利率市场化影响银行净息差的研究

2020-11-28李若曦王冰清

李若曦 王冰清

基金项目:本项目受北方工业大学学生科技活动项目(203051360020XN188/004);2020年北京市级大学生创新创业训练计划课题(203051360020XN176);北方工业大学新引进教师科研启动费基金(110051360002)资助。

摘 要:本文使用我国81家商业银行的面板数据,探讨利率市场化进程影响商业银行净息差的问题,并根据银行净息差的测算方法,探讨该影响的主要效应机制,同时根据银行的不同特質探讨了此影响的异质性特征。结果为:利率市场化与商业银行净息差呈现倒U型的关系;该影响中起到主要作用的是价格效应;此影响在不同银行间存在异质性特征。

关键词:利率市场;净息差;商业银行;价格效应;资产规模

一、问题的提出

自1993年,我国的利率市场化改革的进程成为推动我国经济发展的重要举措。利率市场化引起投资显著增长,增强金融机构的运作能力,并通过影响商业银行盈利能力等因素对银行体系产生影响。本文检验利率市场化对银行盈利能力的影响,使用银行净息差衡量银行盈利能力,得出提升我国商业银行盈利能力、稳定我国金融体系的有效结论。

二、文献综述与研究假设

麦金农和爱德华·肖(1973)最早提出的金融抑制和金融深化理论是市场化的奠基理论,主张放松实际利率管制。净息差是指商业银行净利息收入和生息资产的比值。何珊(2019)得出净息差对商业银行盈利能力有着显著影响的结论;赵海华等(2015)指出同业拆借可以通过影响银行的净息差进而影响银行的资产回报率。因此银行净息差对商业银行的盈利能力具有非常重要的参考作用。关于利率市场化对银行净息差影响的探讨大致分为三类:利率市场化导致银行净息差缩窄(肖欣荣等,2011);利率市场化导致银行净息差扩大(陈宗胜等,2009);利率市场化与净息差呈 U型或倒U型的关系(巴曙松等,2012;彭建刚等,2016)。存在以下不足:众多学者的探讨在目前还未达成一致结论;已有文献对利率市场化影响的主要效应机制方面探讨较少;该影响在不同特质的银行间的异质性还需补充。

巴曙松等(2012)认为,利率市场化在带来存贷款结构优化因素的同时,也可能带来使银行净息差缩窄的因素。由此本文提出第一条假说:随着我国利率市场化进程的推进,我国银行净息差从长期角度上看呈先扩大后收窄的趋势。

银行净息差是商业银行净利息收入和生息资产的比值。利率市场化可以促进银行资金使用效率,该途径称为价格效应。同时为了应对变化的市场,银行会对利率等方面做出调整,这一途径被称为规模效应。由此,提出本文的第二个假说:利率市场化通过银行净息差成分中的价格效应和规模效应两方面进行传导影响净息差。利率市场化在银行间作用存在异质性:刘莉亚等(2014)指出,在利率市场化进程中净息差和非利息收入的关系在不同银行间作用不同。顾海峰等(2019)也指出,利率市场化对商业银行存贷款的利差在不同种类的银行下影响有区别。由此,可以提出本文第三个假说:利率市场化对国有银行和大银行的影响较小,对股份制银行和中小型银行的影响较大。

三、实证检验及结果

(一)实证模型

根据研究目的及理论假说1,参照陈斌开和林毅夫(2013)的文献,将基本计量模型设定为如下形式:

其中,被解释变量Y为银行的净息差,Yit表示i银行第t年的净息差水平。X是核心变量,表示利率市场化水平。X1和X2是控制变量,代表银行微观和宏观特征。γ■和μ■表示个体固定效应和时期固定效应,ε■表示误差。主要关注σ的大小和方向。本文借鉴陶雄华等(2013)的研究方法,选取实际利率水平、利率决定方式、利率浮动范围和幅度等指标加权平均得出利率市场化综合指数,并采用临界值划分的方式衡量利率市场化水平。

变量的名称及计算方法

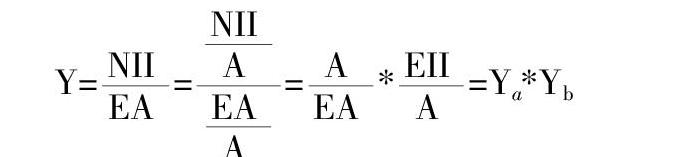

为了验证理论假说2,根据净息差的测算方法,将净息差进行分解为规模效应和价格效应:

其中,NII是净利息收入,EA是生息资产,A是银行资产总规模。Ya表示资产规模效应,Yb表示价格效应。A表示总资产规模; EA 表示生息资产平均余额;NII表示银行的净利息收入,Ya表示银行资产规模与平均生息资产的比值,Yb表示银行净利息收入与资产规模的比值。

为判别影响的主要成分,设计如下面板模型,比较θ与ρ的符号及绝对值大小:

为了验证理论假说3,需考察商业银行的差异,引入银行产权性质、资产规模与利率市场化改革的交叉项,设立如下模型:

Yit=C+ψX+ξX·银行特质+■α■X■■+■β■X■■+γ■+μ■+ε■ (5)

其中“X·银行特质”是利率市场化改革与银行特质的交叉项,关注的参数为ξ,需要观察ξ的符号和大小。

(二)数据来源

本文收集了2009-2019年间81家银行的数据,主要来源于Wind资讯、Bankscope数据库,去掉了部分银行缺失的部分年度数据,并根据银行年报对缺失值进行补充。

(三)实证结果

1.变量描述性统计

从描述性统计结果可知,利率市场化指数表明中国利率市场化程度在近年有大幅度进展。银行资产规模和银行交易规模密切相关;风险规避程度、信用风险和流动性风险差异性较大;经济增长率表明我国经济增长速度有所放缓,货币政策体现了我国在货币政策上的变动较大。

2.实证结果

实证结果可得,利率市场化指数系数显著为正,而其平方项显著为负,即随着利率市场化进程的深入,前期对银行净息差存在显著正向影响,当达到一定水平后,则会对银行净息差产生显著负向影响。同时,规模效应中,利率市场化系数但并不显著,而价格效应中,利率市场化系数显著为正,表明利率市场化通过价格效应变动进而影响净息差,利率市场化系数的平方显著为负,可见价格效应是利率市场化对净息差产生倒U形影响的主要作用机制。

我们将样本分成了大型国有银行、股份制银行、城市商业银行和农村商业银行四类进行回归。结果看出四类银行受利率市场化影响的程度从高到低依次是农村商业银行、大型国有银行、股份制银行和城市商业银行。

四、稳健性检验

本文采用CR5替代CR4再次進行分析,实证结果与上述分析结论一致,同时被解释变量银行净息差使用银行利差代替,其系数虽然与以上的实证结果的系数有所不同,但结论得出的倒U型关系没有发生改变。

结束语:

本文得出以下结论:利率市场化与商业银行净息差呈现倒U型的关系;在利率市场化对银行净息差的影响中,起到主要作用的是价格效应;利率市场与净息差在不同银行间的影响不同。

基于研究结论,本文得出的政策启示为:利率市场化在商业银行前期发展过程中,可以通过市场竞争为其提高利率和收益。但利差与利率市场化呈倒 U 型关系,银行应该缩减传统存贷款业务的盈利比例,调整业务结构和产品结构,提升中间业务和新型金融业务的盈利占比。随着利率市场化的进展,市场竞争加剧,商业银行要提高整个金融市场的资金配置效率和资金使用效率,通过增加中间业务收入来弥补由利率变动带来的损失。在利率市场化改革过程中,敏感性较高的银行应该重点拓展非利息收入,促进银行业务结构优化升级。受影响较低的银行,要配合国家货币政策,促进自身创新多元化发展。

参考文献:

[1]肖欣荣,伍永刚.美国利率市场化改革对银行业的影响[J].国际金融研究,2011(01):69-75.

[2]巴曙松,华中炜,朱元倩.利率市场化的国际比较:路径、绩效与市场结构[J].华中师范大学学报(人文社会科学版),2012,51(05):33-46.

[3]彭建刚,王舒军,关天宇.利率市场化导致商业银行利差缩窄吗?——来自中国银行业的经验证据[J].金融研究,2016(07):48-63.

[4]陶雄华,陈明珏.中国利率市场化的进程测度与改革指向[J].中南财经政法大学学报,2013(03):74-79+160.

[5]刘莉亚,李明辉,孙莎,杨金强.中国银行业净息差与非利息收入的关系研究[J].经济研究,2014,49(07):110-124.

[6]陈宗胜,董飞跃,任重.利率市场化条件下的商业银行利差:2000—2008[J].学习与探索,2009(06):137-140.

[7]熊启跃,赵阳,廖泽州.国际化会影响银行的净息差水平么?

——来自全球大型银行的经验证据[J].金融研究,2016(07):64-79.

[8]赵海华,崔会群.货币市场利率对我国银行盈利影响的实证分析[J].江汉论坛,2015(09):17-21.

[9]赵胜民,陈蒨.利率市场化进程中货币政策信贷渠道的传导效果[J].当代经济科学,2019,41(04):109-117.

[10]何珊.利率市场化对商业银行盈利能力影响研究[J].山东社会科学,2019(07):148-152.

[11]顾海峰,朱莉莉.利率市场化对商业银行存贷款利差的影响研究——基于价格型与数量型货币政策环境[J].财经理论与实践,2019,40(06):24-31.