基于MDS神经网络的财务数据预测

2020-11-28宁春媛孙德山任靓

宁春媛 孙德山 任靓

摘要:神经网络由于其性质的良好,已经广泛应用于财务数据的预测。选取三一重工的相关财务数据,建立基于MDS的前馈神经网络模型。采用16个财务指标为输入,以开盘价作为输出建立模型。首先对数据进行降维处理,然后对降维后的数据用多种机器学习方法进行比较。结果表明该模型相比其他方法具有更好的预测能力和预测精度,对股票的预测提供一定的借鉴。

关键词:统计机器学习;预测;神经网络;MDS算法

一、引言

上市公司的财务信息是投资者主要的投资依据,对于上市公司而言,如何进行有效的财务预测显得尤为重要,传统的财务分析仅以财务报表及数据为基准,但由于财务指标一般都是非线性的,采用以往传统的多元线性回归方法并不能准确预测公司的财务状况。20世纪90年代以来,随着神经网络模型的研究逐渐成熟,人们开始试图将神经网络模型应用于财务分析预测。

前馈神经网络在神经网络理论模型中有很重要的地位,其结构简单灵活,数据在层之间进行处理,没有任何循环步骤。它的核心内容即反向传播误差的学习过程,通过对隐含层之间神经元连接权值的学习,实现输入样本的非线性映射。目前国内外很多学者对前馈神经网络连接权值的学习进行研究。王玥和孙德山利用多种统计方法对财务数据进行研究,将机器学习算法与金融问题相结合得到了良好的结论;王玉冬和王迪等人提出PSO-BP和FOA-BP混合神经网络模模型,对传统BP模型进行优化,发现优化算法对于财务预警十分有效;关欣和王征结合传统的logistic回归模型和BP神经网络模型原理,利用财务数据进行实证发现二者可以结合使用达到最优效果,为财务预警提供一定的借鉴作用;王鑫和吴际等人提出一种基于LSTM循环神经网络的故障时间序列分析预测方法,与多种典型的时间序列预测模型对比,验证了LSTM预测模型及其参数选优算法具有更高的准确性和适用性;史文静和高巖利用EMD结合RBF神经网络的新混合模型对股指期货价格进行预测,发现该模型下呈现出更优的预测效果。

针对上市公司财务指标,通过确定合理的输入输出,建立基于MDS的前馈神经网络模型进行相应股票开盘价的预测,选用决策树和支持向量机两种算法与之进行比较,并通过不断调整隐含层数与学习率,使得算法的预测能力得以提高,得到了很好的效果。

二、MDS多维标度及前馈神经网络算法

(一)MDS多维标度

对测试样本进行分析时,通常基于一个重要的假设:任意测试样本附近任意小的距离范围内总能找到一个训练样本。然而,这个假设在现实生活中通常很难满足,现实应用中属性维数经常成千上万,这种情况下出现数据样本稀疏、距离难计算等问题是所有机器学习方法共同面临的严重障碍,为缓解维数灾难,一个重要的途径就是降维,即高维空间中的一个低维“嵌入”。在此要求原始空间样本之间的距离在低维空间中得以保持,故产生MDS降维方法。

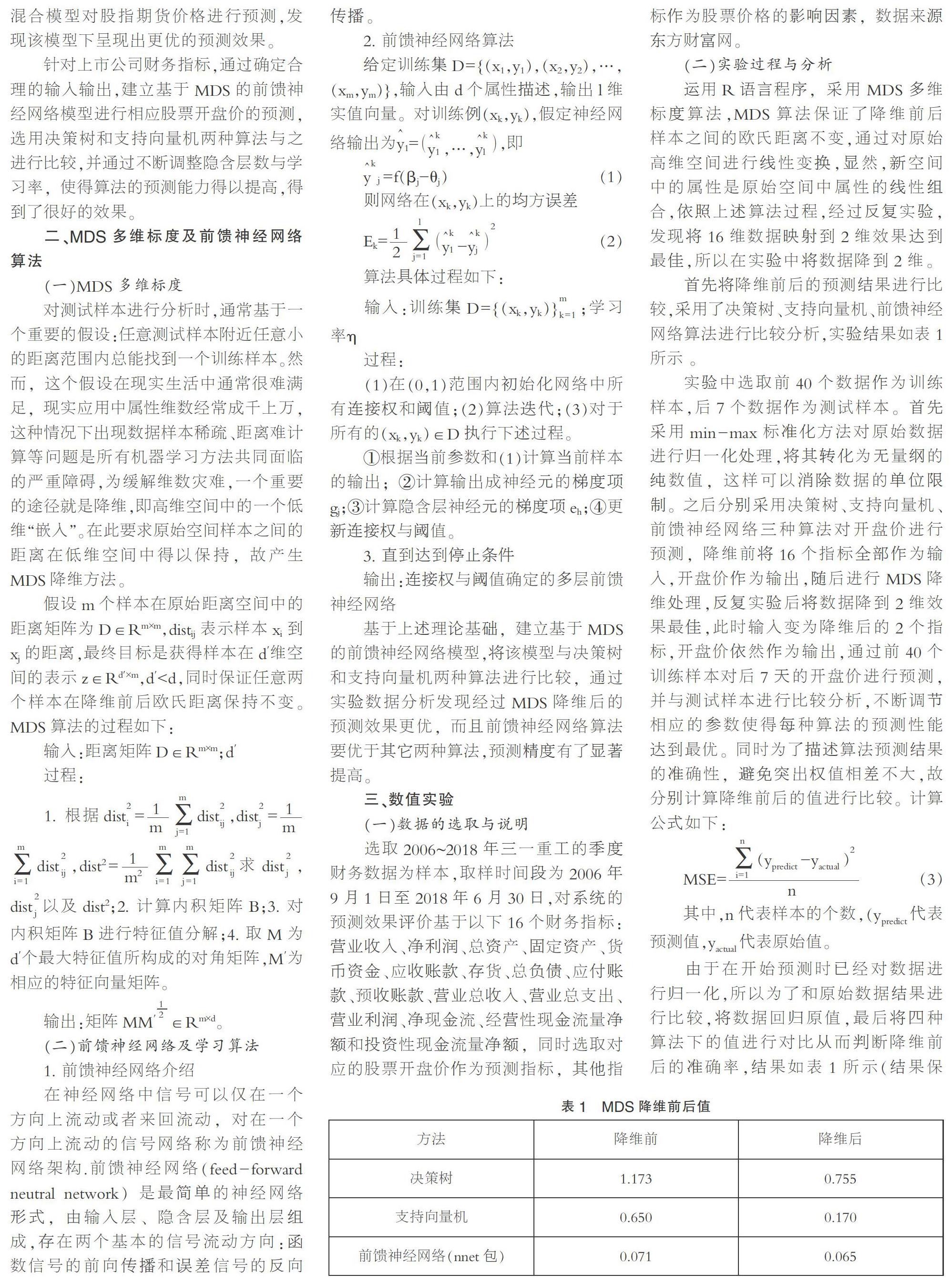

假设m个样本在原始距离空间中的距离矩阵为D∈Rm×m,distij表示样本xi到xj的距离,最终目标是获得样本在d′维空间的表示z∈Rd′×m,d′ (二)前馈神经网络及学习算法 1. 前馈神经网络介绍 在神经网络中信号可以仅在一个方向上流动或者来回流动,对在一个方向上流动的信号网络称为前馈神经网络架构.前馈神经网络(feed-forward neutral network)是最简单的神经网络形式,由输入层、隐含层及输出层组成,存在两个基本的信号流动方向:函数信号的前向传播和误差信号的反向传播。 2. 前馈神经网络算法 过程: (1)在(0,1)范围内初始化网络中所有连接权和阈值;(2)算法迭代;(3)对于所有的(xk,yk)∈D执行下述过程。 ①根据当前参数和(1)计算当前样本的输出;②计算输出成神经元的梯度项gj;③计算隐含层神经元的梯度项eh;④更新连接权与阈值。 3. 直到达到停止条件 输出:连接权与阈值确定的多层前馈神经网络 基于上述理论基础,建立基于MDS的前馈神经网络模型,将该模型与决策树和支持向量机两种算法进行比较,通过实验数据分析发现经过MDS降维后的预测效果更优,而且前馈神经网络算法要优于其它两种算法,预测精度有了显著提高。 三、数值实验 (一)数据的选取与说明 选取2006~2018年三一重工的季度财务数据为样本,取样时间段为2006年9月1日至2018年6月30日,对系统的预测效果评价基于以下16个财务指标:营业收入、净利润、总资产、固定资产、货币资金、应收账款、存货、总负债、应付账款、预收账款、营业总收入、营业总支出、营业利润、净现金流、经营性现金流量净额和投资性现金流量净额,同时选取对应的股票开盘价作为预测指标,其他指标作为股票价格的影响因素,数据来源东方财富网。 (二)实验过程与分析 运用R语言程序,采用MDS多维标度算法,MDS算法保证了降维前后样本之间的欧氏距离不变,通过对原始高维空间进行线性变换,显然,新空间中的属性是原始空间中属性的线性组合,依照上述算法过程,经过反复实验,发现将16维数据映射到2维效果达到最佳,所以在实验中将数据降到2维。 首先将降维前后的预测结果进行比较,采用了决策树、支持向量机、前馈神经网络算法进行比较分析,实验结果如表1所示 。 实验中选取前40个数据作为训练样本,后7个数据作为测试样本。首先采用min-max标准化方法对原始数据进行归一化处理,将其转化为无量纲的纯数值,这样可以消除数据的单位限制。之后分别采用决策树、支持向量机、前馈神经网络三种算法对开盘价进行预测,降维前将16个指标全部作为输入,开盘价作为输出,随后进行MDS降维处理,反复实验后将数据降到2维效果最佳,此时输入变为降维后的2个指标,开盘价依然作为输出,通过前40个训练样本对后7天的开盘价进行预测,并与测试样本进行比较分析,不断调节相应的参数使得每种算法的预测性能达到最优。同时为了描述算法预测结果的准确性,避免突出权值相差不大,故分别计算降维前后的值进行比较。计算公式如下: 由于在开始预测时已经对数据進行归一化,所以为了和原始数据结果进行比较,将数据回归原值,最后将四种算法下的值进行对比从而判断降维前后的准确率,结果如表1所示(结果保留三位小数)。 由表1可以发现,通过MDS降维后误差率有了明显的下降,算法的准确率得以提升,这是由于选取的原始16个财务指标之间信息可能有重叠的部分,降维后降低了指标之间的信息冗余,提取了更为有效的信息。同时可以发现前馈神经网络较其他两种算法模型,预测效果更好。下面重点分析前馈神经网络(nnet)算法实验过程。 降维后提取了两个指标进而预测开盘价,实验中利用梯度下降法,依据激活函数的误差迭代权重和偏差的更新,局部梯度定义为: 同时,由于输入输出节点较多,输入数据量过大,因此对学习率参数进行调整,不断改变神经网络的层数,进行参数优化。首先固定学习率为0.3,得到当隐含层数为5时,学习和测试效果达到最好,结果如图1所示。 此时改变隐含层数,当隐含层数分别为25,20,15,10和5时,得到隐含层数与均方误差的关系如表2所示。 现在改变学习率参数,当学习率η分别为0.27,0.3,0.42和0.5时,得到学习率与实验误差率之间的关系如表3所示。 由表3可以发现,前馈神经网络的预测效果很好,隐含层神经元的层数以及学习率的不同会对神经网络学习和预测能力产生很大的影响,在上述财务分析问题中,当固定学习率η=0.3,隐含层神经元数为5时,学习和预测能力最佳。 四、结语 针对财务数据进行股票的预测分析,建立了基于MDS的前馈神经网络预测模型,利用FNN的函数逼近特征,改进学习率,使得准确率得以提升,有效的预测了股票的开盘价。目前神经网络的学习在金融、大气等很多领域都得以应用,但大多数方法还是基于传统的BP算法,对于前馈神经网络,通过改变学习率和神经元隐含层数,逐步改进算法的预测性能。但实验过程中由于参数寻找的区间范围可能没有达到最精确,所以对于参数的选取和调节也是以后需要继续研究的方向。 参考文献: [1]王玥,孙德山.基于集成算法的股票指数预测[J].经济数学,2018,35(04):32-34. [2]王玉冬,王迪,王珊珊.基于PSO-BP和FOA-BP神经网络的财务危机预警模型比较[J].统计与决策,2018,34(15):177-179. [3]关欣,王征.基于Logistic回归和BP神经网络的财务预警模型比较[J].统计与决策,2016(17):179-181. [4]王鑫,吴际,刘超,杨海燕,杜艳丽,牛文生.基于LSTM循环神经网络的故障时间序列预测[J].北京航空航天大学学报,2018,44(04):772-784. [5]史文静,高岩.EMD结合RBF神经网络新混合模型及股指期货价格预测[J].经济数学,2015,32(01):47-51. *基金项目:辽宁省自然科学基金指导计划项目(项目编号:2019-ZD-0471)。 (作者单位:辽宁师范大学数学学院。宁春媛为通讯作者)