基于KMV模型的地方融资平台债务风险探究

2020-11-28弋兴飞

摘 要:地方融资平台在支持地方基础设施建设过程中发挥着重要的作用,然平台公司的债务风险问题日益凸显,本文选取路桥类上市融资平台公司2019年财务数据,通过建立KMV模型,对其债务风险进行度量,结果发现路桥类上市公司的违约距离仍然可控,但也有个别高负债率的公司违约距离较小,需注意债务风险的防范,最后提出本文一些防范债务风险的建议。

关键词:KMV地方融资平台债务风险

基金项目:安徽省地方技能型高水平大学项目(编号:2017zyjs01);安徽商贸职业技术学院校级一般科研项目(编号:2019KYR18)

一、引言

2019年5月21日,国务院发布《深化收费公路制度改革取消高速公路省界收费站实施方案》(国办发[2019]23号),允许地方政府债券置换截至2014年底符合政策规定的政府收费公路存量债务。一方面该方案旨在加快ETC的普及,另一方面对地方融资平台的债务结构做出进一步优化,减轻地方融资平台的债务负担,从而化解平台公司的债务风险。因此,本文将对地方融资平台的债务风险进行测量,根据债务风险的高低,对地方经济健康发展产生预警的效应。

二、地方融资平台债务风险

(一)地方融资平台的界定

广义的地方融资平台,主要是指由地方政府及其部门或机构等通过财政拨款、土地和资产注入、股权投资等资产设立,形成可对外融资的独立法人,从而承担起地方政府投资项目融资的功能。近年来,国家对地方融资平台出台了一系列的文件要求,对其约定更加细化,2019年5月5日发布的《政府投资条例》(国令第712号)对政府投资的界定为使用预算安排的资金进行固定资产投资建设活动。

(二)路桥类地方融资平台的风险分析

根据国办发[2019]23号文件,由地方政府债券置换政府收费公路存量债务,说明高速公路运营企业符合地方融资平台的界定,而债务风险又不容小觑。一是,资产流动性不强,长期资产占比较多,不利于短期变现,一方面加大了企业流动性风险,另一方面也提高了企业的资金使用成本;二是资产收益期长、不确定性因素较多,盈利水平受地区影响较大,如经济较发达的地区,路桥收费将明显优于经济欠发达地区;三是高负债率带动的交通投资,将会增加企业的偿债风险。

三、KMV模型的构建

(一)KMV模型的假设条件

KMV模型最早由KMV公司提出,主要为研究公司的信用风险而建立的,该模型设定了一定的假设条件:一是被研究公司的资产价值是服从正态分布的,并忽略公司在资本市场上的交易成本及税务成本;二是当被研究公司资不抵债时,公司财务出现问题,会选择违约,即无力偿还到期债务;反之公司将不会选择违约;三是应用违约距离这一指标度量被研究公司的债务风险水平;四是违约点的设定将会影响违约距离的大小。

(二)KMV模型的计算过程

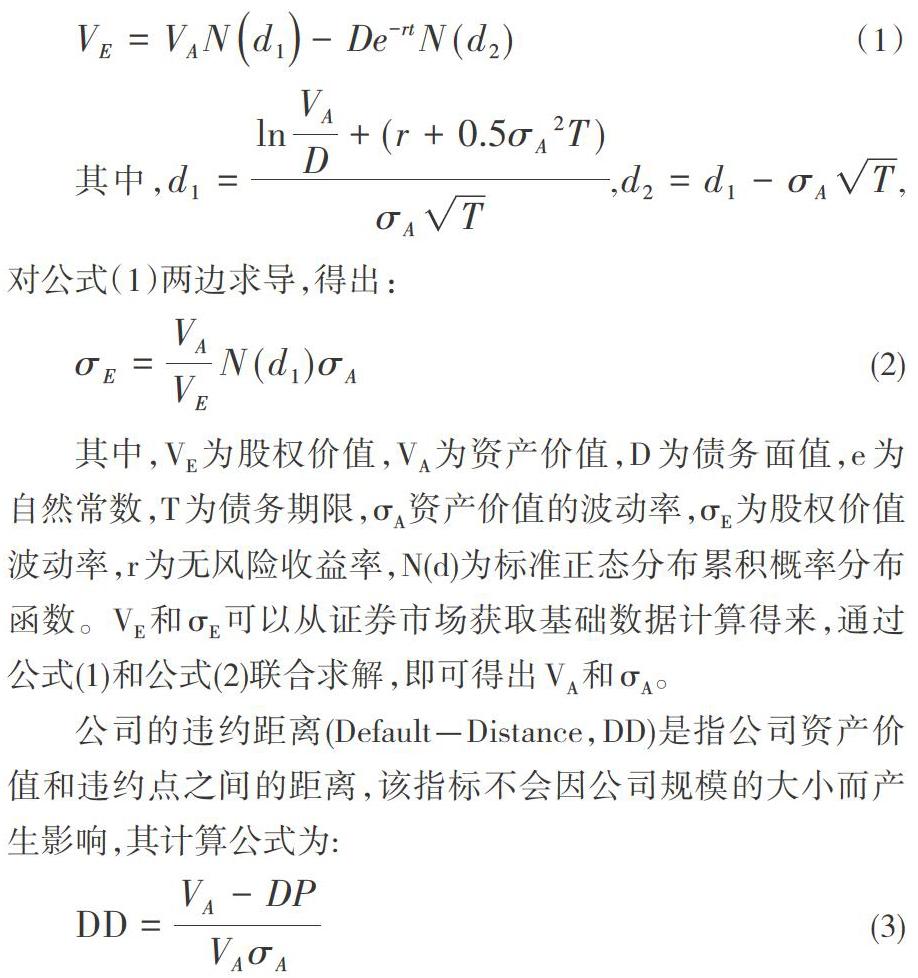

根据期权定价公式,在资产到期日T时,该公司的资产价值可以用下式表示:

其中,VE为股权价值,VA为资产价值,D为债务面值,e为自然常数,T为债务期限,σA资产价值的波动率,σE为股权价值波动率,r为无风险收益率,N(d)为标准正态分布累积概率分布函数。VE和σE可以从证券市场获取基础数据计算得来,通过公式(1)和公式(2)联合求解,即可得出VA和σA。

公司的违约距离(Default-Distance,DD)是指公司资产价值和违约点之间的距离,该指标不会因公司规模的大小而产生影响,其计算公式为:

其中,DP为违约点,KMV公司研究采用的违约点为DP=STD+0.5LTD,即短期债务加上长期债务的50%作为违约的可能点,除此,本文还将测算新的违约点DP=STD+0.75LTD,原因为路桥类上市公司主营业务建设期长、投资大、长期债务占比较多。当违约距离DD越小时,说明公司违约风险越大。

四、KMV模型实证分析

(一)样本选取

本文选取12家路桥类上市公司作为研究样本,通过wind资讯金融数据库和巨潮资讯网统计2019年的样本数据,包含日收盘价、股利政策、短期债务面值、长期债务面值、总资产、流通在外股数等。

(二)参数确定

1.股权价值

本文研究路桥类上市公司的股权价值采用2019年12月31日收盘价乘以流通在外股票数计算得出。即VE=收盘价×流通股数。

2.股权波动率

首先,统计路桥类上市公司2019年的日收盘价格,2019年共244个交易日,若有停牌时间段,股价不发生变化;其次,根据各公司披露的股利政策,将日收盘价复权后计算股价的日均标准差σ;最后,用日均标准差乘以交易日的平方根得出年收益标准差,即σE=σ×2440.5,σE则为股权价值的年波动率。

3.债务面值

公司债务面值 D取路桥类上市公司2019年公开财务报告中披露的负债总额。

4.市场无风险收益率

考虑到本文研究的债务期限为1年,因此采用2019年一年期国债收益率的平均值作为市场无风险收益率,根据查询中国货币网(www.chinamoney.com.cn)得出2019年一年期国债收益率的平均值为2.56%。

(三)结果分析

通过Excel对12家路桥类上市公司2019年财务数据及股价变动整理,计算出各公司股权年波动率,通过MATHCAD数学软件对资产价值波动率和违约距离进行迭代计算,最终测算出12家路桥类上市公司资产波动率和违约距离数值如表1所示。当违约点DP=STD+0.5LTD,违约距离的均值为5.98,低于均值的公司有7家;当违约点DP=STD+0.75LTD,违约距离的均值为4.90,低于均值的公司有8家,说明有66.67%公司违约风险高于行业水平。其中五洲交通违约风险最高,影响其违约距离较小的原因主要有:股价偏低、股价波动较大、资产负债率较高等。招商公路的违约风险最低,一方面由于企业盈利能力较好,另一方面资产价值的波动较小,且资产负债率维持在较低的水平。由于考虑到财务数据的易获取性,本文主要计算路桥类上市公司的违约距离,针对非上市公司未做出对应测算,但考虑到地方政府主要将其拥有的优质资产打包上市,地方融资平台中更多的是非上市公司,该部分公司相比于上市公司,存在盈利能力不足、对地方财政具有一定的依赖性,因此,地方融资平台中非上市公司的债务风险将会更大,应引起各地的密切关注。

五、政策建议

(一)建立地方融资平台债务风险预警机制

由于地方融资平台公司在地方基础设施建设中起着至关重要的作用,然而债务一旦出现违约,信用将会出现严重受损,公司信用评级下降,资本市场上的融资成本将提高,甚至遭受资本市场的抛弃。为了较早避免债务出现违约,地方政府应该督促地方融资平台公司结合地方经济情况建立属于自身的债务风险预警机制,旨在确保公司负债水平一直可控,从而降低债务违约风险。

(二)降低营业成本,提高经营利润

随着ETC在全国开始普及,路桥类上市公司的通行费收入会产生一定的优惠折扣,这将对公司营业收入产生一定的削减效应。由ETC引起的变革,路桥类公司必须转变原有的运营模式,从而降低运营成本,只有成本费用率低于原有水平,才能提高公司营业利润,进而增加公司债务偿还的保障程度。

(三)减少股价波动,增加违约距离

根据违约距离的计算公式,当资产价值波动率较大时,违约距离将呈反方向变化,即违约距离越小,公司的债务风险将越大,而资产价值波动率与股权价值波动率呈同方向变化,即股权价值波动越大,公司资产价值波动越大。因此,稳定股价,减少股价的波动,将能增加公司的违约距离,而减少股价波动的因素有很多,如稳定的盈利、维持良好的信用等等。

参考文献:

[1]曹桂全,赵阿敏.地方政府投融资平台问题研究综述[J].经济纵横,2014(04)

[2]劉昊,张月友,刘华伟.地方政府融资平台的债务特点及其风险分析[J].财经研究,2013(05):123-133.

[3]梅建明,易卫民,黄世为.基于KMV模型的上市类融资平台公司信用风险研究[J].财政研究,2013(10):64-67.

[4]游玲玲.基于KMV模型的地方政府投融资平台风险研究[D].重庆大学,2016.

[5]王慧.KMV模型在我国上市房地产企业信用风险度量中的应用[J].经济问题,2018(03):36-40.

作者简介:

弋兴飞(1987.8- ),男,汉族,陕西西安,硕士,助教,研究方向:企业管理。