宏观审慎监管与证券市场系统性风险测度研究

2020-11-27孙国茂张运才

孙国茂,张 辉,张运才

(青岛大学 经济学院,山东 青岛 266061;济南大学 商学院,山东 济南 250002;上海交易所 资本市场研究所,上海 200120)

一、引言

2008年美国次贷危机爆发并在全球范围蔓延,究其原因,一方面是因为金融系统本身具有顺周期性,监管当局未及时意识到金融体系和经济周期之间的作用机制;另一方面缘于系统重要性金融机构的作用,一旦这类机构风险爆发会对整个金融体系造成巨大冲击,遗憾的是,监管当局未曾意识到这类机构的重要性(1)[西班牙]何塞-路易斯·佩德罗,拉克·莱文,泽维尔·弗雷克萨斯:《系统性风险、危机与宏观审慎监管》,北京:中国金融出版社,2017年版,第11-37页。。危机之后,这两方面问题引起世界各国理论界和实务界的广泛重视,监管部门开始意识到原有监管体系的不足。随着金融全球化的不断推进,银行业、证券业和保险业等部门通过资产负债表紧密联系在一起,微观审慎监管方式不能维持整个宏观经济的稳定,甚至可能会加大金融体系发生系统性风险的概率。因此,以宏观审慎监管为核心的监管理念引起世界各国的重视。与微观审慎监管不同的是,宏观审慎监管的目标是防范系统性金融风险,降低金融危机给实体经济发展带来的冲击,提高整个金融体系的稳定性。

2011 年修订后的《巴塞尔协议Ⅲ》体现了国际社会对宏观审慎管理取得的共识,要求提高资本质量,增加资本吸收损失的能力,形成了一整套逆周期资本缓冲(countercyclical buffer)方案;同时对银行流动性(liquidity)、杠杆率(leverage atio)以及拨备(provision)规则等提出新要求,标志着全球金融监管进入新时代(2)AcharyaV..A theory of Systemic Risk and Design of Prudential Bank Regulation. Journal of Financial Stability, Vol.5(2009),p.5.。《巴塞尔协议Ⅲ》出台之际,中国银监会发布《中国银行业实施新监管标准指导意见》,明确资本充足率、杠杆率、流动性和贷款损失准备监管标准,提出对系统重要性银行实施更严格的监管标准,被称为中国版《巴塞尔协议Ⅲ》。近年来,随着我国经济的总杠杆率不断上升,房地产市场、地方政府债务、影子银行体系、互联网金融和证券市场等领域风险不断积累,不同风险的相互交叉导致风险呈现自我加强和逐渐增大的趋势。十九大提出“健全货币政策和宏观审慎政策双支柱调控框架,守住不发生系统性金融风险的底线”后,我国不断完善宏观审慎政策框架。2018年11月,中国人民银行、银保监会和证监会联合发布《关于完善系统重要性金融机构监管的指导意见》,提出坚持宏观与微观审慎监管相结合的理念,明确系统重要性金融机构监管的政策导向,防范系统性金融风险。

目前,理论界对宏观审慎监管的研究主要集中在银行业。实际上,对证券市场进行宏观审慎监管同样重要。纵观历史,几次大规模金融危机的发生都与证券市场有关。上世纪初的美国经济危机滥觞于股票市场。1929年11月,在不到一个月的时间里道琼斯指数从452点下跌到224点,成千上万人的财富灰飞烟灭,11位华尔街投资家自杀(3)[美]加雷·加勒特:《美国金融泡沫史》,徐珊译,福州:海峡书局,2014年版,第5-15页。。数千家银行和投资机构破产、数以万计的企业倒闭致使1300万人失业,美国迎来一场波及整个西方的大萧条(4)Didier Sornette. Why did the stock market crash, Beijing: China RenminUniversity Press, 2018,p.10.。此后,美国经济陷入了长达10年的衰退期。其中,工业生产下降50%,GDP下降30%;直到1954年,美国股市才恢复到1929年的水平(5)刘鹤:《两次全球大危机的比较研究》,北京:中国经济出版社,2013年版,第5-39页。。2008年,次贷危机中雷曼兄弟破产,贝尔斯登和美林证券分别被摩根大通和美洲银行收购,高盛集团和摩根士丹利转为银行控股公司。华尔街金融资产和权力的重构不仅改变了美国金融体系的秩序,也对世界各国金融体系产生深远影响。2015年,中国爆发了证券市场产生以来最严重的股灾,Wind数据显示,股灾发生后的6个月内上证综指跌幅将近50%,两市市值损失超过30万亿元,“开盘跌停”和“千股跌停”现象不断发生,股市基本功能丧失,严重影响实体经济发展。实际上,证券市场风险并非个体风险,而是具有传染性、综合性、系统性的风险(6)Borio C. Towards a macro-prudential framework for financial supervision and regulation. BIS Working Paper, 2003,p.128.。证券市场多元化的市场主体、明显的行业周期性和交易的天然不稳定性,使其始终处于高起低落的波动循环状态。后危机时代,要防范化解证券市场系统性风险,加强宏观审慎监管,必须准确判断证券市场系统性风险的来源,从宏观审慎监管视角有效测度系统性风险,建立风险预警体系,这是保证证券市场健康发展的关键。

本研究结合证券市场危机发生的案例,从不同方面分析证券市场系统性风险的来源。基于宏观审慎监管视角,分别从宏观经济、股票市场和证券机构三个维度选取具有较强解释力的客观指标,测度证券市场系统性风险,构建风险预警体系,为证券市场实施宏观审慎监管逆周期调节以及具体调节工具的选择提供依据,可根据某些指标一段时期内(如三个月或半年)的变化来判断市场风险情况,及时进行逆周期调节,动态调整各项业务风险资本准备的计算比例,向市场释放逆周期调整信号;此外还可以向投资者发出市场风险程度预警,让投资者根据证券市场风险指数所反映的市场风险程度,做出调整决策。这对防范系统性风险、保证我国证券市场平稳发展具有重要的理论与现实意义。

二、文献综述

(一)宏观审慎监管的概念研究

宏观审慎概念最早是由库克委员会(巴塞尔银行监管委员会前身)的Peter Cooke提出来的。Cooke指出,当我们对经济问题的关注重点由微观转向宏观时,宏观审慎问题相应产生。国际清算银行(BIS)给出的定义是,宏观审慎监管是微观审慎监管的补充,不仅衡量单个金融机构的风险,更是从金融体系的系统性角度出发对风险进行监测,从而实现金融稳定(7)BIS. 71st Annual Report ,2001, p.2.。Suandararajan指出,宏观审慎监管是利用金融稳健性指标和增长率、通货膨胀率等其它宏观经济指标,对金融体系波动性的评估和监测(8)Suandararajan,Financial Soundness Indicators: Analytical Aspects and Country Practice,IMF Occasional Paper,2002,p.212.。2008年金融危机爆发后,理论界对金融机构之间的相互关系以及金融体系对实体经济的影响机制有了更深的理解,一致认为宏观审慎监管是维护金融稳定的必要手段。Caruana认为宏观审慎监管是指宏观金融管理当局为了减少金融动荡产生的经济成本、确保金融稳定而将金融体系整体作为监管对象的监管模式(9)Caruana J. The international policy response to financial crises: making the macro-prudential approach operational. Jackson Hole, Journal of Risk and Insurance,Vol.3(2009),pp.21-22.。

(二)证券市场宏观审慎监管必要性研究

纵观全球经济发展,证券市场以其高效的资源配置效率逐渐成为各国金融市场的核心,但不可否认的是,证券市场在快速发展的同时,风险也在不断积累并逐渐向实体经济扩散。2008年次贷危机的显著特征是全球金融体系发生极大的动荡,Goldstein指出次贷危机导致美国五大投资银行倒闭与转型、欧洲顶尖金融机构破产,造成全球经济萎缩。国际股票市场联动性的存在使得单一国家证券市场危机很容易蔓延成全球性的危机。Najand认为 1987 年日本股价下跌加速了亚洲股市下跌,日本证券市场危机因此蔓延至整个亚洲,造成严重后果(10)Najand M. A Causality Test of the October Crash of 1987: Evidence from Asian Stock Markets. Journal of Business Finance &Accounting, Vol.3(1996),pp.439-448.。一次又一次的实例表明证券市场风险不容忽视,必须采取有效措施防范风险。《关于完善系统重要性金融机构监管的指导意见》明确指出确定系统重要性金融机构名单时,证券业机构要包含在内,且参评机构数量不能少于10家。

2018年中央经济工作会议提出,资本市场在金融运行中具有牵一发而动全身的作用,可见证券市场波动会影响其他市场稳定。巴塞尔银行监管委员会(BCBS)和欧洲银行监督委员会(CEBS)认为股价下跌是市场风险中最重要的因素(11)BCBS,BIS,Messages from the Academic literature on Risk Measurement for the Trading Book,BIS Working Paper,2011,pp.2-15.。Van Den End发现银行主要的流动性来源是股票与现金组合,股价下行是银行流动性压力测试的重要因子(12)End V D,Willem J.Liquidity Stress-Tester: A Model for Stress-testing Banks’Liquidity Risk.CESifo Economic Studies,Vol,1(2010),pp.38-69.。Braun认为股价下跌可能影响保险公司清偿能力(13)Braun,A.,Schmeiser,Hato.,Siegel,C.,The Impact of Private Equity on a Life Insurer’s Capital Charges Under Solvency II and the Swiss Solvency Test.Journal of Risk and Insurance,Vol,1(2014),pp.113-158.。王雯、张金清通过探讨系统性风险的跨境、跨市场传导效应,发现股市与债市、外汇市场以及大宗商品市场的联动性都呈增加趋势(14)王雯,张金清,李滨,田英良:《资本市场系统性风险的跨市场传导及防范研究》,《金融经济学研究》,2018年第33期。。现代金融体系下,各类金融机构通过证券市场完成了诸多交易,面临共同的风险敞口,而证券市场本身具有较强的波动性,意味着证券市场即使不会成为系统性风险产生的源头,也会成为跨部门传染的重要渠道,并可能成为风险的“放大器”。证券市场已成为现阶段影响金融系统稳定性最重要的因素之一,因此必须要对证券市场进行宏观审慎监管。

(三)宏观审慎监管下系统性风险预警研究

证券市场系统性风险预警是宏观审慎监管的重要环节,预警体系的建立能为证券市场宏观审慎监管政策制定提供重要依据。在系统性风险预警体系建立后,要完善市场系统性危机处理方案,即当预警模型发出预警信号后,监管部门要及时采取措施进行风险隔离。《巴塞尔协议Ⅲ》在建立逆周期资本缓冲框架时,首先挑选出36国25次的银行危机作为监测对象,建立风险预警模型,目标是在危机发生前3—5年的繁荣时期发出预警信号,根据预警信号要求银行增加资本缓冲,建立一个具有宏观审慎的资本保护策略(15)Alvaro Ortiz Vidal-Abarca,AlfonsoUgarteRuiz.Introducing a New Early Warning System Indicator (EWSI) of Banking Crises. Working Papers from BBVA Bank No 1502. 2015,pp.14-26。在对风险进行逆周期调节过程中,IMF提出限制信贷扩张时可采用贷款价值比率上限(loan-to-value,简称LTV)、债务收入比率上限(debt-to-income,简称DTI)、信贷额或信贷增长率(credit or credit growth)上限等工具;缓解流动性冲击时可采用限制净外汇头寸敞口(Net Open Position in Foreign Currency,简称NOP)、期限错配(maturity mismatch)限制和准备金(reserve)要求等工具(16)IMF. Macro-prudential Policy: An Organizing Framework, IMF Working Paper,2011,pp.2-17.。Lim et al提出控制杠杆率时可采用逆周期资本缓冲(counter-cyclical capital buffers)、动态拨备(dynamic provisioning)和限制利润分配(profit distribution)等方法。总之,风险触及预警值后,逆周期调节工具的选择应该从事先和事后两方面入手。事前要通过控制市场资金、流动性等措施来减少风险在繁荣时期的积累;事后要增加金融机构吸收损失的能力。

陶玲、朱迎采用马尔科夫状态转换方法识别和判断金融体系系统性风险指标的状态和拐点,对系统性风险进行预警,通过控制重要参数来优化市场行为,防控风险,有效衔接宏观审慎和微观审慎(17)陶玲,朱迎:《系统性金融风险的监测和测度——基于中国金融体系的研究》,《金融研究》,2016年第6期。。杨霞建立银行业系统性风险预警体系,认为当风险指数略微超过预警值时,存在轻微的系统性风险,为控制风险,央行应适当向市场注入流动性,可采取降准、降息等方法(18)杨霞,吴林:《我国银行业系统性风险预警研究》,《统计与决策》,2015年10期。。冯超发现不同指标对系统性风险的预警程度不同,预警指标与系统性风险的相关关系可作为逆周期调节的重要依据。对于证券市场,风险逆周期调节工具可借鉴银行业的做法(19)冯超:《宏观审慎管理视角下我国银行系统性风险监管研究》,湖南大学博士学位论文,2016年。。赵远认为当证券行业营收偏离率超过100%时,要提高证券公司风险资本准备计提比例,缓解证券市场顺周期性(20)赵远:《中国证券业宏观审慎监管问题研究》,武汉大学博士学位论文,2013年。。

综上所述,现有文献已对宏观审慎监管的概念、系统性风险与宏观审慎监管的关系以及系统性风险预警研究进行了详细的阐述。但大部分都是针对银行业展开的,缺少对证券市场的研究,证券市场宏观审慎监管体系没有建立,目前并没有形成一个可操作性的证券市场系统性风险测度及预警体系。基于此,本文从分析证券市场系统性风险的来源入手,基于宏观审慎监管视角,从三个不同的维度测度证券市场系统性风险,建立系统性风险预警体系,研究如何对证券市场进行逆周期调节,这对提高我国证券市场抵御风险的能力、增强证券监管的有效性、实现金融稳定具有重大理论和实践意义。

三、中国证券市场系统性风险来源

多市场主体以及关联效应的存在,使证券市场系统性风险具有较强的外部性和溢出效应。一旦风险爆发不但众多投资者财富会瞬间消失,风险还会扩散到经济社会的各个方面。由于流动性突然消失,企业会面临融资难的困境,影响实体经济发展。为防范风险,有必要对证券市场系统性风险的来源进行深入的分析。结合若干案例剖析大规模证券市场危机的形成机制,将有助于更清晰的认识证券市场系统性风险的来源,从而更好的规避风险,促进证券市场健康发展。

(一)系统性风险形成的制度因素

虽然导致证券市场风险发生的原因有多种,但主要因素还是来自制度方面。证券市场多种不合理制度的存在,使市场泡沫膨胀、系统性风险增加,为证券市场危机埋下隐患。

1.股票发行制度扭曲

我国股票发行制度经历了从审批制到核准制的过程。审批制只注重事前监管,核准制更加注重事前控制和事后监管。与审批制相比,虽然核准制能在一定程度上保障投资者利益,但也存在很多弊端。一方面权利寻租和监管腐败现象屡见不鲜。不良企业通过伪造财务数据、“公关”发审委成员等行为欺诈上市,扰乱证券市场秩序;另一方面由于上市资格的稀缺性,且投资者无法辨别优劣企业,高市盈率、高超募额现象层出不穷,证券市场无法通过定价机制实现资源配置的功能,导致劣币驱逐良币,最终造成市场不稳定。其次,股票发行定价制度采取IPO询价和网上定价相结合的方式。由于询价机制不完善,为了取得承销权,券商会采取抬价方式来满足上市公司最大溢价的要求,导致大量新股高溢价发行,严重偏离股票的内在价值。2007年我国新股发行平均市盈率达到59.24倍,中国远洋甚至高达98.7倍。市盈率居高不下会降低市场投资意愿,增加市场风险,为当年的市场下跌埋下隐患。

2.监管“父爱主义”与路径依赖

我国证券市场脱胎于计划经济体制,成立初衷是帮助国有企业通过股权融资补充资本金。因此证券市场定位难免带有计划经济的烙印,监管部门习惯于计划经济管理方式,忽视市场资源配置的功能。政府作为国有上市企业的股东,同时扮演监管部门和市场参与者的角色。可以说,正是政府管理方式上的路径依赖和国有企业“父爱主义”的存在,导致监管部门对市场的频繁干预。吴敬琏认为,我国证券市场是一个典型的政策市,宏观政策的不配套和证券市场政策供给的不延续,加大了市场系统性风险。2001年7月证券市场暴跌的主要原因是监管部门推出的国有股减持方案不合理,市场不接受减持价格;2015年股灾的原因是监管部门在市场高位时突然宣布严查场外融资,禁止证券公司为场外配资活动提供服务。监管部门清理场外融资“一刀切”的做法引发连锁反应,考虑到政策风险,通过配资的股民和机构投资者大量抛售股票,大盘暴跌,形成股价不断下降的恶性循环,导致证券市场剧烈震荡。

3.制度缺陷与监管套利

我国证券市场设立初衷是为国有企业融资服务,迄今为止的制度缺陷与证券市场定位不无关系。早期证券市场制定的各项法律法规,均与国有企业融资相关,一直沿用至今。在国有企业完成改革之后并没有及时对证券市场制度体系进行修订和完善。面对我国金融市场业务日益复杂的情况,“法规空白”地带不断扩大,市场制度不健全导致监管套利行为频发。证券市场法律制度不完善,监管部门经常面临无合适法律法规作为执法依据,而陷入无章可循的窘境,证券市场违法主体所受处罚也难以落到实处。证监会对于违法行为一般只采用行政处罚,诸如谴责、警告、终身禁入市场等方式,移交司法机关或依法诉讼的情况较少。与违规带来的巨额收益相比,市场违规成本太低。国外成熟资本市场发展历程表明,在一个监管制度不健全、违法违规行为得不到有效控制和严厉制裁的环境中,证券市场将会面临深度风险。美国安然事件以及随后相应的美国证券法律和监管制度的变革,深刻说明了健全制度、严厉打击违法违规行为,已经成为防控证券市场系统性风险的重要着力点。

(二)系统性风险形成的市场因素

1.过度杠杆化

我国证券市场中进行资金杠杆操作的主要有两种业务:一是杠杆相对较低的融资融券业务;二是高杠杆的场外配资活动。场外配资的大规模存在使杠杆交易盛行,市场风险的预测变得更加困难,不利于市场稳定。2015年股灾发生前,场外配资十分活跃,市场杠杆率大幅上升,最高曾达到流通市值的8%,市场风险急剧增加。在上证综指5178点时监管部门严查配资等行为,迫使融资公司的高杠杆资金迅速恐慌式退出,形成抛售浪潮,造成股价暴跌。除了2015年股灾外,历史上多次股市危机都是由高杠杆引起。美国1929年和1987年的证券市场暴跌均由杠杆过高引起,1990年我国台湾地区股市危机也是因为杠杆融资盛行,助涨了证券市场群体非理性行为,最终酿成市场风险。历史经验表明,前期大量杠杆资金进入市场造成股价大幅上涨,后期去杠杆必然会使股价急剧下降,导致危机爆发。

2.证券市场违规行为频繁

市场违规包括欺诈、内幕交易、操纵市场、提供和散布虚假信息、恶性透支等多种行为。市场违规能够引发危机,一方面是因为操作者为了获得暴利,总是会想办法先让股价大涨,但这种上涨没有实体经济为依托,只是一个泡沫,而泡沫破裂是早晚的事情;另一方面,市场违规本身是一种对信用市场的破坏,一旦投资者察觉,就会大量抛售证券,形成市场恐慌。中国证券市场的违规行为已成为中国经济发展的顽疾,市场不稳定以及虚假繁荣等现象很多都是由市场违规操作引起的。上市公司与庄家配合进行暗箱操作,重要的内幕消息要等到庄家需要的时候再公告。在初期上市公司会故意做低业绩,等庄家低价买入后,上市公司又伺机放出一些利好消息,大量散户会买入,股价会大幅上升;此时庄家会借机抛售,股价在没有人维持的情况下暴跌,证券市场开始震荡甚至形成大规模危机。

3.证券市场的顺周期性

新古典经济学理论告诉我们,经济发展与运行具有周期性。在经历复苏、繁荣、衰退和萧条四个阶段中,繁荣和萧条是两个重要阶段。证券市场的顺周期性使经济周期成为影响证券市场稳定的重要因素。当宏观经济发展进入繁荣阶段时,银行信贷增加,投资增加,流入证券市场的资金增加,证券市场投资热情高涨,成交量增加,形成股价指数不断上升的正向循环;而在经济下行阶段,情况则相反,会逐渐形成股价指数不断降低的恶性循环。2014年,央行开始实行宽松的货币政策,两次定向降准一次降息,同时推出新的借贷工具增加市场流动性和地方政府债券等,宽松的货币政策为市场带来大量流动性,成为股市上升的助推器。进入2015年后,经济下行压力加大,世界经济增速下调。在当时国际环境下,受美元持续升值和美联储加息的预期,资本外流对我国证券市场造成一定负面冲击,加之宏观调控强力实施去杠杆,股市泡沫最终难以为继。实际上,当经济进入下行期,前期的市场繁荣势必失去支撑。尽管股价快速上涨会偏离经济基本面,使市场泡沫不断膨胀,但市场内生性地需要释放风险,此时一旦受到某些外部因素刺激,危机自然爆发。

4.投资者结构与羊群效应

尽管随着证券市场的发展,我国证券投资者结构已呈现去“散户化”趋势,但市场仍以个人投资者为主,投资理念不成熟,羊群行为经常发生,导致价格起伏较大。按照国外成熟市场的情况,机构投资者占比应达到60%以上,欧美等成熟证券市场的占比更是高达70%以上。然而我国的情况并非如此。Wind数据显示,2015年年底,中国证券市场投资者结构比例为自然人投资者57.17%、一般法人38.62%、其他专业机构4.21%,我国机构投资者比例与欧美市场差距较大。与机构投资者相比,散户投机行为更严重,经常受到市场“噪音”的影响而盲目跟风操作,羊群效应明显。每一次危机发生前都伴随资产价格泡沫的不断膨胀,随着信贷扩张、杠杆资金和金融机构贷款比重的不断增加,市场风险逐渐积累。一旦投资者意识到自身面临的风险不断增加,预期价格会下跌,在资产泡沫破灭之前,都希望尽快回收资金。投资者在市场上快速卖出证券,在羊群效应作用下,其他投资者纷纷抛售证券,形成抛售浪潮,引发市场恐慌,导致股价暴跌,最终引发危机。

综上,通过结合危机发生的案例深入剖析我国证券市场存在的各种制度问题和市场问题,可以分析证券市场系统性风险的来源。每一次证券市场危机结束后,通常都会引发一次对证券市场组织架构、监管制度和运行机制的检讨和反思。历史经验反复证明,证券市场系统性风险不容忽视,一旦风险爆发有可能会形成巨大的负外部性并产生外溢效应,威胁金融体系稳定,严重影响实体经济发展。后危机时代,必须对证券市场进行宏观审慎监管。监管部门应真正弄清楚证券市场系统性风险的来源,以便能够更直观的对系统性风险进行量化分析,运用合适的宏观审慎监管工具,有效防范证券市场系统性风险。

四、宏观审慎视角下证券市场系统性风险测度

金融混业趋势使我国银行业和证券市场的边界变得模糊,银行业系统性风险对实体经济造成的冲击很有可能借助证券市场被进一步放大。证券业自身业务经营特点和市场周期性波动是证券市场系统性风险演变成宏观经济风险的潜在隐患。因此必须高度重视证券市场系统性风险的防范与监管工作,对于系统性风险的防范,首先要做的就是对系统性风险的测度,合理有效的测度系统性风险是对证券市场实施宏观审慎监管的重要前提。

(一)系统性风险的测度方法

在系统性风险测度过程中,风险测度方法的选取是重要环节,国内外已有大量学者对风险测度进行研究。总的来说,系统性风险测度方法主要有以下几种:(1)指标法。Frankel and Rose提出 FR 概率模型(21)Frankel J A, Rose A K. Current Crashes in Emerging Markets: An Empirical Treatment. Journal of International Economics, Vol.1(19961,pp.351-356.、Kaminsky et al提出KLR信号法(22)Kaminsky G, Lizondo S, Reinhart C M. Leading Indicators of Currency Crises. IMF Staff Papers, 1998,pp.1-48.,通过分析历史数据确定引发系统性风险的先行指标,并设立预警阈值。指标法中先行指标选取倾向于外汇储备、汇率、信贷等方面,忽视了金融部门之间的联系,对证券市场来说,除了宏观因素和金融机构外,上市公司的作用也不容忽视,显然仅依靠指标法来测度系统性风险是片面的。(2)研究风险传染性和金融机构关联程度的方法。IMF列举了4种分析系统关联性的定量分析模型,包括网络分析法(Network Analysis Approach)、共同风险模型法(Co-Risk)、困境依赖矩阵法(Distress Dependence Matrix)和违约强度模型法(Default Intensity Model)(23)IMF. Global Financial Stability Report: Responding to the Financial Crisis and Measuring Systemic Risks. Working Paper, 2009,pp.3-15.。Kritzman(24)Kritzman M. Principal Components as a Measure of Systemic Risk. The Journal of Portfolio Management, Vol.4(2011),pp.112-126.、Billio et al(25)Billio M. Econometric Measures of Connectedness and Systemic Risk in the Finance and Insurance Sectors. Journal of Financial Economics, Vol.3(2012),pp.535-559.、Patro et al(26)Patro D K, Sun X. A Simple Indicator of Systemic Risk. Journal of Financial Stability, Vol.1(2013),pp.105-116.建立金融机构间的关联网络,评估机构同时违约的可能性,测度系统性风险。全球金融危机的经验教训表明,只注重微观监管,忽略宏观市场的金融稳定性,将无法察觉背后隐藏的系统性风险。此类方法虽然考虑到了金融机构间的关联性,但缺乏宏观审慎的视野;且此方法所需要的金融机构间关联性数据获取较难。(3)评估系统性风险损失及损失概率的方法。代表性的研究包括在险价值和条件在险价值法(VaR,CoVaR)、边际期望损失法(MES)和系统性期望损失法(SES)、Gray and Jobst在 Merton 模型基础上提出的或有权益分析法(CCA)(27)Gray,D. F. ,and A. A. Jobst. 2010.Systemic CCA-A Model Approach to Systemic Risk, http://www.bundesbank.en/ Redaktion/ DE/ Standardartikel/ seite_ nichit_ gefunden.html,2010.、Huang et al提出的困境保费法(DIP)(28)Huang Xin, Hao Z. A Framework for Assessing the Systemic Risk of Major Financialnstitutions. Journal of Banking and Finance, Vol.11(2009),pp.36-49.等。这些方法采用单个金融机构的股票收益率,将单个机构的系统性风险溢出相加,但单个金融机构的风险溢出综合不能代表整个金融体系的总体风险水平。对于证券市场来说,除了金融机构外,上市公司是极其重要的组成部分,测度证券市场系统性风险,不能忽视上市公司的作用。因此这类方法不适用于测度证券市场系统性风险。(4)压力指数法。许涤龙,陈双莲构建金融压力指数(FSI)测试了我国所面临的金融压力(29)许涤龙,陈双莲:《基于金融压力指数的系统性金融风险测度研究》,《经济学动态》,2015年第4期。。但压力指数法多采用主观赋权的形式,对系统性风险客观情况反映不够全面。

除上述四种方法,还有综合指数法。最具有代表性的综合指标法当属IMF的金融稳健指标、金融压力指数以及金融稳定状况指数等。IMF最早提出金融稳健指标体系,从资本充足率、杠杆率、流动性等方面测度系统性金融风险。Illing and Liu最早尝试构建金融压力指数,从银行部门、外汇市场、债券市场和股票市场四部门选取指标,采用因子分析法、信贷加权法、等权重法和样本累积分布函数进行加权综合,建立了金融体系综合指数(FSC)(30)Illing M, Liu Y. Measuring Financial Stress in A Developed Country: An Application to Canada. Journal of Financial Stability, Vol.3(2006),pp.243-265.。陶玲在测度我国系统性金融风险时,采用综合指数法,建立了包含7个维度的系统性金融风险模型。总的来看,综合指数法优势表现为:第一,对历史上是否发生过金融危机不做强制要求,因此对于数据量有限、金融市场不完善的发展中国家非常有意义。第二,综合指数法不关注系统性风险发生的具体原因,而是按照各类金融指标与金融危机之间的相关性大小,选择风险指标构建综合指数,再根据综合指数的现状和走势判断系统性金融风险的水平和发展趋势。第三,综合指数法虽然简洁,但却可以和很多复杂的模型方法结合使用,例如在风险指标选择、指标权重确定等方面都可以由模型来决定,此外还可以运用模型构建复杂指标作为综合指数的原始指标等等。本文主要研究证券市场系统性风险,考虑到我国证券市场的发展现状,同时结合IMF的建议——发展中国家在金融市场不发达的情况下,可采用综合指数法构建的金融稳健指标测量系统性风险。因此本文采用综合指数法测度证券市场系统性风险。

(二)模型构建

1.数据选取与模型构建

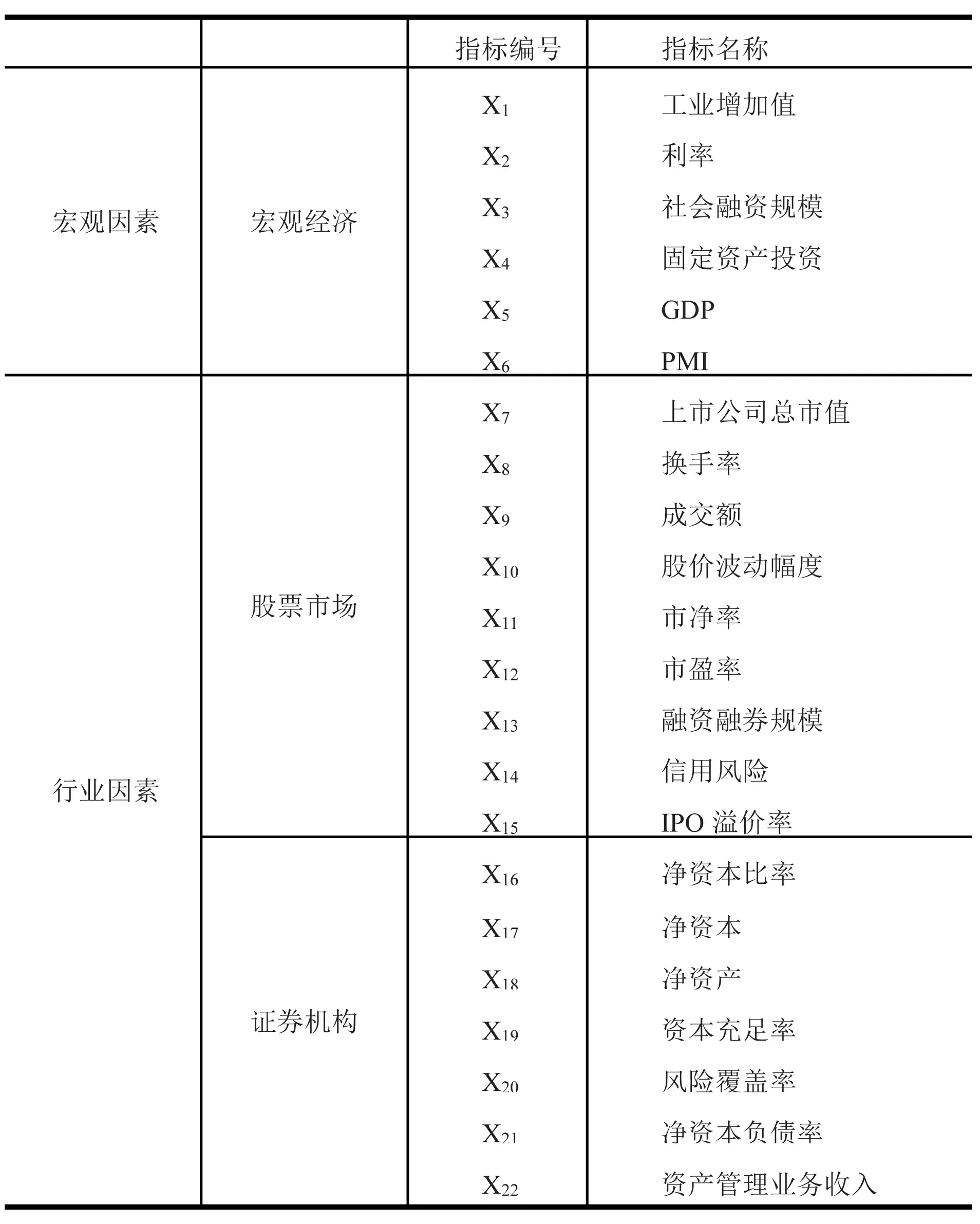

基于我国证券市场现实,本研究从宏观经济维度、股票市场维度和证券机构维度选取22个指标,时间跨度为2000年1月—2019年6月,以各个指标的月度数据为基础进行研究,各维度基础指标池见表1。股票市场以全部上市公司为研究对象,证券机构以证券公司为研究对象。经检验所有指标的原序列(或经过差分后)都是平稳的。确定基础指标池后,为避免主观性,我们先采用主成分分析法对不同维度的指标进行筛选,确定若干主成分,计算不同维度的主成分得分;再确定不同维度的权重,最终加权得到证券市场系统性风险指数。

表1 各维度基础指标池

2.指标选取说明

(1)宏观经济维度指标:

①工业增加值、社会融资规模、固定资产投资、GDP和PMI主要反映宏观层面国家经济增长速度,指标数值过大说明该国经济过热,容易出现通货膨胀的现象,会增加系统性风险(31)叶康为:《宏观审慎监管视角下的中国银行业系统性风险预警研究》,暨南大学博士论文,2017年。。其中,GDP只公布季度数据,本研究使用Eviews软件中的 Quadratic-match average的方法将其转化为月度数据。

②利率。利率变动对证券市场的影响主要体现在利率降低时,货币供应量增加,股票投资者融资成本降低,长期的低利率政策会使信贷规模和杠杆率增加,鼓励金融市场参与者冒险,助涨资产价格泡沫,增加系统性风险(32)Clement P. The Term'Macroprudential': Origins and Evolution. BIS Quarterly Review, March, 2010,pp.1-3.。

(2)股票市场维度指标:

①上市公司总市值、换手率以及成交额变化反应证券市场的繁荣程度,指标值越大说明市场越繁荣,投机氛围越浓厚,由此积累的市场风险越大(33)国家:《中国证券市场风险防范研究》,辽宁大学博士学位论文,2016年。。

②股价波动幅度直接反应证券市场系统性风险大小,波动幅度越大说明证券市场投机性越强,投资者对市场的信心变动越大,市场越不稳定(34)刘圣尧,李怡宗,杨云红:《中国股市的崩盘系统性风险与投资者行为偏好》,《金融研究》,2016年第2期。。

③市盈率和市净率反应证券市场的估值水平,一般来说,与基准数值偏离越大,市场风险越大。国外学者通常将一个股市的市盈率高低看成是否有风险的最重要指标,并根据这一指标判断股市的风险,一个市盈率非常低的股市,不太可能爆发股灾(35)刘阳,张萌:《中国系统性风险指数构建与评估研究——基于主成分分析方法》,《技术经济与管理研究》,2015年第6期。。

④融资融券交易具有杠杆效应,最初融资融券业务是作为一种风险对冲工具,但从最近几年,尤其是2015年证券市场危机的实践来看,两融业务本身存在一定的风险。杠杆资金注入市场会加速投资者预期的实现,随着两融规模的扩张,市场风险在不断增加,当市场状态有所变化时,去杠杆行为会导致市场剧烈波动,甚至引发大规模的证券市场危机(36)谢婼青,朱平芳:《融资融券对股票波动程度影响的评估研究》,《山东大学学报》(哲学社会科学版),2019年第2期。。

⑤信用风险是证券市场系统性风险的重要来源,本文衡量信用风险的具体方法如下:不良贷款率×0.5+债券违约率×0.5。其中债券违约率用违约债券数量/发行债券总数量表示。

⑥IPO溢价率能直接反映投资者对新股价值的判断,在本研究中我们参照已有研究(37)詹先永:《港口上市公司IPO溢价率研究》,大连海事大学硕士学位论文,2011年。,采用如下IPO溢价率的计算公式:

IPO溢价率={(上市首日收盘价+上市首日开盘价)/2-发行价}/发行价×100%

该指标值越高,股价偏离真实内在价值的程度越高,市场风险越大。

(3)证券机构维度指标:

净资本是国际通用的证券公司风险监控核心指标,我国《证券法》明确了以证券公司净资本为核心的风险控制指标体系的法律地位,建立了以净资本为核心的风险控制体系。本文根据证监会2016年发布的《证券公司风险控制指标管理办法》,以净资本为核心,选取相关6个指标进行分析。另外,我国证券市场资产管理业务规模逐年增大,资产管理业务具有很强的顺周期性(38)袁闯:《中国证券行业宏观审慎监管研究》,湖南大学博士论文,2012年。,会给证券公司带来很大风险,因此将资产管理业务收入纳入指标体系中。

3.基于主成分分析法的基础指标筛选

主成分分析法是利用降维的思想,在损失很少信息的前提下,把多个指标转化成几个综合指标的多元统计方法。通常把转化生成的综合指标称为主成分,其中每个主成分都是原始变量的线性组合,且每个主成分之间互不相关,使主成分比原始变量具有更优越的性能,能够简化问题,提高分析效率。

本研究采用主成分分析方法分别对宏观经济、股票市场以及证券机构三个维度进行指标筛选,确定不同维度的主成分。股票市场是证券市场最基本的组成部分,本文以股票市场为例,具体说明如何运用主成分分析法计算股票市场的风险得分。以2000年1月—2019年6月股票市场维度各指标的月度数据为基础,本文采用主成分分析法。运用SPSS23软件先对股票市场9个指标的原始数据进行标准化处理,并进行KMO和Bartlett球体检验。 KMO检验值大于检验系数0.5;Bartlett球体检验的p=0.000,小于0.5,说明指标变量适合做主成分分析。采用SPSS软件,对股票市场的基础数据进行主成分分析,依据特征根大于1的原则提取四个主成分,累计方差贡献率达到了78.678%,能够较好地反映原有指标的综合信息。根据成分载荷矩阵,计算每个主成分得分;再以各主成分的方差贡献率占四个主成分总方差贡献率的比重作为权重进行加权汇总,得出股票市场风险加权测度值。

4.计算各个维度的权重

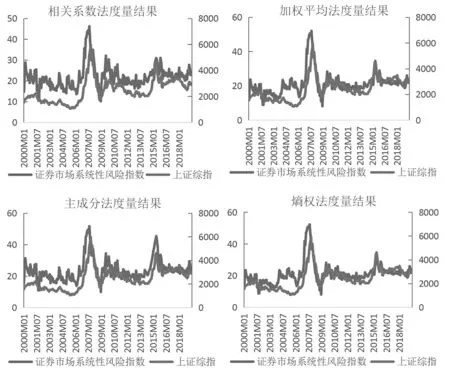

与股票市场提取主成分的方法类似,对证券机构维度和宏观经济维度分别进行主成分分析,先提取主成分,再计算主成分得分。在得到三个维度的加权风险测度值后,要合成证券市场系统性风险指数,关键是要确定三个维度的权重。确定权重的方法有很多,陶玲在测度金融体系系统性风险,确定股票市场、债券市场、货币市场等7个维度权重时,使用相关系数法,依照指标之间的相关性进行赋权,若某个指标与其他所有指标的相关性弱,则说明该指标的独立性强,则赋予该指标较大的权重。刘亚对各指标进行归一化处理,求出它们的算术平均数,采用加权平均方法测度中国银行业系统性风险(39)刘亚,张家臻:《中国银行业系统性风险水平测度与监管——基于综合指数法的实证研究》,《河南师范大学学报》(哲学社会科学版),2018年第5期。。刘阳(40)刘阳,张萌:《中国系统性风险指数构建与评估研究——基于主成分分析方法》,《技术经济与管理研究》,2015年第6期。、董纯(41)董纯,佘珍:《期货市场与系统性金融风险综合指数》,《经营与管理》,2019年第8期。和安起光(42)安起光,王聪聪,邵明新:《基于综合指数法的商业银行系统性金融风险测度与分析——以山东省商业银行为例》,《经济与管理评论》,2018年第3期。采用主成分法,以各主成分对应的方差贡献率或是特征值占比为权重,构建系统性风险指数。此外,熵权法也是客观确定权重的常用方法,基本思路是根据指标变异性来确定客观权重。通常,若某项指标的信息熵Ej越小,表明指标值的变异程度越大,提供的信息量越多,在综合评价中所能起到的作用也越大,其权重就越大。本文分别采用相关系数法、加权平均法、主成分法和熵权法确定三个维度的权重,最终证券市场系统性风险指数见图1。相关系数法计算的宏观经济维度、股票市场维度和证券机构维度权重分别为:0.47、0.41和0.12;加权平均法计算的三维度权重均为1/3;主成分法计算的三维度权重分别为:0.34、0.42和0.23;熵权法计算的三维度权重分别为0.33、0.33和0.34。

图1 不同方法证券市场系统性风险指数测度结果

为比较以上四种算法对证券市场系统性风险指数的测度结果,本文采用余弦相似度算法,运用matlab软件计算以上四种算法测度的证券市场系统性风险指数与上证综指的余弦相似度,因为余弦相似度用向量空间中两个向量夹角的余弦值作为衡量两个个体间差异的大小,余弦值接近1,夹角趋于0,表明两个向量越相似;余弦值接近于0,夹角趋于90度,表明两个向量越不相似。相比距离测度,余弦相似度更加注重两个向量在方向上的差异,而非距离或长度上。证券市场系统性风险指与上证综指的余弦相似度越高,说明二者在方向上的一致性越高,测度结果也就越准确。此外,相关系数是反映变量之间相关关系密切程度的统计指标,也可以用来作为一种比较的方法,计算结果见表2。

表2 相关系数与余弦相似度计算结果

由表2可以看出,不管是从相关系数角度,还是从余弦相似度角度来看,采用主成分算法确定权重、测度证券市场系统性风险指数较好,因此在采用综合指数法测度证券市场系统性风险指数时,可优先采用主成分法确定权重并计算。

(三)系统性风险测度结果分析

证券市场系统性风险指数的高低反应市场风险的大小,综合指数越高说明市场风险越大,反之综合指数越低说明市场风险越小。从表面上来看,系统性风险的实现(此时往往银行大面积破产、股价暴跌)是系统性风险最大的时候。但实际上,此时系统性风险只是以金融危机的形式表现出来,系统性风险最高的时候应该是在风险累积时期。由图1主成分法测度结果可以看出,证券市场系统性风险指数与上证综指走势基本吻合。自2000年以来,我国证券市场系统性风险指数表现跌宕起伏。2006年以前,证券市场系统性风险缓慢下降;2008年至今,证券市场系统性风险呈增加趋势。每一次证券市场危机发生之前,都伴随系统性风险的大幅度增加。例如2000年、2007年和2014—2015年上半年,证券市场危机发生前泡沫不断膨胀,系统性风险快速增加,危机爆发时,泡沫破裂,系统性风险快速释放。

2000年,受证券市场改革创新影响,中国一些大型企业,如中石油、中石化等纷纷在香港上市,证券市场行情高涨。市场成交额逐月增加;平均换手率达40%,3月份更是高达72%;平均市盈率达到165倍,12月份市盈率突破200倍;股价高溢价发行现象层出不穷,上证综指呈增加趋势,泡沫不断膨胀,系统性风险不断积累。2001年初,由于股价增长迅猛、市盈率居高不下,基本面的支持力度已经严重不足,证券市场出现很多违规行为,如蓝田股份、银广夏等事件,证券市场被看作是很多企业用来圈钱的场所,市场资源配置职能基本丧失。2001年7月,股价大幅下跌,换手率迅速下降到17%,市盈率降幅明显,IPO暂停,此前积累的系统性风险快速释放,危机爆发,上证综指开始暴跌。受股灾影响,2002—2005年上半年证券市场一直低迷。这期间,监管部门发起证券行业综合治理运动,处置了31 家严重违规的高风险证券公司,在市场低迷以及从严监管的情况下,成交额萎缩、平均换手率维持在20%左右,平均市盈率逐渐下降,上证综指总体呈下降趋势,系统性风险不断降低。直到2005年5月,股权分置改革拉开了中国证券市场新的序幕,基金和大规模银行资金入市使市场交易重新活跃,成交量和换手率增加,上证综指逐渐上涨,投资者对股市充满热情,牛市呼之欲出。

2007年我国宏观经济繁荣,工业增加值和社会融资规模不断膨胀;证券市场交易活跃,成交额和总市值明显增加,平均换手率为84%,最高曾达到127%,IPO溢价率明显提高,上证综指快速上涨,并于10月中旬达到6000点。始于2007年的华尔街次贷危机,不仅对我国宏观经济造成冲击,也使证券市场流动性骤降,交易量萎缩,股价下跌,平均换手率降为39%,IPO暂停,上证综指从6000多点暴跌至1820点,证券市场再次陷入低迷期。危机爆发后,为刺激经济复苏,2009—2013年底,我国政府实施了“四万亿”的经济复苏计划,监管部门也出台各种政策和监管,旨在健全市场制度,证券市场系统性风险没有发生大幅度的变化。

进入2014年以后,央行逐渐开始实行宽松的货币政策,两次定向降准一次降息,同时推出新的借贷工具增加市场流动性,大量资金流入市场的同时伴随大比例的券商融资(场内融资)和场外配资,融资融券规模不断扩张,市场交易活跃,换手率增加,IPO溢价率逐渐增加。从2014年6月到2015年上半年,上证综指快速上涨形成一轮“国家牛市”,投资者的加杠杆行为使市场系统性风险不断积累。2015年下半年,经济下行压力加大,世界经济增速下调,监管部门严查配资、去杠杆等行为,引发了证券市场自诞生以来最严重的危机。上千只股票连续跌停,成交量萎缩、换手率下降导致信用风险频发。监管部门为了化解风险,在两个月内采取了20多项救市措施。受股灾影响,2016年证券市场行情持续低迷,由于政府和监管部门全力救市,系统性风险没有对金融体系和实体经济造成太大影响。但是,与此次股灾发生前的风险值相比,系统性风险水平明显增加。

五、宏观审慎视角下证券市场系统性风险预警

基于《巴塞尔协议Ⅲ》建立的宏观审慎监管框架,目的在于确保金融体系的稳定。以逆周期资本要求、杠杆率限制、动态拨备制度为代表的逆周期政策是宏观审慎监管理念的具体体现。因此,形成事前防范、事中监测、事后应对三位一体的监督管理模式是证券市场宏观审慎监管目标。证券市场系统性风险预警是一种体现逆周期调节的事前风险管理模式。在合理测度系统性风险的基础上,建立系统性风险预警体系,及时对市场可能发生的风险发出警示信号,并提供关于系统性风险诱因的有效信息,对证券市场系统性风险进行整体监控。良好的系统性风险预警指标应该具备前瞻性,而前瞻性的重要标志是该指标具有逆周期性质。从表面上来看,系统性风险的爆发(如银行大面积破产、股价暴跌)是在风险最大的时候。但实际上,此时系统性风险只是以金融危机的形式表现出来,系统性风险最高的时候应该是在风险累积时期。宏观审慎监管所要求的逆周期调节的关键,是如何合理有效的运用逆周期监管工具,在风险累积时期进行逆周期监管,以达到降低系统性风险的目的。对于证券市场来说,在测度系统性风险指数的基础上确定系统性风险指数预警值,具有重要意义。系统性风险指数一旦达到预警值,监管部门应立即启动逆周期监管。

(一)系统性风险指数预警阈值的确定

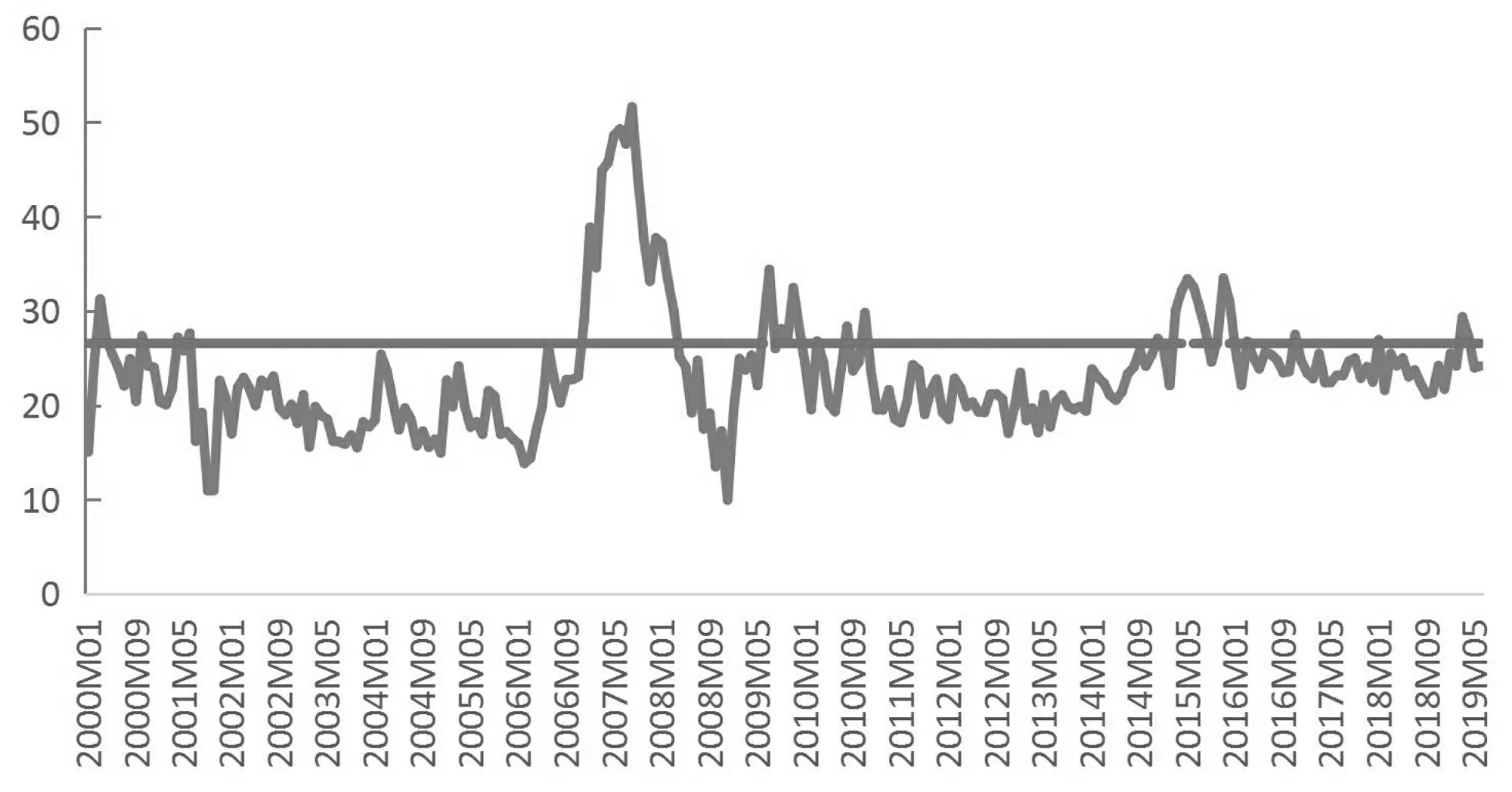

图2 证券市场系统性风险指数与预警阈值

(二)预警值的有效性检验

在对证券市场系统性风险指数的预警值进行检验之前,首先要分别对股票市场维度、证券机构维度和宏观经济维度进行Logit模型因素贡献分析。前文测度证券市场系统性风险时分别在三个维度提取了若干主成分。Logit模型因素贡献分析就是研究不同维度不同主成分的主要预警指标、明确不同维度各主成分与系统性风险指数的定量关系,再根据定量关系进行样本内有效性检验。

1.Logit模型简介

Logit模型是McFadden于1973年提出的,用来解决因变量是定性变量的问题。采用logistic概率分布函数,能够避免预测结果有偏性现象的发生。Logit模型可以使解释变量xi对应的所有预测值(概率值)都落在(0,1)之间;同时对于所有xi,当xi增加时,希望yi也单调增加或单调减少。logistic概率分布函数都的形式是:

(1)

其中Pi表示概率,F(yi)表示logistic累积概率密度函数。对于给定的xi,pi表示相应个体做出某种选择的概率。yi称作隐(潜)变量,yi=α+βxi。yi的取值范围是(-∞,∞),yi通过logistic函数转换为概率。

对上述logistic概率分布函数作如下变换:

Pi(1+e-yi)=1

(2)

对上式除以,并移项得:

(3)

取倒数后,再取对数:

(4)

所以Logit模型的表达式为:

(5)

2.各维度Logit模型因素贡献分析

前文根据股票市场维度、宏观经济维度以及证券机构维度测度证券市场系统性风险时,分别在三个维度提取了不同的主成分,在Logit模型的预警分析中,将前文不同维度提取的主成分依次加入到模型中,判断不同维度的风险预警结果。本文依旧以股票市场为例进行详细分析。

(1)股票市场维度Logit模型预警因素分析

在股票市场维度进行主成分分析时提取了四个主成分,分别是F1、F2、F3和F4,将这四个主成分作为自变量加入Logit模型中,同时将作为因变量,引入模型中。具体计算方式如下:若系统性风险综合指数大于预警值26.5538,则Mit=1,表示我国证券市场发生系统性危机;若系统性风险综合指数小于预警值26.5538,则Mit=0,表示我国证券市场未发生系统性危机。

回归结果显示,主成分F1、F2在1%的置信水平下均是显著的,说明它们对证券市场系统性危机发生的机会的对数是具有一定的解释能力的,而主成分F3、F4的影响并不显著。Logit模型的具体表达式如下:

(6)

预警结果显示,股票市场中各主成分F1、F2、F3和F4与证券市场系统性危机发生的机会的对数呈正相关。在其他解释变量不变的情况下,主成分F1每增加一个单位,证券市场危机发生的机会的对数会增加0.1886,F1中总市值具有较大载荷;在其他解释变量不变的情况下,主成分F2每增加一个单位,证券市场危机发生的机会的对数会增加0.1072,F2中市盈率具有较大载荷;一旦这些指标发生大幅度变动,证券市场爆发系统性危机的机会的对数将会显著增加。另外,主成分F3中换手率具有较大载荷、主成分F4中融资融券规模具有较大载荷,虽然这两个主成分也会对证券市场危机爆发产生影响,但这种影响并不显著。以上指标对系统性风险的预警能力体现在各主成分的权重上,总市值的预警能力最强,其次是市盈率。

(2)宏观经济和证券机构维度Logit模型因素贡献分析

采用相同的方法分别对宏观经济维度和证券机构维度进行Logit回归。宏观经济维度中,提取三个主成分,其中主成分F1中GDP具有较大载荷; F2中利率具有较大载荷;F3中社会融资规模具有较大载荷。由各主成分权重可以看出,F3权重最大,社会融资规模的预警能力最强。证券机构维度中,提取三个主成分,其中净资本、净资本比率和资本充足率分别在各个主成分中具有较大载荷,从各主成分所占的权重可以看出,F3权重最大,资本充足率的预警能力最强。

宏观经济维度Logit模型的具体表达式:

(7)

证券机构维度Logit模型的具体表达式:

(8)

3.预警值的有效性检验

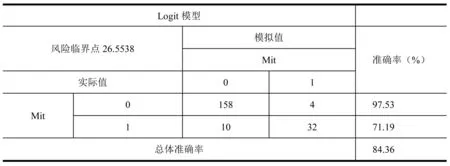

为进一步验证预警值26.5538的有效性,本文对三个维度Logit模型分别进行样本内和样本外检验,其中样本内检验是指利用所建模型对2000—2016年间的研究样本进行模拟,考察其模拟的准确度。而样本外检验是利用所建模型对2017年1月—2019年6月间的检验样本进行预测,考察其预测的准确性。仍以股票市场为例说明,样本内、样本外检验结果分别见表3、表4。股票市场维度样本内模拟的总体准确率为84.36%,说明Logit模型拟合较好。

表3 股票市场样本内检验结果

表4 股票市场样本外检验结果

采用同样的方法分别对宏观经济维度和证券机构维度进行检验,样本内模拟的准确率分别为:72.61%、81.23%;样本外预测的准确率分别为:61.61%、64.17%。检验结果显示,以上三个维度,样本内检验总体准确率在70%以上,样本外检验总体准确率在60%以上,说明本文建立的证券市场系统性风险预警值26.5538较为可靠。一旦系统性风险指数大于预警值,此时证券市场爆发系统性风险的概率将大大增强。同时由不同维度的预警模型可以看出,不同维度不同指标的预警能力各不相同。股票市场维度预警能力最强的指标是换手率总市值;宏观经济维度预警能力最强的指标是社会融资规模;证券机构维度预警能力最强的指标是资本充足率。

(三)证券市场系统性风险的逆周期调节

中国人民银行提出,宏观审慎监管的最终目标是防范系统性风险,增强金融体系稳健性,促进宏观经济稳定增长。完整的宏观审慎监管框架应该包括三部分:一是识别何种市场能够产生系统性风险,进而考虑是否应对该市场实施宏观审慎监管;二是能够捕捉风险的动态变化,特别是对系统重要性金融机构更要谨慎,尽早提出有效的监管工具以防范风险发生;三是加强金融体系在危机发生后抵御负面冲击的能力,守住金融机构“大而不能倒”的底线(43)周小川:《金融政策对金融危机的响应——宏观审慎政策框架的形成背景、内在逻辑和主要内容》,《金融研究》,2011年第1期。。本文前三部分对证券市场进行宏观审慎监管的必要性进行了讨论。在第四部分,我们基于宏观审慎监管的三个维度选取了22个指标,测度证券市场系统性风险,并在此基础上确定系统性风险预警值。在这一部分,我们还针对市场风险达到预警值后,监管部门应采取的措施进行分析,进而将市场风险控制在合理范围内,维护证券市场稳定。中国人民银行和中国银保监会提出的宏观审慎评估体系将资本充足率、杠杆率、流动性和贷款损失准备等指标作为宏观审慎监管工具。这些监管工具用于银行和证券公司可能有效,但只能覆盖证券市场主体的一部分,对证券公司以外的市场主体并不适用。2015 年的股灾和 2018 年的上市公司股权质押风险表明,必须建立针对证券市场的宏观审慎监管工具体系。实际上,构建证券市场系统性风险预警体系,加强宏观审慎监管,要综合考虑多方面情况,寻求防范风险的有效途径。

其实,早在2011年9月,IMF就提议各国在宏观审慎监管背景下构建预警指标体系。证券市场系统性风险预警的目的在于实时监测和识别系统性风险的变化状态并对其进行量化,从而有能力及时地对可能发生的风险发出警示信号,并提供关于系统性风险诱因的有效信息,为政府及监管部门采取防范措施提供指导意见,提高政策执行效率,避免风险向金融体系或实体经济进一步扩散,保障证券市场稳健发展。本文在构建证券市场系统性风险测度体系并根据测度结果进行预警分析的基础上,确定系统性风险指数预警阈值是26.5538,一旦超过阈值,监管部门应结合风险指标,分析可能的风险来源并及时进行逆周期调节。逆周期监管的本质是根据经济运行所处的阶段,采取差异化的监管方式和监管标准,缓和经济周期对金融体系的冲击。现实中,引发系统性风险指数超过预警阈值的原因很多,监管部门必须结合具体情况并根据各项指标与系统性风险指数的相关关系进行逆周期调节。

金德尔伯格(Charles P. Kindleberger)说过:“危机总是伴随经济周期的繁荣阶段而爆发。”(44)[美]查尔斯·P. 金德尔伯格:《疯狂、恐惧和崩溃:金融危机史》,朱隽,叶翔译,北京:中国金融出版社,2007年版,第45-55页。经验表明,金融危机往往发生在贷款总规模和资产价格收缩期,却孕育在贷款规模和资产价格上升期。如果因为宏观经济过热导致市场风险快速积累,监管部门就应重点在宏观经济维度采取措施,把注意力集中在经济扩张期的泡沫及形成原因。在经济增长强劲的情况下,监管不力、审贷不严以及政府担保或过度宽松的货币政策,都会使信用和资产价格快速膨胀,监管部门须有针对性采取紧缩性财政政策或货币政策以抑制宏观经济的过快增长。本文实证显示,在宏观经济维度,社会融资规模的预警能力最强,监管部门在采取措施进行逆周期调节的同时要实时监控该指标的变动,以维持金融稳定为前提,合理防控风险。

证券市场系统性风险的积累过程十分复杂。因为股市涉及多个高度关联的市场主体,不仅包括证券机构,还包括上市公司和投资者。证券市场宏观审慎监管因此变得复杂。对于证券机构来说,2006年证监会发布的《证券公司风险控制指标管理办法》已明确规定了证券公司各项风险控制指标。对于投资者来说,监管部门要形成一套完整的风险监测及预警体系,定期披露风险情况,让投资者了解目前所处的风险状态。成交额、总市值、股价涨跌和换手率等市场指标能够反应股市繁荣程度,该指标值的大幅度增加说明市场投机氛围浓厚,此时监管部门应及时引导投资者理性投资;融资融券交易具有杠杆效应,当其规模不断增加,杠杆率不断升高时,监管部门应及时采取措施控制杠杆率,设立杠杆率指标体系,可根据市场情况采用逆周期资本要求、动态拨备和利润分配的限制等方法。对于上市公司来说,监管部门应通过推进以注册制为核心的一系列改革,提高上市公司质量;同时还要进一步完善上市公司退出机制,作为证券市场的一项重要制度,合理有效的退出机制能够更好发挥证券市场资源配置的功能,有利于实现社会资源优化配置。只进不出的证券市场无法保证上市公司的整体质量,社会资源很难按照市场价格信号进行流动。为了保证投资者的收益回报和上市公司的整体质量,监管部门必须对上市公司的资产规模、盈利能力、股利分配等股权结构等做出硬性规定,加强对上市公司的监管,降低由上市公司引起系统性风险的概率。

证券机构维度上,除了《证券公司风险控制指标管理办法》外,监管部门还要结合《关于完善系统重要性金融机构监管的指导意见》,加强对系统重要性证券机构的监管,完善以净资本为核心的风险控制管理体系,解决证券公司“大而不倒”问题。首先,除了关注以净资本为核心的指标外,还须考虑金融机构的关联性、复杂性以及其业务模式可能带来的过高杠杆率或过高风险融资结构等,这些也是导致证券市场系统性风险过高的重要因素。其次,对系统重要性金融机构(SIFIs)的监管应分为两个层次:一方面,对SIFIs的监管建立在对系统性风险监管的基本原理之上,审慎控制、信息披露和金融稳定是其三大支柱。另一方面,结合《巴塞尔协议III》倡导的宏观审慎监管与微观审慎监管并重的监管理念,对 SIFIs 还应实行更为严格的监管要求。如《巴塞尔协议III》提出的 1%附加资本要求,IMF 提出引入“系统性风险资本附加费”等,通过在监管资源上有所倾斜,将系统性风险控制在源头。监管部门应参照银行业宏观审慎监管,尽快确定证券市场宏观审慎监管工具。

六、结论

在宏观审慎监管框架下,证券市场系统性风险已成为监管部门及学术界共同面临的问题。本文通过对我国证券市场系统性风险来源的研究,在宏观审慎监管框架下建立了测度证券市场系统性风险的指标体系,同时我们还对以逆周期调节为目的的系统性风险预警进行研究,得出几点结论。首先,证券市场必须纳入宏观审慎监管。通过分析我国证券市场存在的制度问题和可能造成系统性风险的市场因素,结合历次股市危机剖析证券市场系统性风险的来源,我们可以发现,证券市场系统性风险具有明显负外部性,风险一旦发生将对金融体系和实体经济产生巨大冲击。其次,宏观审慎监管的核心之一是逆周期调节。对于证券市场而言,系统性风险测度是选择监管工具和实施逆周期调节的重要依据。本研究建立了测度证券市场系统性风险的指标体系,计算出系统性风险预警值为26.5538,经检验预警值较为可靠。另外运用Logit模型进行预警因素分析,结果显示股票市场维度预警能力最强的指标是总市值;宏观经济维度预警能力最强的指标是社会融资规模;证券机构维度预警能力最强的指标是资本充足率。一旦系统性风险指数超过预警阈值,监管部门应及时采取措施进行逆周期监管。第三,实证分析表明,2000年以来我国证券市场系统性风险指数表现跌宕起伏。2006年以前证券市场系统性风险逐渐下降;2008年至今证券市场系统性风险呈增加趋势。每一次证券市场危机发生之前都伴随系统性风险的大幅度增加。