当前经济形势的财务风险预警与分析

2020-11-26李伟张家溪徐州生物工程职业技术学院盐城工学院

李伟 张家溪徐州生物工程职业技术学院; 盐城工学院

2020年初爆发世界性的新冠状肺炎疫情,直接对众多国家经济发展呈现休克性打击。我国是发现新冠疫情最早的国家,也是最早控制疫情,经济正向、稳定发展的国家,但对于企业,大考仍然继续,不少企业面临需求不足、订单不足、流动性不足、生产成本上升等约束,利润空间被压缩,有的企业甚至面临生死存亡的考验。这种极具杀伤力的方式,倒逼众多企业在后疫情时期,思考如何存得下、行得稳、走得远。当下,企业风险管理被愈来愈多的管理者所关注。但,笔者在调研中发现众多企业关注企业风险更多的是经营风险,因为经营风险的识别,更直观、更易判断,而财务风险比之多了一些间接与隐蔽性,在经营中更难判断、评估和把握。本文重在探讨财务风险因素对企业经营产生影响所表现出来的特征进行识别与预警,使从业人员及时发现、及时采取防控措施。

一、财务风险认识

财务风险预警,可分为定量预警和定性预警。建立财务风险定量预警模型,先从设计财务风险指标开始,财务风险指标要坚持发展的观点动静结合、个体与行业结合,观察指标的敏感变化,使财务危机在预警与分析中得以及时发现。建立财务风险预警模型,目的是通过财务风险指标组的指数表现来检测企业财务状况和财务成果的实现,识别隐藏在数据背后的财务风险,为经营和财务管理提供决策依据。

财务风险的发生除企业生存的经济环境影响外,主要还是经营风险导致。任何财务风险处理不慎,将直接导致财务危机。财务风险主要表现为:

1.筹资风险。受资金市场、宏观经济环境影响,企业可选择性只有两个:接受和不接受。

2.投资风险。其因素主要是企业的经营战略出了问题引爆投资风险的发生。

3.资金回收风险。企业经营过程中执行的销售政策及管理手段,致使企业销售产品或服务时不能及时获得现金流入。

4.资金休克风险。企业经营导致的经营性现金流异常波动和经营亏损,资金短暂失血称之为资金休克风险。

5.流动性风险。即企业资产不能正常周转或周转缓慢,无法实现现金不同形态的转换加剧变现能力风险,无法偿还到期债务。

6.资金链断裂风险。企业遭遇重大事故或其他足以影响企业生存的重大事项,短期内无法获取外部资金流入,不能对外支付各种款项。

二、经营指标预警模型

经营指标是定量指标预警模型的基础,将与财务风险紧密相关的可数据化的因素,采用数学比值的关系进行量化分析,找出风险预警的红线,表明风险的发生可能危及企业经营和财务活动正常运转。

风险预警项目 预警指标 预警分析①主营业务利润率(主营业务利润/主营业务收入*100%)该指标反映企业经常性主要业务创造利润能力,比率越高好。比率低于同行业水平要关注;比率小于0,预警,风险增大。②营业利润比重(营业利润/利润总额*100%)反映主营业务收益在利润总体中的比重,比值低于50%,企业经营结构不合理,收益主要来自于主营业务之外,预警,风险增大。③营业收入增长率((当期主营业务入-上期主营业务收入)/上期主营业务收入*100%)考察企业发展的增长性、平稳性,比值应与社会行业GDP增长率相比较,增长率低于行业GDP增长率,说明企业增长低于行业水平,实际市场占有率在萎缩,经营不好直接引导财务风险的发生,预警,风险增大。经营风险预警④应收账款占营业收入比率(平均应收账款余额/营业收入*100%)反映企业营业收入质量,与自身历史比较居高不下,且超过行业平均值,预警,风险增大。⑤应收账款周转率或存货周转率(营业收入/应收账款平均余额)或(销售成本/存货平均余额)反映企业对两项重要流动资产管理的质量和效率,直接影响经营效益的实现,如比率长时间低于行业平均值,企业效益持续下降,预警,风险增大。⑥净资产收益率(净利润/净资产平均余额)反映企业经营成果为股东带来的收益状况,指标值越高越好,上市公司范围值15%—30%,非上市公司范围值10%—25%。低于10%,预警,风险增大。⑦营业安全率((实际销售额-保本销售额)/实际销售额*100%)超过保本销售额才是企业获取利润的来源,比率小于0,预警,风险增大。经营稳定性风险预警①产销平衡率(评估期产品销售额/评估期产品工业产值*100%)反映企业生产与销售的均衡状态,该比率过高或过低都不正常,平稳性很重要,还需与行业平均值相比较,低于平均值,说明产品销售遇到困难,可能是产品本身、销售策略、市场等等因素的影响,如不纠正,长期下去,会形成大量库存,企业产品渐渐失去市场,利润逐渐被销蚀掉,预警,风险增大。

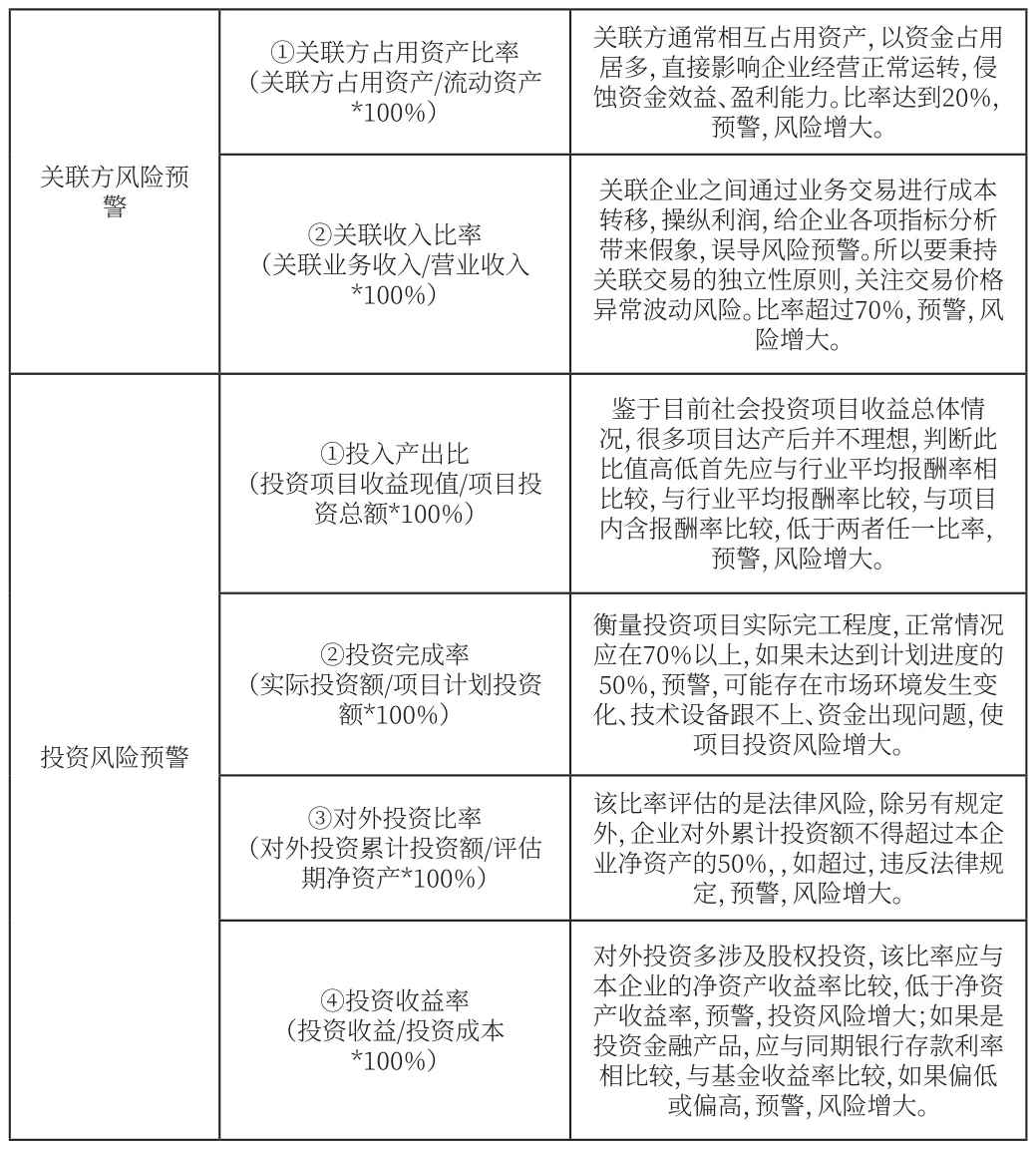

①关联方占用资产比率(关联方占用资产/流动资产*100%)关联方通常相互占用资产,以资金占用居多,直接影响企业经营正常运转,侵蚀资金效益、盈利能力。比率达到20%,预警,风险增大。关联方风险预警②关联收入比率(关联业务收入/营业收入*100%)关联企业之间通过业务交易进行成本转移,操纵利润,给企业各项指标分析带来假象,误导风险预警。所以要秉持关联交易的独立性原则,关注交易价格异常波动风险。比率超过70%,预警,风险增大。①投入产出比(投资项目收益现值/项目投资总额*100%)鉴于目前社会投资项目收益总体情况,很多项目达产后并不理想,判断此比值高低首先应与行业平均报酬率相比较,与行业平均报酬率比较,与项目内含报酬率比较,低于两者任一比率,预警,风险增大。②投资完成率(实际投资额/项目计划投资额*100%)投资风险预警衡量投资项目实际完工程度,正常情况应在70%以上,如果未达到计划进度的50%,预警,可能存在市场环境发生变化、技术设备跟不上、资金出现问题,使项目投资风险增大。③对外投资比率(对外投资累计投资额/评估期净资产*100%)该比率评估的是法律风险,除另有规定外,企业对外累计投资额不得超过本企业净资产的50%,,如超过,违反法律规定,预警,风险增大。④投资收益率(投资收益/投资成本*100%)对外投资多涉及股权投资,该比率应与本企业的净资产收益率比较,低于净资产收益率,预警,投资风险增大;如果是投资金融产品,应与同期银行存款利率相比较,与基金收益率比较,如果偏低或偏高,预警,风险增大。

除上述列表,短期和长期偿债能力指标、盈利和营运能力指标均属经营指标。表内、表外这些指标综合运用更能为风险预警提供正确导向。

三、现金流量指标预警模型

在实施上述多指标风险预警办法同时,还应结合现金流量指标,因为现金是偿还企业债务最直接资产,企业只有在运营中产生足够的现金流,才能使债务偿还获得安全边际,所以观测现金流指标可以让风险预警更真实、可靠,更具实用性。

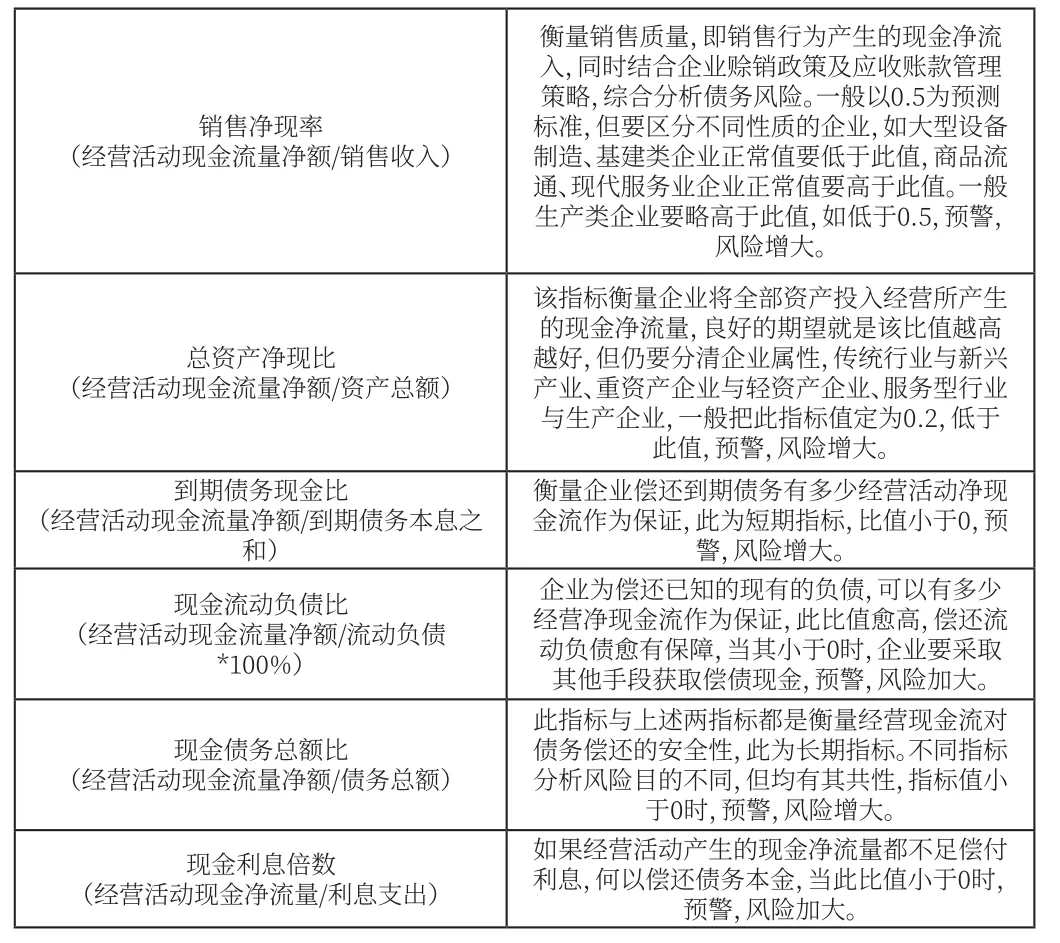

销售净现率(经营活动现金流量净额/销售收入)衡量销售质量,即销售行为产生的现金净流入,同时结合企业赊销政策及应收账款管理策略,综合分析债务风险。一般以0.5为预测标准,但要区分不同性质的企业,如大型设备制造、基建类企业正常值要低于此值,商品流通、现代服务业企业正常值要高于此值。一般生产类企业要略高于此值,如低于0.5,预警,风险增大。总资产净现比(经营活动现金流量净额/资产总额)该指标衡量企业将全部资产投入经营所产生的现金净流量,良好的期望就是该比值越高越好,但仍要分清企业属性,传统行业与新兴产业、重资产企业与轻资产企业、服务型行业与生产企业,一般把此指标值定为0.2,低于此值,预警,风险增大。到期债务现金比(经营活动现金流量净额/到期债务本息之和)衡量企业偿还到期债务有多少经营活动净现金流作为保证,此为短期指标,比值小于0,预警,风险增大。现金流动负债比(经营活动现金流量净额/流动负债*100%)企业为偿还已知的现有的负债,可以有多少经营净现金流作为保证,此比值愈高,偿还流动负债愈有保障,当其小于0时,企业要采取其他手段获取偿债现金,预警,风险加大。现金债务总额比(经营活动现金流量净额/债务总额)此指标与上述两指标都是衡量经营现金流对债务偿还的安全性,此为长期指标。不同指标分析风险目的不同,但均有其共性,指标值小于0时,预警,风险增大。现金利息倍数(经营活动现金净流量/利息支出)如果经营活动产生的现金净流量都不足偿付利息,何以偿还债务本金,当此比值小于0时,预警,风险加大。

四、财务风险系统预警模型

当然,上述多项单一指标综合运用可以达到财务风险预警的目的,但在企业财务管理、金融领域仍然在不断探索系统预警财务风险的方式方法,如沃尔比重评分法、销售增长模型、Z值预测模型等等。

(一)销售增长模型

销售增长模型,根据企业销售增长对相关资产的增量要求,对增量资产所需资金来源的判断来分析企业经营产生的财务风险(假设销售增长在现有固定资产条件下)。

测试时,按需截取企业某一期间的财务数值,利用增长模型公式进行推算,如果平衡比等于1,说明支撑企业销售增长的资金,全部靠内含增长所创造的留存收益获得资金来源。这说明企业完全靠自有资金来推动销售增长,维持企业健康稳定发展,此时风险很低。如果平衡比小于1,反映企业除留存收益解决部分增量资金需求外,其他要依靠外债来满足发展的需要。平衡比越小,企业所借外债越多,留存收益提供的资金愈少,企业财务风险愈大。

(二)Z值预测模型

Z值预测模型,是美国经济学家奥特曼最早提出,后经日本、我国台湾及大陆多位经济学者延伸和改进,更好地应用到企业财务风险识别与评价。下面是日本经济学者对Z值预测模型的发展,适用交广。

X1:销售增长率 X2:总资产增长率

X3:收益留存率或股利支付率 X4:资产负债率

X5:流动比率 X6:附加值生产率=(折旧+人工成本+息税前利润)/销售额

通常情况,Z值越大,企业财务风险越小,经营越好;反之亦然。Z值大于10时,企业业绩很好,暂无财务后顾之忧;当Z值介于0和10之间,被认为灰色地带,应关注;企业经营不善Z值也可能小于0,当Z值接近0时,企业财务风险已经到了破产边缘,应立即预警。

在企业财务风险分析、预警过程中还有很多其他工具可以使用,不仅要关注上述各种定量分析,还要定性分析影响财务风险的内、外部因素,多角度、综合运用风险预警模型,结合企业实际经营管理状况,找出简洁、实用、契合企业实际的预警办法,帮助企业跨越风险雷区,在当前风云多变的市场中平稳、健康发展。