我国环保产业的市场行为分析

2020-11-09赵昕明赵娟霞

赵昕明 赵娟霞

摘 要:运用现代产业组织理论,从环保产业的SCP分析架构着手,基于我国环保企业的发展状况,就环保产业的市场结构、企业行为、市场绩效进行分析,指出其在发展进程中的优劣势,并提出促进环保产业健康发展的政策建议。

关键词:环保产业;SCP范式;政策建议

中图分类号:F127 文献标志码:A 文章编号:1673-291X(2020)26-0023-02

习总书记曾指出,“绿水青山就是金山银山。”环境与经济的协调发展一直都是关系广大人民福祉,关乎民族未来的大事,也是实现中华民族伟大复兴中国梦的重要内容。2015年9月印发的《生态文明体制改革总体方案》明确提出,到2020年我国要建成生态文明制度体系。本文基于STP范式,对我国环保产业的市场行为进行全面分析。

一、我国环保产业市场结构分析

STP理论,即Segmentation—Targeting—Positioning。菲利浦·科特勒认为,市场是一个多层次、多元化的综合体,企业应根据自身战略和产品状况进行市场定位,确定目标市场,树立自身的市场竞争优势。

(一)市场集中度分析

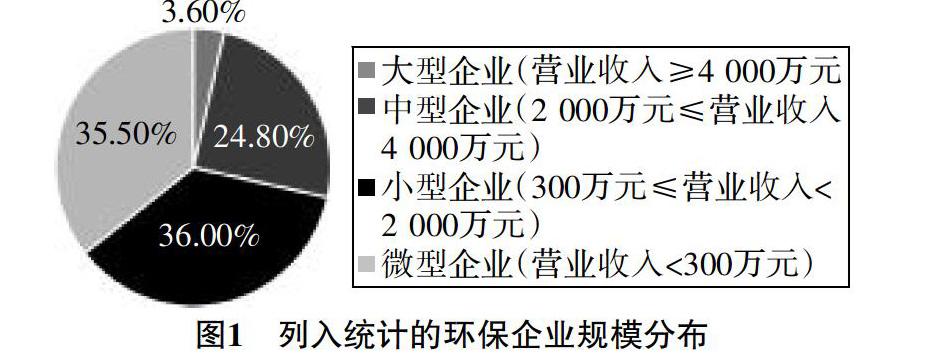

截至2019年8月31日,A股有环保上市公司102家,包括主板52家、中小企业板14家、创业板36家。根据2019年中国环保产业分析报告,统计数据显示,在近10 000家环保企业样本中,大、中型企业数量占比分别为3.6%、24.8%,小、微型企业数量占比为71.5%。上市环保企业及新三板环保企业以大、中型企业为主,占比达93.4%。92.0%的营业收入、86.5%的环保业务营业收入集中在年营业收入1亿元以上的企业,该部分企业的单位数量占比仅为10.4%。我国环保企业总数约5万家,规模企业(人数100人以上)约3 000家,占比约5%。

■

图1 列入统计的环保企业规模分布

(二)产品差异化分析

产品差别化是指企业在所提供的产品上造成足以引起买方偏好的特殊性,以在市场竞争中占据有利地位的目的。由于目前我国环保行业进入“按效果付费”的转型期,趋势是合同环境服务,在这种趋势下服务的收益水平取决于项目的环境效益评估结果。所以,在我国目前的环保市场上,产品差异化对环保市场进入与退出壁垒和绩效的影响较小。

(三)进入与退出壁垒分析

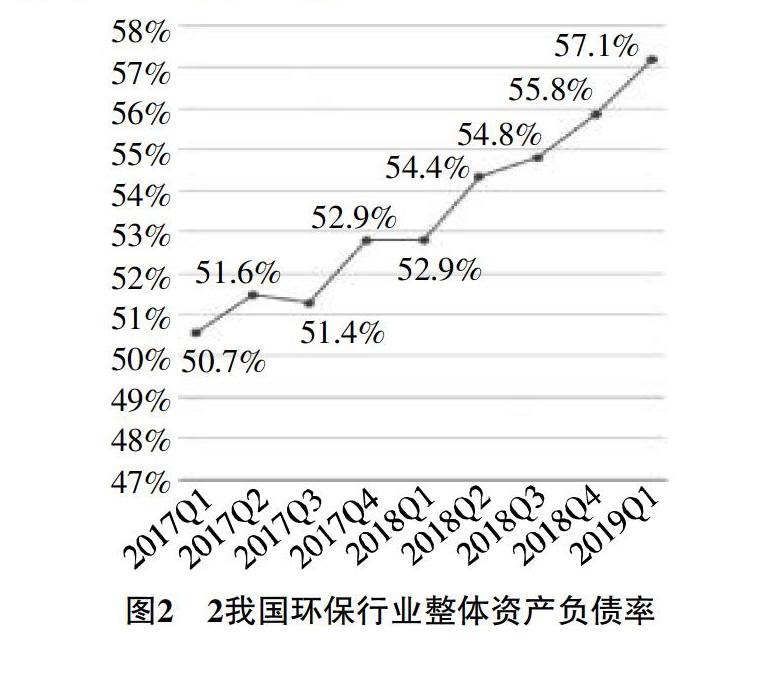

环保行业中某些细分领域技术壁垒较低,如环卫、园林生态等,但诸如废水处理、大气治理、垃圾焚烧、危废处置、土壤修复等領域则需要较高要求的环保技术。细分行业的进入与退出壁垒主要体现在资金壁垒、技术壁垒和资质壁垒三个方面。环保行业整体杠杆较高,对于资金、利率的敏感性较强,且前期资金投入较大、投资回收期较长,对投资者有较强的资金压力。因此,对于环保行业来说,资金来源和现金流稳定性尤为重要。德勤2019环保行业白皮书显示,环保行业资产负债率进一步提高,如图2所示。

■

图2 2我国环保行业整体资产负债率

(四)市场需求和容量分析

2017年,我国环境污染治理投资总额为9 539亿元,比2001年增长7.2倍,年均增长14.0%。2018年生态环保和环境治理业投资增长43%。当前我国大部分环保细分领域仍属于需求旺盛的成长期,其中水体环境治理发展潜力较大。采用环保投资拉动系数、产业贡献率、产业增长率三种方法,有学者预测2020年环保产业发展规模在1.5万亿—2.2万亿元之间,对应年增长率区间为12.9%—20.0%,环保产业营业收入总额有望超过2万亿元。

二、我国环保产业市场行为分析

(一)环保企业市场竞争行为

过去几年,“低价中标”、“竞争激烈”、“野蛮人”成为环保项目的代名词。2015下半年以来,环保领域出现了多次超低价中标事件,企业不计后果低价竞争的行为对环保行业带来极其恶劣的影响。要走出恶性竞争阶段,需要企业识别出更多深层次的市场机会,加大研发投入和模式推陈出新,并把需求端转向工业领域、社会大众,实现需求多样性。

(二)环保企业兼并行为

对于环保企业来说,自身的壮大要靠内生增长和外部并购。2013年,环保行业并购规模从2012年的90亿元直接飙升至200亿元。2015年,环保行业并购达到峰值,并购案例超过100家,涉及金额将近600亿元。2016年,环保并购态势有所放缓,但整体表现仍向好,环保领域并购案例不低于100家,涉及金额近500亿元。2017年,环保行业共发生86起并购,涉及金额约385亿元。部分环保企业受高负债弱现金流的影响,寻求资产和业务出售的机会,未来环保行业并购整合交易将更加活跃。

三、我国环保产业市场绩效分析

(一)产值和企业利润率

我国环保产业2018年总产值约1.5万亿元,预计2018—2023年复合增长率为10%—15%。2019年,虽然面对环保市场需求相对疲弱、融资端压力不减等多重因素影响,环保上市公司总体保持向好态势,与2018年相比,环保营收总额、净利润总额分别同比增长3.9%和12.3%,平均净利润率由2018年的8.47%小幅升至2019年的8.64%,整体经营状况优于2018年。2019年,104家A股环保上市公司共实现环保营业收入总额2 131.9亿元,同比增长3.9%;总体来看,环保上市公司获利表现优于2018年,净利润总额和平均净利润率均高于上年。

(二)从业人数变动状况

环保行业包含了三个产业的多个领域,对推动就业有较有力的帮助。据第四次全国环保及相关产业调查,截至2011年末,我国环保产业从业人员总数已达319.5万人,比第三次全国环保及相关产业调查基准年2004年增加从业人员160.02万人。2018年我国节能环保产业从业人数达到3 000多万人,从业人员数量的增加极大推动了环保行业的发展。

表1 我国环保产业从业单位及环保产业从业人员数量

■

(三)技术进步水平

产业整体的技术进步水平代表了产业规模效益和经济规模的实现程度。经过多年的发展,我国环保产业技术已经取得了长足进步,虽与发达国家的环保行业水平仍有一定差距,但在部分领域,我国的环保技术水平仍遥遥领先,如在膜生物反应器和等离子低氮燃烧技术等方面我国都具备了世界级先进水平。“十五”以来,一批具有技术创新能力的环保企业迅速成长;在“十一五”后期至“十二五”初期环保企业数量呈现爆发式增长,一些环保企业逐渐走出国门,承包国外的环保项目。我国环保产业正在形成集团化、区域化、综合化的格局,环保企业由单元向综合环境解决方案提供者转型,技术优势将成为企业持续保持竞争力的核心。

四、我国环保产业发展的优劣势分析和政策建议

(一)环保产业发展的优势分析

结合以上SCP分析框架,可以总结出以下结论:第一,我国环保企业多处于成长期,未来行业发展空间巨大,前景广阔。第二,政府政策利好,国家对环保行业的支持力度不断加码。第三,经过40多年的发展,我国环保产业已经初具规模,商业模式也在不断创新以适应时代需求。

(二)环保产业发展的劣势分析

尽管我国的环保行业目前具备众多利好,但也有其发展的不足。第一,行业集中度较低,缺乏龙头企业的带动。第二,多数企业的自主创新能力较弱,先进技术仍依靠国外引进。第三,由于环保企业的投资回报周期长,初期投资规模大,加之中小环保企业融资困难,环保企业的发展受资金制约较大。

(三)环保产业发展的政策建议

第一,宏观层面上,政府要把握“十三五”规划的利好机遇,为环保企业发展创造更好的宏观发展环境。在税收政策方面对环保产业倾斜,以鼓励正外部性较强的环保企业发展,进一步做大做强。微观层面上,企业首先应加强创新力度,积极寻找市场上存在的但尚未满足的那部分市场需求。第二,企业应降低自身杠杆率,控制好现金流,提高融资能力,若能取得融资的优势,将在竞争中取得巨大优势。第三,要加强与其他企业的相互联系,使业务综合化;要与其他相关产业形成产业群体,在合作交流中不断完善自身的生產模式、商业经营模式等,推动环保企业的长远发展。

参考文献:

[1] 何悦.环境规制下技术创新与环保型中小企业成长性研究[J].商业经济,2018,(4).

[2] 蒙若旋,等.基于SCP范式模型的中国节能服务产业现状及对策分析[J].湖北经济学院学报,2019,(9).

[3] 李碧浩,等.基于SCP模型的节能环保市场分析研究[J].中国环保产业,2012,(4).