基于Lotka-Volterra模型的股东生态位关系研究

2020-11-06董香兰董巧婷张锦

董香兰 董巧婷 张锦

摘要:不同类型股东均具有自己独特的生态位,生态位相近、重叠或者完全相同,就会发生残酷的生存或者利益竞争。文章引入生态学中的Lotka-Volterra模型,理论分析股东生态位的关系,构建股东生态位模型,并采用案例分析方法,基于Lotka-Volterra模型研究了不同类型股东生态位间的生态关系,发现相互之间均没有达到相互促进的互惠共生关系,并提出了进一步的研究方向。

关键词:Lotka-Volterra模型;生态位态势模型;股东关系

随着研究的深入,学者逐渐发现股东是不同质的,不能简单地划分为控股股东和中小股东,忽视了大股东内部利益集团之间的复杂结构,有些文献关注到了股东之间的异质性,即不同类型股东具有不同的利益诉求、管控能力、异质信念等,继而其行为选择也不近相同,从而引出存不存在最优股权的问题,但也没有得到明确的研究结论,并没有解决当前的公司治理问题。

有学者利用生态学理论与方法研究了控股股东与中小股东间的共生关系,试图揭示出两者之间达到利益协调或均衡的内部或外部环境条件,并对机构投资者和股东生态位进行了理论分析和局部的实证研究,充分表明运用生态位理论研究股东关系是可行和科学的。那么,不同类型股东如何立足自身拥有的资源,对其所处的生态位位置进行明确识别?与其他类股东群体之间的生态关系是怎样的?

一、股东生态位关系的理论分析

对于同一上市公司范围内的控股股东、关系股东、次关系股东等之间存在无法分割的内在联系,由于不同的股东种群自身具备的能力、拥有资源禀赋(股权、控制权等)以及利用资源的程度方面存在明显的差异,使得种群之间也存在竞争性关系,进而引入Lotka-Volterra竞争模型,计算出不同种群之间的作用系数,以有助于揭示不同股东种群间的生态位关系,帮助不同类型股东采取适合自身的生态对策,避免相互之间的恶性竞争。

本文将大股东群体划分成4个种群,即控股股东、关系股东、次关系股东和其他大股东。假设股东种群1和股东种群2是其中任意两个股东种群,设x1(t)和x2(t)为分别是股东种群1和股东种群2的股东数量、种群资源占有情况或能力水平,a1和a2分别是股东种群的内禀增长率,b1和b2分别为股东种群内部制约因素,称为种内作用系数,c1和c2分别为股东种群间相互作用的因素,称为种间作用系数,则建立的股东种群内部间相互作用的Lotka-Volterra竞争模型的一般形式如模型(1)所示。

种间作用系数的符号反映两种群的相互作用,若系数为正,说明另一种群对该种群有利,产生促进作用,反之则有害,产生抑制作用。结合模型(1)对股东种群间的相互作用进行理论分析,可得到3种股东种群关系结果:1.捕食或者寄生关系(c1c2<0)。若c1<0,c2>0,则种群2对种群1有害,种群1对种群2有利,种群1为被捕食者或者寄主,種群2为捕食者或者寄生者;2.竞争关系(c1<0且c2<0)。每一种群的存在都对另一种群的增长产生抑制作用,他们为了利益相互博弈,更多的是对共同资源的竞争;3.互惠关系(c1>0且c2>0)。每一股东种群的存在都对另一种群的增长产生促进作用,他们在共同适应、共同发展的过程中促进资源的有效配置。

二、股东生态位侧度设计

本文将不同股东种群的数量、持股比例之和等股权层面的指标作为股东生态位的“态”度量指标,属于较显性的现状数值,因兼任或委派的董监高是股权下的隐形控制权安排,委派的董监高比例可以作为股东影响公司决策的代理变量,是股东生态位的“势”度量指标。同时借鉴Hurlbert模型考虑到资源的可利用性问题,将独立董事从总资源状态中扣除,股东生态位测度公式如(2)所示。

式(2)中:Ni代表股东种群i的生态位;Si为股东种群i的持股比例;Wi为股东种群i委派的董监高比例;ni为股东种群i的种群数量;n为股东种群数目,此处n=3;Z代表委派董监高极限,即扣除独董数目的董监高规模占总规模的比例;Ai和Aj分别是量纲化系数;(Si+AiWi)*ni代表股东种群i的绝对生态位。

三、案例分析

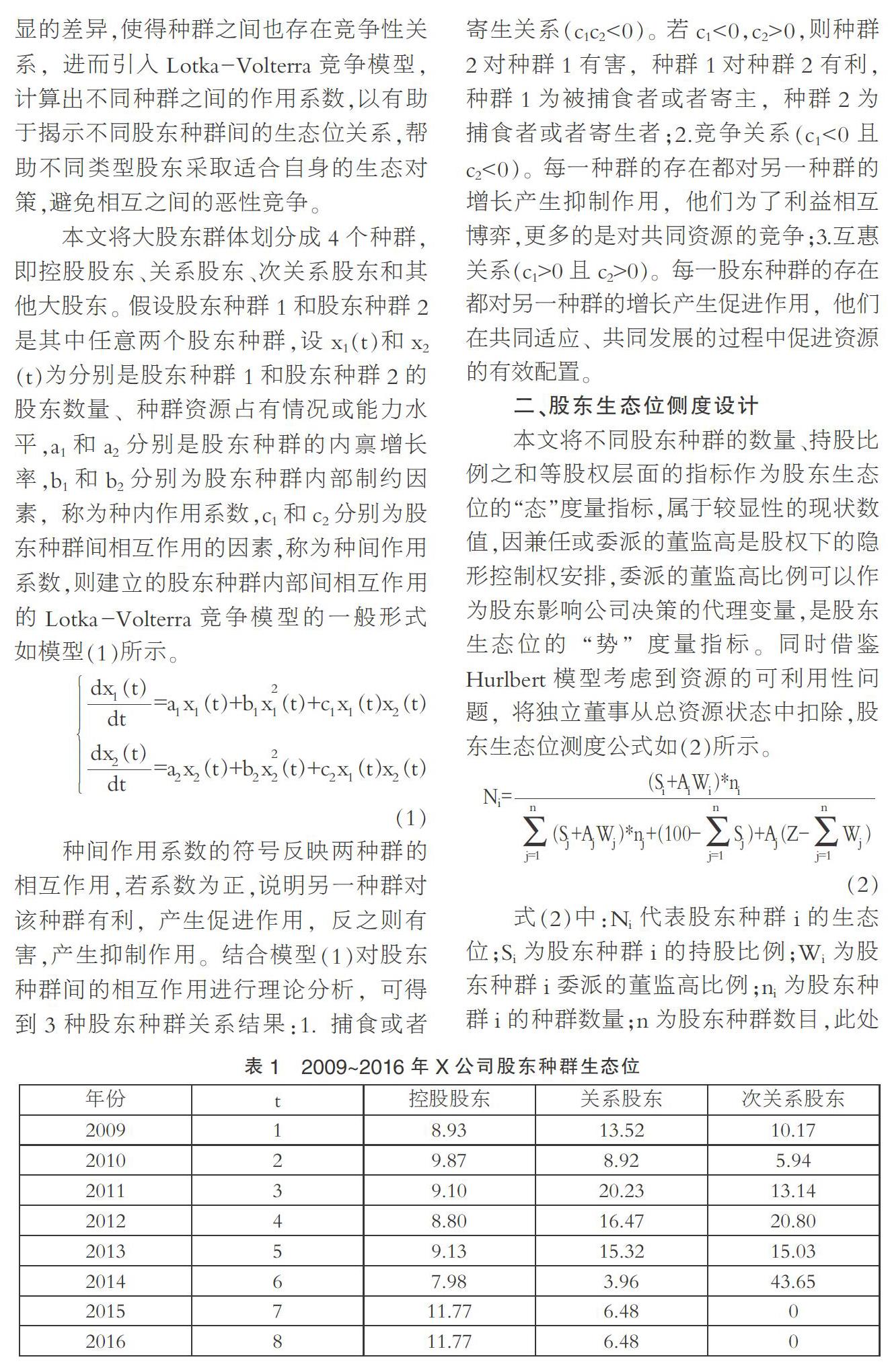

以2009~2016年XX股份有限公司的股东数据为例,探讨不同类型股东种群之间的生态位关系,股东生态位原始数据如表1所示,处理工具借助于Matlab8.4数据处理软件。

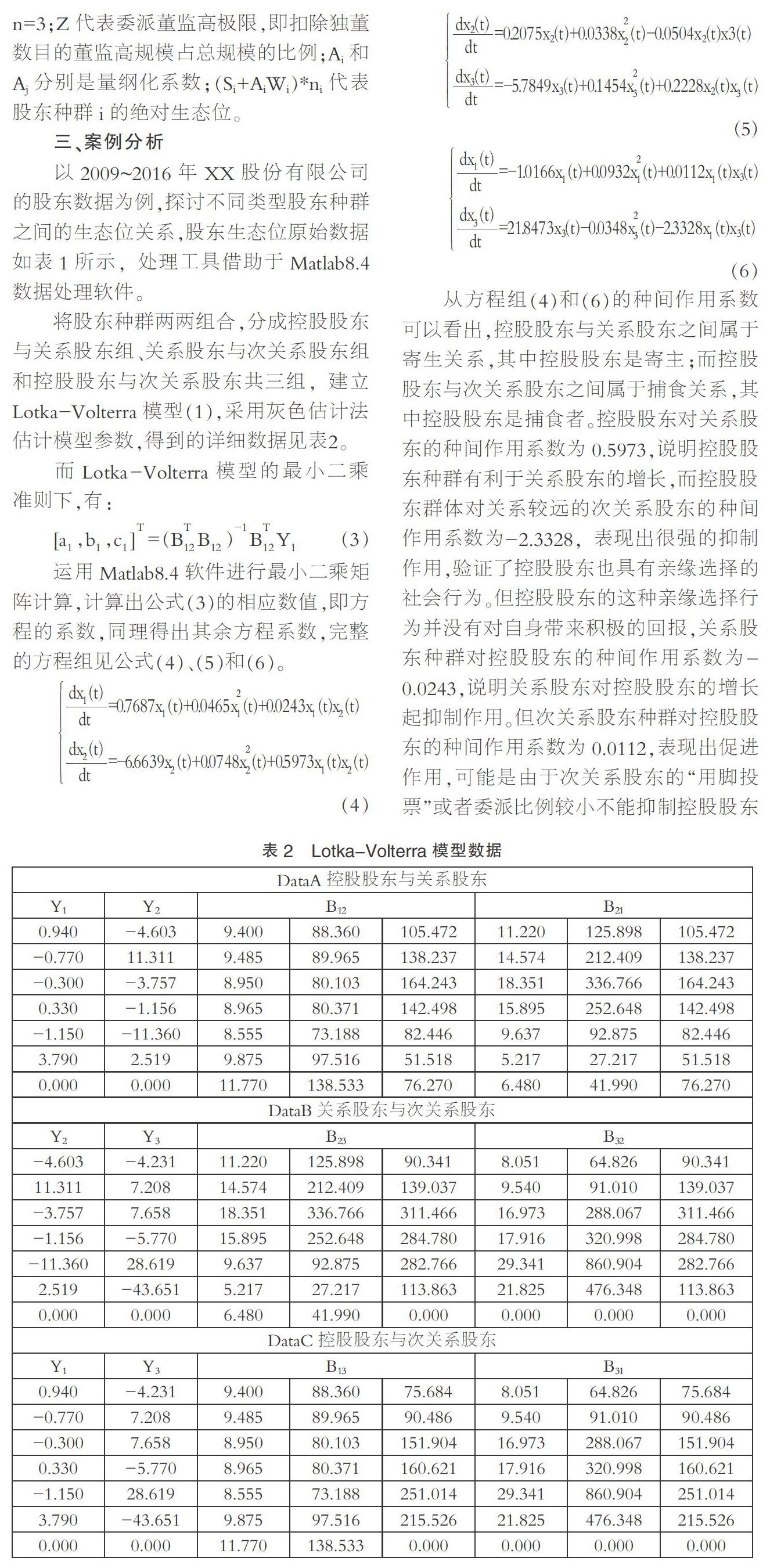

将股东种群两两组合,分成控股股东与关系股东组、关系股东与次关系股东组和控股股东与次关系股东共三组,建立Lotka-Volterra模型(1),采用灰色估计法估计模型参数,得到的详细数据见表2。

从方程组(4)和(6)的种间作用系数可以看出,控股股东与关系股东之间属于寄生关系,其中控股股东是寄主;而控股股东与次关系股东之间属于捕食关系,其中控股股东是捕食者。控股股东对关系股东的种间作用系数为0.5973,说明控股股东种群有利于关系股东的增长,而控股股东群体对关系较远的次关系股东的种间作用系数为-2.3328,表现出很强的抑制作用,验证了控股股东也具有亲缘选择的社会行为。但控股股东的这种亲缘选择行为并没有对自身带来积极的回报,关系股东种群对控股股东的种间作用系数为-0.0243,说明关系股东对控股股东的增长起抑制作用。但次关系股东种群对控股股东的种间作用系数为0.0112,表现出促进作用,可能是由于次关系股东的“用脚投票”或者委派比例较小不能抑制控股股东侵占行为,从而一定程度上促进了控股股东生态位的增长。

从方程组(5)的种间作用系数可以看出,关系股东与次关系股东之间属于寄生关系,其中关系股东是寄主。与方程组(4)对比发现,关系股东种群对次关系股东的促进作用(0.2228)要远大于对控股股东的抑制作用(-0.0243),说明关系股东有助于保护中小股东的利益,从而借助与控股股东的正式或非正式的契约关系来牵制控股股东,使控股股东迫于维系关系的需求而减小侵占程度。最后,对比方程组(5)和方程组(6)发现,次关系股东抑制了关系股东生态位的增长,但却在一定程度上促进了控股股东生态位的发展,可能的原因在于次关系股东有关系股东可能与控股股东合谋顾虑,而本身对控股股东不存在牵制或制衡作用小。

通过整体分析和局部分析,可以发现,控股股东、关系股东和次关系股东相互之间均存在单方向的促进作用,均没有达到相互促进的互惠共生关系。

四、结语

在借鉴生态位态势理论基础上,并结合公司治理领域的相关研究和实践经验,将股东利用的各种资源全面综合起来,建立了股东生态位模型,从而借助Lotka-Volterra模型,通过案例分析不同类型股东生态位的关系,得出不同类型股东之间均没有达到相互促进的互惠共生关系,可见实现股东和谐共存,达到多赢还需要很长的路要走,这也是进一步深入研究股东生态位,以加快股东和谐共处历程的动力。

参考文献:

[1]郝云宏,汪茜.混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析[J].中国工业经济,2015(03):148-160.

[2]李维安,张立党,张苏.公司治理、投资者异质信念与股票投资风险[J].南开管理评论,2012(06):135-146.

[3]杨松令,刘亭立.基于共生理论的上市公司股东行为研究——一个研究框架及设想[J].会计研究,2009(01):81-87.

[4]陈海俊,娄喜娟,刘洁,吴利丰.Lotka-Volterra模型参数的灰色估计法及应用[J].数学的实践与认识,2011(12):108-113.

*本研究受河北省社科基金青年项目(HB18GL064)的资助。

(作者单位:石家庄铁道大学)