AMC如何化解金融风险?

2020-11-06彭朗辉

彭朗辉

20世纪末,我国汲取全球应对历次债务危机的经验教训,成立四大金融资产管理公司(financial asset management company,以下简称“AMC”)承接金融体系内绝大部分的不良资产,阻断了因金融机构资产质量恶化而发酵的风险的蔓延,通过债转股、债务重组、资产重组等手段减轻了相当一批大中型企业的债务负担,并修复了其创造现金流的能力。随着中国经济总量逐年攀升,居间配置金融资源的金融机构和金融市场,受债务周期和宏观事件的冲击越来越大,以及对经济的潜在破坏也越来越大,AMC在坚守使命的过程中发展成长,已成为化解金融风险的核心主力。

AMC参与化解风险的三条路径

从企业现金流视角看,AMC主要通过三条路径参与化解风险:一是填补传统金融机构因风险偏好等因素出现的金融服务空白,通过债务重组、流动性支持、资产剥离等方式纾困问题机构或调整企业结构,以防止企业现金流脆裂引起的存量金融资产质量和市场预期的恶化;二是承接交易对手(主要指金融机构,也包括资管产品和非金融机构)的不良资产,在提高交易对手综合回收效率的同时,缓解交易对手的债权人对其资产质量的担忧,以避免其信评下降、负债端挤兑和因此对市场造成的连锁冲击;三是参与风险机构(主要指金融机构,也包括债权债务关系复杂、影响面广的非金融机构)的危机处置和受托管理。

路径一的核心逻辑

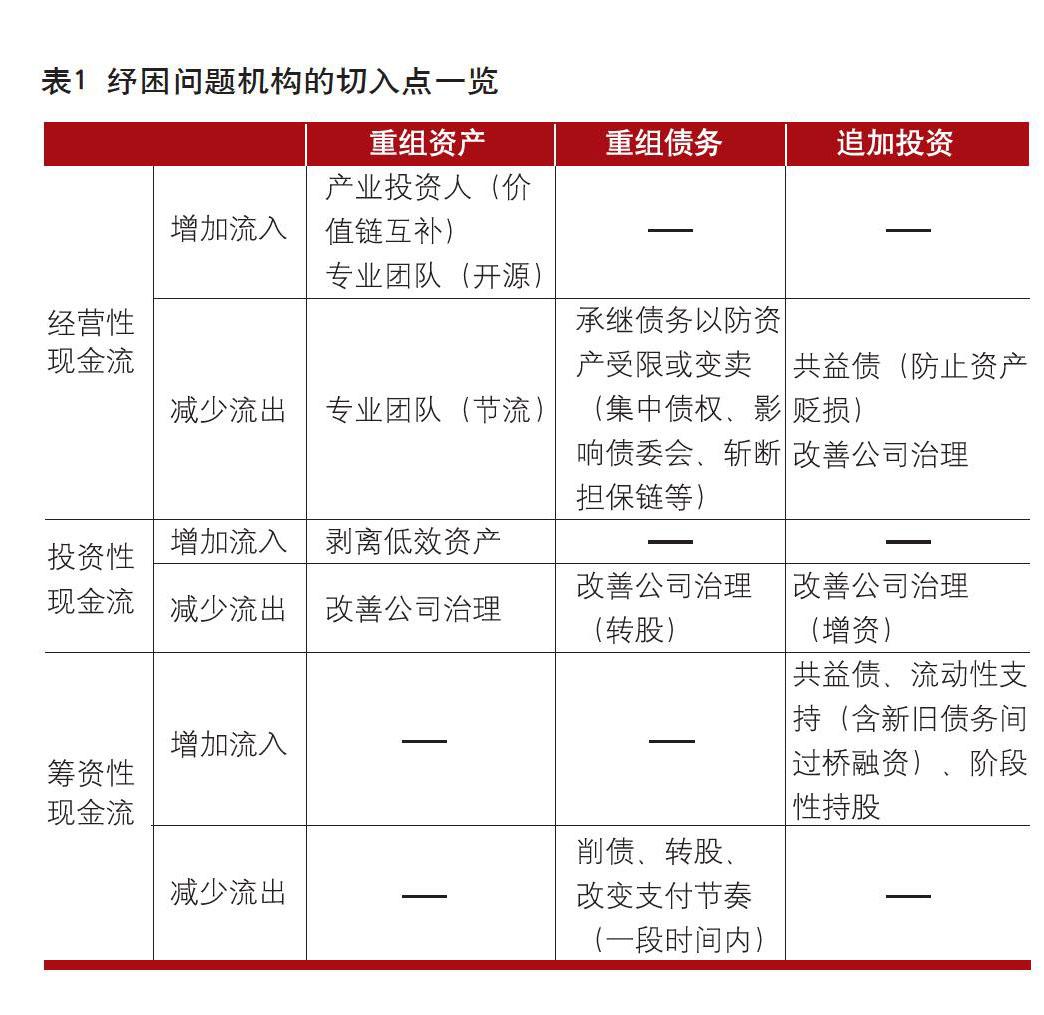

为问题机构纾困解难的核心是阻止或逆转其现金流量表的持续恶化,在维护经营性现金流大体健康的前提下,恢复其筹资性现金流入的能力,以保留其作为机构的核心特征,并维护其存量债务的资产质量。

影响经营性现金流的主要因素是行业状况、市场地位、核心优势、产业政策、公司治理等基本面,以及诉讼、债务、实控人意外等引起的资产受限及贬损;恢复筹资性现金流入能力的核心特征是机构偿付能力以及债权人和市场对其信用评价的正常化。

为达到纾困目的(或防患于未然),AMC的主要切入点有三个:一是重组资产,引入产业投资人或专业团队以改善经营性现金流,剥离低效资产以增加投资性现金流;二是重整债务,承继债务以防资产受限(或变卖)对经营性现金流的负面影响,削债、转股或改变债务支付节奏以改善筹资性现金流;三是追加投资,提供短期流动性支持以填补现金流量表的缺口,通過阶段性持股优化其公司治理及资产负债结构以提升获得筹资性现金流入能力,或提供共益债融资以维护重整过程中经营性现金流入的水平。这些切入点不仅可以直接改善现金流量表(及资产负债表),部分情形下公司治理得到改善也可规避易致现金流量表恶化的低质量决策(见表1)。

上述切入点通常组合发挥作用,AMC可单独也可联合第三方开展相关业务。银保监会〔2019〕52号文中所提到的与企业结构调整有关的投资银行业务(即与企业结构调整相关的兼并重组、破产重整、夹层投资、过桥融资、阶段性持股等投资银行业务)基本就是上述逻辑,AMC的收购重组类业务、国企主辅分离业务、特殊机遇投资业务、市场化债转股业务、上市公司纾困业务等对机构的选择标准虽有细致分别,但对机构当前境遇、未来展望的要求大体相似,业务逻辑基本围绕修复目标机构的现金流量表及资产负债表展开。

路径二的核心逻辑

当机构所持资产出现潜在价值贬损(包括流动性折价)时,从社会分工角度看,机构与其耗费资源并承担风险持有这部分价值不确定的资产,不如换成现金以腾出资源专注自身主营,转让时买方的竞争还能进一步提高资产回收率;另外,对于高度依赖负债经营的机构而言,其债权人对其资产质量的担忧会引发负面信用展望,并可能在机构间连锁蔓延,如有问题资产的机构A,其债权人B的债权人C可能会因机构A的资产质量而担忧债权人B的资产质量。收购这类问题资产,斩断其潜在连锁反应,是化解风险的主要机理。银保监会〔2019〕52号文中提出的做强不良资产处置主业,既做出了AMC持续加大对金融体系问题资产收购力度的要求,也提出了AMC提升处置问题资产能力的希望。

此外,AMC参与支持不良资产市场的建设,通过做市服务和金融服务帮助交易双方更好定价、推动资产更快流转,提高不良资产市场整体的交易活跃度和流动性,也是围绕问题资产开展风险化解的一种形式。

路径三的核心逻辑

个别债权债务关系复杂且影响面广泛的风险机构,对金融及社会领域造成了风险隐患,剥离资产或流动性支持既不具备商业可行性、也无法及时遏制风险蔓延。由于风险机构的危机处置牵扯面较广、难度较大,为防止处置风险过程中产生风险,AMC通常需要在有关部门的统筹安排及支持下,依托自身专业优势和技能,通过收购承接、资本补充、顾问服务、受托管理等方式参与风险处置和化解。

这里需要特别指出,僵尸企业的特征是经营性现金流基本枯竭,依靠筹资性现金流维持,以债养债占用金融资源,处在尚未引发连锁风险的阶段,AMC介入托管并处置其资产更接近路径二,本质是将僵尸企业作为问题资产从金融市场中整体抽离,以阻止潜在风险的发酵。

以上三条路径基本涵盖了AMC履行主责的主要业务活动,尤其是路径一和路径二,在国内外具有大量社会、商业利益兼顾的成功实践。中国经济进入后疫情时代,AMC重任在肩、厉兵秣马、大有可为。

AMC当前面临的机遇与挑战

伴随着货币张弛及信用的结构迁徙,以实体为债务方的债权资产质量出现波动,轻则占用金融资源,重则危及局部金融稳定,这部分资产质量的修复或修复失败后从金融体系的剥离,对于早年接受银行政策性剥离资产而成立的AMC来说,既是老本行也是新课题。

不良资产的规模、形式和来源出现了较大变化。当前金融体系总量和结构与世纪之交相比发生了很大变化,社会融资存量规模从2002年末的15万亿元发展至2020年8月的276万亿元,增速达同期名义GDP增速的2倍多;债券、信托、委贷以及未纳入社会融资统计的租赁、私募基金、股票质押式回购等,成为实体经济债务融资的重要组成部分,银行贷款在社会融资构成中的占比已从绝对高值降至61%。AMC业务空间大幅增加,但由于不具备募资经营许可,AMC需精打细算,将有限资本用在消耗低、效益高的业务领域;交易对手多样化及不良资产形式多样化拓宽了AMC的业务来源,但金融监管一体化尚未完成,同一债务人的违约债务,如不良贷款、在交易所发行的公司债、在银行间市场发行的短融等,可能适用于不同交易机制和监管要求,AMC需要付出更大的努力去集中债权并主导问题机构的重组。