企业环境信息披露与盈余管理策略选择

2020-11-06何宇婷

何宇婷

摘要:本文主要研究了企业环境信息披露水平与盈余管理策略选择的关系,研究发现:企业在提高环境信息披露水平的同时,更少采取易被发现的应计盈余管理,却更多采取隐蔽性更强的真实盈余管理,且随着环境信息披露水平的提高,企业逐渐由应计盈余管理逐渐向真实盈余管理转变。本文的研究结论给监管部门提供了参考价值。

关键词:环境信息披露 应计盈余管理 真实盈余管理

一、引言

自从外国学者发现萨班斯法案颁布后,应计盈余管理显著减少,而真实盈余管理显著增加。这使国内学者们意识到,企业可以选择不同的盈余管理方式操控利润,这给盈余管理治理工作带来严峻的挑战。无论哪种方式的盈余管理,均会对企业业绩产生较大的负面影响。其中,真实盈余管理损坏长期业绩,而应计盈余管理主要对短期业绩不利。然而,由于真实盈余管理具有隐蔽性,会诱导经理人更多选择真实盈余管理,以此应对日趋严格的外部监督(李春涛等,2016)[1]。

近年来,已有许多学者研究了环境信息披露对权益资本成本、预期现金流量及公司价值等的影响。环境责任与社会责任同属于企业应当承担的责任,盈余管理学者已经关注到社会责任信息披露与盈余管理间的关系,部分学者认为社会责任与盈余管理负相关(陈国辉等,2018)[2],然而,另一些学者则认为,社会责任与盈余管理正相关(Goel and Thakor,2003)[3]。以上研究说明了企业社会责任会影响企业盈余管理,并且对盈余管理方式的影响作用不大相同。然而,环境信息作为一种非财务信息,也是外部利益相关者了解企业的有效信息,但是国内盈余管理学者却还没有关注到环境信息披露与企业盈余管理间的关系,更没有深入探讨企业环境信息披露对其盈余管理策略选择的影响。

基于此,本文尝试从企业环境信息披露质量的角度探讨企业盈余管理策略选择,可能的贡献体现在以下几个方面:本文的研究丰富了关于企业盈余管理策略选择影响因素的研究,也即企业一方面提高环境信息披露水平;另一方面却在内部进行真实盈余管理行为,且随着环境信息披露质量的提高,企业逐渐由应计盈余管理向真实盈余管理转变。其次,本文也丰富了关于环境信息披露经济后果的研究,发现了企业环境信息披露与其盈余管理策略选择间的关系。

二、理论分析与研究假设

盈余管理由于真实盈余管理会影响企业现金流,其对企业价值造成的损失更大(李春涛,2016)[1]。因此,企业在进行决策时,会根据应计盈余管理和真实盈余管理的相对成本进行权衡,最终选出较优的盈余管理策略。相对于真实盈余管理,应计盈余管理操作简单,且对企业价值损害较小,因此企业会首先考虑进行应计盈余操控。然而,分析师具有监督效应,企业进行应计盈余管理容易被分析师发现(李春涛等,2016)[1],从而使企业处于不利局面。因此,随着外部监管和处罚力度的加大,企业管理层更加注重盈余管理行为的隐蔽性。

国内学者沈洪涛等(2014)[4]研究表明,企业环境表现与环境信息披露之间存在显著的U型关系,当企业环境表现较好或较差时都会披露高水平的环境信息,说明企业披露环境信息的目的不仅是出于“道德行为”,也有可能是进行“印象管理”,试图利用环境信息作为烟幕弹,掩饰企业内部的一些不端行為。国外学者同样研究发现,社会责任表现越好的企业,其盈余管理程度越高。因此,在对企业环保问题监管越来越严的情况下,企业提高环境信息披露水平可能是为了隐藏内部的不端行为,例如盈余管理行为叶康涛等(2015)[5]曾指出,当信息不对称程度越低,即信息透明度较高时,企业会倾向于采用隐蔽性更强的真实盈余管理。环境信息反映企业内部关于环保的信息,当企业提高环境信息披露水平,向公众与利益相关者传递了更多信息,减少了企业内部与外界的信息不对称,特别是重污染行业企业,外部利益相关者对环境信息所要求的知情权更高,一旦重污染行业上市公司积极提高环境信息披露水平,就类似于获得了一种“好孩子”的幸运机制。一方面,外部监管部门可能会对环境信息披露水平较高的企业放松警惕,以至于不能及时发现环境信息背后隐藏着的盈余管理行为;另一方面,重污染行业上市公司可能会利用外界对环境信息的关注,试图以环境信息分散甚至转移注意力,以致于外界对财务信息的关注度降低,难以发现内部的盈余管理行为。因而,当企业提高环境信息披露水平,信息透明度增加,这时企业采取应计盈余管理行为被外界发现的概率较高,企业会转向进行隐蔽性更强的真实盈余管理。

因此,本文提出假设:

H1a: 其他条件不变情况下,提高环境信息披露水平的企业更少采取应计盈余管理;

H1b: 其他条件不变情况下,提高环境信息披露水平的企业更多采取真实盈余管理;

H1c: 其他条件不变情况下,随着企业环境信息披露水平的提高,企业逐渐由应计盈余管理向真实盈余管理转变。

三、研究设计

(一)样本选择与数据来源

本文选取了2013-2017年中国A股重污染行业上市公司样本,上市公司是否属于重污染行业根据《上市公司环保核查行业分类管理名录》(环办函[2008 ]373号)确定。剔除ST和数据不全的公司后,最后只剩下2175个公司样本。本文环境信息披露数据从公司年报和社会责任报告中手工搜集,其他财务数据均来自国泰安数据库。为消除极端值的影响,对所有连续型变量,分别按1%和99%分位数进行了“缩尾处理”,数据处理均由Stata15软件完成。

(二)变量定义及说明

1.解释变量。环境信息披露水平(EIDS)。本文借鉴毕茜等[6]的研究,采用“内容分析法”来定量评价企业环境信息披露质量。为了保证评分的客观可靠,每个样本公司由两人各自独立打分,当评分结果产生较大分歧时,由第三人对最后的评分结果进行协调,最终取两个评分结果的平均值。最后,对抽取的样本进行信度分析,通过了显著性检验。

2.被解释变量。

(1)应计盈余管理(DA)。参照刘慧龙(2014)[7]的做法,本文采用修正的Jones模型来估计应计盈余管理,具体变量定义请参照刘慧龙(2014)[7]的文章。

(2)真实盈余管理(REM)

参照方红星(2011)[8]的做法,分别用以下三个模型计算真实盈余管理,具体变量定义请参照方红星(2011)[8]的做法。模型(3)是期望现金流估计模型,模型(4)是期望生产成本估计模型,模型(5)是期望酌量性费用估计模型,模型(6)是真实盈余管理总额模型。

3.控制变量。参考已有研究,选取以下变量为控制变量。其中,SIZE,定义为总资产的自然对数;LEV,定义为负债总额/资产总额;SHARE,定义为第一大股东持股比例;MGT,定义为高管持股与总股本之比;BIG4,定义为四大会计事务所出具审计报告为1,否则为0;GROWTH,定义为主营业务收入增长率;STATE,定义为最终控制人是国家取值1,否则取值0。

(三)模型設计

为了验证企业环境信息披露与盈余管理的关系,本文设计如下回归模型:

被解释变量DREM-|DA|为真实盈余管理与应计盈余管理的差额,该差额的值越大,说明企业越偏好于使用真实盈余管理。

四、实证结果与分析

(一)描述性统计分析

表1中应计盈余管理|DA|的均值为0.05,标准差也为0.05,说明样本企业间存在应计盈余管理,且样本间存在差异。真实盈余管理综合指标DREM的标准差为0.180,其标准差比应计盈余管理高,说明样本公司间真实盈余管理的差异要明显大于应计盈余管理间的差异。环境信息披露指数EIDS的均值为13.89,最小值为0,最大值为56.41,说明目前重污染行业上市公司环境信息披露质量还处于较低水平。其余控制变量无明显差异,故不一一赘述。(限于篇幅,只披露主要变量的结果)

(二)环境信息披露与盈余管理关系检验

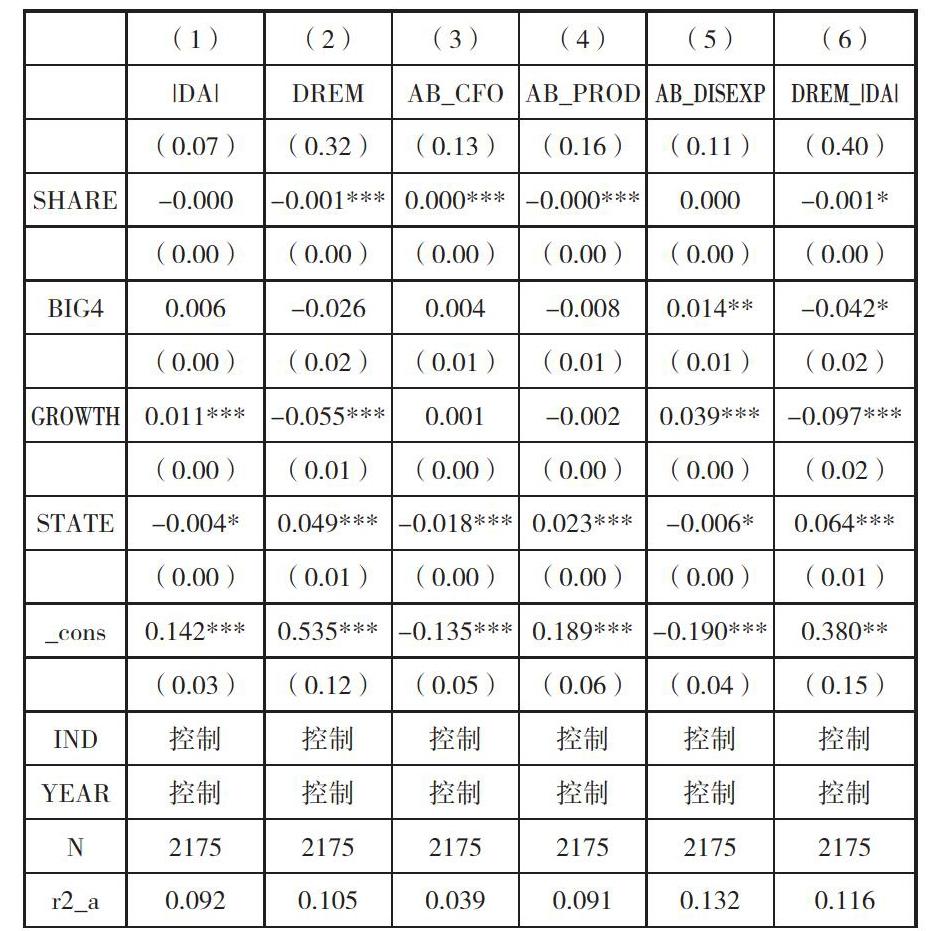

表2第(1)列EIDS与|DA|的系数在10%的水平下显著为负,说明企业提高环境信息披露质量,减少了内部与外界信息不对称,更少采取易被发现的应计盈余管理,假设1a成立。第(2)列EIDS与DREM的系数在1%的水平下显著为正,说明企业提高环境信息披露质量,减少了内外部信息不对称,更多采取隐匿性更强的真实盈余管理行为,假设1b成立。第(3)、(4)及第(5)列是真实盈余管理的各项指标,其中第(4)列的系数在1%的水平下显著为正,第(5)列的系数且在10%的水平下显著为负,说明企业更多的是通过增加生产操控以及减少酌量性费用操控来进行真实盈余管理。第(6)列EIDS与DREM_|DA|的系数在1%的水平下显著为正,说明随着企业环境信息披露质量的提高,信息透明度增加,企业逐渐由应计盈余管理逐渐向真实盈余管理转变,更多倾向于隐匿性更强的真实盈余管理。

(三)稳健性检验

第一,对于应计盈余管理,本文采用基本Jones模型作为替代性度量指标进行稳健性检验,回归结果仍然稳健;第二,为了减少公司因素对回归结果的影响,本文进一步使用公司和年度的双向固定效应模型重新进行检验,回归结果与前文一致,说明结果较为稳健。

五、结论与建议

总体来看,本文的研究丰富了环境信息披露与盈余管理相关领域的文献,研究结果表明,企业提高环境信息披露水平,有利于减少企业内部与外界信息不对称,企业更少采取应计盈余管理,但更多采取隐蔽性更强的真实盈余管理,且随着企业环境信息披露质量的提高,企业逐渐由采取应计盈余管理向采取真实盈余管理转变。总体而言,本文的研究不仅在理论上揭示了重污染行业上市公司环境信息与会计信息质量间的关系,进一步拓展了非财务信息与财务信息的研究;在实践上也有进一步为有关部门完善强制性环境信息披露制度提供了参考价值。

参考文献:

[1]李春涛,赵一,徐欣,李青原.按下葫芦浮起瓢:分析师跟踪与盈余管理途径选择[J].金融研究,2016,(04):144-157.

[2]陈国辉,关旭,王军法.企业社会责任能抑制盈余管理吗?——基于应规披露与自愿披露的经验研究[J].会计研究,2018,(03):19-26.

[3]GOEL A,THAKOR A .Why Do Firms Smooth Earnings?[J].The Journal of Business,2003,76(1):151-192.

[4]沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论,2014,17(02):56-63+73.

[5]叶康涛,董雪雁,崔倚菁.企业战略定位与会计盈余管理行为选择[J].会计研究,2015(10):23-29,96.

[6]毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(07):39-47,96.

[7]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[J].经济研究,2014,49(08):93-106.

[8]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(08):53-60,96.

作者单位:广东工业大学管理学院