基于VAR模型我国银行业均值溢出效应研究

2020-11-02乔健

乔健

摘要:文章基于VAR模型对银行、保险、基金、证券四大金融行业指数收益率进行处理和实证分析,研究保险、基金、证券三大金融行业对银行业的均值溢出效应,研究发现证券、保险业对银行业具有均值溢出效应,基金业对银行业溢出效应不明显,并且证券业对银行业冲击较基金、保险业强烈。

关键词:VAR模型 均值溢出效应 银行业

一、引言

在如今的金融市场下,经济金融自由化进程加快,金融行业发展联系日益密切,不同的金融行业发生风险会影响到其他金融行业中,08年金融危机,银行、保险、基金、证券四大金融行业联系密切成为危机爆發点,行业间关联性大多表现为溢出效应。银行业在我国经济体制变革发展中占据核心地位,作为我国经济体制中最重要的组成部分,安全稳健的发展对我国经济发展具有重要作用,所以研究非银行业对银行业溢出效应具有一定的意义。

国内研究学者对我国金融体系中溢出效应给予相应的关注与研究,王海江、吕晓萌通过ARCH模型簇研究股票、债券市场收益率之间溢出效应,发现两个市场之间存在明显的溢出效应,李新光、左硕之基于GARCH-BVAR模型研究股票、债券、期货三大市场间的溢出效应,得出股票、期货市场高风险性具有显著的溢出效应传染和影响关系,岳正坤、张勇依据三元对角—BEKK模型对货币、债券市场对沪深300指数溢出效应进行研究,得出结论为货币、债券市场对股票市场均有溢出效应且债券比货币市场效果更强。

二、理论模型

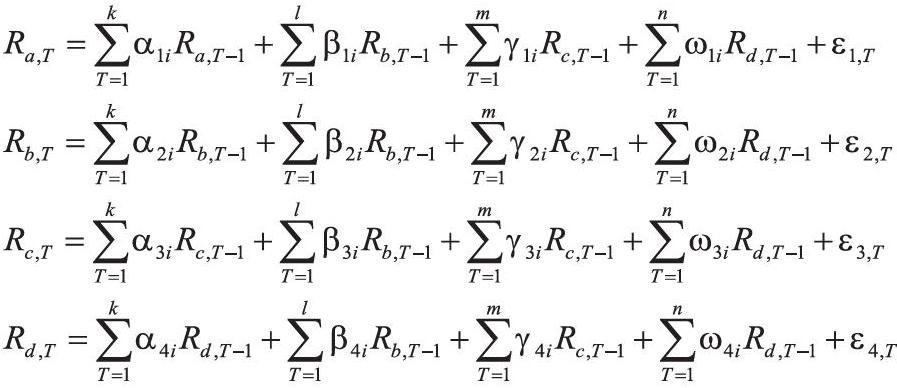

VAR模型的思想在于通过系统中每一个内生变量作为所有内生变量的滞后值,建立函数模型,进行估计参数以及确定滞后阶数。VAR用来预测分析具有联系的时间序列中存在扰动与自身信息错漏现象,解释经济变量之间的溢出效应。文章中VAR模型的数学表达形式如下:

其中Ra表示银行指数收益率、Rb保险指数收益率、Rc基金指数收益率、Rd证券指数收益率,滞后变量系数由表示,表示残差。

三、实证分析

(一)样本数据的选取

文章选取的数据分别为银行指数(Wind数据中代表反应银行业情况的指数)、证券指数(同花顺数据中包含沪深上市的44家券商机构并能够反映券商行业的指数)、保险指数(Wind中反应保险业表现的指数)、基金指数(Wind中大盘指数基金,能够很好反应基金行业表现情况)、选取的数据区间为2014年12月31日至2019年12月31日5年的数据,选择该区间的理由是该区间包含了15年市场股灾以及18、19年中美贸易摩擦动荡,数据的完整性和时效性可以更好的反应模型测算出的结果。数据采用对数收益率化进行测算和评估,银行、证券、保险、基金指数收益率需要通过以下公式来转化

其中Rt表示指数收益率,Pt表示指数在t日的收盘点位。

(二)描述性统计

用Eviews 10.0对银行、保险、证券、基金指数收益率进行数据处理,从表1中可以看出证券业中极差与标准差最大,证券指数收益率波动最大,说明在15-19年无论是股市动荡还是中美贸易摩擦受到市场的反应较其他三个行业波动明显,相对的,在四个行业中,基金指数收益率的极差和标准差最小,这与基金机构的实力以及机构投资者分散投资的理念有关,在市场动荡中表现优良,银行和保险较为居中,这与银行业和保险业在我国金融系统中占据主体地位相关,风险识别能力及抗风险能力较强。从四个行业指数收益率中偏度、峰度以J-B统计量可以看出,四个指数收益率均存在尖峰后尾特征,不满足标准的正态分布。

(三)平稳性检验及协整性检验

建立VAR模型需要对序列的平稳性以及协整关性进行检验和判断,VAR模型变量需要具有平稳性,否则在进行模型计算时会导致模型不稳定出现数据错误,得到不准确的结果,同样模型需要变量之间存在协整关系,需要存在长期的均衡关系,这样防止模型出现伪回归。

从表2中可以看出,所有变量的ADF值都小于1%、5%置信水平下的临界值,从而说明序列是平稳的,同样在协整关系结果表中也可以看出四个变量之间存在协整关系,变量之间存在长期均衡关系。在进行数据描述性统计以及ADF检验和协整关系判断后,根据数据结果说明我们可以用VAR模型来分析保险、基金以及证券业对银行业的均值溢出效应。

(四)VAR模型均值溢出效应分析

从表3可以看出,在5%置信水平下,银行业受到证券业滞后一阶收益率影响最为显著,同时银行业自身滞后一阶收益率对银行业本身均有显著影响,并且保险业滞后一阶的收益率对银行业具有显著影响。从而可以判断出,银行相关政策包括利率政策、借贷款利率等发布与证券业、保险业产生关联密切的影响,银行的一些相关政策也会跟随着证券市场波动或者保险业的收益变化发生改变。

在5%置信水平下,证券业和保险业对银行指数收益率具有均值溢出效应,其中银行指数收益率受到自身滞后一阶收益率的影响,保险指数滞后一阶对银行指数收益率有显著影响,同时证券指数滞后一阶对银行指数收益率影响显著最明显,从而说明证券业和保险业对银行业具有显著的均值溢出效应。

(五)脉冲响应分析

在对进行脉冲响应分析之前,应对模型进行稳定性检验,具有稳定性的要求是需要所有变量单位根都在单位圆中,如图1所示,该模型具有稳定性。

由图2可知,当保险业对银行业产生冲击时,第一、二期为正向冲击,但在三、四期转为负向冲击,最后趋近于0。基金行业对银行业冲击较小,只在第一、二期具有冲击反应,并且为负向冲击。当证券业对银行业产生冲击时,前两期具有显著的正向冲击,并且是除银行业本身冲击的最高强度,较保险、基金两个行业来说对银行业的影响更为显著,并且在短期中有明显的影响,但从第三期开始强度下降并收敛于0,说明在长期而言,影响较弱。就银行业受到自身冲击时第一期最为强烈,随后下降并趋于0。

四、结论

文章通过建立VAR均值溢出模型,研究保险、基金、证券业对银行业风险溢出关系并得出结论:第一,通过统计计量数据指标来看证券业在受到市场变化时波动最大,银行和保险次之,基金业最为稳定。第二,通过均值溢出分析得出:证券指数收益率、保险指数收益率对银行指数收益率有正相关关系,但基金指数收益率不明显。第三,通过脉冲响应分析得出:银行业受到自身冲击最为强烈,其次证券对银行业的冲击影响较强,效应影响时间较长,保险和基金对银行业冲击影响较弱,时效较短。

因此,证券、保险业对银行业具有均值溢出效应,基金业对银行业溢出效应不明显,且证券业对银行业冲击较基金、保险业强烈。

参考文献:

[1]岳正坤,张勇.货币市场、债券市场对沪深300指数溢出效应的实证研究[J].宏观经济研究,2014(03).

[2]王海江,吕晓萌.我国债券市场和股票市场收益率波动溢出效应实证研究[J].中国证券期货,2013(01).

[3]李新光,左硕之.我国股票、债券和期货市场波动溢出效应的实证分析——基于 GARCH-BVAR 模型[J].山东财经大学学报,2014(04).

[4]卢金荣.基于ARCH模型的银行系统性风险度量研究[J].牡丹江师范学院学报(社科版),2019(01).

[5]李成,马文涛,王彬.我国金融市场间溢出效应研究——基于四元VAR-GARCH(1,1)-BEKK模型的分析[J].数量经济技术经济研究,2010(06).

作者单位:安徽大学