看涨期权契约与看跌期权契约对比分析研究

2020-10-23扈衷权冯耕中

扈衷权, 田 军, 冯耕中

(1.西安电子科技大学 经济与管理学院,陕西 西安 710126; 2.西安交通大学 管理学院,陕西 西安 710049)

0 引言

随着生产技术的不断进步和居民经济收入的稳步提高,消费者购买偏好发生了很大的变化,除基本生活品类外,发展品类和享受品类等消耗性商品的需求也日益增长。这些商品多具有需求内容个性化、需求数量不确定以及本身易消耗等特征,导致给市场供给带来了极大的不确定性。为灵活应对市场需求的变化,降低自身风险,销售商往往会采取少而频繁的方式从供应商处订货,以便将不确定性风险转嫁给供应商,但这样的采购方式无疑会增加供应商的生产成本,不利于双方建立长期稳定的合作关系。为解决供销双方之间的矛盾冲突,很多学者通过让供销双方签订供应链契约的方法来实现双方利益的协调,例如回购契约,数量折扣契约,收益共享契约,期权契约等。其中期权契约作为来源于金融领域的一种新式供应链契约,由于其赋予了销售商柔性采购的权利,增强了供应链柔性,提高了销售商应对市场需求不确定性的能力,因而具有超越一般供应链契约的优越性而备受学者们的广泛关注,并已成功应用于企业的日常采购活动中。例如航空公司会通过波音公司提供的期权契约来采购飞机,惠普公司使用期权契约采购的电子器件和设备已占到其总采购量的35%[1,2]。Chen等[3]通过调研食品加工业,汽车工业,电动制造业等行业,发现越来越多的企业在物资采购过程中应用到期权契约。

根据内涵期权形式的不同,期权契约可分为看涨期权契约,看跌期权契约和双向期权契约。现阶段有关看涨期权契约的研究较多,而对看跌期权与双向期权契约的研究较少。

在对看涨期权契约的研究中,Barnes-Schuster等[4]较早地将期权引入到供应链中,研究了两阶段需求具有相关性的供应链协作过程,并证明了期权契约能够提高供应链柔性以及整体绩效。Cachon等[5]发现期权契约是数量柔性契约与回购契约的组合。Li等[6]则证明了在信息不对称的情况下,期权契约相比于其他契约更能提升供应链的整体利润。随后,关于看涨期权契约的研究开始不断深入。王小龙和刘丽文[7]研究了销售商强势背景下,期权契约在一对多情况下的供应链协调问题,而Sarmah等[8]则研究了一个供应商与多个销售商组成的供应链协作过程。李建斌和杨瑞娜[9]在考虑现货市场价格与市场需求相关且现货市场供应有限的基础上,研究了如何利用期权契约来最大化销售商收益的问题。Luo等[10]研究了现货市场条件下,销售商主导型供应链的期权契约协调问题,并着重分析了现货市场供给风险和价格风险对供应链的影响。慕永国等[11]利用条件风险价值法研究了风险厌恶型销售商的采购问题,分析了销售商的风险偏好对其自身决策的影响。Chen等[3]则基于前景理论研究了损失厌恶型销售商的订货决策,并重点分析了相关契约参数对销售商决策的影响。

在有关看跌期权契约的研究中,Eppen和Iyer[12]较早地借用看跌期权的思想,设计出了一种新式契约——备份契约,即如果销售商在销售季开始时观察到的需求量没有预期乐观,那么其可取消一部分的订货量,但需向供应商缴纳一定的违约费用。Chen和Parlar[13]则利用看跌期权契约解决了因市场需求不足而使销售商遭受损失的问题。梁罗和盛方正[14]在回购契约中加入了期权的思想,据此研究了销售商在该契约下的订购决策,并与传统的回购契约进行了对比分析。

而在关于双向期权契约的研究中,Milner和Rosenblatt[15]较早地考虑了一个两阶段情形下的双向期权契约模型,其中销售商可在付出一定成本的基础上,根据第二阶段观察到的实际需求量对初始订货数量进行增减,但该模型并没有进一步考虑供应链的协调问题。Zhao等[16]在此基础之上,分析了供应链在双向期权契约下的协调问题。郑克俊[17]则研究了供应商采用两阶段生产模式下的契约协调问题。

虽然三种期权契约均能够提高供应链的柔性,但不同的契约类型对供销双方的影响是不同的,而关于三种期权契约的对比研究,现阶段还鲜有文献涉及。胡本勇等[18]仅对看涨期权契约与双向期权契约进行了对比分析,但至今还未有学者对看涨期权与看跌期权契约进行比较研究,因而无法全面系统地总结期权契约的性质及其对供应链的影响。基于此,本文在前人研究的基础上,对看涨期权与看跌期权契约进行了细致的对比分析,重点研究了两种期权契约下,销售商参与契约的条件以及相应的订货策略,同时给出了供应链在两种契约形式下实现协调状态时的具体条件,分析了在不同契约形式下,契约参数对销售商订货策略以及供销双方利润的影响,并给出了两种期权契约的适用范围以及供销双方对于契约的选择偏好。在此基础之上,本文还进一步得到了供销双方在不同契约形式下实现合作共赢时相关参数的取值范围,证明了两种契约均能有效提高销售商的利润水平。综上可以看出,本文的研究不仅补充和丰富了有关期权契约的理论,同时也为实际决策者在选择不同的期权契约时提供了参考依据。

1 问题描述

看涨期权和看跌期权契约相同,均需要销售商在销售季开始前向供应商支付一定的权利金来购买期权,以便获得在销售季开始后调整初始订购量的权利,但不同的地方在于两种契约对初始订购量的调整方向。在看涨期权契约下,销售商通过支付权利金获取以一定的价格(执行价格)取得不超过约定数量的额外产品的权利,而在看跌期权契约下,销售商则获取了以一定的价格(执行价格)回售给供应商不超过约定数量的剩余产品的权利。由此可以看出,看涨期权契约给予了销售商自下而上调整初始订购量的权利,而看跌期权契约则给了其自上而下调整的权利。

为简化模型,本文只考虑由一个销售商和一个供应商组成的供应链系统。在销售提前期开始的t0时刻,销售商根据供应商提供的期权契约以及预测的产品需求量,确定自己的初始订购量和期权订购量。随后,在销售季开始时刻t1,销售商将根据观察到的实际需求量,利用购买的期权来调整自己的初始订购量。这里的期权可以是看涨期权,也可以是看跌期权。同时,为了便于接下来的讨论,在此对本文涉及的变量进行定义:

x:销售商预测的产品随机需求量,其分布函数为F(x),密度函数为f(x),最大值为U,均值为μ,且F(x)连续可导,单调递增,反函数为F-1(x),F(x)∈(0,1];r:单位产品的销售价格;w:单位产品的批发价格;c:单位产品的生产成本;v:单位产品的剩余价值(假设销售商与供应商相同);oi:期权契约中的权利金(i∈{c,p},其中i=c表示看涨期权契约,i=p表示看跌期权契约);ei:期权契约中的执行价格(i∈{c,p},其中i=c表示看涨期权契约,i=p表示看跌期权契约);Qi:期权契约下销售商的初始订购量(i∈{c,p},其中i=c表示看涨期权契约,i=p表示看跌期权契约);qi:期权契约下销售商的期权订购量(i∈{c,p},其中i=c表示看涨期权契约,i=p表示看跌期权契约);Qw:批发价格契约下销售商的订购量;Q:供应链集中决策下的生产量。

同时,经过简单地分析,可知上述参数之间应满足如下关系:

(1)ec+oc>w:防止看涨期权契约下,销售商初始订购量为零;

(2)ec>v:防止销售商过度购买看涨期权;

(3)r>oc+ec:使销售商在看涨期权下获取合理利润;

(4)ep>v+op:保证销售商有执行看跌期权的动力;

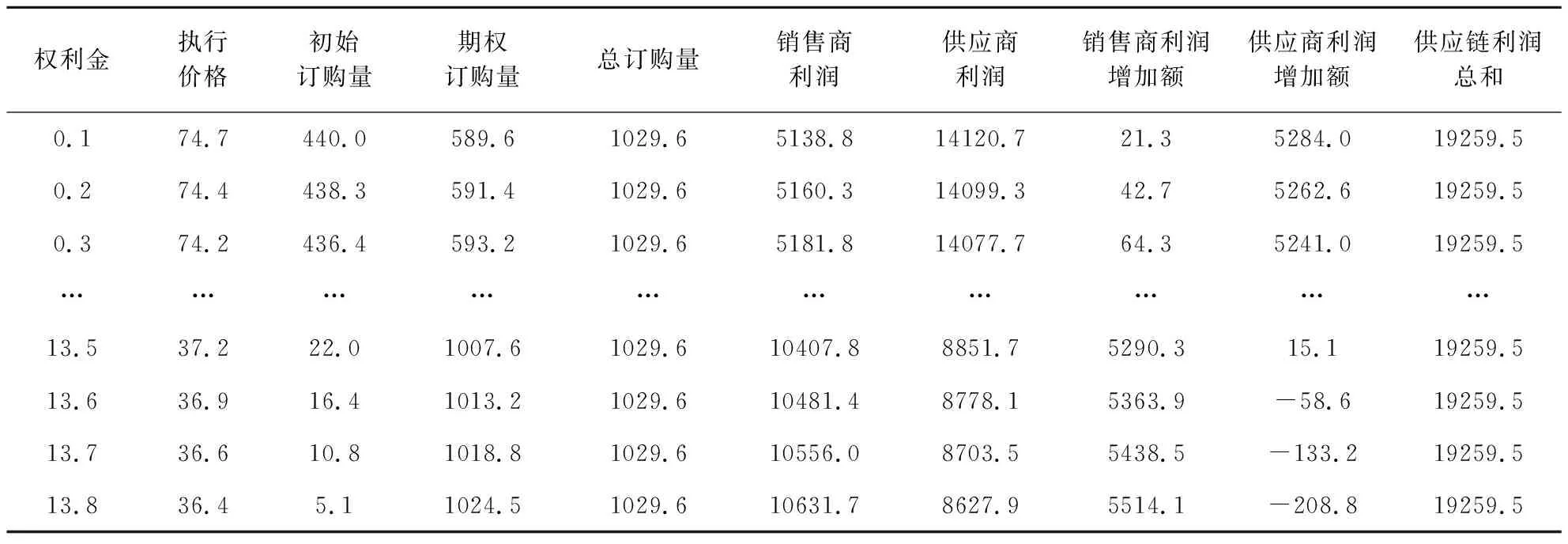

(5)ep (6)r>w+op:使销售商在看跌期权下获取合理利润。 看涨期权契约下,在销售提前期开始的t0时刻,销售商从供应商处购买Qc单位的产品并购买qc单位的看涨期权。随后,在销售季开始时刻t1,(1)若产品的需求量满足0 图1 看涨期权契约下,销售商期权执行量随市场需求变化示意图 由此可知,看涨期权契约下,销售商的利润函数为: Πpc=rmin{Qc+qc,x}- ecmin{max{x-Qc,0},qc}+ vmax{Qc-x,0}-wQc-ocqc (1) 其中,式(1)的第一项为销售商的销售收入,第二项为执行期权契约时的采购成本,第三项为残值收益,第四项为初始订购量的采购成本,第五项为支付的权利金。 对式(1)进行整理,可知销售商的期望利润函数为: EΠpc=(r-w)Qc+(r-ec-oc)qc- s.t.Qc≥0,qc≥0 (2) 通过对式(2)的求解,可得以下命题。 (3) (4) 看跌期权契约下,销售商在销售提前期开始的t0时刻从供应商处购买Qp单位的产品,同时购买qp单位的看跌期权。随后,在销售季开始的时刻t1,(1)若产品的需求量满足0 图2 看跌期权契约下,销售商期权执行量随市场需求变化示意图 由此可知,看跌期权契约下,销售商的利润函数为: Πpp=rmin{Qp,x}+epmin{max{Qp-x,0},qp}+ vmax{Qp-qp-x,0}-wQp-opqp (5) 其中第一项为销售商的销售收入,第二项为执行看跌期权契约的收益,第三项为残值收益,第四项为初始订购量的采购成本,第五项为支付的权利金。 对式(5)进行整理,可知销售商的期望利润函数为: s.t.Qp≥qp≥0 (6) 通过对式(6)的求解,可得如下命题。 (7) (8) 为解决供销双方间的矛盾冲突,需使供应链达到协调状态,即供销双方的整体利润达到最大值。当将供应链看作一整体时,决策者的目标函数为: Π=rmin{Q,x}+vmax{Q-x,0}-cQ (9) 整理后,可知集中决策下决策者的期望利润函数为: (10) (11) 从命题3中可以看出,当供应链达到协调状态时,不同期权契约下参数之间的关系会有所不同。即在看涨期权契约下,执行价格ec与权利金oc呈负相关关系;而在看跌期权契约下,执行价格ep与权利金op呈正相关关系。由此可以推知,当供应链达到协调状态时,在不同的期权契约下,契约参数对销售商订购决策以及供销双方最终收益的影响也将会不同。 命题4当供应链达到协调状态时, (1)在看涨期权契约下,销售商的初始订购量随着权利金的增大而减少,其期权订购量及利润随着权利金的增大而增大,而供应商利润则随之增大而减少; (2)在看跌期权契约下,销售商期权订购量及其利润均随权利金的增大而减少,而供应商利润则随之增大而增大。 证明基于命题1~命题3,可知当供应链达到协调状态时,销售商在看涨期权契约下的订购决策为 而在看跌期权契约下,其订购决策为 (12) (13) 因此,在看涨期权契约下,销售商的初始订购量随权利金的增大而减少,其期权订购量却随之增大而增大。同理可知,在看跌期权契约下,销售商的期权订购量会随着权利金的增大而减少。 (14) (15) (16) (17) 对式(14)和(15)分别求关于oc的导数得: (18) (19) 据此可知,在看涨期权契约下,销售商利润随权利金的增大而增大,而供应商利润则随之增大而减少。同理可知,看跌期权契约下,销售商利润随着权利金的增大而减少,而供应商利润却随之增大而增大。综上,命题4得证。 基于命题4可以看出,在看涨期权契约下,销售商会偏好高权利金而供应商则偏好低权利金,但在看跌期权契约下,销售商将偏好低权利金而供应商会偏好高权利金,因此供销双方可通过权利金的调整对整体供应链利润进行分配。从这个方面来看,两种期权契约是等价的。 当供应链达到协调状态时,供销双方的整体利润将达到最大值。但是,为使双方均能接受契约,必须使销售商与供应商的利润均不低于其各自的保留利润。由于批发价格契约在现实生活中被广泛的运用,因而本文将采用双方在批发价格契约下的利润作为其各自的保留利润。 批发价格契约下,销售商的利润函数为: Πpw=rmin{Qw,x}+vmax{Qw-x,0}-wQw (20) 对式(20)进行整理,可知销售商的期望利润函数为: (21) (22) (23) 因此,在看涨期权契约下,供销双方的利润与其各自保留利润的差额分别为: (24) (25) 同理可知,看跌期权契约下,供销双方的利润与各自保留利润的差额分别为: (26) (27) 通过对式(24)~(27)的分析,可得到如下命题。 2)当minΔΠsc<0时,则由于maxΔΠsc>0,则可知存在一个临界值oct,满足当oc=oct时,ΔΠcp=0,因此可知当oc∈(0,oct)时,ΔΠsc≥0恒成立。 同理可知,看跌期权契约下,当权力金满足op∈[max{opt,0},r-w)时(当op=opt时,ΔΠsp=0),供销双方的利润均不低于其各自的保留利润。 此外,从命题5的证明中可以看出,当供应链达到协调状态时,无论采用何种期权契约,此时销售商利润均不低于其保留利润,因而期权契约可有效降低销售商的风险,提高其利润水平。同时,通过对契约参数的合理设置,也可使供应商利润得以提升,继而实现供销双方的合作共赢。 从表1和表2可以看出,若供应链达到协调状态,则在看涨期权契约下,销售商的初始订购量和供应商利润均随着权利金的增大而减小,而销售商的期权订购量及其利润却均随之增大而增大;而在看跌期权契约下,销售商的期权订购量及其利润随着权利金的增大而减小,但供应商利润则随之增大而增大,这与命题4相符。此外,从表1和表2中还可以看出,看涨期权契约下,当权利金的取值范围为oc∈[0.1,13.5]时,供销双方利润均大于其各自的保留利润;而在看跌期权契约下,当权利金的取值范围为op∈[0.7,24.9]时,双方的利润也均得以提升,这与命题5的结论相符。同时还可进一步看出,当供应链达到协调状态时,无论是何种期权契约,销售商的利润均大于其保留利润,因而期权契约可在有效降低销售商风险的基础上,提高其利润水平。 表1 看涨期权契约下,销售商的最优决策,供销双方的利润以及与其保留利润差额的变化情况 表2 看跌期权契约下,销售商的最优决策,供销双方的利润以及与其保留利润差额的变化情况 期权契约能够有效提高供应链柔性,增加整体供应链的利润水平,因此越来越多的企业将期权契约应用于自身日常的采购活动中。但由于期权类型的多样性,不同的类型对供应链的影响是不同的,这就需要对其进行对比分析,才能全面地总结出期权契约的特点并为实践者在选择具体的契约形式时提供参考依据。本文主要对期权契约中的看涨期权契约与看跌期权契约进行了对比研究,并得到了一些有意义的结论: (1)分别得到了两种期权契约下,销售商参与期权契约的具体条件以及相应的最优订货策略; (2)无论是看涨期权契约还是看跌期权契约,均可使供应链达到协调状态,只是在不同的契约形式下,契约中的执行价格与权利金之间的关系有所不同; (3)当供应链达到协调状态时,看涨期权契约下,销售商利润随着权利金的增大而增大,而供应商利润则随之增加而减小;看跌期权契约下,销售商利润随权利金的增大而减小,但供应商利润却随着之增大而增大,因而无论在何种契约下,供销双方均可通过调整权利金的方式来实现对整体供应链利润的分配; (4)当供应链达到协调状态时,看涨期权契约下销售商在销售季开始前向供应商支付的价款要小于看跌期权契约,因此从供应链金融的角度来看,看涨期权契约适合资金紧张的销售商和资金充裕的供应商,而看跌期权契约则与其相反; (5)分别得到了两种期权契约下,供销双方利润均不低于其各自保留利润时契约参数的取值范围,并且证明了当供应链达到协调状态时,销售商在两种期权契约下的利润均必大于其自身的保留利润,因此期权契约可有效地降低销售商风险,提高其利润水平。 综上可以看出,本文的研究不仅补充了有关期权契约理论的不足之处,同时也为决策者在期权契约的选择方面提供了一定的依据。2 看涨期权契约下销售商的订货策略

3 看跌期权契约下销售商的订货策略

4 不同期权契约对供应链协调的影响

5 不同期权契约下契约参数的设计

6 算例分析

7 结论