我国钾肥进出口贸易发展历程及近年来情况分析

2020-10-20孙小虹牛仁杰

周 月,武 娜,孙小虹,牛仁杰

(中国无机盐工业协会,北京 100013)

0 引言

我国是世界钾肥消费大国之一,钾肥消费量占世界钾肥消费量的20%左右。由于我国可溶性钾资源缺乏,国产钾肥不能满足农业发展的需要,施用的钾肥(主要是氯化钾)要部分依靠进口来解决,因此,进口钾肥是我国钾肥市场的重要组成部分。20世纪70年代,我国开始从加拿大进口钾肥并向国内推广,随着对钾肥产品认识不断提升,钾肥使用量增大,我国的钾肥贸易也在不断拓展和变化。

1 我国钾肥进出口发展历史

20世纪80年代以前,我国农业生产用肥以有机肥为主,土壤中钾元素一直处于匮缺状态,年亏缺150万t左右。当时由于国产钾肥产量较小,每年需要大量进口钾肥来满足我国农业需求。当时还是计划经济体制,钾肥的进口主要由中国化工进出口总公司(中国中化集团有限公司的前身)来经营。1972年12月,第一船加拿大钾肥由加拿大钾肥公司(Canpotex)销售给中国化工进出口总公司,尽管进口量只有1.86万t,但从此拉开了我国大规模进口钾肥的序幕。

20 世纪80 年代以后,我国粮食大幅度增产进一步促进了钾肥的施用。1980—1990 年,我国氯化钾进口量不断攀升,由61 万t 快速增至200 万t,钾肥进口量占表观消费量的90%以上,氯化钾的平均对外依存度达到95.1%,国内钾肥的需求基本靠进口钾肥来满足。

20 世纪90 年代开始,我国增加了与其他钾肥生产国的贸易往来。1992年,俄罗斯国际钾肥公司(IPC)成立,负责代理俄罗斯和白俄罗斯两国3家工厂的氯化钾贸易活动。同年,IPC 开始向我国推销钾肥,一开始是易货贸易形式,直到1995 年,IPC 与中国化工进出口总公司成交第一船钾肥,俄罗斯钾肥正式在我国市场推广。2000 年以前,国产氯化钾年产量仅有几十万吨,进口量却快速增长,1999 年进口量已经增长到500 万t 以上,氯化钾对外依存度在92%左右,进口钾肥依然保持着绝对的统治地位。

进入21 世纪以来,国产钾肥实现了量和质的突破,2000—2010 年钾肥产量年均增长率超过27%,到2010 年总产量(折K2O,下同)超过330万t,已占据国内消费量的半壁江山。2019 年,我国资源型钾肥总产能约695.7 万t,总产量约590.2万t,进口量547.8万t,出口量34.5万t,钾肥的对外依存度为46.5%。1980—2019年我国钾肥进出口情况见图1。

图1 1980—2019年我国钾肥进出口量变化及对外依存度

我国自20 世纪70 年代开始进口钾肥,40 多年来累计进口钾肥超过6 300万t。尽管我国现已成为世界钾肥生产第四大国,钾肥的自给能力有了较大提高,但是从资源和需求来看,在一定时期内,我国钾肥长期依赖进口的局面还难以改变,钾肥的对外依存度仍将维持在40%以上。

2 我国钾肥进口经营模式变迁

2.1 独家进口

1988 年,国务院在《关于加快和深化对外贸易体制改革若干问题的规定》(国发(1988)12号)中指出,化肥属于统一代理订货的进口商品,由制定的外贸进出口总公司统一代理对外订货。使用中央以进养出外汇和自有外汇进口,也可委托中国化工进出口总公司的国外采购网点直接订货。

1993 年以前,进口化肥由国家实行计划管理。国家、地方和有关部门进口的化肥,均由对外经济贸易部的有关进出口总公司按国家计划统一对外订货。除农垦系统和外贸出口基地自用部分外,全部交中国农业生产资料集团公司(简称中国农资集团)和各级供销合作社统一经营(包括易货进口商品)。中国化工进出口总公司拥有化肥进口代理经营权,独家代理进口加拿大钾肥产品。1993 年年底,中国-阿拉伯化肥有限公司获得了化肥进口代理经营权,但其进口化肥仅限于自用,且钾肥进口须由中国化工进出口总公司代理。1994 年,化肥被列入《实行进口配额管理的一般商品目录》,由国家计划委员会统一发放进口配额,外商投资企业进口自用化肥,也纳入全国进口配额化肥总量计划内,由对外贸易经济合作部按规定管理。

2.2 进口体制改革

1996 年,国务院开放了边境进出口贸易,允许各边境省(自治区)指定1 ~2 家边境小额贸易企业,通过指定边境口岸进口钾肥,经营企业名单须报对外贸易经济合作部核准。

1998 年年底,国家对化肥流通体制进行了改革,发布了《国务院关于深化化肥流通体制改革的通知》(国发(1998)39 号),化肥进口代理渠道增加为中国化工进出口总公司和中国农资集团,改变了中国化工进出口总公司独家进口化肥的格局。此后,华垦国际贸易有限公司、中国化工建设总公司等单位也陆续加入钾肥进口渠道,为我国钾肥后续的进口格局打下了基础。

2.3 进口主体扩容

2001年,我国加入世界贸易组织(WTO),为维护进口秩序、降低农民用肥成本、保护农业安全,对列入目录的化肥(其中钾肥包括纯氯化钾和其他氯化钾)实行国营贸易管理,同时允许部分非国营贸易进口。按照加入WTO 的承诺,2002 年国家取消了钾肥进口配额制度,实行自动登记许可管理,将钾肥经营推向市场。当年,对外贸易经济合作部批准了中国化工建设总公司和华垦国际贸易有限公司的备案审批,两公司均获得化肥进口非国营贸易企业资质。两家非国营企业和中国农资集团、中国化工进出口总公司两个国营主体单位共同进行钾肥进口,其中国有主体每年的比例降低5%,而非国有主体每年的比例增长5%。

2.4 增加生产企业

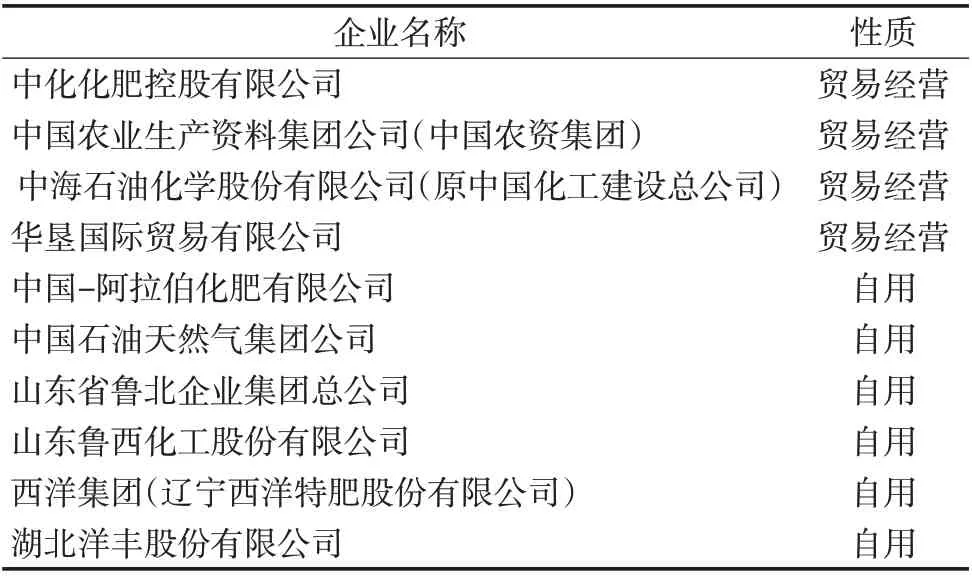

2004年,商务部发布《赋予5家企业钾肥非国营贸易自营进口经营权的公告》(第52 号),赋予中国石油天然气集团公司(简称中石油)等5家复合肥生产企业钾肥自营进口权,加上中国-阿拉伯化肥有限公司,我国共有10 家企业具有钾肥进口经营权(见表1)。除此之外,还有25 家企业经过商务部批准从事边贸钾肥进口业务,如绥芬河市龙生经贸有限责任公司、二连浩特市天宇商贸有限责任公司等。

表1 2004年我国具有钾肥进口资质的企业名单

2.5 渠道日益多元

2020年3月,商务部发布《关于氢氧化钾生产企业申请氯化钾非国营贸易进口资格条件和申报程序》(第7 号)公告。按照公告,商务部将开启氢氧化钾生产企业的氯化钾进口非国营贸易资质许可,这也是2004年商务部许可5家复合肥生产企业自用氯化钾进口资质以来又一次“开闸”。工业用氯化钾进口采购环节的放开,或可减缓供应农业和工业双重渠道的氯化钾生产企业压力,间接释放农用氯化钾的产能。

3 我国钾肥联合谈判制度由来

为了防止我国企业多头对外而导致外商抬高价格,同时降低进口成本,自2005 年10 月起,根据国务院的指示,在商务部的指导下,由中国五矿化工进出口商会牵头协调,建立了“政府指导、商协会协调、企业联合对外”的钾肥进口价格联合谈判机制。组织国内钾肥海运贸易中的进口企业联合对外进行价格谈判,以达到“一个声音对外”,争取最大国家利益的目的。虽然资源掌控权而导致的利益预期,很难让供货商与我国企业达成一致,但是,在商会协调下的谈判机制,经过10 多年来的不懈努力,使我国钾肥进口价格在全球市场始终处于“价格洼地”,为我国农业发展和粮食增产提供了保障。

3.1 谈判小组的构成与作用

钾肥海运大合同的联合谈判机制始于2005 年年底,当时包括国营和非国营的10 多家企业,其主要代表为中化化肥控股有限公司(简称中化化肥)、中国农资集团和中石油。2008 年,中海石油化学股份有限公司顶替了中石油的谈判席位,形成了现在固定的联合谈判小组。

联合谈判机制的建立,提升了我国钾肥进口企业在国际市场中的议价能力,谈判效果显见。为了能够在谈判中掌握主动权,谈判小组成员及时对国内钾肥的库存、产量、价格等方面的数据进行搜集整理,同时随时了解国际钾肥的供需及库存情况,为谈判提供真实的参考资料,从而能够在与国外钾肥供应商谈判中随时掌握有利信息。在建立联合谈判机制之前,2004 年国际钾肥供应商提出涨价40美元/t的要求,考虑到当时情况的复杂性,中国农资集团、中化化肥答应了国际钾肥供应商的涨价要求。2005 年联合谈判之后,2006 年进口合同价格上涨25 美元/t;2007 年进口价格仅上涨5 美元/t,同期印度进口价格上涨了50美元/t。

从钾肥谈判结果来看,钾肥进口价格联合谈判机制起到了“一个声音对外”的作用,使我国进口钾肥“议价权”的掌控能力逐步加强。尤其是在联合谈判的早期阶段,对比国内外的钾肥市场价格可以看出,我国进口钾肥价格优势地位非常明显。近几年由于国际贸易价格波动较大以及国际市场价格的透明化,我国钾肥价格优势在逐渐缩小,但依旧处于全球的低位。作为我国最大的两大化肥进口商,中化化肥、中国农资集团两大企业凭借各自的行业影响力,对国内紧缺钾肥资源的供应、调剂余缺发挥着关键性和建设性的作用。

3.2 海运大合同价格的变化

据中国海关和商务部统计,2007年中国进口钾肥平均到岸价格为243 美元/t;2008 年中国进口钾肥价格虽然上涨到600 ~650美元/t,但同期巴西的进口价格超过1 000美元/t。国际钾肥价格持续大幅度上涨和国际钾肥资源垄断对中国进口钾肥造成了很大压力,2008年4月,中方与钾肥供货商达成每吨上涨400 美元的协定。尽管这一涨幅的确不小,但在当时的国际市场环境下仍然是最低的价格。2009年,受国际金融危机影响,全球化肥市场出现了较大的跌幅。唯有钾肥方面,由于供货商的高度垄断,国际钾肥依旧保持了较高的价位。由于进口渠道统一,我国顶住供货商的压力,经历一年多的艰苦谈判,在2009 年年底签订了2010 年海运大合同,钾肥到岸价350 美元/t,为全球最低价,较2009 年印度的进口价格低了110 美元/t,较巴西、东南亚等市场价格低了125美元/t以上。

近10 年来,中国海运大合同价格起起落落,但始终处于同期世界钾肥价格的“低价区”。2019年,在全球钾肥价格震荡下滑、国内库存供大于求之际,中国的钾肥大合同时隔10 年再次落空。2020 年4 月30 日,中方钾肥谈判小组与世界钾肥最大的生产商之一白俄罗斯钾肥公司(BPC)就2020 年钾肥海运进口合同达成一致,合同价格为CFR 220美元/t,较2018年合同价格下降70美元/t,此后,中方以同样价格陆续与以色列、加拿大、约旦等国签订了海运合同,继续保持全球钾肥价格标杆地位。2005—2020年中国钾肥大合同价格见表2。

表2 2005—2020年中国钾肥大合同价格

4 我国钾肥进出口税收政策变化

4.1 进口税收政策变化

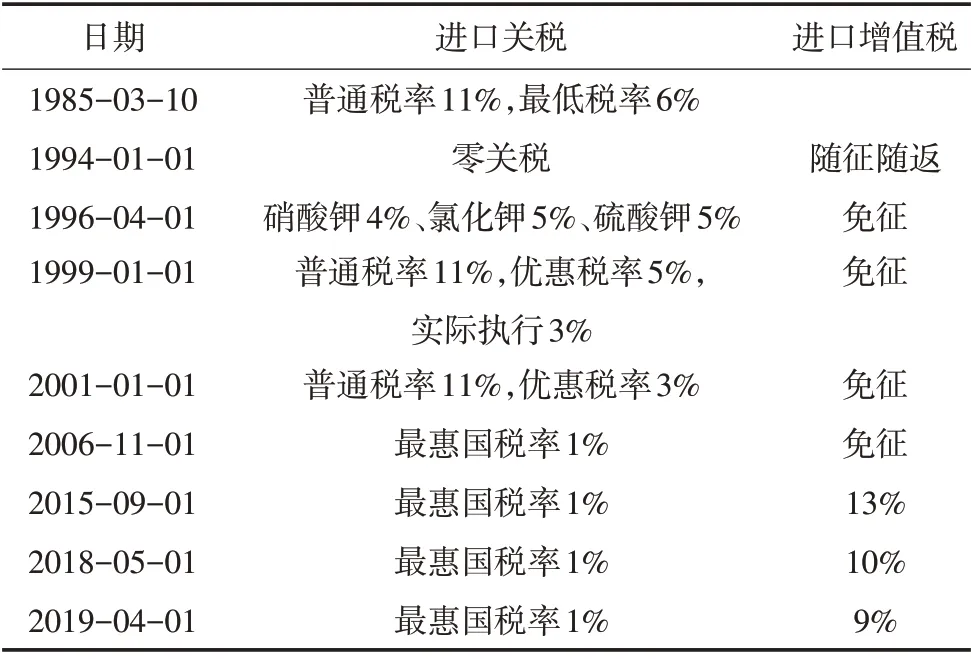

进出口政策主要分关税和非关税措施,非关税措施一个是数量限制,一个是经营权的限制。在数量管理上,加入WTO 以前,我国对化肥进口实施严格的数量管理,当时叫作进口配额,加入WTO后,进口配额放开。在关税方面,钾肥的进口关税逐渐下调,目前执行最惠国税率1%。

1985 年3 月,国务院发布的《进出口关税条例》中规定,钾肥(硝酸钾、氯化钾、硫酸钾)的进口普通税率为11%,最低税率6%。1994 年,国务院办公厅在《关于进口粮棉糖和化肥农药等商品政策问题的通知》中规定,继续执行1994 年税改前的进口化肥优惠政策。从1994年1月1日起,对钾肥、磷肥、尿素进口关税实行零税率,进口增值税征收后全部返还,如退税后价格低于国内市场价格,则酌情返还进口增值税。1996年4月,进口税收进行改革和调整,新的税则规定,硝酸钾进口关税4%,氯化钾和硫酸钾5%,增值税继续免征。

1999 年和2001 年,钾肥进口关税再次下调。从1999年1月1日起,氯化钾、硫酸钾进口优惠税率5%,实际执行税率3%,进口普通税率仍按11%执行。2001 年,关税税则委员会将氯化钾的HS 编码分为31042010“纯氯化钾”和31042090“其他氯化钾”。两种氯化钾的进口普通税率仍为11%,优惠税率由5%下调至3%,继续免征进口环节增值税。

2006 年11 月,国务院关税税则委员会下发《关于调整部分商品进出口暂定税率的通知》(2006第30 号),文件规定,对肥料用硝酸钾、氯化钾、硫酸钾、粗钾盐、硫酸钾镁等16项产品实施1%的进口最惠国暂定税率,此政策一直执行至今。但是,从2015年9月1日起,国内化肥企业恢复征收增值税,进口钾肥也一并恢复了13%的增值税税率,该税率在2018年5月下调至10%,2019年4月起下调至9%。我国钾肥进口关税税率变化见表3。

表3 我国钾肥进口关税税率变化

4.2 出口税收政策变化

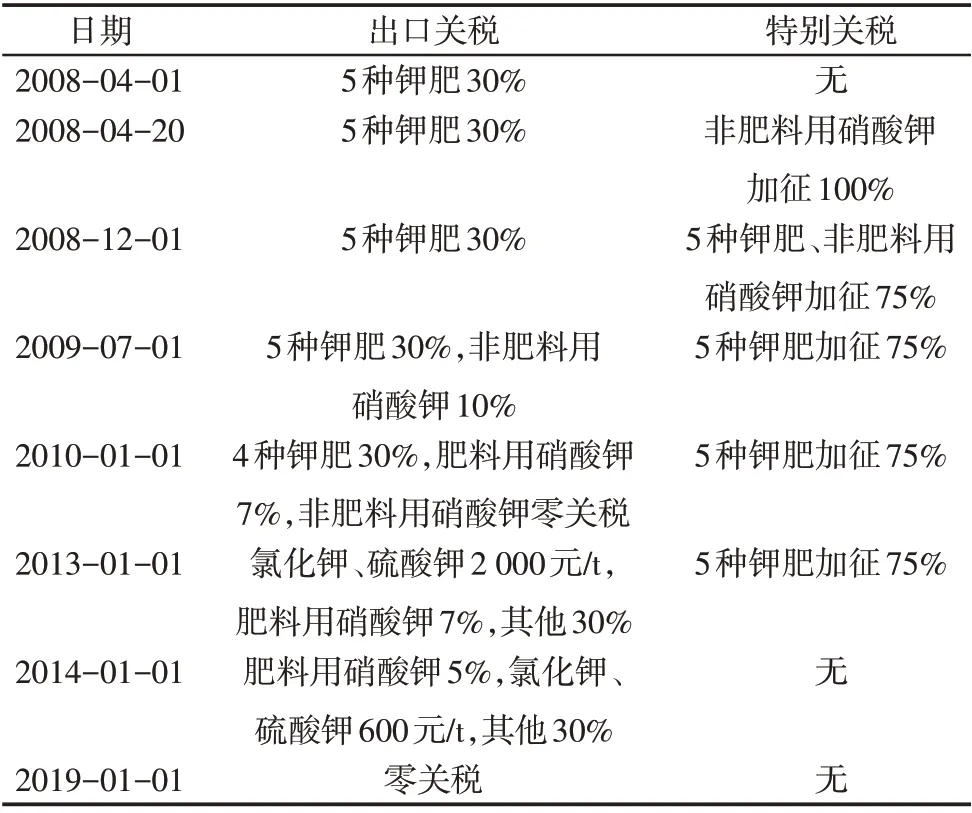

2008年,国际钾肥价格飞涨,为了保障国内钾肥的应用,限制出口,从2008年4月1日起,国务院开始征收钾肥的出口关税,其中钾肥(税号:28342110、31402090、31043000、31049010、31049090)品 种征收30%的出口暂定关税。自2008 年4 月20 日至11月30日,还对HS28342190非肥料用硝酸钾在现有出口关税税率基础上,加征100%的特别关税。2008 年12 月1 日,海关总署第84 号公告,调整了部分产品的出口关税,钾肥产品关税再加码。5种钾肥、钾盐、钾矿产品征收30%的出口关税外,加征75%的特别关税。非肥料用硝酸钾也加征75%的特别关税。

从2009 年开始,钾肥的出口关税逐渐下调。2009年7月,非肥料用硝酸钾不再征收75%的出口特别关税,只征收10%出口关税;其他钾肥产品出口关税不变。2010年1月1日起,非肥料用硝酸钾不再征收出口关税;肥料用硝酸钾出口关税调整至7%;氯化钾、硫酸钾、硫酸钾镁和其他粗钾盐继续30%的出口关税和75%的特别关税,执行至2012年年底。2013 年,氯化钾、硫酸钾出口关税调整至2 000 元/t,其他不变。2014 年,肥料用硝酸钾出口关税下降至5%,氯化钾、硫酸钾出口关税下降至600 元/t,其他仍为30%,不再征收特别关税;同时,分析纯氯化钾(HS31042010)改为纯氯化钾(HS31042020),不征收出口关税,优级纯、分析纯、化学纯和食品级纯度达到99.5%的氯化钾均可按此税目归类报关。

2019 年,钾肥出口关税迎来重大利好,所有含钾肥料的出口关税均降为零,从2019年1月1日起,钾肥出口终于实现了零关税。从2008 年征收30%的出口关税,到2019年彻底放开出口,标志着我国钾肥逐步走向市场化,同时也为国内过剩的加工型钾肥产品提供了新的商机。

我国钾肥出口关税税率变化见表4。

表4 我国钾肥出口关税税率变化

5 中国钾肥进出口贸易分析

5.1 进口情况分析

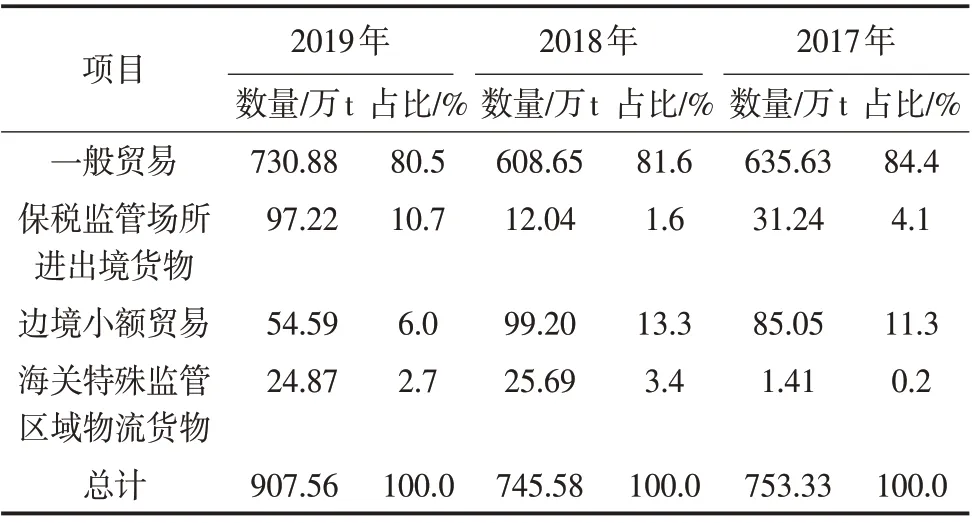

按贸易方式分析,我国钾肥进口贸易方式排在第一位的是一般贸易,贸易量占80%以上;其次是边境小额贸易,占比在6%~20%;第三种是保税监管场所进出境货物,第四种是海关特殊监管区域物流货物,这两种方式货物的流向或者通关进入国内市场,或者转口出口其他国家。由于2019年未签订钾肥大合同,保税货物需等待新合同价格,因此数量较往年明显偏大,一般年份占比在5%左右。2017—2019年我国氯化钾进口贸易方式统计见表5。

表5 2017—2019年我国氯化钾进口贸易方式统计

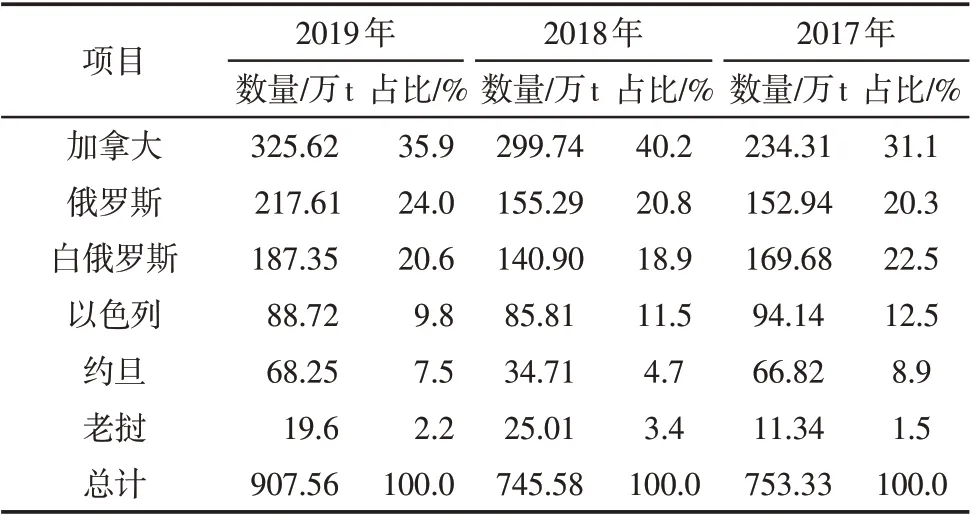

按进口来源分析,2017—2019 年我国氯化钾进口主要来自加拿大、俄罗斯和白俄罗斯,3国进口量合计占我国氯化钾进口量的80%左右。加拿大的进口量最大,占比超30%,俄罗斯和白俄罗斯各占20%左右。其他来源国还有以色列、约旦、老挝等,其中从约旦进口钾肥由中化化肥独家代理,从老挝进口钾肥是中资公司海外项目生产的氯化钾部分运回国内。2017—2019 年我国氯化钾进口来源国家统计如表6所示。

表6 2017—2019年我国氯化钾进口来源国统计

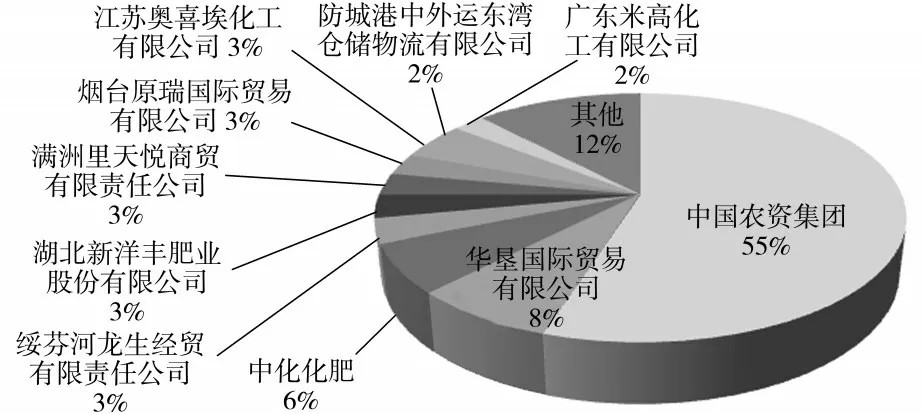

按进口贸易商分析,2019 年我国共有26 家公司进口氯化钾,前十大进口企业的进口量占总进口量的87%。其中,中国农资集团进口量超过498万t,占55%;华垦国际贸易有限公司进口量为68.2 万t,占总进口量的8%,排名第2;中化化肥近年钾肥进口数量略有减少,2019 年进口量仅57.8 万t,占比6%,为近几年占比最少的一年,排名第3。前十大氯化钾进口贸易商进口量占比见图2。

图2 2019年我国氯化钾前十大进口贸易商进口量占比

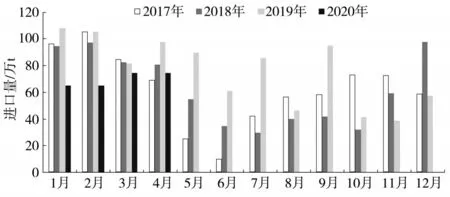

按进口月度分析,每年的1—4 月是钾肥进口量较大的月份,2017—2019 年月度进口量均在80万t 以上。从5 月开始,国内春耕用肥逐渐结束,钾肥需求回落,5—8 月是钾肥消费淡季,进口量也较小;9—12 月,一方面是秋季用肥,另一方面为冬储备肥,钾肥用量有所增加,平均每月维持在40 万~60 万t。2019 年的情况相对特殊,由于国际市场价格下滑,贸易商将更多货源发至中国,1—9月进口量明显偏大,后期由于迟迟未签订当年的大合同且港存量高企,第四季度进口量较往年有所下滑(见图3)。

图3 2017年至2020年4月我国氯化钾进口量按月统计

2020 年1—4 月,我国氯化钾进口量累计达到279万t,较前3年明显减少。一方面是由于上年进口量偏大,国内港存量远超近年同期水平;另一方面是因为当时国内大合同尚未签订,国际贸易商在等待新的合同价格和签约数量。考虑到2020 年受新冠肺炎疫情的影响,全球钾肥需求也增添了许多不确定因素,预计2020 年我国氯化钾进口总量减少,以维持国内市场的供应动态平衡。

5.2 出口情况分析

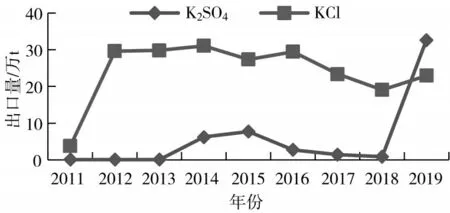

我国氯化钾出口量在最近5 年均维持在20 万~30 万t,氯化钾的出口基本都是保税货物或者海关特殊监管货物的转口,国内自产氯化钾的出口量非常小(见图4)。2019年,我国出口氯化钾22.93万t,其中从贸易方式看,保税仓库进出境货物占出口总量的53.9%;保税区仓储转口货物占35.2%,主要出口目的地是韩国、日本和菲律宾。

图4 2011—2019年我国钾肥出口量统计

近几年,我国加工型硫酸钾产能一直处于过剩状态,开工率只有60%左右。但是,由于出口关税的限制,硫酸钾每年的出口量仅有几万吨,2018年的出口量下滑至几千吨(见图4)。2019 年,钾肥产品取消出口关税后,硫酸钾出口量大幅度增长,达到32.64 万t,主要出口国家是伊朗、缅甸、南非等(见表7),预计未来硫酸钾出口量仍将增加。

表7 2019年我国硫酸钾前十大出口国统计

5.3 进出口价格对比

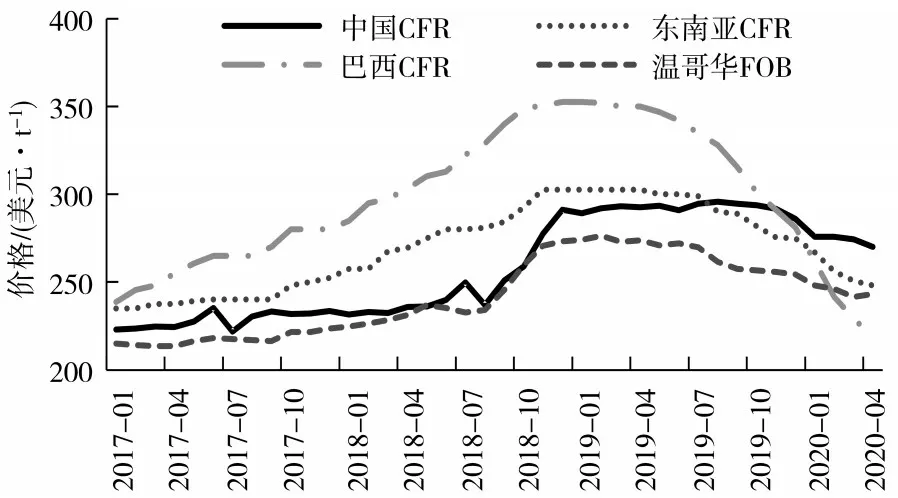

我国氯化钾的进口价格与国际氯化钾市场价格走势息息相关。我国虽然不是世界钾肥进口量最大的市场,但在世界钾肥市场上拥有非常重要的地位。联合谈判制度使得我国钾肥的进口价格连续多年处于全球钾肥“价格洼地”。我国氯化钾的进口价格较东南亚每吨低10 美元以上,较巴西低更多(见图5)。但是,近几年钾肥价格波动频繁,中国大合同价格与其他贸易进口大国的价差已经逐渐缩小(见表8)。

图5 2017年至2020年4月国际氯化钾价格走势

2020 年新的中国钾肥大合同价格设定了全球钾肥价格下限,同时也为印度钾肥合同设立了基准。作为仅有的两大钾肥进口长约市场,中国和印度先后成交将对全球钾肥市场发展起到重要作用,中国钾肥进口价格也继续保持全球钾肥“价格洼地”。在印度钾肥合同也确定后,巴西钾肥价格(到岸价)回升至215 ~225 美元/t,上涨了5美元/t。

表8 中国氯化钾进口价格与国际价格对比 美元/t

6 世界钾肥贸易简述

世界钾盐资源分布不均,绝大多数钾盐资源集中在加拿大、俄罗斯、白俄罗斯等国家,钾肥生产在地域和生产商方面也具有极高的集中度。世界钾肥贸易主要从钾肥生产区流向钾肥消费区,主要出口地区为东欧、中亚和北美,进口地区主要为东亚、拉美和加勒比地区。2018 年氯化钾国际贸易总额达到115.6 亿美元,总贸易量为4 564.3万t,世界氯化钾平均出口价为253.3美元/t。2019年由于需求下降,氯化钾总贸易量为4 000 万t 以上,较2018年减少约500万t。

6.1 世界钾肥进口

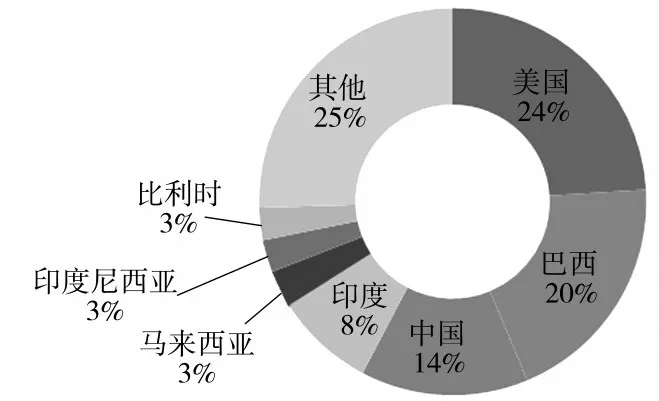

据国际肥料协会(IFA)统计,2000—2017年,世界钾肥进口量由K2O 2 320.56 万t 增加到3 251.6 万t。2019 年,氯化钾主要进口国仍是美国、巴西、中国和印度等(见图6)。其中,美国进口量最大,全年进口总量达到1 143.3 万t;其次为巴西,进口量1 045.3 万t;中国居第三位,进口量907.56万t;印度居第四位,进口量402万t。

图6 2019年世界氯化钾主要进口国家进口量占比

6.2 世界钾肥出口

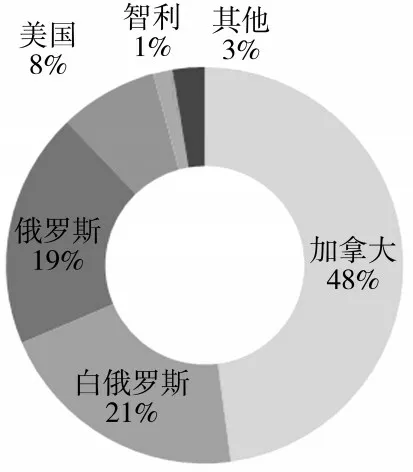

根据IFA数据,2000—2017年,世界钾肥出口量由K2O 2 330.95万t增加到3 211.27万t。加拿大、俄罗斯与白俄罗斯3 国的出口量占总出口量的近90%(总出口量统计不包括约旦、以色列和德国数据)。2019年,加拿大氯化钾出口量为1 952.6万t,占世界总出口量的40%以上,位居世界第一;白俄罗斯出口量为1 032.4 万t,占21%,位居第二;俄罗斯出口量为935.4 万t,占20%左右,位居第三(见图7)。除上述3 国外,以色列、约旦、智利、德国等也是传统的钾肥出口大国,我国每年从以色列和约旦进口的氯化钾量为120万~150万t。

图7 2019年世界氯化钾主要出口国家出口量占比

7 结语

农稳社稷、粮安天下,化肥一直是粮食的“粮食”。我国化肥中的氮、磷、钾三大元素中,仅有钾肥的自有产量不能满足农业需求。我国一直是钾肥净进口国,进口钾肥以氯化钾为主。加入WTO后,我国钾肥进口量逐年快速增长,2003—2007年我国氯化钾进口量年平均增长12.8%;2008—2009年,受金融危机影响,钾肥价格大幅度提高,钾肥进口量大幅下降;2010—2019年,钾肥进口逐渐恢复,进口量从约500 万t 增长至约900 万t,2019 年我国共进口钾肥(实物)914.14 万t,氯化钾进口量占钾肥总进口量的99.3%,近5 年氯化钾年平均进口量在806万t,对外依存度在42%~50%。

我国主要向亚洲的越南、马来西亚、菲律宾、日本等国家出口氯化钾、硫酸钾等产品。2019年钾肥出口量达到65.62万t,尤其是硫酸钾、磷酸二氢钾等具有良好的海外市场。

总体来说,作为资源保障的主要渠道,大量的钾肥进口满足了我国农业用肥的巨大需求,在今后相当长的一段时间内,钾肥的对外依存度仍将维持在40%~60%。同时,随着钾肥出口关税的取消,国产硫酸钾在国际上拥有更强的竞争力,将会进一步带动钾肥出口的增长。