劳动供给曲线与货币政策区域结构效应

2020-10-15张冬阳崔建军

张冬阳 崔建军

摘要:基于劳动力相对短缺和劳动力跨区流动的基本事实,将生产函数对货币政策效力的约束拓展为劳动供给曲线对货币政策区域结构效应的影响。在此基础上,以东部11个省市为例,通过绘制各地区“工资—失业率”曲线,建立TVP-SV-VAR模型检验劳动供给曲线的形态与中国货币政策区域结构效应的内在联系。结果表明,中国货币政策具有明显的区域结构效应,其效力与地区劳动供给曲线的斜率密切相关,具体表现为:拥有正斜率劳动供给曲线的地区,货币政策基本有效;拥有垂直劳动供给曲线的地区,货币政策趋于无效;劳动供给曲线向内平移的地区,货币政策效力可能为负。

关键词:劳动供给曲线;货币政策;结构效应;劳动力相对短缺

文献标识码:A

文章编号:1002-2848-2020(05)-0053-11

实现区域经济协调发展是国家发展的重要战略目标,也是经济持续高速发展、人民幸福安康、国家长治久安的重要保障。而货币政策作为统揽总需求的宏观调控政策之一,对区域经济发展的影响不容忽视。一方面,货币政策能够通过刺激总需求实现区域经济增长的目标;另一方面,货币政策的总量性特征会因为经济、金融、社会、文化环境的差异产生结构效应,可能加剧区域的非均衡发展。经过多年高速发展,我国经济已成功跨越路易斯拐点,人口红利正在消失,老龄化问题不断加剧,劳动力短缺可能成为我国未来经济发展中的主要制约因素。因此,要促进经济高质量、可持续增长,实现区域经济协调发展,不仅应考虑货币政策效应的区域结构性特征,更应考虑劳动供给变化对货币政策区域结构效应的影响,进而有针对性地提升货币政策效力。为此,本文基于劳动力相对短缺和劳动力跨区流动的基本事实,将生产函数对货币政策效力的约束拓展为劳动供给曲线对货币政策区域结构效应的影响,解析货币政策区域效应的供给侧约束;在此基础上,以东部地区11个省市为例,实证劳动供给曲线的形态和货币政策区域结构效应的动态演化特征。

一、文献综述

(一)货币政策发挥作用的条件

凯恩斯[1]概括了扩张性货币政策发挥作用的条件,包括公众的灵活偏好、资本边际效率与利率的关系、投资与消费倾向的关系和生产函数的形状。自此,货币政策的约束条件成为宏观经济领域的重要分支。学术界对于货币政策约束条件的探讨可大致概括为经济、金融环境的制约和货币政策自身约束两个方面。

关于经济、金融环境的制约。希克斯[2]提出“纯自有经济”和“纯透支经济”的理论范畴,认为相比于纯透支经济,在纯自有经济条件下,银行体系和货币政策的调控作用较小。汉森等[3-4]强调经济发展态势对货币政策有效性的影响,提出“货币政策的非对称原理”。Bouakez等[5-6]发现不同部门的价格粘性差异将导致通货膨胀的变动出现部门异质性。林东杰等[7]进一步研究发现,需求结构的不同也会造成货币政策效用的部門异质性。崔建军[8]论证了供给曲线的斜率与货币政策调控效率的关系。罗德里克[9]认为货币政策是否有效取决于经济复苏的阻力是否来源于需求侧,总需求不足是货币政策发挥作用的前提。方显仓等[10]强调了人口老龄化对货币政策的影响,发现人口老龄化将削弱货币政策有效性。周安[11]发现影子银行规模的提升会实质性影响货币政策效力,影子银行对货币政策的缓释作用可能引发流动性陷阱。崔建军等[12]发现货币政策不仅在经济周期的不同阶段存在非对称性,在金融周期不同阶段,货币政策效用也不同。冉珍梅等[13]研究了家庭债务对货币政策有效性的影响,发现家庭债务过度积压将弱化货币政策传导效应。

关于货币政策自身约束。胡东等[14]发现,中央银行财务实力对货币政策调控确实有比较显著的影响。马勇等[15]从货币政策独立性视角,考察了经济开放度和货币政策有效性之间的动态关系。卜振兴[16]认为提升货币政策透明度有助于减少宏观经济波动、提升货币政策效果。李俊江等[17]发现数量型目标效果弱化和价格型目标体系尚未形成是现阶段中国货币政策中介目标选择的现实困境。

(二)货币政策区域效应

国内外学者对于货币政策区域效应的研究可概括为两个方面:一方面,探讨货币政策区域效应的存在性;另一方面,解析货币政策区域效应的成因。

关于货币政策区域效应的存在性。Carlino等[18]发现了美国货币政策的区域效应,认为利率渠道是美国货币政策产生区域效应的原因。Weber[19]以澳大利亚为样本,从汇率渠道实证了货币政策的区域效应,发现货币政策效力在内陆和北部地区较强,在南部地区较弱。在国内,柯冬梅[20]最早从最优货币区理论出发,分析了我国货币政策的区域差异。宋旺等[21]最先采用定量方法研究了我国货币政策的区域效应。曹永琴[22]进一步提出经济不发达地区对货币政策反应强度大于经济发达地区。牛晓健等[23]研究了货币政策效力在我国东中西部的差异,发现货币政策的价格效应在东部地区持续性最强,西部地区的响应强度最高。邱崇明等[24]探讨了通胀预期对货币政策区域效应的影响,发现货币政策效果在东、中、西部地区依次减弱,认为货币政策调控应关注并借助通胀预期以实现货币政策目标。刘东坡[25]使用TVP-SV-SFAVAR模型进一步发现我国货币政策对东、中、西部地区的三次产业的作用效果也存在显著差异。

关于货币政策区域效应的成因。Georgopoulos[26]试图从汇率、利率和信贷三大渠道探讨加拿大货币政策区域效应的成因,但结果并不理想。宋旺等[21]认为我国货币政策的信贷传导机制和利率传导机制是其产生区域效应的主要原因。卢盛荣[27]估计了东、中、西部地区的总供给曲线,认为供给曲线的异质性导致了中西部地区货币政策效力弱于东部地区。彭惠等[28]研究发现,产业结构的调整并不是导致我国货币政策区域效应的原因,而各地区的资本市场发达程度、对外开放程度和市场化程度才是货币政策出现区域差异的主要原因。中国人民银行武汉分行课题组等[29]研究了区域金融发展的收敛速度对货币政策区域效应的影响,发现我国区域金融发展收敛速度与货币政策的区域效应之间存在显著正相关性。金春雨等[30]以G20国家为研究样本,研究了不同金融状况之下货币政策的非对称效应,发现货币政策非对称效应不仅与各国面临的金融状况有关,还取决于该国的经济发展程度。王张铭等[31]研究了要素市场分割对货币政策区域产出效应的影响,认为要素市场分割对我国货币政策产出效应产生了抵消作用。温博慧等[32]研究了企业家信心对于货币政策效力的重要意义,发现适度紧缩货币政策环境下中西部地区会因企业家信心反馈而放大货币政策对产出的收缩效应。

通过对文献的梳理发现,学术界对于货币政策发挥作用的条件已有较为深入的研究,但对货币政策区域效应的讨论仍有欠缺。首先,现有文献大都基于我国东、中、西部地区探讨货币政策的区域结构效应,缺乏对不同行政区域货币政策效力的研究;其次,现有文献多从政策传导机制、金融市场、产业结构、要素分割等角度解析货币政策区域结构效应的成因,忽视了人口和劳动这一可流动供给侧要素对于货币政策区域结构效应的影响。鉴于此,本文借鉴凯恩斯等[1,8,27]对生产函数的形状(供给曲线的斜率)与货币政策效力关系的研究,结合我国区域劳动力供给特征,推导劳动供给曲线与货币政策区域效应的关系,在此基础上构建带有随机波动的时变参数向量自回归(TVP-SV-VAR)模型,以东部地区11个省市为研究对象,进一步探讨我国货币政策区域结构效应及其时变特征。

二、理论分析与研究假设

(一)劳动供给曲线的形态与货币政策效力

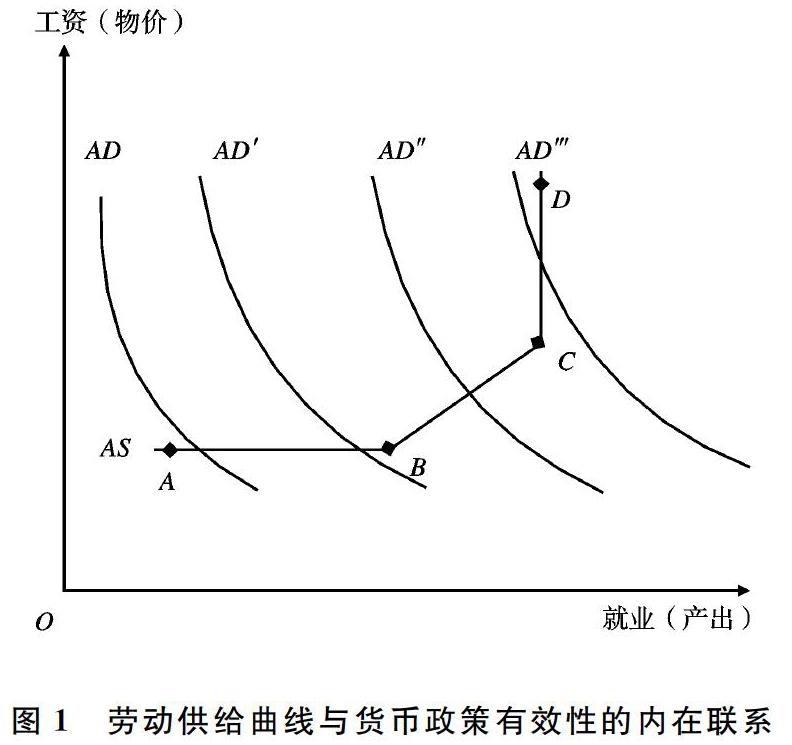

劳动、资本、技术是经济规模和结构调整过程中最重要的因素。假设一个经济体的技术(A)、资本—产出比(K/Y)、资本—劳动比(K/L)维持稳定,根据柯布道格拉斯生产函数,总供给曲线可进一步抽象为劳动供给曲线。由此,劳动供给曲线的形状能反映经济发展的不同阶段。因此,可将劳动供给曲线与货币政策的关系抽象如图1所示,其中AS为劳动供给曲线,即抽象后的总供给曲线,AD为总需求曲线,A、B、C、D是劳动供给曲线上的点。

对于一个独立经济体而言,当劳动力无限供给时,劳动供给曲线呈水平状(见图1中AB段),人口红利的存在使扩张性货币政策能够通过刺激总需求轻易调动未被利用的劳动资源,推动经济生产,实现刺激总产出、减少失业的目的。伴随着刘易斯拐点的出现,人口红利逐渐消失,劳动力供给下降、劳动力成本上升,供给曲线将向右上倾斜(见图1中BC段),此时,货币政策虽仍然能够推动总产出,减少失业,但同时也会推升工资水平和物价,货币政策效力下降。当人口红利彻底耗尽,劳动供给曲线最终呈现垂直状(见图1中CD段),劳动短缺将成为经济发展进程中的绝对阻力,此时,扩张性货币政策刺激的增量总需求受到劳动资源和生产能力的制约,最终不仅无法实现刺激产出的目的,反而会通过市场出清过程加剧通货膨胀。通过分析劳动供给曲线与货币政策有效性的关系,本文提出研究假设:

假设1:劳动力相对短缺时,货币政策将难以实现刺激产出的目的,甚至可能加剧通货膨胀。

(二)区域劳动供给失衡与货币政策效力

对于拥有多民族、多区域且区域差距较大的中国而言,仅考虑总体层面是欠妥的。劳动供給曲线与货币政策效应的关系还需考虑人口跨区流动的影响,而厘清人口跨区流动对货币政策效应的影响还需理解以下两个问题:一是区域经济失衡的虹吸效应,二是总体劳动力短缺产生的区域结构性问题。

关于区域经济失衡的虹吸效应。由于各地区资源禀赋与经济发展水平相差较大,对于劳动力,尤其是高素质劳动力而言,经济发达、资源禀赋较高、人均收入较高、基础设施较好的地区拥有相对优势和绝对吸引力,当这些劳动力能够相对自由流动时,这一吸引力将产生虹吸效应,致使相对劣势地区的劳动力自主流向相对优势地区。

关于总体劳动力短缺的区域结构性问题。当一国总体劳动力短缺,而国内各地区经济发展水平差异较大时,区域经济失衡的虹吸效应意味着劳动力短缺只可能成为相对劣势地区的供给约束,这就是总体劳动力短缺产生的区域结构性问题。

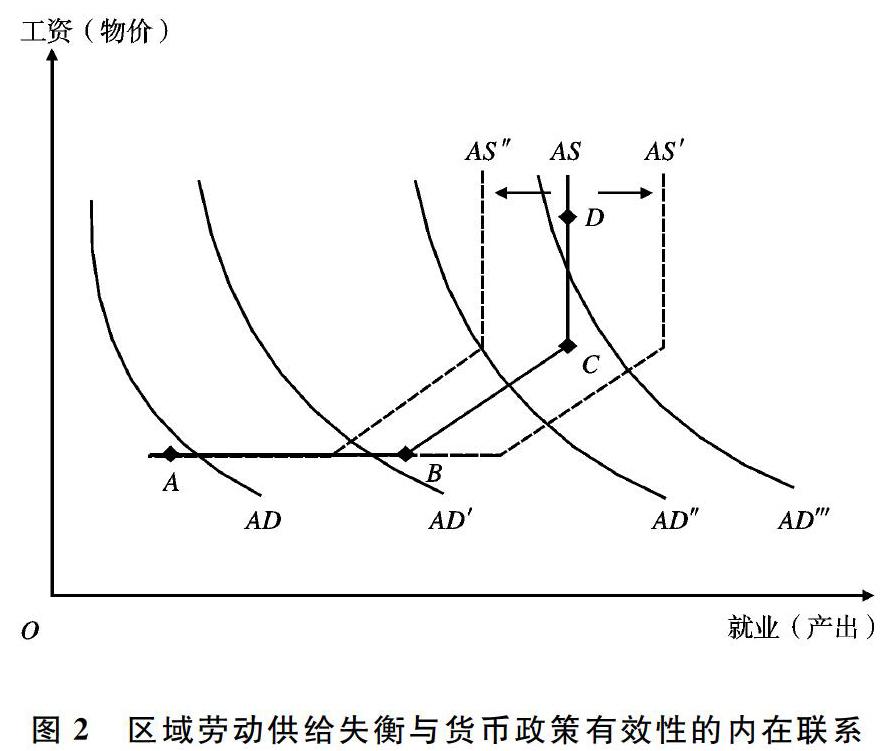

区域劳动供给失衡与货币政策的关系如图2所示。地区经济失衡的虹吸效应与总体劳动力短缺的区域结构性问题加剧了区域劳动力供给失衡,促使相对优势地区劳动供给曲线向右平移(见图2中AS′曲线),同时,相对劣势地区劳动供给曲线向左平移(见图2中AS″曲线),进而产生货币政策的区域结构效应。

具体而言,传统货币政策为总量型货币政策,其制定依据为总体经济运行态势和总供给曲线的形态。然而,对于区域而言,当劳动力相对短缺时,劳动供给失衡意味着各区域面临不同的劳动供给约束,继而可能产生截然相反的货币政策效果。对于优势地区,劳动供给相对充足,统一的、扩张性货币政策能够通过刺激总需求调动经济(劳动)资源,推动地区经济增长;对于劣势地区,劳动力短缺制约了增量总需求调动经济(劳动)资源、扩大经济生产的能力,此时,扩张性货币政策不仅无法促进经济增长,甚至可能加剧通货膨胀。二者叠加,区域经济差距必将扩大。更进一步,区域经济差距的扩大将加速人口跨区流动,加剧劳动供给失衡,进一步加大货币政策的区域结构效应。具体机制如图3所示。

基于对劳动供给失衡与货币政策区域结构效应内在联系的分析,本文提出研究假设:

假设2:劳动力相对短缺时,货币政策可能加剧区域经济失衡。

三、实证分析

为了更具象地说明货币政策区域效应与各地区劳动供给曲线的关系,本部分以我国东部地区11个省市为研究对象,在分析各地区劳动供给曲线形态的基础上,结合理论分析结果,预测各区域的货币政策有效性。在此基础上,运用时变参数向量自回归(TVP-SV-VAR)模型,对东部地区各省市的货币政策效用进行实证检验。

(一)东部地区劳动供给曲线

为了更好地说明东部各省市劳动力供给的相对短缺问题,本文以“失业率”替换“就业人数”,描绘2006—2017年东部地区各省市劳动供给曲线特征,如图4所示。其中,横轴为城镇登记失业率,纵轴为城镇单位就业人员平均工资。数据均来源于国家统计局网站。需要说明的是,以“失业率”为横轴的劳动供给曲线的斜率是以“就业人数”为横轴时劳动供给曲线斜率的相反数。因此,工资—失业率曲线凸向原点说明劳动供给曲线斜率大于0,凹向原点则说明劳动供给曲线斜率小于0。

基于工资—失业率曲线的形态,本文将东部各省市分为三组,其中第一组包括辽宁、江苏、浙江、上海、北京、广东,第二组包括天津、河北,第三组包括山东、福建、海南。

从图4可以看出,第一组地区的工资—失业率曲线凸向原点,呈倾斜状,意味着劳动供给曲线的斜率大于0,根据劳动供给曲线与货币政策有效性的理论推演,此时,扩张性货币政策能够促进经济规模、结构的调整,达到刺激有效需求、实现经济扩张的目的。第二组地区的工资—失业率曲线几乎呈垂直状,意味着劳动供给曲线的斜率接近,此时,扩张性货币政策将难以调动增量劳动,进而难以刺激实际有效需求,实现经济扩张的目的。第三组各地区的工资—失业率曲线则存在分段趋势。自2011年起,这三地的工资—失业率曲线逐渐外推,呈远离原点的趋势,意味着劳动供给曲线向左平移,此时,扩张性货币政策将无法实现经济扩张的目的,还可能造成通货膨胀。

(二)东部地区货币政策效应的实证检验

考虑到我国货币政策调控以数量型工具为主,且具有“大银行—小市场”的金融市场结构,本文将主要基于货币政策信贷传导机制,构建带有随机波动的时变参数向量自回归模型,实证我国东部地区货币政策效力,并进一步验证我国各地区劳动供给曲线与货币政策区域效应的关系。

1.数据说明与平稳性检验

考虑到数据的可得性与可比性,选择2006—2019年的季度数据作为本次研究样本,模型包括货币供应量(M2)的缺口值(mt),各地区贷款余额的缺口值(ct),各地区物价指数的缺口值(pt)和各地区实际产出的缺口值(yt)四个指标。原始数据均来源于Wind数据库,实际GDP由名义GDP剔除定基消费者物价指数(以2005年12月为基期)后得到,缺口值的计算则利用Eviews软件,首先将数据进行季节调整,再对季调数据利用HP滤波法,提取“循环序列”作为数据的缺口值进行后续实证。其中,北京市相关变量的描述性统计结果见表1。

在实证各地区货币政策有效性之前,对变量进行平稳性检验。以北京市的数据为例,各变量的ADF单位根检验结果见表2。从中可见,各变量数据均为平稳序列,可排除“伪回归”的可能。

2.模型选择与实证结果分析

TVP-SV-VAR模型由Nakajima[33]于2011年提出,是对TVP-VAR模型的进一步改良。其优点在于克服“常参数”的限制,允许系数和方差协方差随时间变化以捕捉各变量之间的非线性结构变动。事实上,随着时间的推移,变量间的互动关系会随技术发展、消费理念、经济结构和经济环境等因素的变化而变化。我国作为当前经济体量最大,内外部环境较为复杂的新兴市场国之一,这种影响更加强烈。因此,TVP-SV-VAR模型相对于传统的向量自回归模型,能更好地刻画我国货币政策变量同宏观经济变量间的内在互动关系,捕捉该系统的时变特征。

TVP-SV-VAR模型的基本形式为

其中,B0t,…,Bst和Ωt分别代表时变系数矩阵和时变方差协方差矩阵,Yt=(mt,ct,pt,yt)′。变量顺序的选择基于货币政策规则与菲利普斯曲线,且由于货币政策以信贷传导渠道为主,故将贷款余额置于货币政策变量之后,具有理论与现实意义。模型滞后阶数基于HQIC、SBIC信息准则和残差检验结果综合判定为2阶。MCMC算法模拟迭代10000次,并剔除前1000次的调试。整个实证过程基于OX-metrics 6.3软件完成,结果如下:

(1)样本参数模拟结果(以北京市为例)见表3。各参数CD统计量表明模型在5%的显著性水平下可以接受参数收敛于后验分布的假设。无效因子相对于抽样次数而言较小说明模拟取样方法有效。各参数的动态模拟路径见图5,参数的波动聚类现象明显,取样数据均聚类于样本收敛均值。以上结果表明使用TVP-SV-VAR模型进行参数估计适宜且有效,可进一步展开脉冲响应分析。

(2)时变脉冲响应函数结果分析。TVP-SV-VAR模型会报告时点脉冲响应函数与等间隔脉冲响应函数两种脉冲响应函数。为便于对比分析各地区货币政策的时变反应特征,本次结论主要基于等间隔脉冲响应函数得出,并将等间隔脉冲响应函数的滞后期设定为滞后2期(半年)、滞后4期(1年)与滞后8期(2年)以研究我国货币政策有效性问题。

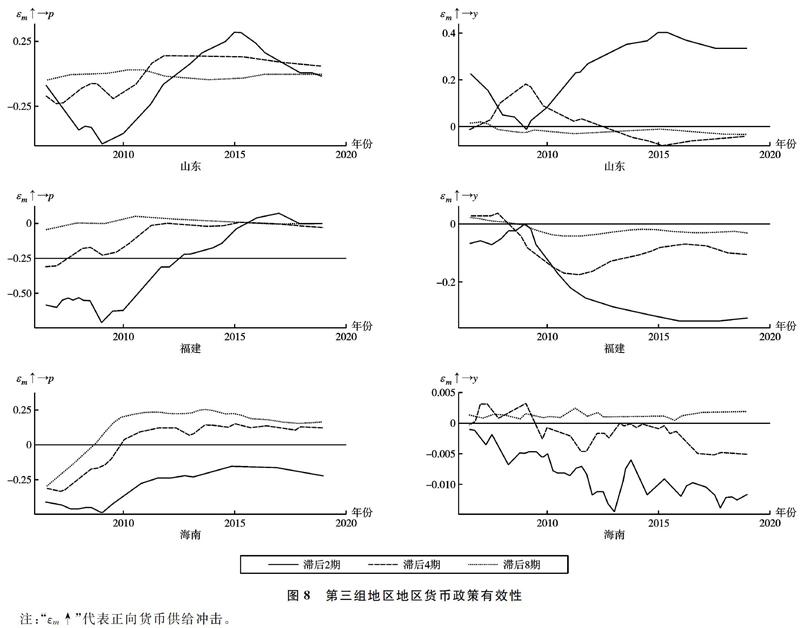

第一组地区物价缺口和产出缺口对货币政策的反应函数如图6所示。可以看出,除浙江外,各地区货币政策总体有效。

从产出效应来看,江苏、上海、辽宁等地实际产出对货币政策的反应无论时滞长短,基本为正。北京实际产出缺口对货币政策的响应与时滞有关,表现为滞后2期、4期货币政策的产出效应为正,滞后8期货币政策的产出效应则基本归0。广东实际产出缺口对于货币政策的响应也存在明显的时滞性,但与北京不同,其产出缺口对货币政策的反映在短期为负,在中长期为正。此外,从时变角度看,2009和2014年这两个时点对于各地区货币政策产出效应具有重要意義。2009年后,除上海外,各地区货币政策的产出效应急剧下滑,直到2015年前后,货币政策产出效应才重现止跌上扬(趋于平稳)的趋势。

从价格效应来看,物价缺口对货币政策的响应在2013年前后出现质的改变,除北京外,2013年前各地区物价对于货币政策变动的反映基本为负,而2013年后,除北京、辽宁两地,其余地区货币政策的价格效应均变为正。

第二组地区,即天津与河北物价缺口和产出缺口对货币政策的反应函数如图7所示。可以看出,相对于第一组,第二组地区货币政策接近无效,甚至在河北地区,扩张性货币政策不仅会加剧产出萎缩,还会带来通货膨胀。

从产出效应来看,天津地区产出缺口对货币政策的响应方向随时间推移而变化。如图7所示,滞后2期与滞后8期货币政策的产出效应均为正,而滞后4期货币政策的产出效应为负。不同于天津地区,河北地区货币政策的产出效应基本为负,其中滞后2期、4期的货币政策对产出缺口的影响为负,滞后8期的货币政策的产出效应则接近0。此外,从时变角度看,与第一组地区近乎一致,货币政策产出效应在2009年前后出现急速下滑趋势,而在2015年左右趋于平稳。

[8]崔建军. 货币政策发挥调控作用的约束条件: 供给曲线斜率与货币政策调控效率 [J]. 陕西师范大学学报(哲学社会科学版), 2017(5): 16-23.

[9]丹尼·罗德里克. 经济学规则 [M]. 刘波, 译. 北京: 中信出版集团, 2017: 74-75.

[10]方显仓, 张卫峰. 人口老龄化与货币政策有效性: 理论演绎与跨国证据 [J]. 国际金融研究, 2019(7): 14-24.

[11]周安. 银行竞争, 影子银行与货币政策有效性分析 [J]. 中央财经大学学报, 2019(11): 40-56.

[12]崔建军, 张冬阳. 货币政策, 金融周期及其宏观经济效应 [J]. 经济理论与经济管理, 2019(1): 59-71.

[13]冉珍梅, 刘孝斌, 鐘坚. 家庭债务会弱化货币政策的传导效应吗: 来自中国家庭微观调查的经验证据 [J]. 山西财经大学学报, 2020(2): 44-57.

[14]胡东, 冉茂盛. 中央银行财务实力与货币政策调控有效性: 基于动态面板数据Sys-GMM模型的实证检验 [J]. 经济科学, 2014(2): 19-33.

[15]马勇, 陈雨露. 经济开放度与货币政策有效性: 微观基础与实证分析 [J]. 经济研究, 2014(3): 35-46.

[16]卜振兴. 我国货币政策透明化的政策有效性研究 [J]. 财贸研究, 2018(2): 43-53.

[17]李俊江, 黄潇雨. 中国货币政策中介目标的量价选择: 现实困境与混频数据模型预测效果分析 [J]. 西安交通大学学报(社会科学版), 2019(1): 9-17.

[18]CARLINO G, DEFINA R. The differential regional effects of monetary policy: evidence from the U. S. states [J]. Journal of Regional Science, 1999, 80(4): 572-587.

[19]WEBER E J. Monetary policy in a heterogeneous monetary union: the Australian experience [J]. Applied Economics, 2006, 38(21): 2487-2495.

[20]柯冬梅. 最优货币区理论及其对中国货币政策的借鉴 [J]. 中央财经大学学报, 2001(1): 28-32.

[21]宋旺, 钟正生. 我国货币政策区域效应的存在性及原因: 基于最优货币区理论的分析 [J]. 经济研究, 2006(3): 46-58.

[22]曹永琴. 中国货币政策产业非对称效应实证研究 [J]. 数量经济技术经济研究, 2010(9): 18-30.

[23]牛晓健, 武帅, 朱树艳. 中国货币政策区域效应的实证研究: 基于1985—2013年的数据 [J]. 上海经济研究, 2015(9): 49-59.

[24]邱崇明, 黄燕辉. 通货膨胀预期差异与货币政策区域效应: 基于我国31个省份面板数据的实证分析 [J]. 吉林大学社会科学学报, 2014(2): 37-44.

[25]刘东坡. 动态视角下中国货币政策的结构效应分析: 基于TVP-SV-SFAVAR模型的实证研究 [J]. 国际金融研究, 2018(3): 25-34.

[26]GEORGOPOULOS G J. Measuring regional effects of monetary policy in Canada [J]. Applied Economics, 2009, 41(16): 2093-2113.

[27]卢盛荣. 货币政策地区效应: 基于地区总供给曲线的理论与实证分析 [J]. 数量经济技术经济研究, 2007(3): 49-60.

[28]彭惠, 全智敏. 我国货币政策的区域效应研究: 基于省际视角的分析 [J]. 经济学动态, 2013(6): 80-86.

[29]中国人民银行武汉分行课题组, 杨立杰. 我国区域金融发展差异的动态变化对货币政策区域效应的影响: 基于金融发展收敛视角的实证研究 [J]. 武汉金融, 2016(4): 4-9.

[30]金春雨, 吴安兵. 金融状况视角下货币政策的区域非对称效应研究: 基于G20国家的PSTR模型分析 [J]. 国际金融研究, 2017(9): 14-24.

[31]王张铭, 梁巧转, 侯继磊. 要素市场分割对货币政策区域产出效应的影响: 基于全国省际静态面板数据的实证研究 [J]. 商业经济与管理, 2019(5): 81-87.

[32]温博慧, 郭娜, 苟尚德. 企业家信心与货币政策区域非对称效应: 来自动态非线性面板模型的证据 [J]. 现代财经(天津财经大学学报), 2019(4): 15-32.

[33]NAKAJIMA J. Time-varying parameter VAR model with stochastic volatility: an overview of methodology and empirical applications [J]. Monetary and Economic Studies, 2011, 29: 107-142.

责任编辑、校对: 高原