从滑雪产业图谱看中国滑雪产业发展路径

2020-10-13杨千河

杨千河,伍 斌

(1.张家口学院 思想政治理论课教研部,河北 张家口 075000;2.河北大学 国家治理法治化研究中心,河北 保定 071002;3.北京雪帮雪业企业管理有限公司,北京 100101)

2015年7月31日,北京申办2022年第24届冬季奥林匹克运动会成功,冰雪运动和冰雪产业逐步成为业界和学界关注的热点[1]。5年来,从中央到地方,各级政府部门陆续出台了大量推动冰雪运动普及、支持冰雪产业发展的政策。同时,社会资金也广泛参与到冰雪产业的发展进程之中。经过政府以及社会力量多个层面的努力,国内参与滑雪运动的人群大幅度增长,逐步奠定了滑雪产业的基础。本文从国内滑雪产业发展的历史和现状出发,以滑雪产业图谱展现滑雪产业的发展脉络和特征,对滑雪产业进行宏观考察,从而对中国滑雪产业的发展路径提出思路和建议。

一、国内大众滑雪市场发展历史

通过对国外滑雪市场的研究,如美国和日本,发现滑雪市场发展具有阶段性规律,一般会经过萌芽期、初步发展期、快速发展期以及成熟期四个阶段[2]。目前,中国滑雪市场经历了萌芽期、初步发展期、快速发展期三个阶段。

(一)第一阶段:滑雪市场萌芽期(1995—1999年)

1995—1999年,中国滑雪市场处于萌芽期。1995年以前,国内滑雪场数量较少,且不面向大众市场,仅有几家为运动员提供训练和比赛的场地,未形成市场化。1995年,亚布力风车山庄投入建设,以吸引大众休闲旅游、滑雪度假为目的,成为首家国内大众滑雪场,开启了滑雪市场大众化的历史。此后5年间,吉林的北大壶雪场、河北崇礼的老塞北雪场等陆续投入建设[3]。

纵观滑雪市场萌芽期,具有雪场数量少、消费人群少和发展缓慢的特点,但这一时期培育了国内第一批滑雪爱好者,为后期滑雪产业的投资者和从业者储备了人才。

(二)第二阶段:大众滑雪的初步发展期(2000—2010年)

2000—2010年,大众滑雪市场得到了初步发展,表现在三个方面:第一,引入了人工造雪技术。萌芽期的滑雪场皆为天然雪场,1999年北京延庆石京龙滑雪场,首次引入人工造雪技术,开启了国内滑雪场人工造雪的历史。第二,形成了滑雪产业聚集区。在此阶段,北京区域共建滑雪场近10家,张家口崇礼区投建万龙滑雪场、多乐美地滑雪场,北京和张家口崇礼区逐步取代东北地区,成为滑雪产业热点区域。第三,外资进入滑雪产业。意大利莱特纳集团进入河北,引入国内首条脱挂式滑雪缆车,建成崇礼多乐美地滑雪度假区,香港新濠集团收购了黑龙江亚布力风车山庄、吉林北大壶、长春莲花山、吉林莲花山以及北京莲花山5家滑雪场,并将亚布力风车山庄升级改造为亚布力阳光度假村。

(三)第三阶段:滑雪市场快速发展期(2011年至今)

2011年至今,国内滑雪市场进入快速发展期,以2015年北京成功申办冬奥会为节点,申奥成功前后滑雪市场表现出不同的发展特点。

2011—2015年,国内滑雪市场的供给和需求发生显著变化。第一,供给侧:大集团进入。几大集团进入滑雪市场投资领域,如马来西亚云顶集团进驻崇礼、万达投资长白山、桥山集团收购北大壶、中诚信控股亚布力阳光度假村、万科投资吉林松花湖、瑞意太舞破土动工、富龙集团打造崇礼四季小镇。万达集团投建国内首家滑雪度假区,建成30公里雪道、9家度假酒店,总房间数超3 000间,总床位超过5 000张。在此阶段,河北张家口崇礼区域迅速形成了国内最大规模的滑雪产业集群。以万龙、密苑云顶乐园、太舞、富龙、翠云山银河、多乐美地和长城岭7个大的滑雪场为基础,形成了国内最大的目的地滑雪区域。第二,需求侧:消费群体增加。滑雪消费人群以朋友关系聚集转变为家庭式消费,滑雪一代消费者带动产生二代消费者,消费时间延长,由当日往返,转变为目的地出行,隔夜消费。

2015年至今,国内滑雪市场进入冬奥时代,发展速度加快[5]。第一,供给侧:滑雪场密集投建。滑雪场改扩建项目增多,每年新建十几家滑雪场。北京冬奥会高山滑雪项目及雪车雪橇项目的主赛场——北京延庆小海坨国家高山滑雪中心,于2019年12月建成一期项目,并成功承办了第十四届全国冬季运动会的高山项目比赛。由万达集团兴建最后整体转让给融创集团的分布于哈尔滨、广州、无锡、昆明等地的室内滑雪场,带动了全国范围内室内滑雪场的建设热潮。旱雪及模拟滑雪场馆也在国内进入迅速复制的阶段。第二,需求侧:“3亿人参与冰雪运动”。“3亿人参与冰雪运动”成为冰雪产业的发展目标,各级政府出台一系列鼓励发展冰雪运动的政策和措施,社会力量广泛参与冰雪运动;教育领域实施推动冰雪运动普及的措施,如冰雪运动进校园、打造冰雪特色学校等,冰雪运动青少年的普及率提升,奠定了冰雪运动长远发展的基础[6]。

二、国内滑雪产业发展现状

到2015年确定北京携手张家口获得2022年冬奥会举办权时,国内大众滑雪市场已经有了20多年的发展历史,但之前整个市场的数据一直缺乏系统的整理。从2016年开始,每年发布《中国滑雪产业发展报告》,系统介绍国内滑雪市场的基础数据。图1是《中国滑雪产业发展报告》对1996年以来历年中国滑雪场的数量及滑雪人次的统计数据。

从图1可以看出,国内滑雪市场经历了萌芽期、初步发展期,目前正处于快速发展期。

通过对最新发布的《中国滑雪产业发展报告(2019)》[7]核心数据(表1)分析可以看出,国内滑雪产业呈现出快速发展的态势。从供给侧数据来看,国内滑雪场数量由2014年的460家增长到2019年的770家,累计增幅67.39%。其中,有架空索道的滑雪场数量由2014年的98家增长为2019年的155家;室内滑雪场数量增幅尤为突出,由2014年的7家增长为2019年的31家,累计增幅342.86%。同时,滑雪场各类硬件设施的增长幅度也十分可观。从2014—2019年,滑雪场魔毯的数量累计增长幅度为194.27%,滑雪场滑雪用途的脱挂式高速缆车累计增长幅度达到281.25%,造雪机和压雪车数量累计增长幅度分别为159.36%和163.18%。从需求侧数据来看,国内滑雪场滑雪人次由2014年的1 030万人增长到2019年的2 090万人,累计增幅102.91%。考虑到近几年滑雪模拟器和四季旱雪场地的迅速发展,增加这两项业态之后形成的总滑雪人次,由2014年的1 060万人增长到2019年的2 202万人,累计增长幅度达到107.74%。

图1 中国滑雪场数量及滑雪人次统计

表1 《中国滑雪产业发展报告(2015-2019)》核心数据汇总

从各项数据对比分析可知,截至2019年底,国内770家滑雪场中,有架空索道的雪场仅为155家,占比仅为20.13%。而架空索道的总数仅为262条,表明在有架空索道的155家滑雪场中,平均每家的索道数量为1.69条。同时,滑雪场魔毯的数量达到1 336条。由此可见,国内近80%的滑雪场没有架空索道,仅仅依靠地面魔毯作为上行设施,为初学者提供服务。另外,压雪车总数仅为629台,小于滑雪场的数量,表明国内仍有多家滑雪场没有最基本的压雪设备。虽然国内滑雪产业已进入快速发展期,但绝大部分滑雪场仍然处于相对初级的状态,国内滑雪市场处于典型的初级阶段。

2020年春节前暴发的新冠肺炎疫情,对国内滑雪产业构成了巨大的打击,国内滑雪场全部在春节期间暂停营业,短期收入损失惨重。尽管随着国内疫情的控制,从2020年2月底到3月中旬,国内部分雪场采取受控式营业方式复开,但在人员流动受控和全球疫情扩散的大环境下,雪场复开并未能减轻因疫情停业造成的损失。根据疫情之后的市场调查数据及测算,仅滑雪场受疫情影响而构成的短期经济损失将超过80亿元,按户外滑雪场季节性经营的规律判断,2020年全年国内滑雪人次将下降至1 100万人左右[8]。疫情主要在短期内会对滑雪产业有较大影响,但不会改变滑雪市场长期增长的趋势。2020—2021年雪季,国内滑雪市场出现强劲反弹应属于大概率事件,初步预测,国内滑雪人次在2021年将增长到2 500万人左右。

三、滑雪产业图谱绘制

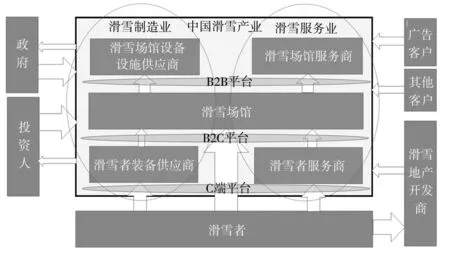

《中国滑雪产业发展报告》对国内滑雪场、滑雪设施以及滑雪者进行了基础分析,对整个滑雪市场描绘了一个基本轮廓。为进一步解析滑雪产业中各类主体之间的相互关系,基于对国际国内滑雪产业20多年的研究,绘制出滑雪产业图谱(图2)。滑雪产业图谱将滑雪产业链中各种主体进行了分类,并给出了产业链条形成的方式,期望能用图谱的方式将滑雪产业大的逻辑关系表达清楚。

图2 滑雪产业图谱

(一)滑雪产业中最为关键的两极

正如《中国滑雪产业发展报告》中给出的最核心数据为供给侧的滑雪场和需求侧的滑雪者一样,大众滑雪就是滑雪者到滑雪场馆去体验、消费的过程。整个滑雪产业也就是“帮助滑雪者到达滑雪场馆进行滑雪活动的全部经济行为”[9]。由于滑雪是一项落差运动,滑雪者需要不断从高处滑向低处,从而完成滑雪运动,因此商业化的滑雪运动需要集中在滑雪场馆中进行,而滑雪场馆提供了帮助滑雪者获得落差并进行滑雪活动的条件。整个滑雪产业的各类经济活动,就是紧紧围绕着滑雪场馆和滑雪者这两极展开的。

(二)滑雪场馆的上游企业

滑雪场馆为了给滑雪者提供有效的产品和服务,需要建设大量的设施。其中,包括帮助滑雪者获得落差的上行设施,如魔毯、拖牵、缆车等;为滑雪者准备雪道而需要建设的供水供电等造雪系统、压雪设备等;为滑雪者提供可供租赁的各类滑雪装备,如滑雪板、滑雪鞋、滑雪服、头盔、风镜、手套等;为滑雪者提供的休息空间、餐饮服务设施、配套的住宿、商业设施等;为滑雪者提供的教学服务、救援服务、医疗保险服务等。因而,围绕滑雪场馆的建设和运营需求产生了大量的滑雪场馆产品及服务的供应商,这也是我们常说的B2B的商业模型[10]。滑雪场馆需要向滑雪场馆设备设施供应商以及滑雪场馆服务商采购大量的产品和服务。同时,在滑雪场馆和各类供应商之间,也产生了专注于B2B业务的平台公司。

(三)滑雪者的需求

滑雪者要去滑雪场馆进行滑雪活动,不仅存在对滑雪场馆的服务需求,在个人装备、出行、滑雪教学、社交、住宿、餐饮、其他娱乐等方面也存在大量需求。因此,围绕滑雪者的需求,产生了一大批产品和服务的供应商,这就是我们通常讲的B2C 层面的商业模型。滑雪者会购买滑雪者装备供应商的产品以及各类服务商提供的服务,当然,其中最终的消费会发生在滑雪场馆之内,包括滑雪者装备供应商以及滑雪者服务商对滑雪场馆产品和服务的购买[11]。我们也看到,不少提供B2C 服务的平台公司以及纯粹服务C端的平台公司也同样会围绕着滑雪者的需求展开。

(四)滑雪产业链的资金流动

图2中白色的箭头代表着资金流动的方向,而黑色方框是衡量滑雪产业经济总量的范围。在黑色方框的外围,政府、投资人这两类主体和滑雪产业之间有资金互动,目前总体上投入大于产出,也就是说,政府和投资人目前都是推动滑雪产业发展的重要力量。而滑雪地产开发商以及广告客户、其他客户等,需要借助滑雪产业中的主体获得商业机会,因此对于滑雪产业而言可以认为是购买方。滑雪地产开发商会收获部分滑雪者对于滑雪地产的购买,此部分属于滑雪产业衍生出来的投资行为,不建议纳入滑雪产业范畴。因此,从交易层面上看滑雪产业,最核心的部分主要包括滑雪者对滑雪场、滑雪装备提供商、滑雪服务提供商的消费以及滑雪场对滑雪场设备设施、滑雪场服务商的采购[12]。

(五)滑雪制造业及滑雪服务业

从图2滑雪产业图谱中可以看到,产业类型可以划分为滑雪制造业和滑雪服务业两类。

滑雪制造业主要包括滑雪场馆设备设施供应商和滑雪者装备供应商[11]。滑雪场设备设施供应商主要指滑雪缆车制造公司、魔毯生产厂家、造雪机厂商、压雪车制造商、造雪系统供应商以及雪道防护设施、滑雪服务大厅租赁设施等的供应者;滑雪者装备供应商主要指滑雪板(滑雪单板、滑雪双板)、滑雪鞋(单板鞋、双板鞋)、滑雪杖、滑雪服、滑雪头盔、滑雪风镜、滑雪手套、滑雪护具以及滑雪摄影摄像器材等的供应者。

滑雪服务业包括滑雪场馆服务商、滑雪者服务商、滑雪场馆本身以及各类平台公司[12]。滑雪场馆服务商具体包括滑雪场馆规划设计和运营管理、滑雪场馆管理系统、滑雪学校管理、滑雪赛事活动组织等的服务者;滑雪者服务商主要包括各类滑雪旅行社、滑雪俱乐部以及滑雪教学、滑雪交通等的服务者。

四、滑雪产业图谱解析

(一)滑雪场馆是整个滑雪产业的龙头

由于滑雪最终的消费必须到滑雪场馆中才能实现,从图2滑雪产业图谱中可以看到,滑雪场馆是滑雪产业核心中的核心,滑雪产业链中几乎所有的主体都围绕着滑雪场馆展开。此外,由于滑雪消费本身并不是生活的必需品,在一定程度上属于轻奢类的生活方式,因而滑雪市场具备很强的供给产生需求的特征。直观一点说,滑雪场馆的出现创造了滑雪者和滑雪市场。滑雪场馆建设和经营的水准直接决定了整个滑雪产业的水准,滑雪场馆的数量及规模是衡量滑雪产业最重要的指标。因此,我们说滑雪场馆是整个滑雪产业的龙头。

正因为滑雪场馆的龙头地位,滑雪产业的各类资源都将向滑雪场馆集中,滑雪产业图谱中的各类主体也都应大力支持龙头的健康成长。尤其是各级政府,在出台各类冰雪产业扶持政策时,如果能更大力度地给予滑雪场馆建设支持,将起到事半功倍的作用。

(二)政策推动、投资驱动、需求拉动是滑雪产业发展的三驾马车

从图2滑雪产业图谱中的资金流向可以看到,政府、投资人和滑雪者(消费者)是目前滑雪产业发展最重要的支持主体。实际上,伴随着北京2022年冬奥会出台的一系列大力发展冰雪运动的政策,从根本上改变了社会对滑雪的认识,从而也推动了大量的资本流向滑雪产业。同时,国内家庭可支配收入的增加也直接拉动了休闲度假类需求。

(三)滑雪者是支撑整个滑雪产业的永动力

滑雪产业是帮助滑雪者去滑雪场馆消费的过程[13]。图2滑雪产业图谱中最明显的启示正是滑雪者对于整个滑雪产业的支撑作用,是整个滑雪产业最终的服务对象。因此,所有滑雪产业的相关主体,都应该把滑雪者的体验放在第一位,因为如果我们不能细心体察滑雪者的感受,就不能吸引更多的滑雪者,最终滑雪产业将会受到影响。

五、滑雪产业的发展路径

从国内大众滑雪市场的发展来看,国内滑雪产业已经具备了一定的基础,而滑雪产业图谱反映出了滑雪产业中不同主体之间的逻辑关系。基于以上分析,我们可以得出滑雪产业发展的三大路径。

(一)路径之一:滑雪场馆的投资、建设和运营

鉴于滑雪场馆在整个滑雪产业中居于龙头地位,滑雪场馆的投资、建设和运营毫无疑问是整个滑雪产业发展的最关键环节。滑雪场馆是重资产投资项目,以长期经营的思路对滑雪场馆的投资可谓滑雪产业发展的重中之重。

目前国内的滑雪场馆可以细分为几个大类:户外山地滑雪场、室内人工造雪滑雪场、四季旱雪场馆、滑雪模拟机场馆。其中,户外山地滑雪场又可依据消费者定位分为目的地度假型滑雪场、城郊学习型滑雪场以及旅游体验型滑雪场。从《中国滑雪产业发展报告(2019)》的研究数据来看,在国内770家滑雪场中,目的地度假型滑雪场占比为3%,城郊学习型滑雪场占比为20%,而旅游体验型滑雪场占比为77%。滑雪最终的度假属性决定了目的地度假型滑雪场将成为未来发展的主要方向。此外,室内滑雪场由于便于与城市地产开发紧密结合的特点,目前也形成了明显的热点。

由于滑雪场馆的投资很大程度上受到资源、环境和空间的制约,因此当滑雪市场发展到一定程度时,滑雪场馆将结束密集建设的周期,而滑雪场馆的运营则一直是滑雪产业发展路径中永恒的主题。

(二)路径之二:围绕滑雪场馆的需求开展2B业务,为滑雪场馆提供产品和服务

滑雪场馆的投资、建设和运营,离不开滑雪场馆设备设施供应商以及滑雪场馆服务商的支持。围绕着滑雪场馆的建设及运营,整个2B的产业链清晰可见(图3),从前期的滑雪场馆的选址、策划、规划设计以及咨询,到建设期的设备设施供应,再到后期运营过程中各类运营系统支持等[14]。

从《中国滑雪产业发展报告》的数据可以看到,在国内2B业务中,由于新建滑雪场馆数量的增长,属于制造业范畴的部分,如滑雪缆车、滑雪魔毯、造雪机、压雪车等近5年来都获得了高速的增长。随着滑雪场馆密集建造周期的完成,围绕滑雪场馆的滑雪服务业将迎来一个值得期待的发展空间。与滑雪场馆运营直接相关的滑雪场馆服务业具体包括滑雪场馆运营顾问服务、滑雪学校管理服务、滑雪场馆从业人员培训服务、活动赛事及营销服务等[14]。

图3 滑雪产业发展路径之二(2B)

(三)路径之三:围绕滑雪者的需求开展2C业务,为滑雪者提供产品和服务

为了让滑雪者有更好的滑雪体验,围绕滑雪者的需求产生了大量的产品供应及服务供应提供商。从最初的信息服务、预定、出行安排、基础装备,到进入场馆之后的教学、影像、滑行轨迹、住宿、餐饮等各类服务,由此形成的2C层面的产业链(图4)。

从整个滑雪产业发展的节奏来看,消费者市场的充分发展,往往会滞后于供给侧的发展。根据国内滑雪产业发展的实际状况,我们可以预期,滑雪人次将会在未来20年持续保持较快增长的态势。因此,针对滑雪消费者的产品和服务都会有一个较长的增长周期以及相对较大的增长空间。

图4 滑雪产业发展路径之三(2C)

六、滑雪市场发展建议

综上所述,滑雪产业发展的三大路径基本覆盖了整个滑雪产业,也是整个滑雪产业发展的基本脉络。根据对滑雪产业图谱的结论分析,结合目前中国滑雪产业发展的现状,提出滑雪市场发展建议。

(一)重点发展高品质大规模目的地滑雪度假区

集中资源建设并运营高品质大规模的目的地滑雪度假区,是滑雪产业长远发展的最优选择。滑雪具有体育运动、旅游以及度假三大属性,但最终的属性是度假属性,在成熟市场是以家庭为单位进行的度假生活方式[15]。因此,高品质大规模目的地滑雪度假区是整个滑雪产业龙头中的龙头,也是滑雪者最终的归属。

(二)2B业务中重点发展服务板块

从全球市场的数据研判,滑雪场馆的开发会受制于资源、政策、环保、市场等因素,目前成熟市场都已经进入平台期甚至滑坡期,中国是全球滑雪市场中唯一一个快速增长的市场。从全球市场看,2B业务中的制造业部分在全球已经形成了寡头垄断的格局,估计国内市场的天花板也很快就能看到。因此,不建议大规模投资供应给滑雪场馆的大型设备设施类的生产[15]。但国内2B业务中的服务板块,尽管起步较晚,但具备较大的增长空间。

(三)因地制宜发展2C初级市场

中国市场是全球最大的初级滑雪者市场,国内滑雪者数量将在一定时期持续保持两位数的增长,但其中相当大的比例是初学者,同时包括大量一次性消费人群。因此,2C 层面的发展路径将成为未来市场的主要方向,但在发展中需要认真研判国内消费者的特征,不能简单复制成熟市场的发展经验。

总而言之,中国滑雪产业发展已进入快速增长期,而且潜力巨大,即将伴随2022年北京冬奥会的举办拉开黄金20年的序幕。但同时,我们需要充分认识滑雪产业的发展规律,循序渐进才是硬道理。