管理会计在石化企业中的应用分析

2020-10-12王艳春

[摘 要]在我国石化企业中,管理会计的广泛应用正在不断加强,石化企业的财务管理分布在企业项目建设、资金结算、生产计划、成本控制、绩效评价等各阶段,管理会计主要关注于向企业内部管理层提供信息和报告,为石化企业进行项目投资、计划预算、控制分析、战略决策提供数据支持和参考依据,对石化企业整体经济效益提升起着至关重要的作用。

[关键词]管理会计;石化企业;成本分析;战略决策

[DOI]10.13939/j.cnki.zgsc.2020.26.

在我国石化企业财务管理中,管理会计是战略、业务、财务一体化有效的工具,管理会计关注于向企业内部管理层提供信息和报告,为企业进行计划、控制、决策提供数据支持。优秀的管理会计一定要有扎实的成本核算会计的基础,并对石化企业的生产经营全流程熟练掌握,为企业的各项决策提供有力的数据支持和参考,促进石化企业的健康长远发展。

管理会计主要包括成本会计和管理控制系统两大组成部分,现阶段管理会计已经由单纯的成本核算管理向战略成本管理,该文主要强调管理会计的成本分析与决策能力。

该文主要以成本性态分析为前提,将成本分为变动成本、固定成本和混合成本,运用盈利能力分析、边际贡献分析、对比分析等多种分析方法,对石化企业总体盈利能力进行分析,对四种生产经营状态下的实证数据进行对比分析,对月度实际加工成本与计划加工成本进行对比分析,对周度实际成本与标准成本进行对比分析,为石化企业的发展决策提供数据支持和参考建议。该文将以石化企业财务生产经营状况作为案例进行实证分析。

1 石化企业财务生产经营总量分析

1.1 石化企业总体盈利能力分析

总量分析主要通过收入,成本,净利润,销售毛利率,銷售净利率,税负率,收率等数据结合石化企业四种经营状态,进行总体企业效益对比分析,石化企业四种经营状态包括以下几种。

第一种:月度计划值(计划生产的商品量全部销售);第二种:产销平衡值(实际生产的商品量全部销售);第三种:实际经营值(实际出库商品量全部销售);第四种:实际账面值(实际开票商品量全部销售)。

1.2 石化企业总量分析案例分析

第一,2019年**月按月度计划值净利润为**万元,销售净利润率为**%,销售毛利率为**%,税负率为**%,收率为**%;

第二,2019年**月按产销平衡值净利润为**万元,销售净利润率为**%,销售毛利率为**%,税负率为**%,收率为**%;

第三,2019年**月实际经营值净利润为**万元,销售净利润率**%,销售毛利率**%,税负率**%,收率为**%;

第四,2019年**月实际账面值净利润为**万元,销售净利润率为**%,销售毛利率为**%,税负率为**%,收率为**%。

2 月度计划值、产销平衡值、实际经营值、实际账面值四种经营状态具体对比分析和解决方案

石化企业财务经营分析见表1。

2.1 根据表1石化企业财务经营分析简表的四种状态和具体财务分析指标进行对比分析

2.1.1 月度计划值和产销平衡值对比分析和建议解决方案

该石化企业根据月度计划和生产销售情况,该月月度计划值下净利润是1,531.65万元,产销平衡值下净利润为3,568.07万元。产销平衡较计划状态利润增加2,036.42万元。主要是因为在计划状态下商品率达到92.91%,而产销平衡状态下商品率为93.04%,商品率上升0.13%,而计划状态下直接材料占收入比为90.29%,产销平衡状态下直接材料占收入比为87.76%,较计划值降低2.53%,这意味着按产销平衡耗用原料减少,商品率较大,具体表现在:

产销平衡下收入较计划值增加8,580.61万元,产品产量增加14,413.05吨。

(2)产销平衡下生产总成本较计划值增加5,298万元,主要表现在:① 直接材料成本增加5,393.58万元,原料耗用量增加15,211.28吨;② 能耗增加46.21万元,主要是氢气较计划增加48.60万元;③ 人工成本较计划值减少165.11万元;④ 辅料较计划值减少72.17万元;⑤制造费用较计划增加80.77万元,主要维修费增加229.27万元、机物料消耗减少175.15万元。

(3)建议解决方案:通过计划值和产销平衡值对比分析可以看出,提高综合商品率,提高产品产量,降低原料成本占比,是增加利润的有效途径;并且在实际生产过程中严格控制维修费用支出,合理利用可以利用的设备以及配件,在固定成本既定的情况下,不断的增加加工量,单位变动成本将减少,单位边际贡献将将增大,石化企业逐步达到满负荷生产,在装置产能许可的情况下,加大加工量,边际贡献将增大,净利润随机增大,企业效益将大大提升,所以,石化企业要追求满负荷生产,提升企业经济效益。

2.1.2 产销平衡值与实际经营值对比分析和建议解决方案

该石化企业按产销平衡值净利润为3,568.04万元,实际经营净利润1,779.27万元。产销平衡值较实际经营增加利润1,788.77万元,产销平衡值较实际经营下吨边际贡献增加20.44元。主要是因为实际经营没有达到产销平衡,没有实现零库存运作,库存商品占压资金成本较大,导致未能实现企业效益最大化。

建议解决方案:建议石化企业逐步达到产销平衡,逐步实现零库存或低库存运作,尽量减少库存商品占压资金成本,从而实现企业效益最大化。

2.1.3实际经营值与实际账面值情况对比分析

该石化企业按实际经营值净利润为1,779.27万元,实际账面值净利润为1,779.27万元。实际经营值较实际账面值净利润一致,表明石化企业实际出库商品量全部开票,确认了营业收入,实现了企业效益最大化。

建议解决方案:与企业营销部门紧密结合,及时索要客户开票资料,每月按照实际出库商品量全部开票,确认营业收入,实现企业效益最大化。

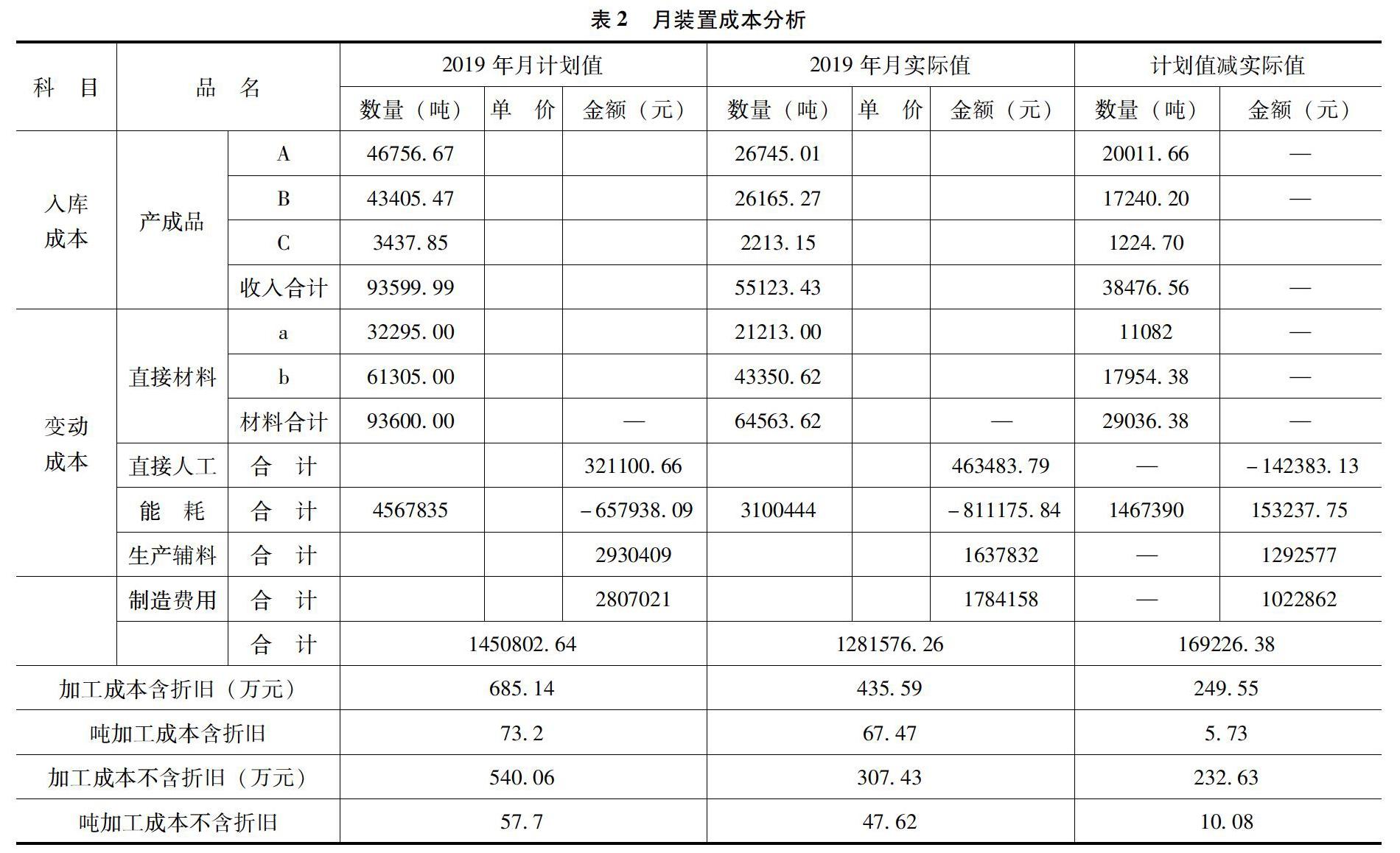

3 各装置月加工成本分析

石化企业有多套装置组成的,各装置计划与实际的加工成本、吨加工成本、边际贡献、盈亏平衡点等分析计划与实际的状态分析成本差异原因,进而提出优化解决方案,实施成本控制,评价经营效益和业绩。月装置成本分析表见表2。

该石化企业该月装置計划加工成本含折旧685.14万元,实际加工成本含折旧435.59万元,实际较计划减少249.55万元;该月装置的计划吨加工成本(不含折旧)为57.70元,实际吨加工成本(不含折旧)为47.62元,实际较计划减少10.08元/吨。主要是因为该装置本月加工量较计划量减少29,036.38吨,导致加工成本明显减少。

4 周加工成本分析

结合石化企业近三年装置正常月份生产成本数据,并参照同行业标准生产数据,制定出周标准成本值,和该周实际成本进行对比分析,分析成本差异原因,进而提出优化解决方案,实施成本控制,提高装置效益,评价经营业绩。

5 管理会计在石化业财务管理中应用发展研究

总之,石化企业通过上述总量损益分析、四种状态对比分析、装置月加工成本分析、周度装置成本对标分析等一系列的财务分析,查找原因,主要是装置产能不足,未达到计划产能,原材料和物耗、能耗损失较大,商品率和产出率较低;未达到产销平衡,产品库存积压较多,存货周转率较低,占用资金成本较大;已销售的商品未及时对外开票,收入未及时实现,企业整体效益下降。

所以,石化企业通过查找差异原因,建议解决提升企业效益方案为:石化企业的营销部门、生产部门、财务部门等各相关部门密切配合,及时沟通,严格按照计划生产,杜绝原材料和物耗、能耗浪费,实现产销平衡,加大销售力度,以销定产,及时开具销售发票,并积极索取采购发票,逐步实现企业经济效益最大化,实现企业健康、持续、快速发展。

现阶段,石化企业的管理会计的应用分析是基于市场原料和产品价格保持不变的情况下,对石化企业各种经营状态下进行的对比分析,而企业外部的市场价格的变动对石化企业的经营效益更是有着至关重要的影响,特别是一些原料完全依靠市场采购的企业,企业的效益随市场原料价格的波动而变化很大。

通过上述分析表明,石化企业管理会计要得到广泛的应用和发展,首先管理会计要获取真实、可靠的经营数据,熟练掌握企业生产工艺流程和成本核算过程,对生产经营的各状态进行深入透彻的分析,并提出建议解决方案,这是管理会计应用的基础所在。

但是,我国管理会计专业人才水平还不是很高,在生产、经营、财务成本核算各方面不能全面跟进,这就要求石化企业加强管理会计人才的培养,从优秀的成本核算会计中选拔人才,加强生产经营综合培训,使他们即掌握会计专业知识,又熟悉生产经营全流程操作,对财务经营状况进行深入分析,使管理会计成为全面发展的复合型人才,为石化企业预算、控制、战略决策提供可靠、相关、及时、准确的数据支持和参考依据。

参考文献:

[1]任金雪.新形势下战略管理会计在石化企业中的应用[J].财经界,2018(5):111.

[2]徐淑红.管理会计在石化企业中的应用与实践[J].西部财会,2015(9):28-30.

[3]张玉秀 杨爽于茜.财务会计向管理会计转型的几点意见分析[J].纳税, 2020(2):123.

[作者简介]王艳春(1981—),女,陕西富平人,中级会计师,硕士,研究方向:会计学。