投资人情绪对股市的影响

2020-10-10伍清渊余舜基

伍清渊 余舜基

摘 要:本文选择总市场周转率(TOR)、Google trends搜索量(GOL)、成交量(VOL)、劵资比(FBR)和深圳股市的市盈率(PE)五个指标并使用主成分分析来构建情绪指数,通过回归分析来了解本文的情绪指数是否能对深圳股市报酬率发生影响。研究结果表明,本文情绪指数对深圳股市报酬率有显著正向影响,本文选取了深圳股市ETF基金易方达100中所有公司的股价数据,通过各公司总资产情况分为大、中、小三类公司,并用回归分析法分析情绪指数对深圳股市各类公司可能产生的影响。

关键词:投资人情绪 报酬率 主成分分析 Google trends

中图分类号:F832.48 文献标识码:A 文章编号:2096-0298(2020)09(b)--02

1 绪论

根据在经典金融学中出现的资产定价理论,在中国股市中发现了很多奇怪的现象,如过度反应、羊群效应等。这些现象影响了股市的基础功能,并给投资人带来了资产上的巨大损失,学者们发现经典金融学并不能解决这些现象,于是結合了社会心理学等其他学科知识运用到金融领域,然后用结合出来的新知识对这些现象重新进行研究与探讨,由于个体投资人在投资时对相关知识的咨询收集不足,以及对自己的过度自信和对投资结果的过度乐观,导致了投资人在进行股票投资时出现不理性行为。在行为金融学中,认为股市中难以解释的问题是根据投资人的不理性导致的,这种不理性情绪是造成过度反应、羊群效应等现象的基础原因。行为金融学中认为投资人情绪是有限理性的,本文以投资人情绪的有限理性为基础,研究投资人情绪对股市的影响,完善了行为金融学在中国股市中的运用。相对于投资人而言,清楚情绪对市场的影响可以帮助投资人做更合适的投资策略,了解深圳证券所在受情绪影响后的内部运转资讯,对于监管股市机构,应该发布相关消息让投资人减少盲目投资。

2 文献回顾

根据Baker and Stein (2004)提出投资人的投资倾向是造成投资人投资情绪发生改变的主要原因,Bijl, Kringhaug, Molnar and Sandvik (2016)也利用Google trends的搜索量预测股市,研究表明存在统计显著性。韩士专,杜丽慧 (2016)把封闭式基金折价率,IPO融资金额,市场还手率以及A股新开户数这四个指标进行主成分分析,构建出一个新的情绪指标。回顾以上主要学者的研究发现,情绪指标的代理指标都不一致,意味着并没有统一的情绪指标构建方法,因此本文中所构建的情绪指标也会根据情绪代理指标数据的真实性,来进行构建不同的情绪指标。

3 研究方法与结果

在情绪指标变量的选择中,直接情绪指标是通过直接调查得到的结果,会根据调查对象的不同,调查内容的不同,都会对结果形成较大的影响,且在调查时,不能保证调查对象当时所说的答案是自己的内心想法。所以,直接情绪指标不能准确反映出投资人的情绪变化,相反,间接情绪指标的内容都是客观的数据,比直接情绪指标更能准确表现出投资人情绪的变化,本文的情绪指标大多会从间接指标中选取,但是国家对利率的调控,宏观经济指标的变化,消息面的影响等情况也会在间接情绪指标中出现。因此,如果选择单一的指标作为情绪指标会让研究的误差较大,所以本文会根据韩士专,杜丽慧 (2016)使用的研究方法,来构建出一个复合型的情绪指标。根据其他学者对于情绪指标的研究以及资料能得到的容易程度,本文选取总市场周转率(TOR)、Google trends搜索量(GOL)、成交量(VOL)、券资比(FBR)、市盈率(PE)这五个变量来构建本文的情绪指标SOCIAL。

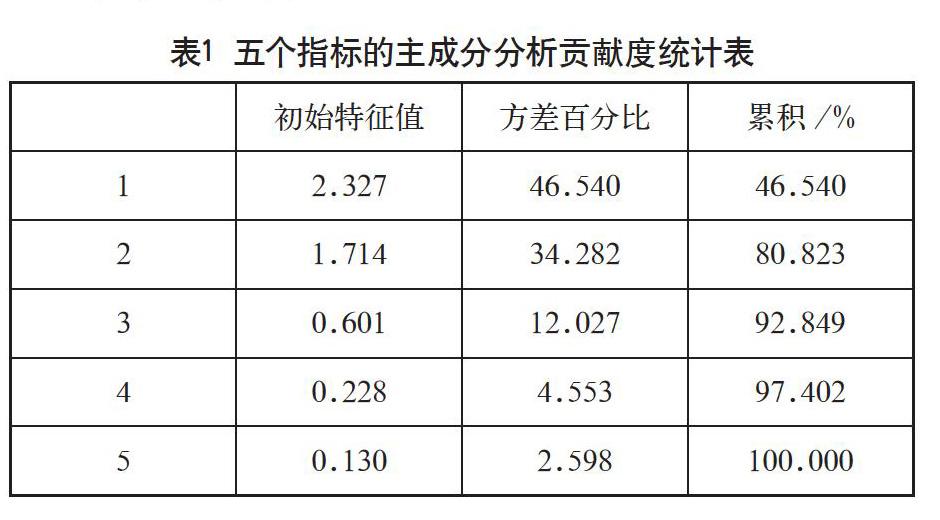

本文研究的是投资人情绪对深圳股市报酬率的影响,在数据的选取中总采集了241个有效数据,总市场周转率(TOR)、Google trends搜索量(GOL)、成交量(VOL)、券资比(FBR)、市盈率(PE)以及股市报酬率(ROI)的数据都来自于国泰安数据库,选取的期间为2015年1月11日到2019年9月22日的周资料,数据中不含中国春节及国庆等节假日的股市数据。表1为五个指标的主成分分析贡献度统计表。

从表1中发现,指标成交量和市场周转率的累计贡献度达到80.823%可以解释总体的大部分信息且两指标的初始特征值大于1,所以本文使用第一主成分和第二主成分,以此来构造投资人情绪SOCIAL,根据主成分分析的结果得到如下公式:

SOCIAL=0.4654Y1+0.34282Y2

其中Y1=0.62276VOL+0.54869TOR+0.42479PE-0.0039FBR+0.3612GOI

Y2=-0.00306VOL+0.10464TOR-0.511PE+ 0.72258FBR+0.454477GOI

将Y1和Y2代入SOCIAL公式得到本文投资人情绪指数,结果如下:

SOCIAL=0.288788VOL+0.291233TOR+0.022516PE+0.245899FBR+0.323906GOI

将情绪指标与构建情绪指标五个变量进行相关性分析,发现五个变量与情绪指标都是显著相关且没有共线性问题,通过主成分分析可以更好的看出情绪指标对各变量之间的影响状况,上述分析可以得出本文构建的情绪指数很适合本文的研究。本文使用回归分析法,来证明情绪指数对深圳股市报酬率的影响以及投资人情绪指数分别对深圳股市中的大公司,中公司,小公司有什么影响,由于陈品杰(2018)用台湾50,中型100,富柜100中股票来代表台湾股市,因此本文中选取了深圳股市的ETF基金内易方达100中所有公司作为研究对象,对情绪指数与深圳股市报酬率进行相关性分析,结果显著且数值为0.596,以此提出假设H1:投资人情绪不会影响深圳股市报酬率。

从表2可以看出,本文构建的情绪指数SOCIAL与深圳股市的报酬率之间的显著性为0.037,意味着情绪指数SOCIAL对深圳股市报酬率没有显著影响的可能性为0.037,遵循P值低于0.05显著的规则,可以认为情绪指数SOCIAL对深圳股市的报酬率是有影响的,且由于Beta值的结果为正数,可以判断出情绪指数对股市报酬率的影响是正影响,当股市投资人的情绪高涨时,深圳股市的报酬率会上升,反之则会下降。从数据中看,每当情绪指数SOCILA增加1,深圳股市报酬率会上升0.135,每当情绪指数SOCIAL减少1,深圳股市报酬率会下降0.135,以此拒绝了假设H1:投资人情绪不会影响深圳股市报酬率,投资人情绪会影响深圳股市报酬率且是正向的影响。基于此结果本文继续研究情绪指数SOCIAL对不同资本规模的公司都会产生什么影响,将情绪指数SOCIAL与深圳易方达100中不同规模的公司逐一进行回归分析,以回归分析中的P值来看,大公司P值大于0.05,公司为2家明显少于中公司的14家和小公司的8家,不受情绪影响的公司中关于制造、出售医药的公司有云南白药、科伦药业、迈瑞医疗、华东医药、乐普医疗五家,放在样本总体中,发现没有其他做医药生意的公司与情绪指数之间有显著的回归关系。

4 结语

综上所述,SOCIAL对深圳股市报酬率没有影响的假设是不成立的,投资人情绪指数SOCIAL在样本总体中对大公司有影响的数量远远多于中公司和小公司中受SOCIAL影响的数量,在中公司和小公司之间,中公司受SOCIAL影响的数量微少于小公司受SOCIAL有显著影响的数量,在受SOCIAL影响的公司中,大公司和中公司大多数都是得到正向的影响,而在受SOCIAL影响的小公司,半数的公司都受到负向的影响。因此,可以认为投资人情绪SOCIAL更容易对大公司的股价产生影响且影响基本上是正向的。不受SOCIAL影响的公司中,大部分属于制造业,且在样本总体中,所有做医药生意的公司均不受SOCIAL的影响。放大到整个深圳股市,可以认为,SOCIAL大概率不会对制造医药类产品的公司产生影响,在深圳股市中对制造医药类的公司进行投资时更应该关注这类公司的产品及公司运营状况。

参考文献

Baker, M. and Stein, J. C. Market liquedity as a sentiment indicator[J]. Journal of Financial Markets,2004,7(3).

Bijl, L., Kringhaug, G., Molnar, P. and Sandvik, E.Google searches and stock returns[J].International Review of Financial Analysis,2016,45.

韓士专,杜丽慧.货币超发、投资者情绪对股权风险溢价的影响[J].财会月刊,2016(27).