2020年中国光伏产业上半年回顾与下半年展望

2020-10-09金艳梅强彦政李嘉彤

江 华,金艳梅,叶 幸,强彦政,李嘉彤,张 丹

(1. 赛迪智库集成电路研究所,北京 100846;2. 中国光伏行业协会,北京 100846)

0 引言

2020年上半年,新冠疫情(下文简称“疫情”)的突然爆发给全球光伏产业的发展蒙上了一层阴影,疫情对中国光伏产品制造和出口,以及海外光伏市场需求带来了负面影响。但随着全球,尤其是中国疫情管控措施的逐步生效,中国光伏制造业重新恢复正常,部分国家的光伏市场也在逐步恢复。本文对中国光伏产业2020年上半年的发展情况进行了回顾总结,并对2020年下半年的市场情况进行了展望。

1 2020年上半年光伏产业的发展回顾

1.1 产业规模

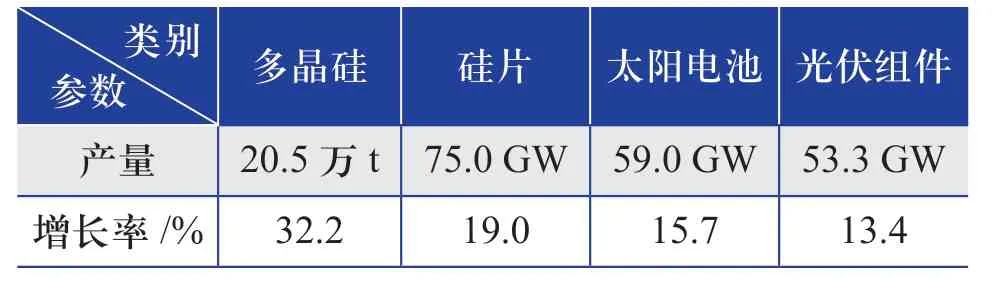

2020年2~3月上旬,在疫情的影响下,中国光伏制造业受到复工延迟、物流管控、人员隔离、防疫物资匮乏、原辅材料供应不足等的影响,整体产能利用率有所下滑。但随着3月国内各地方复工、复产的逐步推动,以及相关优惠政策的逐步落实,光伏制造业主要企业的产能利用率已达到了80%。第2季度,中国光伏制造业已步入正轨,各环节主要企业均实现了满产满销。2020年上半年,中国光伏产业规模持续增长。其中,多晶硅产量达到20.5万t,同比增长了32.2%;硅片产量达到75.0 GW,同比增长了19.0%;太阳电池产量达到59.0 GW,同比增长了15.7%;光伏组件产量达到53.3 GW,同比增长了13.4%。2020年上半年中国光伏产品的产量及增长情况如表1所示。

表1 2020年上半年中国光伏产品的产量及增长情况Table 1 Output and growth of China's PV products in first half of 2020

1.2 应用市场情况

2020年上半年,中国光伏新增装机容量为11.5 GW,同比增长0.88%。其中,集中式电站为7.07 GW,分布式电站为4.43 GW。

从季度情况来看,受疫情影响,2020年第1季度中国光伏新增装机容量为3.95 GW,同比下降了24.04%;其中,户用光伏新增装机容量仅为258.9 MW。而随着各地快速实现复工复产,第2季度中国光伏新增装机容量达7.55 GW,同比增长21.77%;其中,户用光伏市场也开始明显复苏。2020年上半年,户用光伏新增装机容量超过2 GW。2019年及2020年上半年中国光伏装机容量情况如图1所示。

数据来源:CPIA,2020-08

受疫情影响,2020年上半年存在电网接入、外线停工等情况,在这些掣肘因素的影响下,部分企业未能按照“630”的时间节点完成2019年竞价项目的并网,预计部分“630”前未能并网的竞价项目将在2020年年内并网。

1.3 光伏产品的出口情况

2020年1~5月,中国光伏产品的出口额约为78.7亿美元,同比下降10.1%。其中,硅片、太阳电池的出口额均同比增长,单晶硅片、单晶硅太阳电池出口量占比达到近80%。光伏组件出口额约为65.0亿美元,同比有所下降;光伏组件出口量达27.7 GW,与2019年同期(28.2 GW)基本持平,预计2020年上半年光伏组件出口量可达到33~35 GW。

从出口市场方面来看,上半年海外疫情的爆发对欧洲、美国、日本、澳洲等出口市场的影响甚微。其中,中国对欧洲的光伏组件出口进一步增长,出口额为26.6亿美元,同比增长了12.3%,中国对欧洲的光伏组件出口额在出口总额中的占比达到40%(2019年同期为28%),欧洲成为中国最大的出口区域。

由于2019年12月美国宣布了对双面光伏组件豁免“201法案”下的进口关税,因此时隔2年后,美国再次进入中国出口排名前10的市场,1~5月中国对美国的出口额达到了3.1亿美元,同比增长20倍以上。2020年4月,美国联邦贸易代表处(USTR)曾要求撤销豁免双面光伏组件“201”关税的决定,但于2020年5月27日被美国国际贸易委员会(ITC)驳回,仍维持豁免。

受疫情影响,印度、拉丁美洲市场的出口量出现下降,系疫情管控和货币贬值所致。

图2 2019与2020年1~5月中国光伏组件出口量情况Fig. 2 Export volume of PV modules in China from January to May in both 2019 and 2020

1.4 技术创新

2020年,中国光伏企业继续加大了对研发和技术改进的投入,技术创新的步伐明显加速。

1.4.1 产业化方面

采用“PERC+SE+9BB”技术的光伏产品已成为龙头企业的产品主流,PERC单晶硅太阳电池的平均量产转换效率已达到22.4%~22.5%,最高量产转换效率接近23.0%;PERC多晶黑硅太阳电池的量产转换效率达到了20.6%。

n型HJT太阳电池吸引了众多企业的观注,仅2020年上半年就有6家企业宣布计划投建超过10 GW的HJT太阳电池项目。从2019年12月东方日升新能源股份有限公司(下文简称“东方日升”)宣布其研制出500 W光伏组件以来,2020年上半年,天合光能股份有限公司(下文简称“天合光能”)、晶科能源控股有限公司(下文简称“晶科能源”)、晶澳太阳能控股有限公司(下文简称“晶澳”)、阿特斯阳光电力有限公司(下文简称“阿特斯”)等光伏组件龙头企业纷纷发布了其超500 W的光伏组件产品;在6~7月,有3家企业发布了600 W的高功率光伏组件产品。高功率光伏组件在降低度电成本(LCOE)和土地成本等方面将做出巨大贡献,再配合跟踪支架、智慧运维等系统服务,将可以更好的迎接光伏发电平价时代的到来。从整体来看,在多元化的技术中寻找全成本的最优平衡,全产业链上、下游互通联动才能得到最优的降本增效途径。

1.4.2 技术研发方面

2020年上半年,阿特斯和晶科能源连续2次打破多晶硅太阳电池的研发效率纪录,其中最高效率达到了23.81%,并分别被马丁格林效率表及NREL效率表收录。

2020年7月,杭州纤纳光电科技有限公司(下文简称“纤纳光电”)以18.04%的转换效率第7次蝉联了小型钙钛矿光伏组件的世界纪录。

随后,晶科能源宣布其研发的n型单结单晶硅太阳电池的转换效率达到了24.79%,刷新了世界纪录。

1.5 市场价格

受疫情影响,下游需求不振,导致2020年3~5月期间,中国光伏制造业各环节的产品价格降幅较大。

2020年上半年,多晶硅致密料及菜花料的最大价格降幅分别达到了19%和45%,一度跌破老旧产能成本线。6月,受下游市场抢装影响,再加上部分企业由于前期亏损陆续进入减产或停产检修阶段,导致多晶硅供不应求,菜花料价格触底反弹,致密料价格也有微涨,但行业整体状况仍在盈亏线附近徘徊。2019~2020年7月多晶硅的价格趋势如图3所示。

整个产业处于较为稳定的状态,硅片、太阳电池、光伏组件等其他环节的产品价格稳中有降,但仍能保证一定毛利。2019~2020年7月光伏组件的价格趋势如图4所示。

数据来源:CPIA,2020-08

受益于光伏组件、逆变器等设备价格的下降,2020年上半年,国内光伏发电系统的建设初始全投资成本持续降低,地面光伏电站的建设初始全投资成本基本已降至4元/W以下,较2019年约下降了13%。

2 2020年上半年光伏产业的发展特点

2020年上半年,中国光伏产业的发展特点主要体现在产业集中度不断提升、产品结构不断调整、平价和竞价项目均同比增长,以及外贸形势喜忧参半几方面。

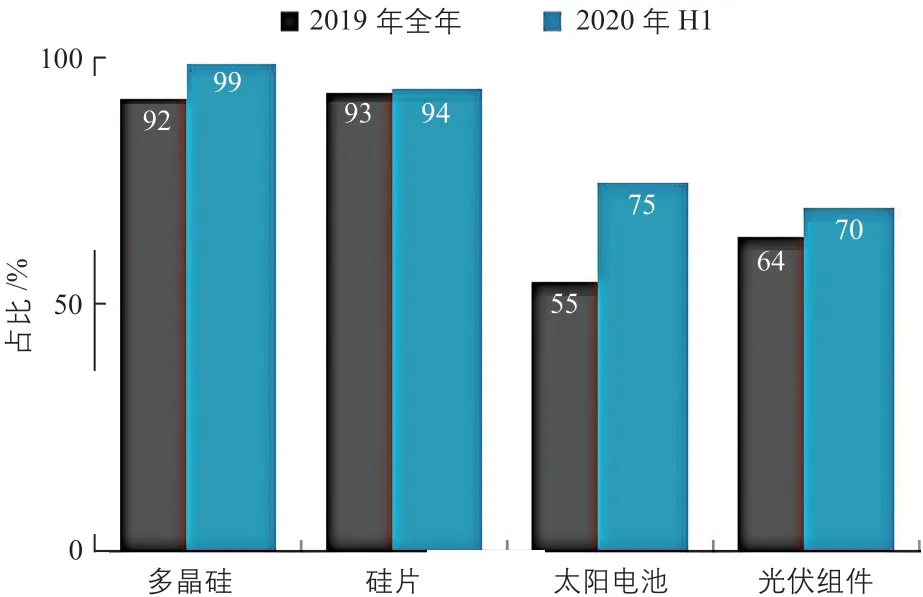

2.1 产业集中度不断提升

2020年上半年,龙头企业凭借资金、技术、成本、渠道、品牌等优势不断扩大规模;同时,不具备成本和效率优势的落后产能在疫情的影响下加速退出,使产业集中度不断提升。

1)多晶硅方面,国内排名前10的企业总产量约占全国总产量的99%,与2019年底的数据相比,增长了7个百分点。

2)硅片方面,国内排名前10的企业的总产量约占全国总产量的94%,与2019年底的数据相比,增长了1个百分点。

3)太阳电池方面,国内排名前10的企业的总产量约占全国总产量的75%,与2019年底的数据相比,增长了20个百分点。

4)光伏组件方面,国内排名前10的企业的总产量约占全国总产量的70%,与2019年底的数据相比,增长了6个百分点。

2019年全年和2020年上半年中国光伏产业链各环节排名前10的企业的总产量在全国总产量中的占比情况如图5所示。

图 5 2019年全年和2020年上半年光伏产业链各环节排名前10的企业的总产量在全国总产量中的占比情况Fig. 5 Proportion of the total output of the top 10 enterprises in each link of the PV industry chain in the national total output in 2019 and the first half of 2020

2.2 产品结构不断调整

2020年上半年,单晶硅光伏产品、大尺寸光伏产品的市场占比进一步提高。

从上半年的生产情况来看,单晶硅片的产量在所有种类硅片中的占比达到了80%,尺寸为158.75 mm×158.75 mm的产品成为主流。下半年,部分企业计划将产线调整至166 mm×166 mm及以上的尺寸,预计尺寸为182 mm×182 mm和210 mm×210 mm的产品将在2020年下半年至2021年上半年开始逐步批量供货。

从下游集中采购的情况来看,据不完全统计,2020年上半年的18个光伏组件招标项目中,单晶硅光伏组件产品的需求量达到了1.09 GW,市场占比达到67.6%。

从2020年上半年国家电力投资集团有限公司(下文简称“国家电投”)、中国大唐集团有限公司(下文简称“大唐集团”)、中核集团中核汇能有限公司(下文简称“中核汇能”)、中国广核集团有限公司(下文简称“中广核”)和中国三峡新能源(集团)股份有限公司(下文简称“三峡新能源”)这5大央企已经公布的招投标结果中可以看出,2019年年底至2020年上半年,尺寸为158.75 mm×158.75 mm的光伏组件占比已超过50%;其次为尺寸为166 mm×166 mm的光伏组件,占比为38%。

2.3 平价和竞价项目均同比增长

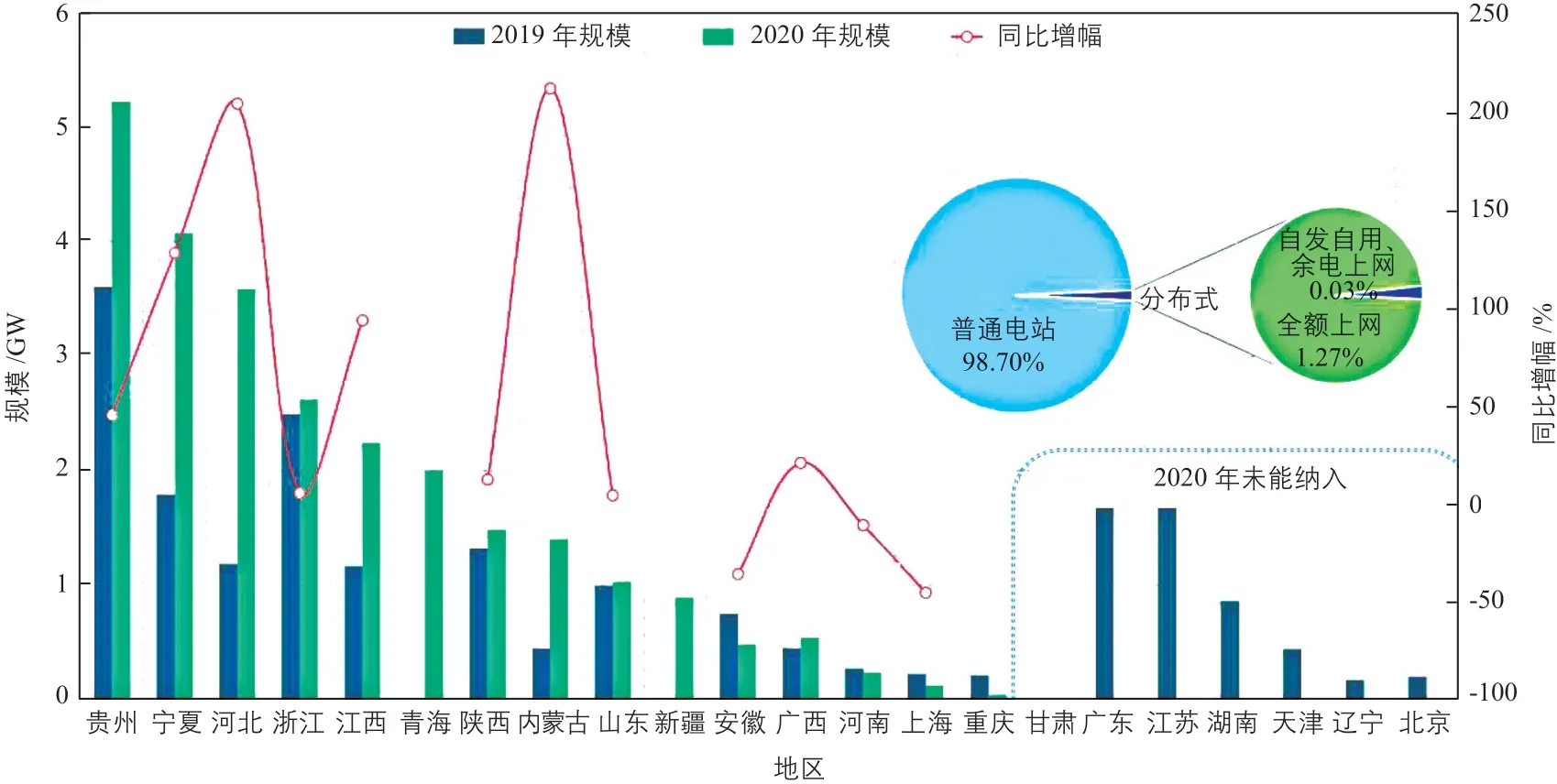

从2020年竞价申报的规模来看,22个省市共申报了33.5 GW的光伏发电项目,虽然参与申报的省份与上一年相比有所减少,但申报规模同比增加了36.5%(2019年为23个省市,共申报了24.55 GW的光伏发电项目)。由于竞价补贴的总额有限,最终只有15个省市的25.97 GW的光伏发电项目纳入了国家竞价补贴的范围,同比增加了5.9%。

1)从2020年纳入国家竞价补贴范围的项目类型来看,98.7%是普通集中式光伏电站,而去年同期这一类型的占比为79.5%;1.30%是分布式光伏发电项目,其中,1.27%是“全额上网”,0.03%是“自发自用、余电上网”。可以看出,分布式光伏发电项目在竞价体系中基本不占优势。

图6 2020年光伏发电竞价项目纳入国家竞价补贴范围的情况Fig. 6 Situation of PV power bidding projects bring into national bidding subsidy scope in 2020

2)从2020年纳入国家竞价补贴范围的省份来看,存在竞价优势的省份与上一年相比有所减少。2020年纳入国家竞价补贴范围的省份有15个,而去年为22个,同比下降了31.8%。其中,有11个省份的纳入规模同比均有所增长,而安徽省、河南省、上海市、重庆市的纳入规模均有所下降。

3)从2020年纳入国家竞价补贴范围的项目的电价水平来看,全国竞价效果明显,加权平均电价同比下降了14.8%,补贴强度同比下降了49.2%,具体如图7所示。

按照太阳能资源分区来看,补贴降幅差异明显。其中,Ⅱ类太阳能资源区的最低电价比Ⅰ类太阳能资源区的低4.7%,但Ⅱ类太阳能资源区的加权平均电价比Ⅰ类太阳能资源区的高2.7%。主要原因在于本次纳入国家竞价补贴范围规模的项目大部分位于新疆维吾尔自治区和青海省中的Ⅱ类太阳能资源区,从而拉低了Ⅱ类太阳能资源区的加权平均电价。Ⅱ类太阳能资源区电价的降幅最高,Ⅰ类、Ⅲ类太阳能资源区电价的降幅相当。

图 7 2020年纳入国家竞价补贴范围的项目的电价水平Fig. 7 Electricity price level of projects bring into national bidding subsidy scope in 2020

2020年,共有13个省份申报了光伏发电平价项目,规模为36.23 GW,同比增加了145%。从地理分布上来看,光伏发电平价项目基本都布局在“胡焕庸线”的右侧,这些兼具光照、消纳能力、较高煤电基准价等资源优质的地区,平价项目的申报较多。由于“两湖”“两广”地区的脱硫燃煤电价高于0.41元/kWh,因此这些区域申报了众多百MW级的渔光互补平价项目。

2.4 外贸形势喜忧参半

2020年上半年,中国光伏产品出口的贸易形势喜忧参半,具体从贸易关税壁垒、知识产权纠纷、新冠疫情及国际形势的影响3个方面进行分析。

2.4.1 贸易关税壁垒方面

中国直接出口美国的光伏产品仍需叠加“双反”及“301”关税;而“201”关税自2019年6月豁免以来,经过几次反复后,目前仍维持了豁免决定。

2.4.2 知识产权纠纷方面

2019年3月,韩华新能源有限公司(韩国)(下文简称“韩华”)在美国、德国、澳大利亚的地方法院及美国ITC的PERC太阳电池知识产权诉讼终于有了2个裁定,结果为“一喜一忧”。

6月3日,美国ITC作出终裁,认定晶科能源、隆基绿能科技股份有限公司(下文简称“隆基绿能”)等涉案企业生产的上述产品不侵权,并终止该案的调查程序。

6月16日,德国杜塞尔多夫地区法院的一审裁定判决晶科能源、REC Group和隆基绿能侵权了韩华在德国的欧洲专利。

2.4.3 新冠疫情及国际形势的影响

新冠疫情的蔓延和中印边境冲突加速了印度市场本土化的大趋势,抵制中国制造的情况愈演愈烈,印度相继推出了保障性关税、基本关税、ALMM认证、BIS认证、暂停通关等措施。

6月22日起,印度所有港口和海关货运站的海关当局对所有从中国进口的货物进行了100%的强制检查,并暂停了通关;据报道,有约5 GW的光伏产品被滞留。7月1日开始,印度海关对过去10天来自中国的货物进行了清关。

而印度的光伏电站项目招标时,其对本土成分的要求提高,部分项目甚至达到了100%。7月2日,印度铁路公司推出了1 GW铁路沿线地面光伏电站的招标,该GW级项目的招标明确要求,项目中使用的太阳电池和光伏组件必须是在印度制造。

而在关税方面,7月18日,印度对于太阳电池和光伏组件保障措施的复审做出了肯定性裁决,决定延期1年的保障措施关税,建议于2020年7月30日~2021年7月29日分2个阶段对进口的太阳电池和光伏组件征收从价税,税率分别为14.9%(第1阶段,前6个月)和14.5%(第2阶段,后6个月)。另外,印度政府不仅打算从2020年8月起对进口的光伏组件征收20%~25%的基本关税,并计划在1年内将该关税提高到40%,还计划将中国制造的光伏逆变器的关税抬高到25%;而印度本土的光伏制造业企业表示,至少需要对进口逆变器产品征收50%的关税。

3 2020年下半年光伏产业的发展展望

3.1 疫情下全球光伏产业的发展前景依旧乐观

在疫情影响下,2020年全球光伏市场虽然有可能遭遇新增装机容量的“滑铁卢”,但光伏发电凭借其灵活性强、来源取之不尽等价值定位,将很快回归至其正常的发展轨道,全球光伏市场稳中向好的积极态势不会改变。根据各大国际机构的远景预测,未来几年内,全球光伏装机容量和发电量均将呈现不同程度的增长,且增长态势喜人。

根据国际可再生能源机构(IRENA)的预测,到2030年,可再生能源在全球各能源总发电量中的占比将达到57%,其中,风能和光伏的发电量和装机容量均占主导地位,全球电力的1/3将来自风能和光伏。

根据欧洲光伏产业协会(SPE)的预测,全球光伏累计装机容量有望在2022年突破TW级大关;在乐观情景下,到2024年,全球光伏累计装机容量可达到1.678 TW;光伏年新增装机容量由2020年的138.8 GW将增长至2024年的255 GW。但受疫情影响,SPE对2020~2024年的光伏年新增装机容量进行了重新预期,预计2020年全球光伏新增装机容量为112 GW,而2019年为116.9 GW,同比降低了4%。

根据疫情发展对全球光伏市场产生的不同程度的影响,中国光伏行业协会(CPIA)对2020年全球光伏装机容量的预测也进行了相应调整。预计2020年全球光伏新增装机容量将在110~135 GW之间,仍保持稳定增长的态势,且这一态势将持续到2025年。

从长远来看,此次疫情并不会对全球光伏产业造成大的威胁,全球范围内的经济刺激计划将发挥重要作用,推动各国经济恢复和发展,创造健康的营商环境,为太阳能领域带来投资。因此,全球光伏市场的未来前景依旧乐观。

3.2 光伏发电成本将进一步降低

目前,在全球大部分地区,可再生能源已经成为成本最低的电力来源。随着光伏发电成本的继续下降,光伏发电将在越来越多的国家成为成本最低的电力来源之一。

彭博新能源财经表示,在拥有全球2/3人口、GDP占全球GDP总量的72%、用电需求占全球用电需求总量85%的这些国家,新建光伏电站或陆上风电场已成为成本最低的电源;再加上技术进步、规模经济的形成和竞争越发激烈,风电和光伏发电项目的总成本和LCOE不断下降,2020年上半年,采用固定支架的光伏发电系统的LCOE为50美元/MWh,同比降幅为4%。

据IRENA预测,长期来看,在光伏产业链各环节成本持续下降和光伏组件效率不断提升的双重助推下,到2030年,光伏发电的全球加权平均LCOE将降至0.04美元/kWh,与2018年相比降幅达58%,将继续保持成本优势。光伏发电价格的进一步下降将吸引更多的参与者和投资者涌入光伏市场。

在疫情的催化下,全球投资者更清楚地认识到了可再生能源投资的巨大潜在价值。根据IRENA的《后疫情时代经济复苏议程报告》显示,从2019~2030年,光伏领域的年度平均投资将达到3180亿美元,这在所有电力来源的投资中位居首位。不久的将来,随着全球光伏产业链中、上游各环节扩产的落地,光伏发电成本的显著优势将进一步得到凸显。

各机构对不同能源发电形式的LCOE发展趋势的预测如图8所示。

图8 各机构对不同能源发电形式的LCOE发展趋势的预测Fig. 8 Forecast of LCOE development trend of different energy power generation forms by various agencies

3.3 下半年光伏市场将呈现恢复性增长

从2020年上半年光伏发电的并网数据来看,2019年结转的竞价项目完成率低于预期,约有6 GW的结转竞价项目未完成,预计其中约50%将会在今年下半年并网。2020年中国光伏发电并网规模的情景预测如表2所示。

表 2 2020年中国光伏发电并网规模的情景预测Table 2 Scenario forecast of PV power generation grid connected scale in China in 2020

考虑到2020年竞价项目的时间较去年宽裕,多数企业认为竞价项目完成率可能会在60%~70%,对应规模约为16~18 GW。2020年下半年,光伏发电户用规模约为5.0~5.5 GW,结转竞价、特高压外送、平价等其他项目总规模约为8~10 GW,因此,下半年光伏发电并网规模约为29~

33.5 GW。

从季度来看,第3季度户用和特高压外送项目对市场需求的支撑较大,预计二者约占第3季度光伏发电并网规模总量的65%;第4季度竞价项目对市场需求的支撑作用更强,预计其约占第4季度光伏发电并网规模总量的70%。

3.4 制造端“大者恒大”的趋势愈加显著

2020年上半年,中国光伏产业的龙头企业持续发力,扩产项目不断推进。

多晶硅方面,四川永祥股份有限公司(下文简称“四川永祥”)和保利协鑫能源控股有限公司(下文简称“协鑫”)的多晶硅工厂的新建产能逐步爬坡放量,同时,四川永祥的2个新建多晶硅生产项目也如期开工建设;其他方面,晶科能源位于滁州、海宁、上饶、义乌等生产基地的拉棒扩产项目陆续开工;晶澳位于包头的拉晶项目顺利投产,其在义乌的太阳电池和光伏组件项目也正在推进;隆基绿能在西安和银川的拉晶项目也如期扩产。

按照光伏产业链各环节龙头企业陆续发布的扩产计划,至2020年底,硅片方面,天津中环半导体股份有限公司、隆基绿能、晶科能源的产能将分别提升至58、65和19 GW;太阳电池方面,上海爱旭新能源股份有限公司、通威集团有限公司、隆基绿能的产能将分别提升至22、30~40和15 GW;光伏组件方面,隆基绿能、协鑫、晶科能源的产能将分别提升至25、21和25 GW。可以看出,“大者恒大”的趋势愈加显著。

3.5 光伏发电的影响力逐步加强

近年来,户用光伏电力系统、光伏路灯等产品的推广使光伏发电不再是“不食人间烟火”的产业。2020年4月,光伏发电为珠穆朗玛峰的通信基站提供了稳定的能源供应,同时也最大限度地保护了珠穆朗玛峰的生态环境,在减少污染的同时还节约了运营成本。

在能源转型的关键时期,全球能源巨头纷纷布局新能源领域,中国石油天然气集团有限公司、中国石油化工集团有限公司、杜克能源公司等企业的加入,以及中国民营光伏企业不断寻求与中国华电集团有限公司、大唐集团、中广核等国家能源企业之间的合作,都为光伏行业注入了新的支持力量。中资、外资优势互补,国企入局夯实基础,各自扮演好自己的角色,共同为能源转型做出贡献。

4 总结

光伏产业是中国为数不多的能够同步参与国际竞争,并具有产业化领先优势的产业。在刚刚过去的2020年上半年,突如其来的新冠疫情让光伏人经历了前所未有的挑战。但面对复杂的市场形势,中国光伏企业凭借着坚强的韧性,仍保持了相对稳定的发展态势。展望2020年下半年,在竞价、平价、户用等项目的多轮驱动下,国内光伏市场将实现恢复性增长,并有望在今年第4季度迎来装机高潮。全球光伏市场需求也将有所好转,但仍需密切关注国际上新冠疫情的变化情况及其给全球经济带来的不确定性。