商誉对企业融资成本的影响研究

2020-09-17曹琴芬

摘要:在衡量商誉时是否规范合理、商誉减值是否公平、商誉披露质量是否达标都是很关键的。按照决策有用的角度,会计的核心意义是给企业不同的对象都能够带来有价值的资料和数据,帮助他们做出最佳选择。所以商誉的会计数据能不能给企业的有关人士带来帮助和参考,可以用来评估商誉计量的质量和水平。投资方和债权方是与企业紧密相连的存在,对于企业的走向和抉择都能够发表意见和起到影响,所以商誉能不能给他们带来有价值的线索同样相当关键,因为这也关系到企业的融资难度以及融资成本。因此,本文对于商誉与融资成本关系的讨论,有利于帮助企业认清商誉及其计量对融资成本造成什么样的影响,从而能够提前加以防范、规避商誉对融资带来的消极影响。

关键词:商誉;融资成本

中图分类号:F275 文献识别码:A 文章编号:2096-3157(2020)20-0079-03

近年来,随着我国企业进入转型升级的新阶段,出现了许多的并购案例,商誉也大量增加。截至2017年,已经披露的2017年年报的上市公司合计商誉超过1.1万亿元,其中创业板上市公司商誉合计4820亿元,比2016年提高了1.5倍左右。在此期间,因为被并购企业可以带来比预算中更多的回报,商誉不会遭受减值压力,然而只要行业发展出现危机,被并购企业业绩一旦不达标,商誉就可能面临全额计提的压力。一旦商誉遭受大幅减值,必将给公司经营业绩带来重创,商誉的存在及商誉减值会引起投资者和债权人对企业经营状况及成长性的额外考量而采取不一样的决策行为,由此对应地会影响企业融资的难度和成本。对于不同融资方式下的融资成本,商誉所带来的影响又是不一样的。分析商誉与企业融资成本的关系,以及如何应对商誉产生所潜在的消极影响,是理論界和实务界长期关注的问题。

一、前期相关文献回顾

关于商誉本质,Miler(1973)认为企业应该被看作是一个开放的、有机的整体,其中的各个组成部分不能单独存在,这些组成部分相互之间协同作用,使得这个整体价值大于各个组成部分价值的简单相加。美国财务会计准则委员会(FASB)在1999年首次提出的“核心商誉”中,也提到了商誉的六个要素之一,是收购企业与被收购企业净资产和业务结合的预期协同效应的公允市价。

对于商誉带来的超额收益。李玉菊,张秋生,谢纪刚(2010)认为在实务中应用直接计量方法时存在很多不确定因素,会使商誉计量主观性较强,例如长时间地处于超额盈利的状态中、贴现率、主要商品的发展时间、核心科技等对企业的价值产生的作用等。

对于商誉给融资成本造成的影响,徐经长(2017)等结合相关资料和数据,认为并购商誉的具体数额和债务融资开支具有明显的负向关系,商誉减值数目和债务融资开支则是正向关系。翟岁兵(2017)认为,并购商誉的判断会造成企业债务融资开支的减少,商誉减值的判断会造成企业债务融资开支的增多。商誉的波动会波及到债权方评估借贷资金的数额,假如波动的趋势与计划中一致,则债务市场把商誉当作了在今后可以促进经济增长和收益的资产。

石豪骞,孟晓俊(2018)通过实证案例发现,具有期末商誉资产的企业,他的权益资本开支不会太高。商誉资产的数目和权益资本开支具有正向关系,特别在国企中十分明显,所以可以认为商誉资产给权益资本开支会造成先提高再压低的作用。联系领导的权责来分析,可以看到领导掌权较大的国企中,商誉资产对权益资本成本的影响更显著。

二、案例介绍

联建光电是一家广告企业,主营业务为LED应用的开发、制造和售卖。从2003年创办,2011年上市,联建光电发展迅速且势头不错。这几年,联建光电进行了不少的并购交易,从2013年开始到现在,已经投入了50多亿元并购了十几家企业。但是,联建光电却没有因此发展得更好,而是走向了下坡路,受并购公司的牵连,不断面临着有关部门的处罚、不真实业绩、商誉受损、股价和股权受损等问题,发展到后期只能售卖股权。挑选联建光电当作研究对象具有一定的普遍意义,借助研究它的并购历史和商誉水平波动,以及融资开支的欺负,来找出双方的联系,从而引申到创业板上市企业的商誉和融资开支之间具有怎样的关联和作用。希望能够归纳出一些参考意见,给大家参考。

联建光电在上市的一年后,就出现了收入提高缓慢、利润持续走低的问题。从数据分析,2014年起的四年间,联建光电并购了13家企业,投入接近55亿元,但并购对象的净资产只有不到8亿元,也就是说这其中涵盖了大量的商誉。收购工作基本是PE估价,如果业绩保证很大,就算估价昂贵也还是能够成交,也就产生了十分巨大的溢价数额。再来看被并购企业的业绩保证,在2016年、2017年,被并购的企业的业绩保证都保证会超过4.4亿元和5.5亿元。对比收购数额55亿元来看,收购的市盈率仅仅12倍和10倍,比起上市企业中小板中普遍在40倍的情况来说显然低了太多。

并购完成后,企业的绩效有了一定的提高,总体来看,2014年开始的三年间,企业创造的净收益达到了1.3亿元、1.6亿元、2.6亿元,对比前期达到了6.7倍、0.3倍、0.6倍的提高,这显然已经符合了当初并购计划所设置的期望值,联建光电的市值也在2015年一跃攀升到了250亿元左右。

但是好景不长,分析2017年的财务报表,被并购的企业明显达不到业绩保证的数值。数据表明,2015年开始的三年间,被并购企业的业绩目标设置为2.1亿元、4.4亿元、5.5亿元,但实际数额值是2.3亿元、4.3亿元和4.1亿元,明显在2017年的时候,被并购企业的实际状况是远远不达标的。

2017年的业绩不达标,所以只能降低商誉。按照2017年的财务报表来看,企业一共减少了5.58亿元的商誉,这其中大部分是业绩严重不达标的子公司,包括1.8亿元的深圳力玛、1.3亿元的励堂营销等。有了这次大量商誉减值影响,联建光电在该年亏损达到了2.4亿元。

三、案例分析

挑选联建光电从上市之后,在进行并购交易的期间的资料和信息展开分析。

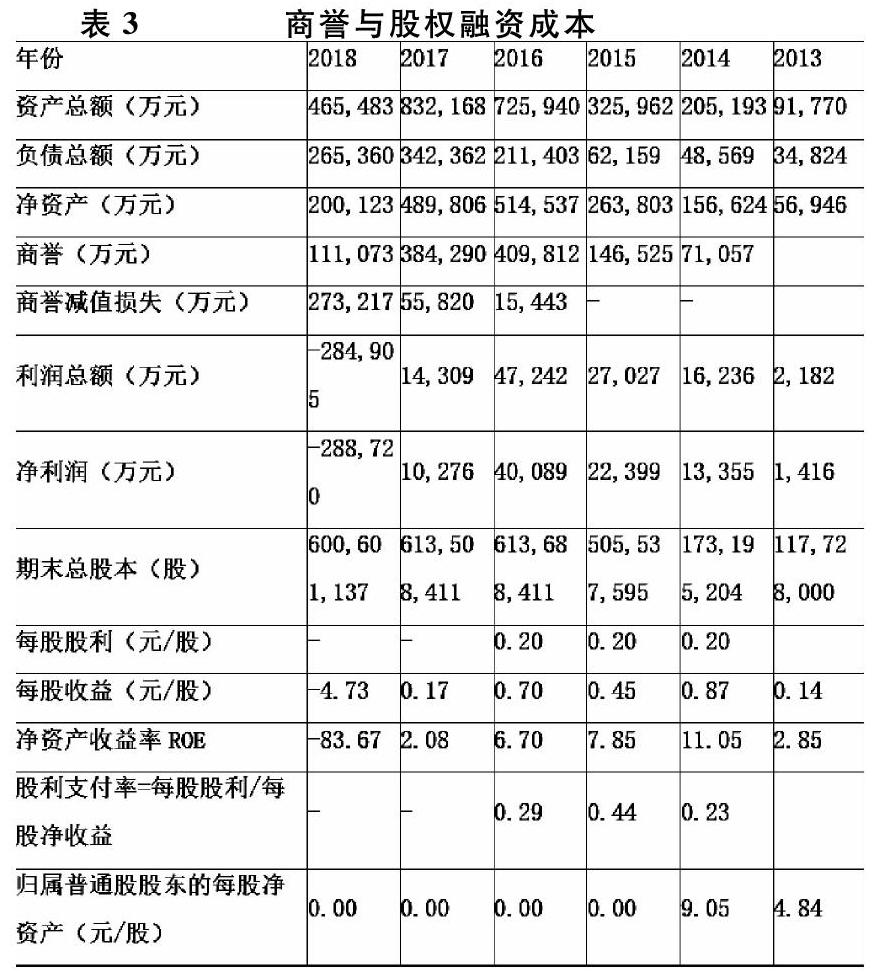

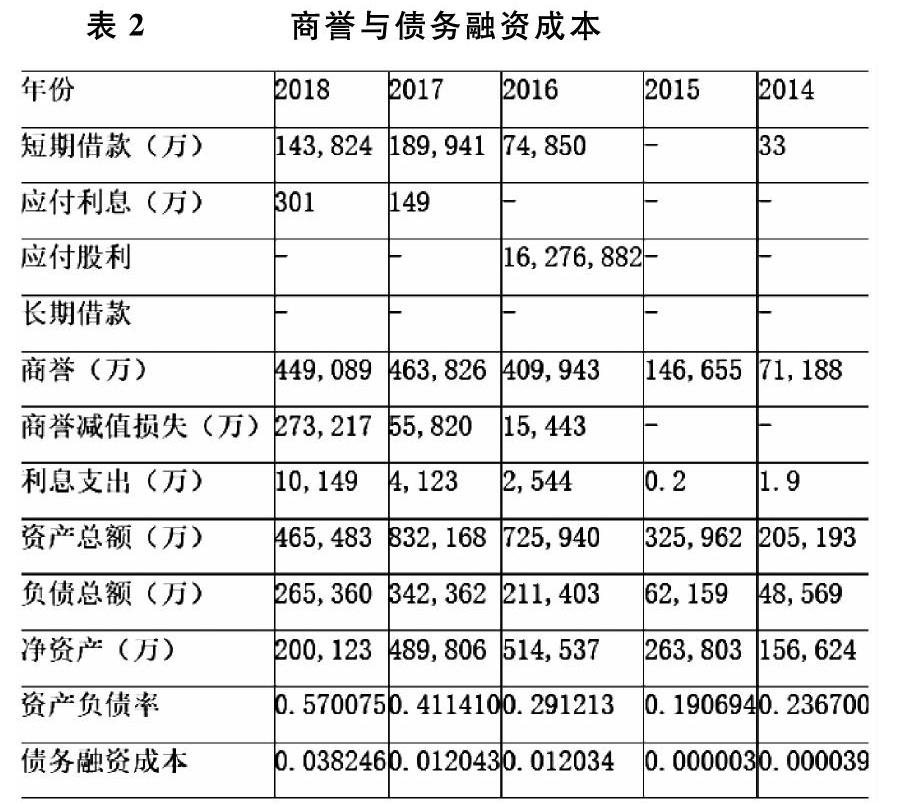

1.联建光电商誉及减值准备

从表2的数据来看,在2014年开始的三年内,联建光电进行了很多的并购交易,收获大笔商誉,却没有计提商誉减值准备,这就是一个很大的隐患。2017年,企业商誉减值损失为55820万元。2018年企业衡量了商誉的可收回价值,又追加了273216万元的减值,这其中的根本在于对今后业绩没有信心。

2.联建光电债务融资成本

从表2中来比较商誉和商誉减值亏损的波动和债务融资开支的起伏能够发现,在2014年开始的五年间,联建光电在商誉高的时候基本伴随着大量的债务融资开支。不过2015年比前一年的商誉有所提升,但债务融资开支却下降了,表示商誉跟债务融资开支之间的作用不是即时发生,而是滞后产生,先减少后提高。并且,商誉减值多则债务融资开支就多。这中间,2018年企业面临着大量的商誉减值亏损,那一年的利息开支就大量提高,在债务融资开支方面,说明遭到了巨大的正向波及。但2014年及之后的一年都沒有产生商誉减值亏损,利息开支少,债务融资开支很少,几乎可以当做没有,就表示债权方把商誉减值当做负面消息,增加借贷金额的收益,所以债务融资开支就变多了。

3.商誉及商誉减值与股权融资成本

跟无商誉的时候比起来,2014年开始的四年间的每股回报、ROE、股利支付率等都是更大的,所以投资方具有的收益可能就更高,企业的发展趋势良好,就会获得投资方的青睐,企业需要投入的股权融资开支就少。但是商誉的不断提高不等于股权融资成本就一定会减少,我们分析2015年和2017年的数据可以发现,虽然2017年的商誉较大,但净资产收益水平却并没有相应也增高。高净资产收益率说明股东的投入回报大,2017年虽然商誉大但投资方没有获得相应的高回报,会让投资方失望,在后续发展中降低投资数额,对于企业来说资金量就会减少。产生减值损失时,股利支付率会波动,特别是减值损失较高的情况下,企业不能够派发股利,投资方的收益必然受损,肯定会十分失望而收紧后续的投资数额,导致企业股权融资受限,开支提高。

四、研究结论

商誉数目和债务融资开支的联系是先减少后增加,企业商誉减值和债务融资开支具有正向联系,这对于目前的商誉和债务融资开支具有负向联系的定论是有所矛盾和冲突的。但由于我们调研的对象是创业板的上市企业,同时最近几年商誉减值大量产生,对企业的发展有着不小的打击,必然给商誉和债务融资开支有不小的影响。还有,商誉资产减值和股权融资开支具有正向联系。在具备商誉资产的时候往往具备较少的股权融资开支,企业商誉给股权融资开支的作用是先减少后增加的。分析造成这种现象的原因,是因为股东或多或少会同意企业并购能够创造价值、带来好的影响。但假如商誉数额太大,对于投资者来说就未必是个好消息。从这点上分析,股东能够同意数量适中的商誉,但假如商誉数目太大则难以接受。

针对上市企业不断变动的指标情况,不难发现商誉和商誉减值给融资成本带来的影响。特别是巨大的商誉减值出现是,必然给企业的融资工作造成大量的难题。说明企业,特别是非大型企业在成长和进步的时候,不可以急功近利,过于心急,否则很容易就像文中的案例企业联建光电那样,进行大量并购后反而损失巨大。一定要思考目前的自身状况,调查大环境和市场状况,谨慎选择合理的融资模式。

参考文献:

[1]徐经长,张东旭,刘欢欢.并购商誉信息会影响债务资本成本吗?[J].中央财经大学学报,2017,(3).

[2]陆正飞,强.中国上市公司融资行为研究[J].会计研究,2003,(10).

作者简介:

曹琴芬,供职于杭州鑫福锦纶有限公司。