基于股利贴现模型的股票内在价值分析

2020-09-15杨海洋

杨海洋

内容摘要 中国股票市场自1989年开始试点,到如今整整30年,已初具规模,但与美股相比还是有较大差距,文章借鉴股利贴现模型戈登模型和两阶段增长模型对招商银行股票(600036)实例研究,并提出了该模型在实证方面的局限性。

关键词 股利分配 股利贴现 资本资产定价模型 内在价值

1 引言

自2008年开始,中国越来越多的人进入股市投资,有人说,股票是对公司的所有权,赋予股东剩余索取权。但是,现实是大多数股民的目的并不是想要对公司决策产生影响,他们追求的是股价上涨带来的资本盈利,或是单只股票异质性的个人魅力,或是交易所交易基金ETF的集体魅力。

2 股利贴现模型应用实例分析——以招商银行为例

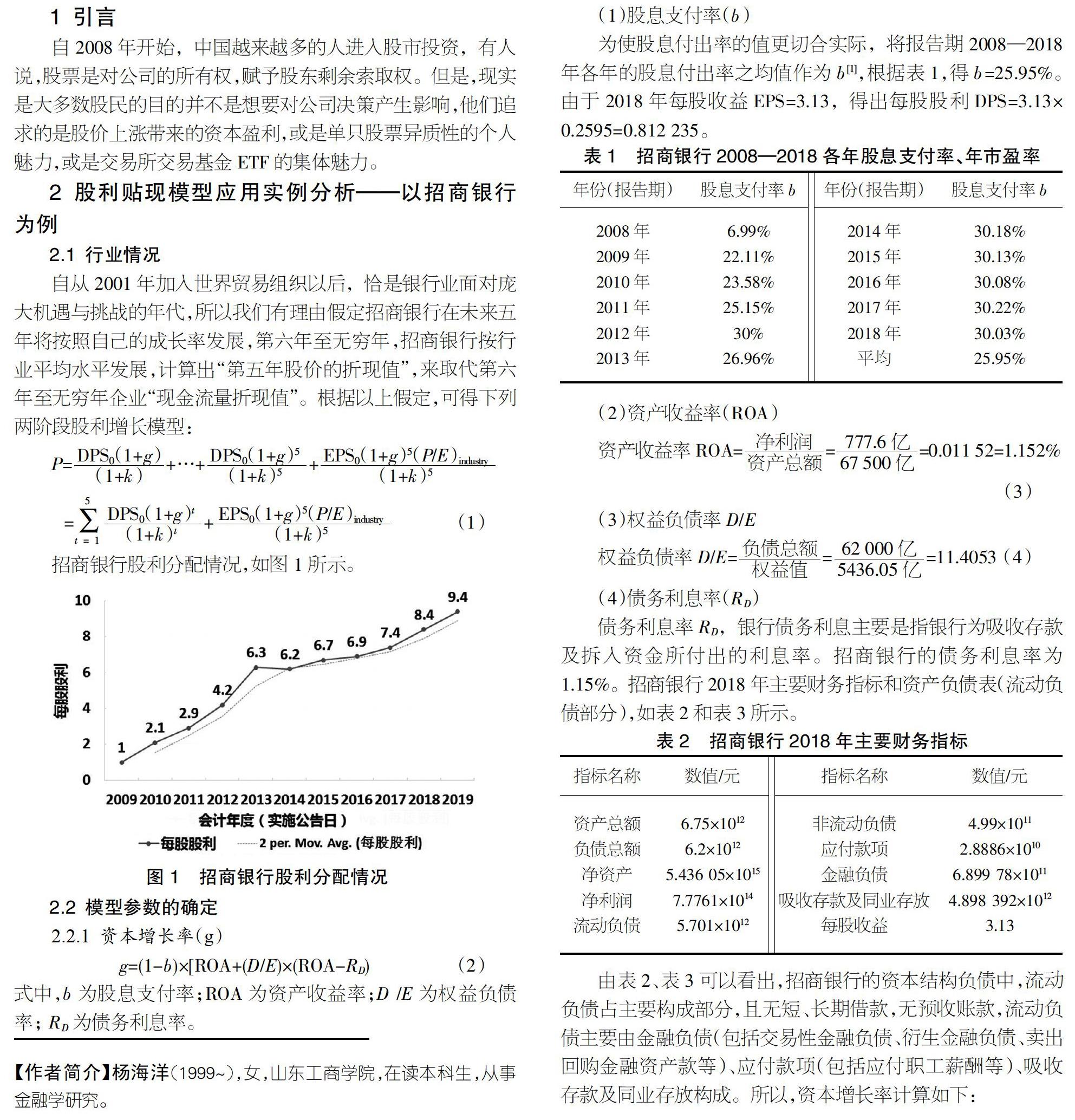

2.1 行业情况

自从2001年加入世界贸易组织以后,恰是银行业面对庞大机遇与挑战的年代,所以我们有理由假定招商银行在未来五年将按照自己的成长率发展,第六年至无穷年,招商银行按行业平均水平发展,计算出“第五年股价的折现值”,来取代第六年至无穷年企业“现金流量折现值”。根据以上假定,可得下列两阶段股利增长模型:

(4)债务利息率(RD)

债务利息率RD,銀行债务利息主要是指银行为吸收存款及拆入资金所付出的利息率。招商银行的债务利息率为1.15%。招商银行2018年主要财务指标和资产负债表(流动负债部分),如表2和表3所示。

由表2、表3可以看出,招商银行的资本结构负债中,流动负债占主要构成部分,且无短、长期借款,无预收账款,流动负债主要由金融负债(包括交易性金融负债、衍生金融负债、卖出回购金融资产款等)、应付款项(包括应付职工薪酬等)、吸收存款及同业存放构成。所以,资本增长率计算如下:

g=(1-b)×[ROA+(D/E) ×(ROA-RD)

=(1-0.2595)×[0.011 52+11.4053×(0.011 52-0.0115)]

≈0.008 699=0.8699% (5)

2.2.2 股权成本(k)

股权成本(也称权益成本)是投资一家企业股权时所要求的必要收益率,可以理解为经风险调整后投资一家企业股权的机会成本。公司承受的风险越大,其权益成本k就越高。经常使用于评估权益成本的模型之一就是资本资产定价模型 (CAPM)。根据CAPM模型,必要收益率可以由无风险利率和市场股权风险溢价计算得出。

(1)无风险利率

无风险利率根据经验,通常选择与投资时段相匹配的国债收益率[2]。以2008年12月31日到2019年12月1日的一年期国债平均收益率作为市场无风险利率[3],即2.7%。

(2)股权风险溢价

股权风险溢价通常通过评估股市的长期收益率和国债收益率来得到。以HS300指数(沪深300)作为股票市场基准,上证国债指数作为国债收益基准,评估得到的股权风险溢价为8.0%。

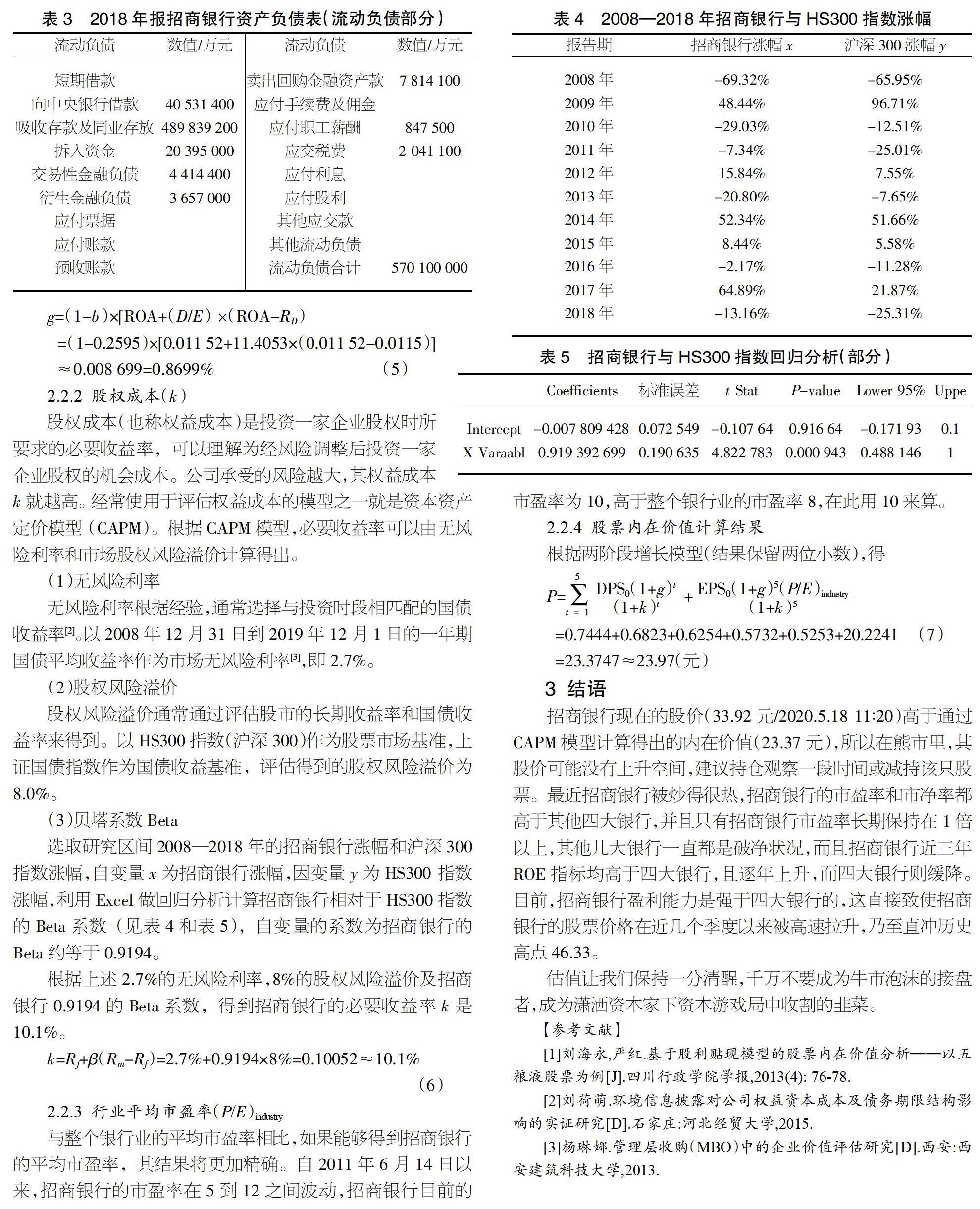

(3)贝塔系数Beta

选取研究区间2008—2018年的招商银行涨幅和沪深300指数涨幅,自变量x为招商银行涨幅,因变量y为HS300 指数涨幅,利用Excel做回归分析计算招商银行相对于HS300指数的Beta系数(见表4和表5),自变量的系数为招商银行的Beta约等于0.9194。

根据上述2.7%的无风险利率,8%的股权风险溢价及招商银行0.9194的Beta系数,得到招商银行的必要收益率k是10.1%。

2.2.3 行业平均市盈率(P/E)industry

与整个银行业的平均市盈率相比,如果能够得到招商银行的平均市盈率,其结果将更加精确。自2011年6月14日以来,招商银行的市盈率在5到12之间波动,招商银行目前的市盈率为10,高于整个银行业的市盈率8,在此用10来算。

2.2.4 股票内在价值计算结果

3 结语

招商银行现在的股价(33.92元/2020.5.18 11∶20)高于通过CAPM模型计算得出的内在价值(23.37元),所以在熊市里,其股价可能没有上升空间,建议持仓观察一段时间或减持该只股票。最近招商银行被炒得很热,招商银行的市盈率和市净率都高于其他四大银行,并且只有招商银行市盈率长期保持在1倍以上,其他几大银行一直都是破净状况,而且招商银行近三年ROE指标均高于四大银行,且逐年上升,而四大银行则缓降。目前,招商银行盈利能力是强于四大银行的,这直接致使招商银行的股票价格在近几个季度以来被高速拉升,乃至直冲历史高点46.33。

估值让我们保持一分清醒,千万不要成为牛市泡沫的接盘者,成为潇洒资本家下资本游戏局中收割的韭菜。

【参考文献】

[1]刘海永,严红.基于股利贴现模型的股票内在价值分析——以五粮液股票为例[J].四川行政学院学报,2013(4): 76-78.

[2]刘荷萌.环境信息披露对公司权益资本成本及债务期限结构影响的实证研究[D].石家庄:河北经贸大学,2015.

[3]杨琳娜.管理层收购(MBO)中的企业价值评估研究[D].西安:西安建筑科技大学,2013.