利率市场化对商业银行影响的实证分析

2020-09-10高越

摘要:一直以来,存贷业务收入一直是商业银行的主要收入来源,非利息收入占比较低。随着利率管制逐步放开,存贷息差的缩小在短期内会对商业银行盈利能力产生较大冲击;长期来看,商业银行在迎来挑战的同时也迎来了机遇。商业银行逐步加速金融科技布局,优化业务流程,创新业务结构,逐步提高手续费和佣金收入占营业收入的比重,减少对传统存贷业务的依赖,顺应时代潮流来提高行业竞争力。

关键词:利率管制;商业银行;市场化

1.引言

2019年两会正式提出了对金融行业进行供给侧改革,而利率市场化改革作为其中一部分,主要目的是为了减轻政府对金融业的过度干预而产生的金融抑制问题。金融作为实体经济的支撑,金融服务业运行的低效率会导致经济发展不充分,影响一国的经济发展水平。加速利率市场化改革一方面能够有利于释放经济潜能,促进经济发展,更好地发挥金融业的服务作用,另一方面,商业银行也将迎来改革的阵痛,改革会对商业银行的运营造成风险。本文以中国工商银行为例,对其2008年至2017年十年的财务指标进行分析,研究利率市场化对商业银行的影响。[1]

2.利率市场化对商业银行影响的实证分析

2.1样本与变量的选择

本年以中国工商银行为例,选择其2008-2017十年财务报表指标数据进行分析,讨论利率市场化对其盈利能力的影响,数据来源于《中国金融年鉴》和其历年公开发布的财务报表。

资本收益率(ROE)与资产收益率(ROA)是用来衡量商业银行盈利能力的两个指标,本文选择资产收益率作为解释变量,主要原因即商业银行的资本规模相较于其他行业较低,负债占比较大,若使用资本收益率,会使回归结果有一定偏差。

本文选择净利息差(NIM)来测量利率市场化推进的程度,利率一旦放开管制,存款利率必然上升,贷款利率必然下降,存贷息差的收窄是直接表现。

为了保持量纲上和数据级的一致性,商业银行资产规模的测定选用资产总额的自然對数(lnAsset);资产结构使用贷款占比来度量,即贷款总额/资产总额(ALR);用存款占比即一般性存款总额/负债总额(DL)来衡量商业银行负债结构;中国工商银行的经营效率则考虑其成本控制水平,考虑用成本收入比率来衡量即营业成本/营业收入(CIR);

根据巴塞尔协议规定,使用资本总额/加权风险资产总额(CADR)来度量商业银行的资本充足率,评估其经营风险;使用手续费及佣金收入总额/营业收入总额占比(INB)来衡量商业银行业务结构,这一比率体现了商业银行对传统业务的依赖程度;不良贷款率(NPL)可以用来评价商业银行的资产质量即其所面临的信用风险大小,即不良贷款余额在贷款总额中的占比。

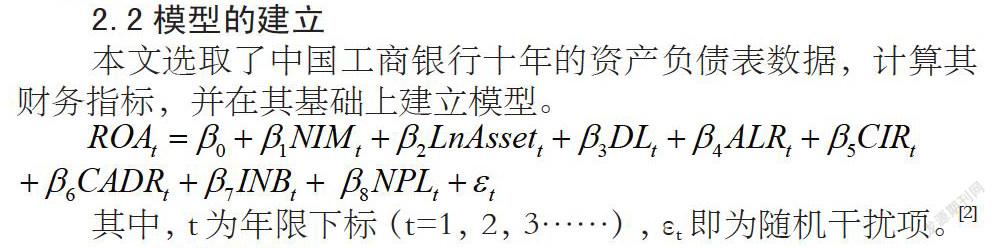

2.2模型的建立

本文选取了中国工商银行十年的资产负债表数据,计算其财务指标,并在其基础上建立模型。

其中,t为年限下标(t=1,2,3……),εt即为随机干扰项。[2]

2.3平稳性检验

本文采取中国工商银行十年财务报表数据,即为时间序列数列,时间序列数据若不平稳会导致虚假回归,因此先需要进行平稳性检验来排除虚假回归,再进行模型的回归分析。因此本文先进行了ADF检验,由于无论在5%或10%的置信区间下都接受了原假设,则数据是不平稳的,因此对数据进行一阶差分处理。

根据检验结果可知,在5%的置信区间下,拒绝原假设即一阶差分项平稳。

2.4协整检验

在对样本数据进行一阶差分通过平稳性检验以后,需要对模型进行协整检验,来判断资产报酬率与被解释变量净利息差、资产结构、负债结构、资本充足率、不良贷款率等这些财务指标之间是否存在协整关系。本文采用EG(Engle-Granger)两步法更具有科学性,因此用此方法进行协整检验.

根据检验结果,EG(Engle-Granger)两步法检验的结果的P值为0.0021,那么在1%的置信区间下,这些变量之间存在协整关系。

2.5实证回归

根据以上结果,本文开始对其进行回归分析。以中国工商银行2008-2017年十年的财务报表数据为依据,解释变量为资产充足率(ROA),资产结构、负债结构、不良资产率、净利息差、资本充足率、资产规模大小、营业收入结构、成本控制水平等变量作为控制变量,从而来考虑利率市场化下商业银行的盈利能力是否受到影响并对其影响进行定量分析,本文采用逐步回归使得分析结果更准确。

根据结果可知,R-squared是93.52%,Adjusted R-squared为88.33%,则模型拟合程度较高。且净利息差、不良贷款率、资产结构、资本充足率、营业成本控制都通过了10%置信区间下的显著性检验,下面依次分析单个变量。

文章选取净利息差(NIM)代表中国利率市场化的推进程度,其系数为0.065476,为正值,就代表了净利息差的扩大,对商业银行盈利能力有显著影响,且在5%的置信区间下,净利息差每扩大一个百分比,商业银行盈利能力提高0.065476个百分比。

资产结构(ALR)即贷款总额占资产总量的比例对盈利能力也具有显著的影响。资产结构提高一个百分点,商业银行资产报酬率提高0.037486个百分点,贷款比例的提高对商业银行盈利能力产生正效应。

本文将商业银行的成本控制能力用营业成本占营业收入的比例来确定,其相关系数为-0.34664,为负值,即营业成本占比越高,会降低商业银行的盈利水平。

资本充足率(CARD)对商业银行的盈利能力有正效用,资本充足率每提高一个百分比,商业银行的盈利能力能提高0.055493个百分点。

较高的不良贷款率(NPL)同样对盈利能力同时产生了消极影响,即不良贷款率提高一个百分点,商业银行的盈利能力将降低0.086547个百分点。[3]

3.结论

3.1相关思考

利率市场化对于商业银行的盈利能力和经营效率有显著性影响,存贷业务依旧是商业银行的主营业务,利息差的收窄严重影响商业银行的经营收入。

除了利息差的变动以外,模型中的其他因素也对商业银行的盈利能力产生显著的影响。一般来说,盈利能力的强弱往往与资产规模大小呈正相关,原因在于商业银行日常经营具有规模效应,因此中国工商银行作为四大国有行的领头羊,其盈利能力也是保持前列。负债结构与盈利能力呈现正相关的效果,由于商业银行作为存款性质的金融机构,稳定足额的存款负债的来源是有效资产投放的基础。存贷比即贷款结构对于盈利能力的影响需要根据各家商业银行的风险控制水平来具体问题具体分析,若商业银行能够提高成本控制水平,提高资本利用效率,则会对商业银行盈利能力有积极的促进作用。

3.2对策建议

加大拓宽业务结构,提高非利息收入占主营业务之比,因为利率的频繁波动并不会对非利息性收入造成影响,非利息收入的主要构成即为开展中间业务所获得的手续费和佣金收入,因此必须保证传统的表外业务例如结算、信托、担保等具有相应比重,并且我国的大型国有银行因为具有规模优势,可以通过设立子公司、或内部设立相关业务部门的形式变相实现混业经营,可以绕开我国金融业分业经营的管制,提高非利息收入的占比。

商业银行在经营过程中仍应该以利润最大化为目标,提高内部管理水平,通过对于体制内部结构的优化,向扁平式公司结构转换,减少信息传递成本,避免官僚风气,以科学的公司治理为基础,从而发挥协同效应,使1+1>2,借助资本管理、风险计量、科技金融等方法,精耕细作,实行高效科学的管理。

降低商业银行入行门槛,实现银行间的充分竞争。只有在充分竞争、避免垄断的市场前提下,才能够激发商业银行自主创新的意识,意识是行为的根本动力。目前我国国有银行市场占比较大,且各银行间业务重叠导致中小银行发展困难,即使垄断程度未严重影响到行业发展,但是由于商业银行的进入门槛较高,外资的引入较少,民营银行依旧占比很低。因此,降低垄断程度,提高金融业开放程度,是促进竞争,提高效率的基本途径。

参考文献:

[1]王翠,张承海.利率市场化下商业银行的存贷利差研究[J].财政与金融,2018(6):56-58.

[2]刘晓瑜,彭瑛琪.利率市场化下我国商业银行的盈利能力影响测度[J].江西社会科学,2018(3) :8-16.

[3]喻微锋,周永锋. 存款竞争对信贷市场的影响研究——基于利率市场化进程的考察[J].当代经济科学,2019(1):45-48.

作者简介:高越(1997-),女,江蘇泰州人,硕士,学生,上海大学。