中国海外黄金矿业资源投资开发分析

2020-09-03石和清

石和清

(有色金属技术经济研究院(中国有色金属工业信息中心),北京 100814)

黄金具有货币、一般商品双重属性,黄金历史上是货币现在依旧是各国央行储备构成,黄金一直是关系国家金融安全和战略发展的重要产业,长期以来众多国家对黄金行业实行严格管制;中国将黄金从有色金属产业中单列管理,黄金也是中国商品市场最后开放品种之一。中国是世界最大黄金生产消费国,但长期以来中国黄金供应存在巨大缺口供不应求。利用好境外重要矿产资源(如黄金等)不单是提高我国矿产资源企业竞争优势的重要途径,更是保障国家经济安全的战略举措[1]。目前海外大多数国家的矿业发展水平较低,出口的矿产品仍以低附加值的原材料为主,处于整个矿业产业链的低端,这为中国与沿线发展中国家开展产业合作提供了可能[2]。新时期随着中国“一带一路”倡议的推进和“人民币国际化”的步伐加快,黄金在不断为国家战略实施提供有力支撑。

回顾2019年中美贸易冲突持续反复,全球经济增幅放缓,美联储货币政策转向,世界各国央行购金达到近50年来新高,加上未来全球矿产黄金供应端将呈现紧平衡,国际黄金矿业巨头并购加速……进入2020年,随着新型冠状肺炎疫情全球蔓延,世界经济受到严重冲击转向衰退,全球性货币宽松浪潮再次来临,新时期黄金资产周期配置和投资价值不断凸显;而审时度势大力进行海外黄金资源投资、并购与开发,服务国家发展战略前景广阔。

1 中国海外黄金资源投资开发现实意义

1.1 弥补国内供应缺口提高国家资源保障水平

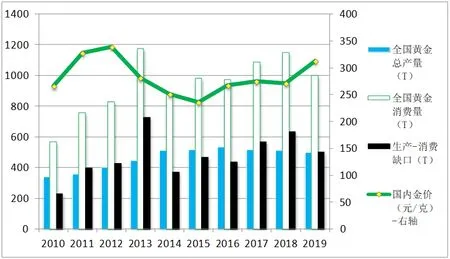

黄金是目前国内少数几个供应严重短期的有色金属品种之一。中国黄金协会公布资料显示,2013年中国黄金生产消费缺口达到730吨为近期高峰;2019年中国总计生产黄金500.42吨(连续13年位居世界第一)、消费黄金1002.78吨(连续7年位居世界第一),生产消费缺口为502.36吨;中国黄金生产消费缺口主要依靠进口,多年来中国每年进口黄金超过1000吨是世界最大黄金进口国之一,近期生产-消费缺口有扩大趋势(图1)。按照产量实物消费量简单计算2019年中国黄金产业对外依存度为50%;按照实际进口推算更高最近几年中国年均黄金进口量都在1000吨以上。

图1 最近10年(2010-2019年)来中国黄金生产消费实物缺口分析

中国黄金及其深加工产品生产无法满足国家战略实施和广大人民实物消费投资需求,中国黄金生产消费缺口巨大、黄金产业对外依存度过高,这是当前中国黄金工业产业发展面临的最大、最突出问题。而大力进行海外黄金资源投资开发,可以弥补国内供应缺口,提高国家资源保障水平。近年来国内众多企业开始纷纷利用国内国外两种资源,加快走出去步伐;特别是随着国家“一带一路”倡议的推进,中国黄金产业正在加快融入世界黄金产业的步伐,并在国际黄金舞台上拥有越来越大的影响力。

1.2 助力“一带一路”倡议不断支撑人民币国际化

2013年9月7日和10月3日,中国国家主席习近平访问哈萨克斯坦、印度尼西亚期间先后提出共同建设“丝绸之路经济带”与“21世纪海上丝绸之路”。中国“一带一路”倡议,是一张贯通“欧亚、连结东西”的发展蓝图,在互联互通、互利合作中带动沿线国家和中国经济增长,促进区域经济的稳定繁荣,并共同拓展新的发展空间。“一带一路”行动倡议是新时期中国扩大对外开放、推动经济发展、提升国际地位的重大战略部署,矿产资源领域的发展合作在全球性和区域性的经济合作发展中起基础性和先行性作用[2]。而黄金兼具商品和货币双重属性,是重要的全球性战略资产和各国金融储备体系的基石,黄金产业在一带一路倡议中具有先发优势。

有关机构统计资料显示,“一带一路”沿线国家黄金矿产资源丰富、消费需求旺盛、投资交易活跃,黄金资源储量总和近3万吨,超过全球总储量一半;目前全球20大在产黄金矿山中有10座位于该区域,全球黄金资源20强金矿有14座位于该区域。而有色信息中心统计,2018年全球40大黄金生产国中有30个国家地区与中国政府签署共建“一带一路”合作文件参与“一带一路”建设,世界主要黄金生产大国参与一带一路建设已经成为主流。中国在黄金产业发展上的技术、装备、资金、人才优势与沿线国家丰富的黄金资源、广阔的市场前景互补性强;一带一路”给沿线国家带来经贸合作新机遇的同时,也给人民币国际化注入了新动力,中国“一带一路”和人民币国际化战略重塑国际黄金产业新格局。

进入新时期随着全球经济重心东移,美国亚太战略再调整,中国一带一路倡议加速推进,中美贸易冲突出现升级反复,当前国际贸易摩擦贸易战已经从传统贸易层面逐渐升级为金融货币层面;而国际货币体系中人民币地位不断上升,具有金融货币属性的黄金正在价值回归为人民币增信;大力进行海外金矿资源开发,将不断助推人民币国际化。而截止2019年12月末,中国人民银行国家外汇储备余额为3.11万亿美元,黄金储备1948.31吨(折合954.06 亿美元),占央行储备比重为2.96%,占比在全球主要经济体央行中偏低。中国人民银行报告显示,人民币国际化经过十年的发展,人民币计价货币功能逐步呈现,支付货币功能稳步增强,投融资货币功能不断深化,金融交易功能大幅改进,储备货币功能明显提升。根据环球同业银行金融电讯协会(SWIFT)数据,截至2018年末人民币为全球第五大支付货币,占全球所有货币支付金额比重为2.07%,较2017年同期1.61%有所上升,排名仅次于美元、欧元、英镑及日元。

1.3 有利于提高我国矿业企业国际化水平助力企业做大做强

当今世界, 有色金属资源开发、冶炼和加工已经打破国界, 形成了跨国生产经营的格局, 可以说, 有色金属矿业已经步入“面向全球”的发展阶段[3]。,在经济全球化作用的推动下,我国矿产资源企业实施全球化经营战略已成为必然趋势[1]。普华永道发布的《2018全球矿业报告》,以2018年12月31日的市值计算出2018年全球40强矿业上市公司,40强名单中有8家黄金企业(另外有3家铜金、金银企业入选榜单),这8家黄金企业海外6家(美国纽蒙特矿业公司排名9、加拿大巴里克黄金公司排名11、澳大利亚纽克雷斯特矿业公司排名16位、俄罗斯极地黄金排名21、Agnico-Eagle Mine 公司排名24、加拿大黄金矿业公司排名第27位、英美阿山帝黄金公司排名35),中国2家(紫金矿业排名20、山东黄金排名26)。但我国海外矿业合作整理能力弱,矿产资源供应能力差;矿产资源开发强度过大,环境问题突出,矿产资源可持续发展能力不足;还没有具备世界竞争力的跨国矿业企业;矿产资源经营多元化水平低、行业集中度低[2]。大力进行海外金矿资源开发参与国际竞争,有利于提高我国矿业企业国际化水平,也是我国黄金企业做大做强必由之路。

2 中国海外黄金资源投资开发现状及其成果

2.1 全球黄金资源储量分布分析

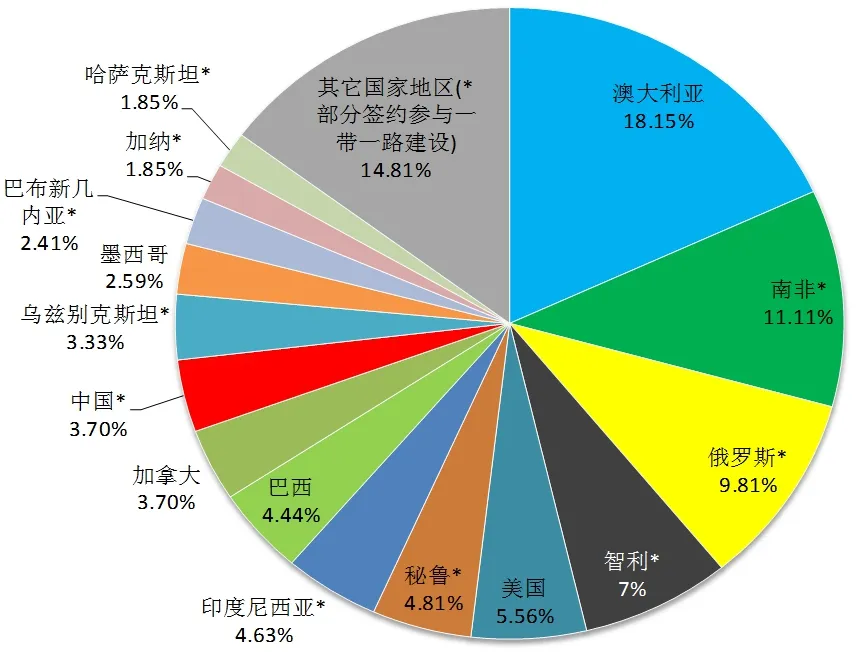

根据美国地调局(USGS)《Mineral Commodity Summaries 2019》资料统计,截止2018年底世界黄金资源总储量为54000吨(图2)。按2018 年世界矿产黄金产量3503吨的开采水平计算现有世界黄金资源储量静态保证年限为15.42年。而全球的黄金矿产资源分布不均,世界黄金矿产资源主要沿环绕太平洋地区大陆分布,2018年环太平洋地区10个国家:美国、加拿大、墨西哥、智利、秘鲁、巴布新几内亚、澳大利亚、印度尼西亚、中国、俄罗斯等黄金资源储量总量为3.38万吨,占当年全球黄金总储量比重为62.60%;其它黄金资源量较大国家主要分布在非洲中南部(如南非)和中亚国家(如哈萨克斯坦、乌兹别克斯坦等)。目前澳大利亚是全球黄金资源储量(基础储量)最为丰富的国家,黄金储量9800吨,全球黄金储量占比为18.15%;其次为俄罗斯6000吨,全球占比为11.11%;再次为南非5300吨,全球占比为9.81%;USGS公布数据显示2018年中国探明黄金基础储量2000吨,全球排名第10位,全球占比为3.70%(图2)。

图2 2018年世界黄金资源储量分国别分布

2.2 中国海外黄金资源投资主要投资开发区域和国别分析

近几年,为了充分利用国内国际两种资源,寻求更大的发展空间,在获得资源、开拓市场、获取技术、品牌建设等动机的驱使下,诸多中国资源型企业通过跨国并购来实现自己的企业战略,并购的频次、范围不断扩大,金额不断增长,日益成为跨国并购中活跃的主角[4]。

对于黄金品种而言,长期以来众多国家对黄金行业实行严格管制,中国将黄金从有色金属产业中单列管理,2002年10月中国黄金市场才正式开放,黄金也是中国商品市场最后开放品种之一。由于中国黄金市场开放较晚,中国海外金矿投资步伐起步也滞后,但随着国内黄金供应短缺加剧,近期中国企业海外金矿投资力度加大,而金矿投资在中国海外矿业投资中有后来居上态势。

而随着国家“一带一路”倡议的推进,中国黄金产业正在加快融入世界黄金产业的步伐,并在国际黄金舞台上拥有越来越大的影响力。根据国际四大会计事务所之一普华永道(PWC)统计数据,2012年全球20大黄金矿业资源并购案例中,有7件由中国企业发起。根据中国矿业联合会统计资料,2013年黄金已经成为我国企业境外投资仅次于铜、煤炭的第三大矿种。根据中国地质调查局发展研究中心披露资料,截止2018年黄金位列中国企业投资境外主要矿种项目数量第二位(仅次于铜),当年中国企业投资境外主要矿种项目数量最多的5大矿种分别是铜(115处)、金(96处)、煤炭(89处)、铁(86处) 和铀(35处);2018年中国境外矿产勘查投资主要矿种中铜矿勘查投资110.44亿元,位列第一,而金矿勘查投资60.57亿元,位列第二。

目前中国海外金矿投资存在四大热点,分别是:远东与中亚、大洋洲、非洲和南美洲,而国家开发银行、中非基金公司等金融机构也在通过开发性金融大力支持国内企业海外投资金矿,此前国家开发银行委托专业机构制定了众多中国海外矿产资源开发规划。目前中国海外金矿投资主要还是集中在签约共建“一带一路”国家,如俄罗斯、南非、巴布亚新几内亚、委内瑞拉、秘鲁、吉尔吉斯斯坦、塔吉克斯坦、巴基斯坦、哥伦比亚、塞尔维亚、苏里南、老挝、伊朗等国家和地区,在未签约共建“一带一路”国家如澳大利亚、阿根廷、加拿大和刚果(金)等国家也有投资。

2.3 中国海外主要投资金矿及其黄金企业统计

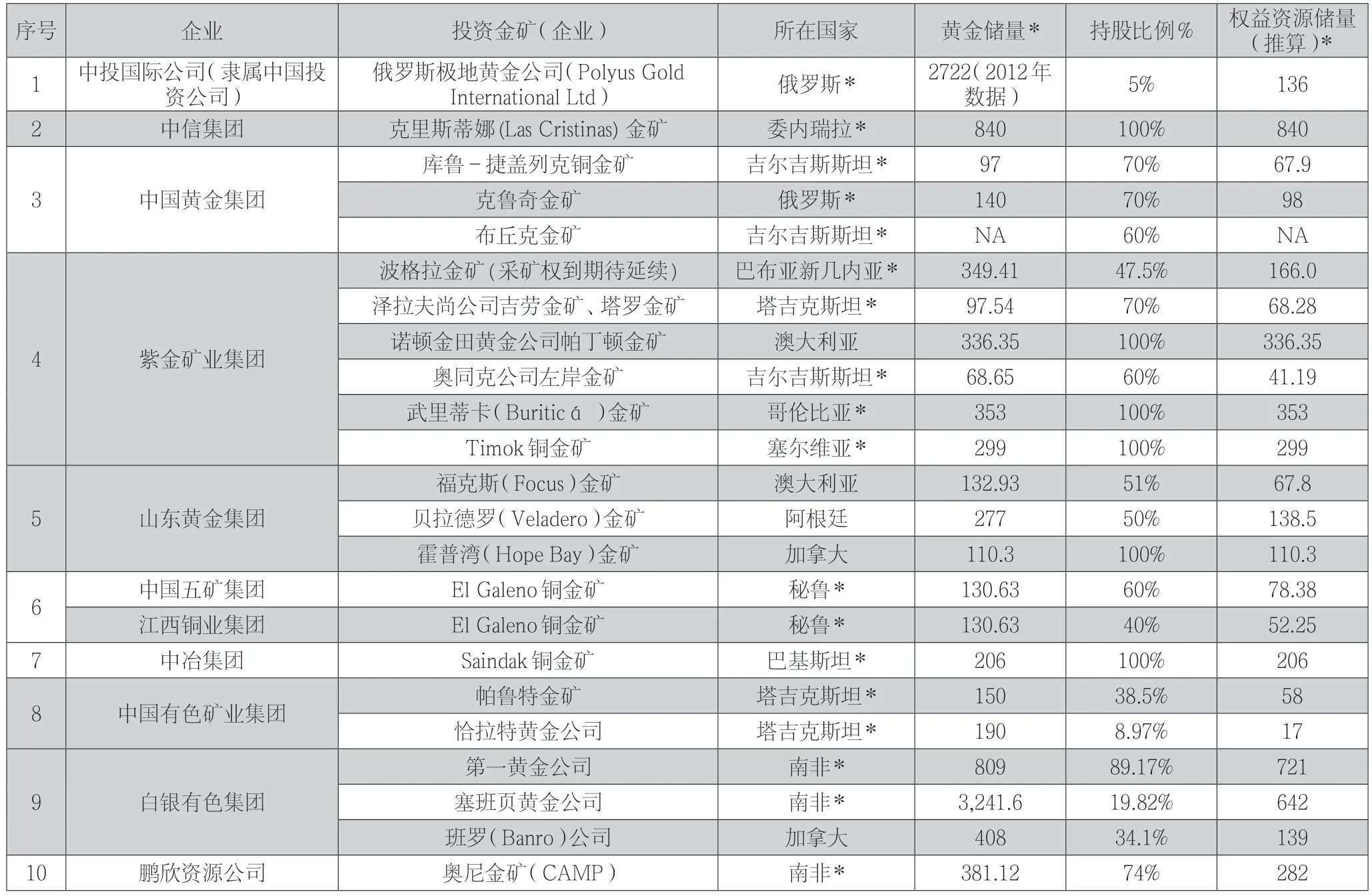

根据中国有色金属工业信息中心不完全统计,目前国内骨干有色企业和黄金企业几乎全都迈出国际化步伐,一些中央金融机构也参与国际黄金矿业投资,中国参与海外金矿投资与开发的代表企业或者机构有(表1):中投国际公司(隶属中国投资公司)、中信集团、中国黄金集团、山东黄金集团、紫金矿业集团、中国五矿集团、江铜集团、中冶集团、中国有色矿业集团、白银有色集团股份公司、鹏欣资源股份公司、湖南黄金集团公司、河南灵宝黄金股份公司、西藏华钰矿业有限公司、赤峰黄金股份有限公司、有色金属矿产地质调查中心等等。根据各个企业和机构公布的海外金矿投资不完全统计,目前我国海外金矿投资控制的权益黄金资源量(非黄金储量)已经超过5000吨,白银有色集团和紫金矿业集团是中国海外控制黄金资源最多的两个企业,海外控制黄金资源量均超过1000吨。根据《全球黄金年鉴2019》披露数据,中国中信集团CITIC(100%)持有的委内瑞拉克里斯蒂娜(Las Cristinas) 金矿,保有黄金资源量840吨,全球黄金资源储量世界排名第27位。基于铜矿和金矿的伴生,目前中国有色金属系统企业海外投资的铜金矿或者金矿控制的黄金资源储量与黄金系统企业相当,海外铜金矿是中国海外金矿投资的一个重要方向。

表1 中国企业海外投资金矿不完全统计(截至2019年)

3 中国海外黄金资源投资开发趋势与前景分析

3.1 世界黄金矿业并购重组加速孕育新的投资机会

标准普尔全球市场情报公司报告显示,2019年全球金属及矿产领域(不包括油气)并购事件涉案金额(已公布)合计1050亿美元,创近七年来新高;其中有色金属矿产领域并购金额接近600亿美元,同比增长近20%,增速远高于钢铁领域;而黄金依然是2019年全球有色金属矿产领域并购的第一大品种。2019年全球黄金领域并购金额超过270亿美元,规模较2018年翻番,占当年全球有色金属矿产领域并购金额的45%,这一比例几乎是过去十年历史均值的两倍。而五矿经济研究院报告披露,2019年全球金属矿业领域前20大规模并购事件中有9大并购发生在黄金矿业领域,这9大并购交易金额均超过5亿美元。2019年全球黄金行业发起交易金额在10亿美元以上并购案有6例,其中加拿大巴里克黄金公司(Barrick Gold)54亿美元完成收购南非兰德黄金资源公司(Randgold Resources)、美国纽蒙特矿业公司(Newmont Mining)100亿美元完成收购加拿大黄金矿业公司(Goldcorp)等。基于此前几年国际金价总体偏低,世界黄金行业资源勘探投资和新发现黄金资源数量下降,加上新金矿开发和投资缩减,国际黄金矿业中长期供应趋向紧张;而世界大型黄金矿业公司则纷纷寻求兼并竞争对手扩大产能提高产量,世界黄金矿业并购重组加速孕育新的投资机会。

3.2 从资源分布角度看环太平洋地区依旧是今后我国海外金矿投资最重要方向之一

根据美国地调局(USGS)公布2018年世界黄金资源储量排名前15位国家中, 2018年环太平洋地区10个国家:美国、加拿大、墨西哥、智利、秘鲁、巴布新几内亚、澳大利亚、印度尼西亚、中国、俄罗斯等黄金资源储量总量为3.38万吨,占当年全球黄金总储量比重为62.60%。这其中有六个国家:智利、秘鲁、巴布新几内亚、印度尼西亚、中国、俄罗斯签约参与一带一路建设。目前中国黄金企业已经在环太平洋国家投资的主要黄金企业和矿山有:俄罗斯极地黄金公司、加拿大霍普湾(Hope Bay)金矿、加拿大班罗(Banro)公司、哥伦比亚武里蒂卡(Buriticá )金矿、秘鲁El Galeno铜金矿、巴布亚新几内亚波格拉金矿(采矿权到期待延续)、澳大利亚诺顿金田黄金公司帕丁顿金矿和福克斯(Focus)金矿等,获取权益黄金总资源量超过1600吨,从资源角度看环太平洋地区依旧是今后我国海外金矿投资最重要方向之一。而签约参与一带一路建设的南非、加纳、乌兹别克斯坦、哈萨克斯坦、吉尔吉斯坦、巴基斯坦和、蒙古这几国黄金资源储量也很丰富,也是今后我国海外金矿投资的另外一个重要方向。

3.3 从海外铜矿开发角度看,一带一路沿线铜矿资源储量丰富国家今后金矿投资开发大有潜力

根据标普全球市场财智统计,截止2017年底中国海外权益铜矿项目约50个,权益铜矿储量4441.8万吨,是国内铜矿储量的1.6倍[5]。从数量看,中国海外权益铜矿主要分布在赞比亚、澳大利亚、刚果(金)、智利、秘鲁和厄瓜多尔等国家[5]。从权益铜矿储量规模看,中国海外权益铜矿项目主要分布在秘鲁(权益铜矿储量1746.2万吨,占中国海外权益铜矿储量的39.3%),阿富汗(1099.8万吨,24.8%),刚果(金)(783.2万吨,17.6%),厄瓜多尔(349.8万吨,7.9%)墨西哥(240.3万吨,5.4%)、赞比亚(111.3万吨,2.5%)、澳大利亚(56.7万吨,1.3%)[5]。而根据安泰科铜部统计资料,截止2018年年底,我国企业在境外控制的铜资源量已经超过1亿吨,形成矿山铜金属190万吨,粗铜49万吨/年的生产能力。目前中国五矿集团、中铝集团、中冶集团、中国有色矿业集团、紫金矿业集团、洛阳栾川钼业集团、铜陵有色集团、金川集团、中铁集团、万宝矿产公司等已经成为中国海外铜矿并购的代表。在海外金矿资源投资国际化开发方面,基于金矿与铜矿等通常伴生,铜矿、金矿又是中国海外固体矿产资源开发的两大矿种,建议未来海外金矿开发可以充分发挥“中国有色金属国际产能合作企业联盟”等平台作用,推动有色企业海外并购铜矿资产时继续重点关注含金品位高、黄金储量大铜矿;而目前中国企业还没有在海外完全收购控制并开发投产世界级金矿资源,这点需要走出去有色、黄金、金融、基建、物流、军工等系统企业协同努力。从海外铜矿开发角度看一带一路沿线铜矿资源储量丰富国家今后金矿投资开发大有潜力。

总体看,全球化是世界经济发展的必然趋势,但经济全球化在推动世界经济的快速发展的同时,也使得全球资源竞争更加直接、更加激烈[1]。进入2020年以来,随着新冠疫情全球蔓延严重冲击世界经济,逆全球化潮流不断涌动,这给新时期中国企业海外矿业(包括金矿)投资带来新的挑战;不过新形势下世界黄金矿业并购重组加速也孕育新的投资机会。而服务国家发展战略,审时度势选择合适的模式[6]和合作伙伴,谨慎规避风险,继续大力进行海外黄金资源投资并购与开发前景广阔。