粤港澳大湾区时代下港口群的响应要求

2020-08-28李江华陈清琪

□ 李江华 陈清琪

在过去40多年的改革开放进程中,珠三角地区通过融入经济全球化浪潮,社会经济取得了长足的发展。在这个过程中,港口在国际贸易推动的经济全球化中发挥了不可替代的作用。2019年,粤港澳大湾区建设上升为国家战略,成为我国在新一轮国际竞争中的重要地理单元,对以港口群为代表的重大基础设施提出新的发展要求。

一、粤港澳大湾区发展现状

1.粤港澳大湾区已经发展成为我国经济活力最强、市场开放水平最高的地区之一

从20世纪60年代起,香港成功抓住西方资本主义国家产业结构调整的契机,承接了美、日等发达国家的三次产业转移,连续3个十年内实现每十年经济总量翻一番,创造了经济高速发展奇迹。20世纪80年代,珠三角地区成为我国改革开发的前沿地区,接受了全球第三次产业转移,成为第三次产业转移的核心。凭借20世纪承接全球产业转移,2018年粤港澳大湾区土地面积为5.6万平方公里,人口和GDP规模分别达到6 956万人和10.87万亿元,对外贸易总额达到14.85万亿元,以全国0.6%的土地面积聚集了5%的人口、12%的全国经济总量以及39%的贸易总额,构建起发展水平领先、体系完备的产业体系,奠定了雄厚的经济和人口基础,成为我国开放程度最高、经济活力最强的区域之一。

2.伴随经济的高速发展,粤港澳大湾区初步建立起便捷的立体交通运输系统

粤港澳大湾区地处我国沿海开放前沿,伴随数十年经济的高速发展,目前地区已初步构建起高效的现代综合交通运输体系,交通条件便利。

(1)粤港澳大湾区已进建立起世界级的重要港口,其中,香港就是全球航运中心。《新华·波罗的海国际航运中心发展指数报告(2018)》指出,依托“一带一路”和粤港澳大湾区建设战略机遇,5年来,香港的国际航运中心综合评价结果首次超越伦敦,位居全球第2位。全球10大集装箱港口中,粤港澳大湾区占据3席,形成了具有全球竞争力的港口群。2018年深圳港、广州港和香港港集装箱吞吐量分别位列全球港口第4位、第5位和第7位。

(2)粤港澳大湾区目前有香港国际机场、广州白云机场、深圳宝安机场等在全球具有影响力的航空枢纽。2018年香港国际机场、广州白云机场、深圳宝安机场客运量分别位列全球机场排名第8位、第12位和第32位。

(3)粤港澳大湾区是全国高速公路网密度最高的地区之一,2018年地区高速公路里程超过4 000公里。

(4)粤港澳大湾区已建成广深港高铁、厦深铁路、广佛肇城际铁路、南广铁路、广珠城际铁路、武广高铁、广佛城际铁路、莞惠城际铁路等,初步搭建起粤港澳大湾区轨道交通网络。

3.改革开放推动广州、深圳的快速崛起,粤港澳大湾区形成了广州、深圳、香港的多中心城市群空间结构

40年的改革开放成功推动了广州、深圳的快速崛起,粤港澳大湾区由港主、广副的区域格局,转变为广州、深圳、香港多中心的区域格局。

各髑髅骨被刀砍身死者(骨上有刀痕可验)、身首异处者(脑骨白色,因身部血气不能冲上,故脑骨白色囟门,无血癊)、中弹身死者(骨上有弹洞可验)、钝器击伤身死者(头部有骨损可验,若致命之胸腹等处囟门牙根现红色血)、焚烧身死者(骨殖黑焦且有灰未因年久骨腐未获) 。㉘

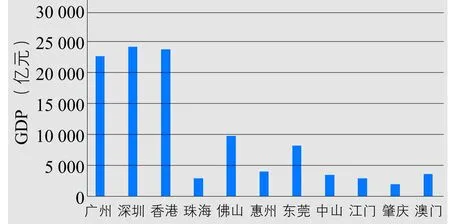

(1)从GDP规模来看,深圳、香港、广州是区域经济中心。2018年深圳、香港、广州的GDP分别为2.42万亿元、2.40万亿元和2.29万亿元,占粤港澳大湾区全部GDP的65.42%。如图1所示。

图1 2018年粤港澳大湾区各城市GDP

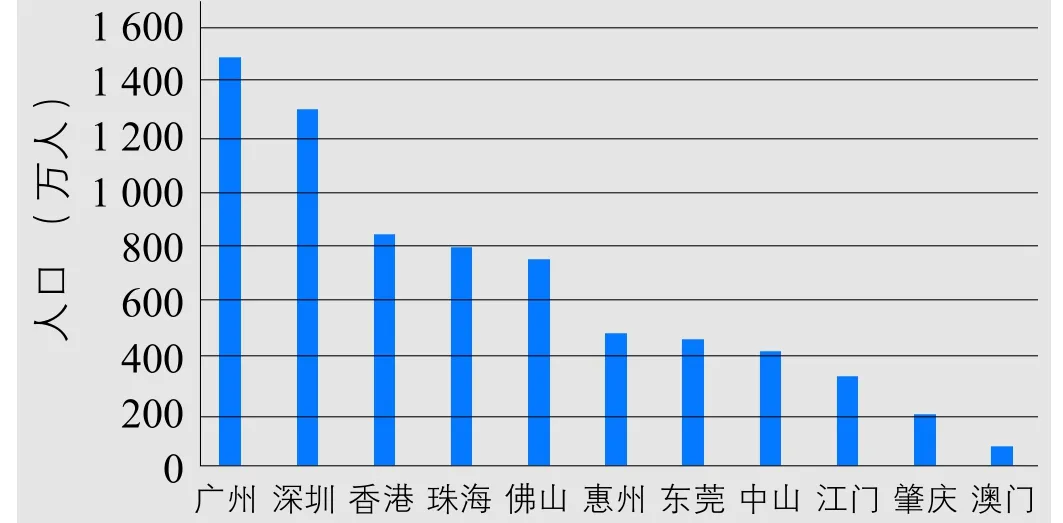

(2)从人口分布来看,广州、深圳和香港是粤港澳大湾区人口的聚集地。2018年广州市和深圳市常住人口规模分别为1 490万人和1 302万人,属于超大型城市;香港人口规模为745万人,属于特大型城市。2018年香港人口密度高达6 735人/平方公里,仅次于澳门。从综合人口规模和人口密度来看,广州市、深圳市、香港是粤港澳大湾区人口的主要聚集城市。如图2所示。

图2 2018年粤港澳大湾区各城市常住人口

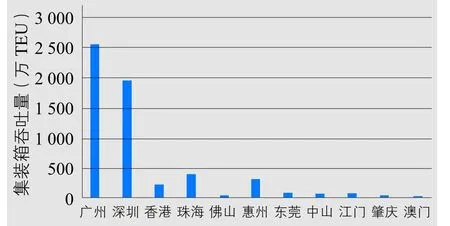

(3)从交通枢纽来看,广州、深圳、香港已建成具有世界影响力的交通枢纽。2018年深圳、广州、香港集装箱吞吐量分别为2 574万TEU、2 192万TEU和1 959万TEU,占粤港澳大湾区全部集装箱吞吐量的84.6%。如图3所示。

图3 2018年粤港澳大湾区港口集装箱吞吐量

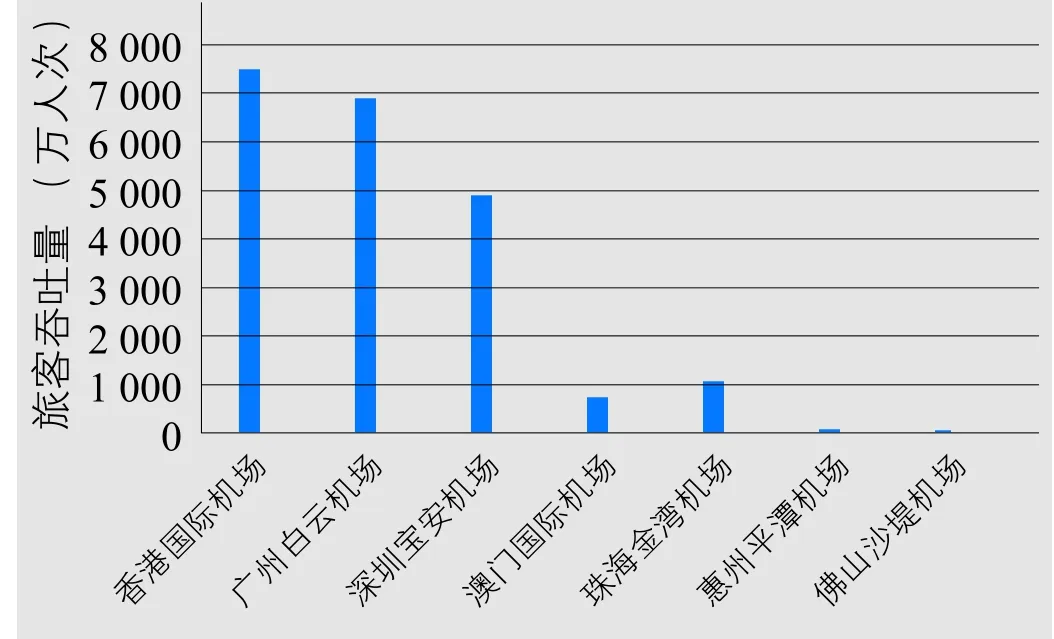

(4)2018年香港、广州、深圳机场旅客吞吐量分别为7 470万人次、6 973万人次、4 935万人次,占粤港澳大湾区机场旅客吞吐量的90.0%。如图4所示。

图4 2018年粤港澳大湾区各机场旅客吞吐量

二、粤港澳大湾区未来发展趋势

1.受国内消费需求增长和扩大内需战略的引导,国内市场对粤港澳大湾区的重要性日益提升

2009年广东省实施“广货北上”战略,省内生产的工业制品开始转向内贸,并逐渐改变了内外贸失衡的市场格局。2018年,广东省规模以上工业企业实现销售产值为13.45万亿元,其中内销产值为9.88万亿元,出口交货值为3.57万亿元。工业产品的内外销售比例从2012年的68.8∶31.2调整为73.5∶26.5。

麦肯锡研究指出,我国国内消费需求将持续增长,到2030年我国的全球消费份额将上升至16%。此外,根据国家“十三五”规划,未来国家将坚持供给创新、需求引领,提高供给质量和效率,刺激国内消费需求,促进消费与投资良性互动,强化发展新动能,持续扩大国内消费市场。未来随着国内消费需求的持续增长,在外贸形势不明朗的情况下,国内市场将成为粤港澳大湾区的重要市场。

2.粤港澳大湾区将从世界级生产中心向生产中心和消费中心并重转变

得益于经济全球化和国际产业转移,粤港澳大湾区通过积极融入全球价值链分工,取得了长足的发展,成为世界级生产中心。在取得良好产业基础的同时,近年来政府加快引导粤港澳大湾区传统制造业向粤东西北地区转移和布局,加速粤港澳大湾区产业升级。2008年,广东省开始实施“双转移”战略,推动传统的劳动密集型、资源型产业和资本密集型产业中的加工制造环节向粤东西北地区乃至省外转移和布局。2016年,广东省提出大力推进珠三角与粤东西北地区产业共建,推动珠三角地区和粤东粤西粤北产业一体化发展。2019年,国家颁布《粤港澳大湾区发展规划纲要》,并提出粤港澳大湾区未来将致力于打造世界先进制造业、新兴产业和现代服务业基地,打造以创新为主要支撑的经济体系和发展模式。

在产业发展的同时,粤港澳大湾区经济保持高速发展态势,2018年经济和人口规模达到10.87万亿元和6 956万人,以占全国0.6%的土地面积聚集了全国12%的经济总量和5%的人口,人均 GDP达到12.14万元,远高于全国平均水平,成为我国重要的消费市场。近年来,粤港澳大湾区消费需求持续扩张。2009—2018年,粤港澳大湾区社会消费品零售总额从1.34万亿元持续增长至3.33万亿元,10年间年均增速达10.6%,增长速度较快。目前,粤港澳大湾区整体处于后工业化阶段。结合国际工业化发展经验,未来粤港澳大湾区生活方式现代化,高档耐用消费品在广大群众中推广普及,将进一步扩大大众消费需求。随着粤港澳大湾区加速推进产业升级,以及消费需求的持续扩张,未来粤港澳大湾区将从世界级生产中心向生产中心与消费中心并重转变。

3.粤港澳大湾区部分城市建成环境和土地用途未能满足未来发展需要,未来随着人口的进一步流入,城市更新诉求将日益凸显

在过去数十年经济取得高速发展的同时,粤港澳大湾区城市保持快速扩张。2018年香港、澳门、广州、深圳、珠海、佛山、东莞和中山等城市城镇化水平分别为100%,100%,86.38%,99.75%,90.08%,94.98%,91.02%和88.35%,总体处于城镇化后期阶段。根据国际城镇化进程发展经验,进入城镇化后期阶段,城市基础设施陈旧、环境恶化、土地功能不能满足现状需求等问题将逐渐显现。截至2018年,深圳市累计已列入计划的城市更新项目共计746个,拆除规模合计约58平方公里。

近年来,以广州市和深圳市为代表的中心城市人口保持快速流入。2018年深圳市和广州市常住人口净流入分别为49.83万人和40.6万人,是广东省人口流入的主要吸引城市。未来随着粤港澳大湾区战略的推进,中心城市对人口流入的吸引将进一步提升。城市人口的进一步扩张和城市地位的提升,粤港澳大湾区未来发展对城市建成环境的改善和土地用途调整等城市更新发展需求将逐渐加大。

4.粤港澳大湾区一体化进程将加速推进,将强化多中心的空间结构

政府主导的粤港澳大湾区国家战略将进一步加速区域一体化进程。得益于空间上的邻近,20世纪80年代珠三角地区通过“前店后厂”的方式开启了与港澳地区自下而上的区域一体化进程,开始了两地广泛的经济合作。2019年,《粤港澳大湾区发展规划纲要》提出,进一步建立互利共赢的区域合作关系,不断深化粤港澳互利合作,推动区域经济协同发展,强化区域发展的整体性,进一步完善对外交通走廊,强化基础设施建设,提升内部交通的通达性,实现大湾区内市场互联互通,各类资源要素高效便捷流动。

伴随粤港澳大湾区区域一体化,未来区域多中心的空间结构将会进一步强化。过去40年的改革开放,成功推动广深快速崛起,形成了广深港多中心的区域格局。《粤港澳大湾区发展规划纲要》提出,把香港、澳门、广州、深圳打造为区域发展的核心引擎,发挥各自优势,强化对区域的带动效果。在建设粤港澳大湾区的战略推动下,香港、澳门、广州、深圳中心城市的区域地位进一步强化,未来将形成广深港澳的多中心空间结构。

三、未来发展对粤港澳大湾区港口群的要求

随着我国“一带一路”倡议的深入推进,以及以我国为代表的新兴经济体快速崛起,未来我国与亚非地区的区域贸易将进一步加强。同时,随着我国经济实力逐步提升,内需不断扩张,未来我国的工业产品更多地实现国内消费,国内贸易将进一步加强。粤港澳大湾区是我国经济活力最强、市场开放水平最高区域之一,贸易格局的改变,需要粤港澳大湾区港口群进行结构性的优化,以适应航线、航距调整带来的变化。

粤港澳大湾区是我国参与新一轮全球竞争的重要地理单元,是国家未来致力打造的世界新兴产业、先进制造业和现代服务业基地,市场高水平互联互通、各类资源要素高效便捷流动的世界级城市群。未来粤港澳大湾区的建设,将带来产业形态升级、城市空间格局、要素流通的变化,对粤港澳大湾区港口群的服务质量和效率、功能、空间布局等方面提出了新的要求。

1.持续增长的货运需求,将对粤港澳大湾区港口群通过能力提出适度增长的要求

目前,粤港澳大湾区总体迈入后工业化时代。结合国外发达国家的发展经验,未来粤港澳大湾区工业增加值增长速度较之工业化时期有所下降,港口吞吐量增长速度将有所放缓,维持与GDP增速较为一致的增长水平。随着粤港澳大湾区的建设发展,未来港口群吞吐量将总体保持中低速增长,需要相应增加相适应的港航设施以满足日渐增长的货物运输需求。

2.生产中心向生产中心与消费中心并重的转变,将对粤港澳大湾区港口群港口装卸货种、服务质量和效率将提出更高的要求

(1)粤港澳大湾区产业升级和传统的劳动密集型、资源型产业和资本密集型产业向外转移。粤港澳大湾区经济生产对能源、原材料的消费量将会减少,相应货物的运输比例将下降,港口类型应作出相应调整。产业的转型升级也对港口提出从单纯货物运输和简单加工功能向现代物流服务功能拓展的要求,单位产品附加值的提高,将降低运输货物对成本的敏感性,对运输服务质量和效率的要求会有所提高。

(2)粤港澳大湾区消费能力的提升,内需的扩大将带动进口的需求,以往出口主导的贸易结构将有所改变,港口出口导向为主的模式也会向出口与进口消费并重的发展模式转变。粤港澳大湾区港口群将随着粤港澳大湾区消费市场的壮大,迎来进口社会消费品货物运输需求的增长,对进口重箱的吸引力将成为港口竞争的重要优势,同时对港口通关服务和物流配送等港口服务功能也提出了新要求。

3.城市化进程推进将对粤港澳大湾区港口群岸线功能调整提出新要求

过去数十年,粤港澳大湾区工业生产和城市空间快速扩张,港城矛盾日益尖锐,相互干扰严重。目前,粤港澳大湾区总体迈入后工业化时代,处于城市化后期阶段,工业高速发展的阶段将成为过去,城市对港口货运功能和生产岸线的需求相对下降。

随着迈入后工业化时代,人民消费结构向文化娱乐享受转变,对邮轮、游艇港口客运功能和生活性岸线需求将会上升,对港口运输功能和岸线功能的调整将提出新的要求。

4.粤港澳大湾区一体化将对粤港澳大湾区港口群空间布局调整提出新要求

建设粤港澳大湾区上升为国家战略,城市群一体化进程将加快推进。伴随城市群一体化的加快推进,粤港澳大湾区内部基础设施将进一步加强建设,提升内部联通水平,形成运作高效的基础设施网络。未来随着粤港澳大湾区构建起便捷的内部交通联系,加之在对港口生产岸线需求下降的趋势下,港口资源的共享利用将非常必要。

根据《粤港澳大湾区发展规划纲要》,未来粤港澳大湾区将形成以香港、澳门、广州、深圳4大中心城市为核心的多中心空间结构。围绕城市的空间结构,依托便捷的内部交通联系,区域港口资源共享将成为趋势,粤港澳大湾区港口群内部港口资源的空间布局将会作出优化调整。

5.贸易结构的调整将对粤港澳大湾区港口群主要货种运输提出新要求

随着粤港澳大湾区与亚非地区贸易的增强,以及国内贸易的增长,未来近洋航线和国内航线比重将会上升,在口岸设施的调整、码头泊位的配置上,将对粤港澳大湾区港口群主要货种运输提出新的要求,以适应航线和航距调整带来的变化。

(1)集装箱。作为世界工厂,粤港澳大湾区是我国制造业(尤其是低附加值的劳动力密集型产业)参与全球价值链分工的主要空间载体,外向型经济特征明显。粤港澳大湾区港口群则是粤港澳大湾区乃至周边省份地区工业制成品的主要贸易通道。2018年粤港澳大湾区港口群集装箱吞吐量占全部货物吞吐量的51%。受区域产业结构调整、产业发展趋势的影响,大湾区区域经济增长与物流总量增长的正相关性正在减弱。2012—2018年粤港澳大湾区港口群集装箱吞吐量年增长速度远低于腹地经济增长速度,见表1所列。未来大湾区港口的发展重点已从过去的增量驱动增长模式,转化为结构性优化驱动模式。

表1 粤港澳大湾区港口群集装箱吞吐量与腹地经济增长情况 %

在中美贸易摩擦升级、“一带一路”倡议成效兑现、区域经济一体化进程加快、我国劳动力密集型产业转移等因素叠加下,粤港澳大湾区港口群将面临航线结构的调整。从2012—2017年深圳港外贸集装箱航线结构的调整来看,传统欧美市场航线数量下降,亚洲、地中海地区航线增加明显。未来随着与东南亚、南亚、西亚、非洲等近洋航线的运输需求进一步扩大,近洋集装箱船占到港船舶比重将有所提高,为满足船舶大型化而提升港口设施的需求将会下降。此外,未来随着我国国内贸易将进一步加强,未来粤港澳大湾区港口群内贸集装箱运输需求将进一步增大。

(2)能源物资。粤港澳大湾区港口群装卸的能源物质主要为成品油、原油和液化天然气,所占比重均较低。2018年上述货物吞吐量占全部货物吞吐量比重分别为5%,3%和1%。

亚太地区、中东和美国是我国成品油的主要进口国家、地区。2018年我国分别从上述地区进口成品油分别为4 550万吨、2010万吨和620万吨,占比分别为56%,25%和8%。此外,2018年我国从非洲地区进口成品油300万吨,占比为4%。

我国原油进口主要来自中东、非洲、俄罗斯和中南美洲。2018年我国分别从上述国家和地区进口原油2.03亿吨、8 760万吨、7 160万吨和6 200万吨,占比分别为44%,19%,15%和13%。我国从美国进口原油较少,2018年为1 230万吨,占比为3%,受航运变化影响较小。未来随着“一带一路”合作成效兑现,粤港澳大湾区港口群与中东、非洲地区的原油运输将进一步强化。

(3)大宗干散货。煤炭及制品、粮食和金属矿石是粤港澳大湾区港口群大宗干散货的主要装卸货种,所占比重较低,受航运市场变化的影响较小。2018年上述货物吞吐量占全部货物吞吐量比重分别为15%,4%和1%。

印度尼西亚、澳大利亚、蒙古、俄罗斯和加拿大是我国煤炭的出口国。上述5国2017年出口我国的煤炭合计为2 180万吨,占我国全部进口煤炭总量的95.9%。

广东省是我国煤炭进口大省,2017年进口煤炭5 231万吨。从目前的世界经济和产业发展趋势来看,未来对粤港澳大湾区港口群的煤炭运输格局影响不大。

四、结语

迈入大湾区时代,伴随社会经济发展方式的转变以及经济地理的重塑,作为服务社会经济发展的重要支撑,粤港澳大湾区港口群需要在功能、服务水平及空间布局上作出调整,以更好地适应粤港澳大湾区的发展需要,保障粤港澳大湾区的健康发展。(作者单位:中交第四航务工程勘察设计院有限公司)