中国金融发展与文化产业内在联系实证分析

2020-08-10杨晓辉周玲

杨晓辉 周玲

[提要] 本文运用Eviews8.0建立VAR向量自回归模型,探究中国金融发展与文化产业的内在联系。结果显示:金融发展能够激发资本运作活力,金融效率引导资本在产业间的高效流动,金融结构可以对资金进行合理配置,进而促进文化产业发展。同时,文化产业在发展过程中可以不断调整、优化中国金融结构,有的放矢,使金融结构朝着有利于文化产业方向发展。二者互为条件互为因果,文化产业可以对金融发展体系形成有效刺激,金融发展体系可以为文化产业提供经济支撑,二者深度融合才是当下最有效的发展方式。

关键词:金融结构;金融发展;金融效率;文化产业;VAR模型

中图分类号:F83 文献标识码:A

收录日期:2020年5月11日

金融市场的两大基本功能为优化资源配置和实现资金融通,文化产业的发展需要资金投入,金融市场是文化产业发展最重要的一类资金来源,银行等金融机构和证券市场为文化产业提供主要融资平台。但当前中国文化产业金融发展体系不够完善,严重阻碍了文化产业的发展。在经济新常态下,探究中国金融与文化产业发展的内在联系,研究其内在机理,能够在制定相关政策时提供理论基础,完善中国金融发展体系,建立全新的文化产业机制政策,使金融行业更好地支持文化产业发展。

一、模型设定与变量选择

VAR向量自回归模型用来分析时间序列数据,并预测多变量之间的动态联系及扰动对系统的作用,其基本模型如下:其中Φ为系数矩阵,P是滞后阶数,yt是内生变量,Ut是外生变量,t指代样本个数,C表示为随机扰动变量。

建立了基本VAR向量自回归模型后,需要对变量进行指标设定,文化产业与金融指标设定如下(变量的详细说明):

(一)文化产业发展指标。衡量文化产业的发展规模应选用文化产业的产值,但目前国家统计局对其没有给出具体的数额。因此,本文选用中国1996~2018年文化产业从业人员数量来衡量文化产业的规模,记为TNOP。

(二)金融结构指标。金融结构指标代表资金来源的组成部分,包含了直接融資与间接融资,用证券市场中股票市值来代表直接融资,通过银行等金融机构贷款余额代表间接融资,金融结构为两者之比,纳入影响文化产业发展的因素之中,记为FSI。

(三)金融发展指标。金融发展指标是指当前中国的金融发展程度。本文选用1996~2018年银行等金融机构的存贷款余额之和,选用国内生产总值反映中国的经济实力和市场规模,两者的比重就是金融发展指标,记为FDI。

(四)金融效率指标。金融效率意味着货币政策的效率。本文选择1996~2018年银行等金融机构的贷款余额代表投入,银行等金融机构的存款余额代表产出,两者之比为金融效率指标,记为FEI。

二、模型检验

(一)ADF单位根检验。ADF检验是为了检验时间序列是否平稳,即其是否存在单位根,一般来说若拒绝原假设则时间序列平稳,若接受原假设则时间序列不平稳。ADF检验公式为:

ADF检验过程如表1表示。(表1)

由ADF检验表可知,TNOP、△FSI、△FDI、ln△FEI在通过了显著性水平和总体P值检验,即文化产业发展指标与三个金融指标之间存在长期稳定关系。

(二)滞后阶数的确定。ADF单位根检验确定之后,需要确定VAR滞后阶数。一般来说,VAR模型的滞后阶数越大,自由度越小,一般根据AIC和SC取值最小准则来确定阶数。由表可知,最优滞后阶数为3,因此建立VAR(3)模型。(表2)

(三)Granger因果检验。通过对样本序列中因变量与自变量样本值进行格兰特因果检验,结果如表3所示。(表3)

格兰特因果检验解释为:文化产业与三个金融指标之间存在着因果关系,因此模型的建立是有意义的,需要通过脉冲响应和方差分解进一步探究文化产业与金融指标之间的内在联系。

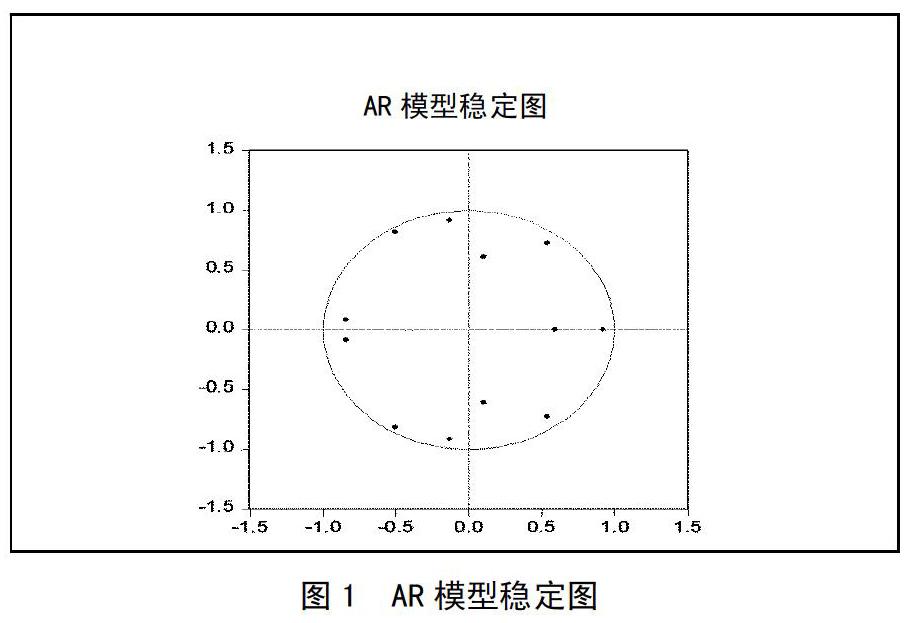

(四)稳定性检验。VAR模型可以通过图形法和数值法来检验,假设通过了外生性检验,那么 VAR模型是稳定性的。由图1AR模型稳定图可知,特征根全部都在单位圆内,说明所选数据较为稳定可以建立实证模型。(图1)

三、金融发展与文化产业内在联系分析

本文建立VAR模型探究中国金融与文化产业发展的内在联系,由脉冲响应图可以得出如下结论:

金融发展具有正效应,在第二期达到最高点,之后逐渐回落并趋于平缓,说明金融发展在文化产业初期,有较为明显的支撑作用。在初期中国文化产业刚刚起步,金融发展状况优于文化产业,资本供给充足,因此能够较为明显地促进文化产业的发展。金融效率从一开始极大的负面冲击效应,到冲击效应逐渐减小到最后逐渐保持平稳可知,高效率的金融模式,能够用较少的资本投入获得较大的产出,使更多的资金流入文化产业,极大提高了文化产业创新的能动性,实现良性循环,提高资源使用效率,促进资本形成比率。金融结构冲击具有一定的负效应,这种影响是短暂的,之后的一年逐渐增大趋于横轴并维持稳定,说明间接融资在文化产业产生初期有极大的促进作用,此时文化产业利润不高,稳定性弱,当文化产业进入了成长期,投资风险相对较低。因此,不同文化产业发展时期需要对应不同的金融结构。(图2)

由方差分解可知,金融效率对中国产业增加值的贡献较多,最高达到 25%,同样,金融发展对中国文化产业增加值的贡献率在 20 期达到 8%,因此,金融效率对文化产业增加值的影响程度更大。金融结构对文化产业增加值的贡献率较小,20期达到1.3%,其影响程度远不及金融效率指标和金融发展指标。在方差分解图中,三者对文化产业增加值的贡献率可以得到更加直观地反映。(图3)

金融发展、金融效率、金融结构都对文化产业发展具有拉动作用,金融发展指标是文化产业得以运行的基础,为文化产业发展提供了强大的动力支持,提供了充分的资金保障,能够打通融资渠道并且激发资本运作活力,实现文化产业发展多元化。金融效率能够加速社会资金周转,提高社会的资金融通效率,引导资本的高效流动,使更多的资金流入文化产业并为其服务,激发文化产业创新的积极性。金融结构能够对融资组成产生一定影响,能够对资金进行充分引导,优化资金体系,充分保证金融资源符合不同时期文化产业发展的需要,使资金能够进行合理配置,扩大文化产业部门的资本规模以及经营规模。文化产业发展在一定程度上也可以改善金融结构,使金融结构朝着有利于文化产业方向发展。

主要参考文献:

[1]李研,李俊青.经济治理与中国金融结构演化:产业创新的中介效应研究[J].现代财经(天津财经大学学报),2019.39(11).

[2]刘孝斌.金融市场现代化背景下金融发展影响文化产业的实证分析[J].上海金融学院学报,2014(5).

[3]兰琼.山西文化产业发展的金融支持研究[D].山西大学,2014.

[4]巴曙松.金融结构变迁中的风险结构及其监管[N].中国经济时报,2012.9.27.