整租模式下房产税计税依据探析

2020-08-03周春利王军强王晋珍

周春利 王军强 王晋珍

摘要:近年来随着房产租赁行业的不断发展,房产整租的租赁行为逐步成为常见的商业模式。本文结合现行房产税制度和房产整租模式的特点,分别从税法法理、现行政策、税则依据和税种属性等角度,对整租模式下产权所有人和转租人是否应缴纳房产税及其计税依据进行分析。本文认为整租模式下,产权所有人应按照收取的房租收入作为计税依据缴纳房产税,房产转租人不应缴纳房产税,最后分别从税务机关和租赁行业企业的角度提出针对性建议。

关键词:整租模式;房产税;计税依据

一、我国房产税税收制度概述

我国房产税制度实施至今经历了较长时间的发展。我国最早于1950年1月开征房产税,同年6月与地产税合并为“城市房地产税”;1951年8月,《城市房地产税暂行条例》出台;1966年后房地产税停征,1984年后复征并独立更名为房产税和城镇土地使用税;1986国务院颁布《中华人民共和国房产税暂行条例》,房产税以税收法规的形式一直执行至今。根据现行房产税暂行条例相关规定,房产税是以房屋为征税对象[1],向产权所有人征收的一种财产税,其计税依据区分从价计征和从租计征,从价计征是以房产余值为计税依据,依照房产原值一次减除10%至30%后的余值计算缴纳,年税率为1.2%;从租计征是对于出租经营的房产以租金收入为计税依据,年税率为12%。我国房产税在经济发展的过程中为各地级财政收入带来了稳定可观的收入来源,也对房产的管理、使用效率、固定资产投资规模和国家房产政策的调整起到了极大地控制作用。

但是,现行房产税制度也存在诸多问题。一是政策滞后性[2]。房产税暂行条例于1986年出台后并未有过实质性调整,相关政策已不能完全适用于众多新型的经营模式[3]。二是从价从租双轨计税的不合理性。一方面,从租计征除了缴纳财产税还需缴纳流转税和所得税[4];另一方面,从价和从租双轨计税模式下从租计征的税负可能高于从价计征,只有相同房产的租金与房产原值之比约为1:171时二者的税负才相等[2]。

二、房产整租模式介绍

随着近年来房地产市场的发展,房产租赁行为在经济活动中越发普遍,演化出了众多新型的商业租赁模式,整租模式就是其中一种,尤其在房地产开发企业、酒店行业、互联网租房平台等广泛采用。

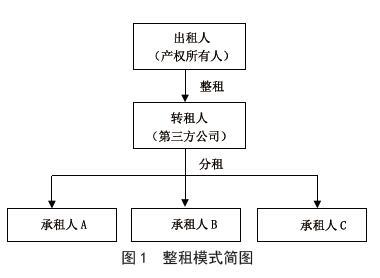

整租模式是产权所有人与第三方(专业的经营租赁公司)签订整租协议,把产权所有人某一区域的所有闲置房产的使用权以整体租赁的形式全部转移给第三方,产权所有人仅按照固定周期收取固定或浮动的租赁费用,第三方获得房产使用权后按照市场和用户需求进行运营管理和商务开发,并向最终租户收取租金,整租模式如图1所示。

房产的整租模式具有一定的特殊性。首先,整租模式具有多层租赁关系嵌套的特点,这种模式下存在多个出租方、转租方和承租方,每个租赁环节的承租方既是上一环节的承租方又是下一租赁环节的出租方,每个租赁环节都可能因为运营维护和开发增值而提升房产的出租价格;其次,整租模式具有优势互补的优点,一般的产权所有人可能并非专业的租赁行业企业,直接出租房产管理成本较高且未必能获得可观稳定的收入,因此较多企业选择将闲置房产整体出租给专业的第三方公司,并向其收取整租费用,第三方公司取得闲置房产后通过进一步装修增值和市场营销,向最终市场租户收取租金。

整租模式在我国房产租赁市场较为普遍,企业通过这种租赁模式获取闲置房产的资源变现或现金流量。因此,在整租模式下,既要保证国家税源不会流失又能兼顾各个企业主体之间的经济利益,房产税纳税义务人及计税基础的确定值得进一步探討。

三、整租模式下房产税计税依据分析

(一)产权所有人房产税计税依据分析

整租模式下,原始房产在各环节“租赁行为”的租金收入也存在诸多差异,原因既有正常转租企业的装修、重构、营销形成的市场增值,也可能存在关联企业的刻意筹划和税收安排,但是这种多层租金收入的差异是否影响产权所有人计算缴纳房产税的计税依据?本文将从税法法理、基本政策、征管法设计进行分析。

首先,从税法的法理角度,税法体现国家和纳税人之间在根本利益一致基础上的整体与局部的关系,即国家对纳税人在正当合法经营前提下通过税法确立的税收征纳关系。如果对房产所有人并未获得的房屋转租增值收入征税,就是要求其承担额外无关的税收负担,违反税法的公平原则。其次,根据规定,出租房产以房产租金收入为房产税的计税依据。在整租模式下,无论嵌套多少层租赁关系,房产所有权并未发生变化,产权所有人应当按规定缴纳房产税[5]。最后,为规范类似转租行为不计征房产税的情况下产权所有人可能通过不公允的非正常低价出租房产刻意避税行为,根据税收征管法及其实施细则,纳税人申报的计税依据明显偏低又无正当理由的,税务机关有权核定其应纳税额[6]。此外,关联企业间业务往来未按照独立企业之间的业务往来作价的,税务机关可以按照相关规定调整计税收入额或者所得额,该调整追溯期限为3年或10年。因此,整租模式租金如果定价无合理、正当理由的偏低,且直接或者间接导致国家总体税收收入减少的,可能会给企业带来税务风险[7]。

综上,在整租模式下,产权所有人作为房产税的纳税义务人,应该以房产整租收入作为房产税的计税依据,但同时也应注意整租租金的定价符合独立交易原则、存在合理理由和客观事实以及不影响国家总体税收收入。

(二)转租人房产税计税依据分析

在整租模式下,房产的使用权至少“流转”两次[8]。房产所有人按规定缴纳房产税毋庸置疑,但是转租人作为前后两次出租行为的承租方和出租方,是否需要缴纳房产税?计税依据又是什么?本文将从税则依据、现有政策、税种属性三个方面进行分析。

首先,根据《中华人民共和国房产税暂行条例》第二条,房产税由产权所有人缴纳,产权所有人不在房产所在地的,由房产代管人或者使用人缴纳[9]。因此无论是否采用整租模式出租房屋,产权所有人本身都负有房产税的纳税义务[10]。其次,就目前各地税务机关出台的政策来看,大多数地区遵循房产税暂行条例规定,对转租行为不征收房产税。仅有少数地区对于转租人出租房产征收房产税,如吉林省规定按照转租收入余额口径执行。最后,房产税的税种属性属于财产税而非流转税[11],财产税强调产权所有人对房产的控制权和收益权。因此,房产税的征收不能类比流转税,而应考虑一定周期内房产产权人对房产“所有权”的支配收益应缴纳的房产税[12]。

综上,整租模式下转租方的转租收入不应作为房产税的计税依据。对于极少数仍执行转租收入缴纳房产税的地区,相关企业需与税务机关沟通确认其政策执行口径,避免给企业带来不必要的税务风险。

四、结论与建议

(一)结论

本文对整租模式中产权所有人和转租人的房产税计税依据进行分析,主要结论如下:

1.整租模式中产权所有人应按照收取的房租收入作为计税依据缴纳房产税。尽管整租模式下存在转租环节租金的持续增值,但根据现行法规房产税的纳税义务人是产权所有人,计税依据为产权所有人收取的房租收入,如果对房产所有人并未获得的房屋转租增值收入征税,就是要求其承担额外无关的税收负担,违背税收的公平原则。

2.整租模式中转租人取得的租金收入不应缴纳房产税。以转租人的租金收入为计税基础征收房产税,在税则依据角度不符合暂行条例中对其税收要素的规定,在税种属性角度混淆了财产税和流转税的课征标的和调节对象。

(二)建议

税务机关应持续推进房产税制度改革,逐渐建立适应经济发展的新型房产税制度。针对现行房产税制度存在的诸多问题,税务机关应综合考量房产税税种属性并结合房产租赁行业的商业经营模式,对现行制度进行修订使之更能发挥社会收入再分配的税收功能;在制度设计中平衡从价计征和从租计征的征税模式使之更符合量能负担的税收原则等,通过持续的房产税制度改革,消除现行房产税制度的滞后性,使房产税制度更适应经济发展。

租赁行业的企业主体应增强纳税人权利和义务意识,主动学习租赁业务相关涉税知识,在合法合理的前提下进行税收筹划;对于整租模式等日渐复杂的创新业务,租赁企业需及时、主动地与主管税务机关沟通创新业务落地后现行制度的执行口径及适用性,既充分履行纳税人义务以保证国家税源应收尽收,又合理保障纳税人权利以兼顾租赁行业企业主体之间的经济利益,实现征纳主体双方共赢。

参考文献:

[1]纪益成.吴思婷.我国房地产租金及其税收相关问题探索[J].税务研究,2019 (06):87-91.

[2]肖明汗.房屋转租涉税分析[J].会计师,2015 (04):10-11.

[3]赵双,龙丹,李静.中国房产税现状及其完善对策研究[J].北方经贸,2018 (07):67-68.

[4]辛连珠.营改增后房产税计税依据变化分析及涉税处理风险[J].中国税务,2017 (02):49-52.

[5]段文涛.营改增后相关地方税种计税依据探析[J].财务与会计,2017 (09):42-44.

[6]苏州工业园区地方税务局课题组.由一起房产转租案例引发的思考[J].经济师,2007 (07):234-235.

[7]裴鸿蕾.房产税计税依据、税率研究[D].安徽:安徽财经大学,2015.

[8]戴海先.进一步完善房产税和土地使用税若干政策问题的建议[J].中国税务,1992 (12):18-21.

[9]木金茜.一起“房产原值界定”案引发的思考[J].中国税务,2016 (08):46-47.

[10]王晓强.关联交易中涉房产税会计处理浅探[J].经贸实践,2016 (03):277-279.

[11]杜楊.我国房产税计税依据存在的问题及解决路径思考[J].现代商业,2015 (11):43-44.

[12]庞风喜.我国房地产税制进一步改革与完善需要聚焦的几大问题[J].税收经济研究,2014 (05):5-12.