庆城县博物馆馆藏彭原银锭再考

2020-07-14范仲杰

范仲杰

摘 要:关于彭原银锭,曾有两篇文章对其年代、性质及银锭上的文字进行了讨论,并有两种不同的解释。一种说法是将彭原银锭的年代定為元代,认为是元代货币铸造和管理机构发行的称量货币;另一种说法是将彭原银锭的年代定为金代,认为是金代负责管理金银店铺和负责征收金银税的总机构铸造的上缴国家或投入市场流通的称量货币。作者认为,彭原银锭是金代税务管理机构—“使司”所收的征榷税中除盐税以外的“院务税”的税银。

关键词:庆城县博物馆;彭原;银锭

银锭,又称“银铤”,是我国古代称量货币之一。1981年10月18日,甘肃省庆阳县(今庆城县)彭原公社(今属西峰区)一村民在修庄取土时发现银锭3笏,随后上交于庆城县博物馆。关于这3笏银锭,《甘肃庆阳出土元代银锭》认为,这是元代货币铸造和管理机构“使司”发行的称量货币;而《彭原银锭考略》则将其年代定为金代,认为这是金代负责管理金银店铺和负责征收金银税的总机构铸造的上缴国家或投入市场流通的称量货币。20世纪七八十年代,陕西、内蒙、河北、山东、黑龙江、江苏等省区陆续出土了形制比较相似的银铤,随后相关学者对银锭的年代、性质等做了深浅不一的研究,取得了较为丰富的成果。本文将在前人关于彭原银锭研究的基础上,利用相关学者的研究成果,重新对银锭上的文字进行释读,从而确定银锭的年代及性质。不当之处,敬俟匡正。

1 彭原银锭的基本情况

彭原银锭共有3笏,全部为纯银浇铸,亚腰形状,通体四周厚度均一,中部稍凹。正面平滑,背部有铸造沙眼,腰或四角均錾有或压印有不规则文字。含银纯度在95%左右。为便于介绍,笔者将3笏银锭分别编号为银锭1、银锭2、银锭3。

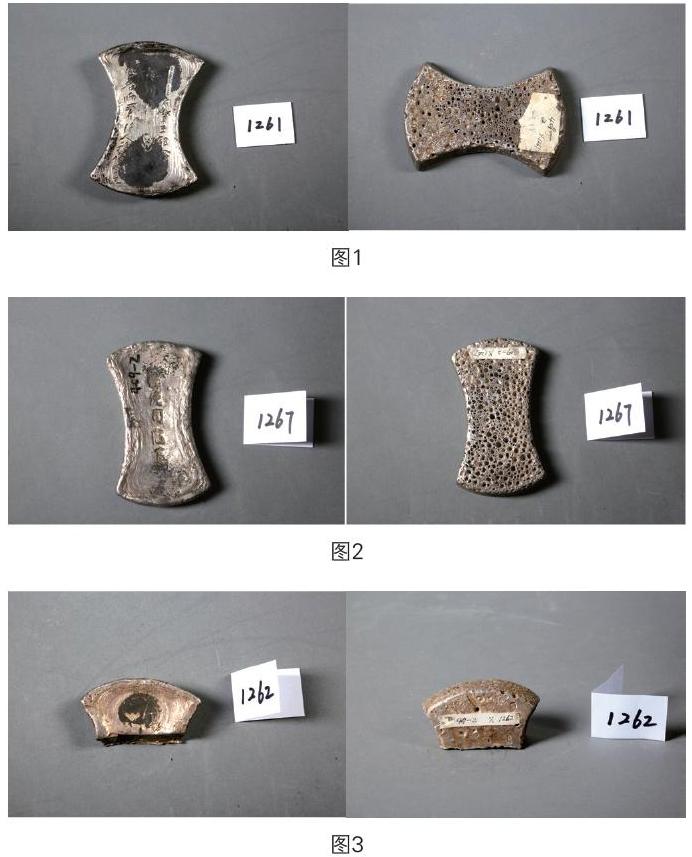

银锭1(图1)通长14厘米,两端宽9.5厘米,腰宽5.5厘米,厚2.5厘米,重1957克。银锭光滑一面从右向左有3行文字,共28个字,为“宁州范三家煎簿记,刘肇王都入中,使司亢,五十两二钱行人秤值李元”。

银锭2(图2)通长12.2厘米,两端宽7厘米,腰宽5厘米,厚1.7厘米,重1000克。银锭光滑一面从上而下砸印有“税使司店□”戳记。

银锭3(图3)体积较小,一端宽8.6厘米,另一端宽6.5厘米,长4厘米,厚2.5厘米,重650克。腰部有切割痕迹,在切口处有“秤”字字样。

2 关于彭原银锭的几个问题

2.1 年代

《甘肃庆阳县出土元代银锭》一文将彭原银锭断代为元代,其依据有二:一是认为银锭1和银锭2与1981年《文物》第4期第92页登载的河北省发现的2件元代银锭形状完全一样,只是表面錾刻文字和重量不同。以此判断为元代银锭。笔者认为,只是把彭原银锭与河北省发现的2件元代银锭进行外观比较,忽略银锭上的铭文,据此推断为元代,这是极不严谨的。二是认为这两件银锭与河北发现的银锭在形制大小方面都比较接近,可统称为“元宝”。加之银锭上都刻有“行人”二字,又引用《元史·刑法志》“诸检湣钞行人”“诸烧钞库合干检钞行人”,认为“行人”的职责就是专司检验银子的成色,与“诸检湣钞行人”“检钞行人”相同。这段引证材料在李逸友先生《巴林左旗出土金代银铤浅释—兼论金代银铤形制》一文中被直接否定。李先生认为作者存在断章取义的嫌疑,“诸检湣钞行人”“诸烧钞库合干检钞行人”中的“行人”也具有检验货币的职能,但不同的是其专指检验元代的宝钞,与银铤毫无关系,故不足为据。

在《彭原银锭考略》一文中,作者认为“现据陕西临潼出土银铤和河北平泉、怀来出土银铤相比较,无论形制、大小、格局、内容以及刻款、重量等都是接近的。它和元以后银锭的形制稍异,所以这几件银锭拟为金代所铸”。笔者认为,彭原银锭断为金代是比较可信的,但上文中的依据还是不够充分。判断银锭的时代应从银锭的形制及上面錾刻或压印的铭文来判断。

首先,彭原银锭中的银锭1和银锭2两端相同,呈圆弧状,中间束腰,整体呈“亚”字形,表面光滑微凹,背部有蜂窝。这种形制最早起源于唐代的船形锭。到了宋代,银铤的形制逐渐统一,两端平整、中间略向内收的束腰形成为主流。在光滑一面,铭文的制作也出现统一的趋势,文字内容一般有银铤制作或使用时的年份、地点、用途、重量、主管官员及职位、银匠姓名等。宋后期,银锭上錾刻的铭文除了用途、地点及官职等内容之外,还标注了银锭的成色和制作的铺户。金代则承袭了宋代银铤的铸造工艺。元代银铤在继承宋金银铤的基础上发生了变化,大致有两种:一是形态跟南宋银铤相同,但在银铤的背面铸有阴文“元宝”或有铸地所在行政区划名称等;二是元代银锭两侧弧度曲度更大,中段束腰明显变窄等。明代则以“元宝”指代银锭,其形制出现变化,面大于底,两端立体起翘。我们从历年来各地出土银铤的形制就可以看出其形制演变的轨迹。例如,西安大明宫出土的唐天宝年的进奉银,为长条铤形;安徽合肥发现的宋代金铤为一端圆弧的长条形;内蒙古巴林左旗出土北宋大观年间进奉银,两端宽厚,中间束腰,表面较背面宽大、微凹,錾刻铭文。南宋银铤形制与金代基本相同,四川双流和湖北黄石、荆州、襄樊等地出土有纪年凿款的银铤,都是两端圆弧、中间束腰的铤形,但铤上无“使司”戳记。

其次,银锭1和银锭2上压印有“使司亢”“税使司”等戳记。至今发现的压印有“使司”戳记的银铤,不仅在彭原地区有出土,其他地方也有出土。例如,1964年内蒙古巴林左旗出土金代银铤5笏。其中,1号铤錾刻有“四十八两九钱”“县游祥”“□宫银四十八两九钱验王实等秤子郝完□”“行人□□□秤”凳字,并压印有“使司”戳记及“半”“修”等画押;4号铤錾刻有“郭义四十九两八钱”“行人丁顺”“□□秤”等字,压印有“使司”戳记。笔者认为,这两笏银铤的铭文与彭原银铤上的铭文在书写格式、铭文含义都有相通之处。在书写格式上,先是银铤的重量,其次是“行人”某某,最后都压印有“使司”戳记。在铭文含义上,都交代了银铤的重量、检验银铤的机构或人员以及银铤的性质,另外彭原银铤上还錾刻有金银铺的名称等信息。除此之外,1966年在河北平泉、怀来发现2笏银铤,形制和重量与彭原银铤都比较相似,所以把彭原银锭定为金代是比较准确的。

2.2 性质

关于彭原银锭的性质,《甘肃庆阳县出土元代银锭》一文未做说明,而《彭原银锭考略》一文认为:“‘使司亢三字戳记,‘使派遣、命令;‘司掌管;‘亢过甚、极度。‘使司亢即指管理金银店铺和负责征收金银税的总机构。另块银锭上的‘税使司可能为‘使司亢下属的‘分治使司,是专门从事纳输盐税或其他税务管理的。”笔者认为,这段文字虽然没有直接告诉我们彭原银锭的性质,但通过对“使司亢”“税使司”的解读,可以看出彭原银锭曾作为税银,但究竟是盐税还是其他税务,这里并没有直接告诉读者。另外,上文认为“税使司”为“使司亢”下属的“分治使司”,是专门从事纳输盐税或其他税务管理的。目前,笔者还未找到相关资料证明二者之间的关系,所以这种观点是值得我们怀疑的,这里将不再赘述。

下面我们将在彭原银锭是税银的基础上,通过再次对“使司”的含义以及性质的探讨,并结合金代赋税制度,进一步确认彭原银锭曾作为税银的具体用途。目前学术界关于“使司”的认识有以下两种:

一是认为“使司”是检验戳记,“使司”银铤的性质是称量货币。这种说法的代表人物是李逸友先生。1986年,李逸友先生对20世纪60年代内蒙古文物工作队在巴林左旗南部隆昌镇出土的5笏金代银铤进行了考释,其中有2笏带有“使司”戳记,他认为凡此类银铤上的“使司”均应属流通过程中压印的检验戳记。在肯定“使司”为某个检验机构的前提下,根据《金史·百官志》所载转运司“掌税赋钱谷,仓库出纳,权衡度量之制”的职责范围,认为“使司”就是“转运使司”的简称。他对银铤上的“使司”戳记做了如下推测:各金银店铺铸造的银铤须经转运司检验确定其成色和重量后加印“使司”戳记,然后进入市场流通,因此,“使司”银铤不是税银,而是一种称量货币。

二是认为彭原银锭是税银,而非称量货币的准确性。这种说法的代表人物是刘浦江先生。他在《金代“使司”银铤考释》中通过对“使司”的进一步考证,认为“使司”银铤应该是某种税银。主要理由有:①通过对金代史料的考证,认为“使司”并不是转运司之简称。转运司虽然以转运使为长,但金代的转运司却从不称作“转运使司”,因此,也从来不将转运司简称为“使司”。李逸友先生关于“使司”是转运司留下的检验戳记的说法是不能成立的。②金代的转运司只是一个财政管理机构,职掌本路财赋和漕运事务,而它本身没有任何课额,所以如果在税银上打上转运司的戳记的话,并不能说明税银的来源和性质。随后他又通过对金代税负制度的考证,证明“使司”银铤是百姓用来向国家上缴的征榷税。《金史·食货志》云:“金制,榷货之目有十:曰酒、曲、茶、醋、香、矾、丹、锡、铁。而盐为称首。”金朝对这十个商业经营项目实行垄断经营,通过使司来进行征收税。因为盐税是所有税收项目中的大头,所以盐史司就比较特殊,人们一般称其为“盐司”。而其他诸使司,如酒使司、曲使司、醋使司等,都统称为“使司”。后通过各类税收的多寡分析,盐税税银则錾刻有盐司银款识,特征非常明显,显然是专供上繳朝廷之用。而征收来的其他如茶税、酒税等税银,由于类别繁杂且数量多,其税额相对盐税来说较少且分散,所以“院务税”一般不再熔铸专门的银铤。收税的官员或机构将收到的铜钱、碎银等,搜集在一起,到金银铺去兑换成等额的银铤,在上面压印上“使司”戳记之后,就成为“院务税”税银,再交给中央财政管理机构。这就方便了税银的运送,节省了大量的人力、物力等成本。所以这些“使司”银铤不再将每一个具体的使司如酒使司、曲使司等显示出来,而统称为“使司”。

3 小结

由此可见,庆城县博物馆所藏的彭原银锭,应为金代地方政府在向百姓征税的过程中,将缴纳的散碎银两或其他货币收集在一起,向宁州区域内专司金银行当的大铺面“范三家”进行兑换,然后压印上“使司”或“使司亢”戳记,再向金中央政府进行缴纳的除盐税以外的“院务税”的税银。

参考文献

[1]田秀茂,任彦辉.甘肃庆阳县出土元代银锭[J].考古,1985(2):189-190.

[2]王春.彭原银锭考略[C]//内蒙古自治区钱币学会.《内蒙古金融研究》钱币文集(第二辑),2003:491-493.

[3]李逸友.巴林左旗出土金代银锭浅释—兼论金代银铤形制[C]//内蒙古自治区钱币学会.《内蒙古金融研究》钱币文集(第一辑),2002: 184-188.

[4]刘浦江.金代“使司”银铤考释[J].中国历史文物,2005(2):14-20.

[5]赵康民,韩伟,尚志儒.关于陕西临潼出土的金代税银的几个问题[J].文物,1975(8):73-81.

[6]郭正忠.临潼金代解盐银铤考[J].文物,1997(4):46-52+54.

[7]周卫荣,杨君.中国古代银锭形制演变刍议[J].中国钱币,2014(4):14-17+3-5.