最优股票投资组合的研究与选择

2020-07-14孔德凯

孔德凯

摘 要 股票投资者的目标是在选择投资组合时,希望投资组合的收益高,风险小。在知晓了过去数年内不同股票的股价变化,如何選择风险最小的投资组合,或如何在需要满足一定收益使投资组合的风险减少是本文研究的方向。

关键词 股票利润 高效投资组合 R编程

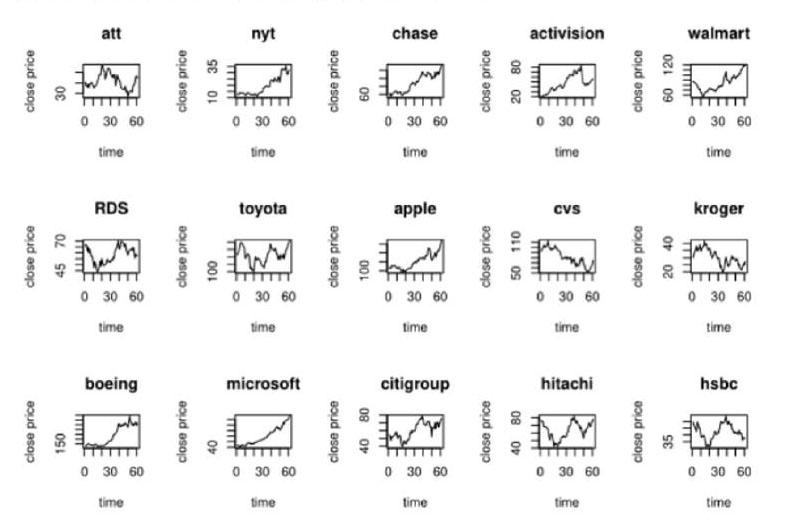

本文选择了15个不同方面(例如零售业,IT,金融业)的股票,包含AT&T, New York Times, Chase, ActiVision, Walmart, RDS, Toyota, Apple, CVS, Kroger, Boeing, Microsoft, Citi, Hitachi and HSBC. 选取了这些股票近五年内每月的收盘数据,并以此来进行研究。

1数据处理

数据来自于雅虎股票近五年的收盘数据,我们将每个股票一个月的股价除以前一个月的股价减1便可得到每支股票的月利润率。

在R中计算出了每支股票的月利润率后,将数据整合成一个数据集,并在之后对数据集进行分析。计算出各个股票的平均利润以及利润率的标准差。标准差作为风险的评估数据。

除了CVS,HSBC,RDS三只股票,剩下的12只股票的利润率很可观。并且15只股票的风险度在0.15到0.30之间。

股票利润率随时间的变化如下图。

2投资组合计算方法

(1)在R中,计算15个股票利润率的协方差矩阵,以及利润率的均值。

(2)使用“IntroCompFinR”包 中的globalMin.portfolio函数计算出最小方差投资组合中每个股票的加权。最小方差投资组合是风险最小的投资组合。

以及efficient.portfolio函数来计算出年化收益为6%的高效投资组合中每个股票的加权。

高效投资组合为需求一定年化收益率的情况下的风险最小的投资组合。

(3)将加权值与原股票的利润率与风险合并进行计算变可得到投资组合的各项数据。

3结论

最小方差投资组合的加权值如下:

最小方差投资组合的预计月利润率为0.4278%,风险为2.9681%,风险价值为$4454.357,100000美元投资额的风险价值为$4454.357,期望亏空为5694.621美元。

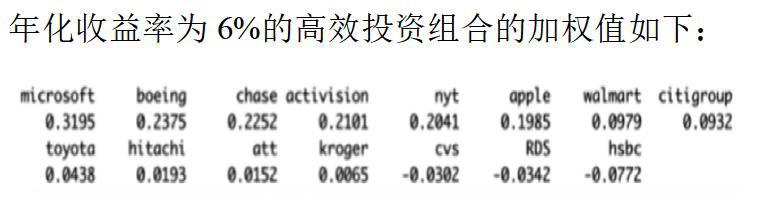

年化收益率为6%的高效投资组合的加权值如下:

高效投资组合的月风险为0.0297,投资额为100000美元时风险价值为4390.209美元.

4优化算法

在上文计算的投资组合中,规定了禁止出售股票,以及没有加入无风险投资。当允许出售股票时,将可以对那些收益不好的股票进行出售,以降低风险的同时还可以提升收益。同时当允许加入无风险投资项目时,投资组合的风险将会进一步降低。

在R中计算得到,对于最小方差投资组合,当允许出售股票时,预计月利润率由0.4278%增长至0.512%。同时风险由2.9681%降低至2.58%。对于年化利率为6%的高效投资组合,当允许进行无风险投资时,风险由2.97%降低至1.05%。

5算法推广

本文中的算法具有一定的普遍性,对股票投资者的实际操作有一定的指导作用,如我们取得某些股票的历史数据,就可以利用文中的算法进行投资组合分析,得到股票的最优的投资组合。

参考文献

[1] Ruppert,David,Matteson,David S.Statistics and Data Analysis for Financial Engineering with R examples,2015.

[2] T.L.Lai,H.Xing.Statistical Models and Methods for Financial Markets,2008.