基于杜邦分析的综合财务状况研究

2020-07-09赵雪婷

赵雪婷

摘 要:近些年来世界宏观经济持续低迷,尤其是在经历了 2008 年世界经济危机后一直处于缓慢增长的状态,中国的经济社会发展也面临着增速放缓的问题。奥飞娱乐作为中国目前最具实力和发展潜力的娱乐文化产业集团公司,对其进行财务分析,会发现其在经营活动中存在的问题,有助于提高其整体效益和财务管理水平,增强其在国际和国内市场的竞争力。本文以奥飞娱乐股份有限公司为研究对象,通过对杜邦分析体系指标的层层分解,来对其进行企业业务的获利能力、企业运用资产的效率、企业利用债务资金放大经营成果的能力的分析。研究发现奥飞娱乐近三年的权益乘数在下降,基本没有负债金额。然后又对奥飞娱乐公司进行了财务困境预测,选择用阿特曼的Z-score模型計算奥飞娱乐的财务困境分值,Z值均大于2.67,并且在逐年大幅度上涨,说明企业近三年不存在财务困境,且未来三年可能也不会存在财务困境。深入研究奥飞娱乐股份财务现状,对其实施科学有效的财务管理活动具有重要指导价值,同时也对其他娱乐企业具有重要的借鉴意义。

关键词:杜邦分析;Z-score;负债能力;财务分析

1 背景

目前国内社会经济发展较快,世界经济联系更加密切,促使行业内部竞争处于白热化阶段,在一定程度上加重了财务以及经营风险[1]。财务报表主要表现公司财务情况以及运营效果,也是由会计主体负责的。当前对财务报表进行研究的方式较多,一般是比较研究法,财务比率法,趋势研究法以及因素研究法。然而上述方式都存在一定的不足和问题,其无法充分表现出公司的财务情况以及日常运作成果,只能呈现某个方面的内容[2]。因此,需要使用综合财务指标呈现公司全部财务信息内容,此外也需要把具有密切联系的指标融合起来,之后使用相应的方式进一步分析财务情况以及发展成果,得出更为可靠的分析结果。本文主要使用杜邦财务分析系统分析国内文化产业上市企业的盈利能力[3]。上述分析系统的主要特征是将公司经营效率与财务情况等众多比率全面融合起来,建设比较健全的指标体系,以净资产收益率为核心,作为企业盈利能力的重要数据,体现出一定的系统性特征。

2 综合财务状况分析

广东奥飞娱乐文化股份有限公司(简称:奥飞娱乐)(SZ:002292)是中国目前最具实力和发展潜力的娱乐文化产业集团公司之一,以发展民族娱乐文化产业,为世界创造快乐、智慧和梦想为使命,立志做中国娱乐文化产业的领导者。奥飞股份的前身为广东奥迪玩具实业有限公司。广东奥迪玩具实业有限公司正式成立于1993年,经过十余年的发展,奥迪玩具已经成长为中国玩具行业的领导品牌。2011年5月13日,入选第三届“文化企业30强”。2015年8月11日奥飞娱乐9亿收购有妖气。

本文以文化产业上市公司奥飞娱乐股份有限公司为案例主要使用杜邦财务分析理论对 奥飞娱乐公司盈利能力进行深入研究,总结出 奥飞娱乐公司盈利能力影响的因素,分析了AF公司近几年盈利能力大幅下滑的主要原因,设计提升奥飞娱乐企业盈利能力的合理方案,验证了杜邦财务分析理论的实用性的同时也为奥飞娱乐公司今后提升盈利能力指明了方向。

2.1 杜邦分析体系

在杜邦分析体系的框架图中,将股东权益报酬率分解为三个相互联系的主要比率:销售净利率、总资产周转率、和权益乘数。这三个主要比率代表为股东创造价值的三种能力。

(1)企业业务的获利能力

企业的销售净利率由企业的净利润、营业收入、营业成本和费用等构成,从奥飞娱乐近三年的财务报表数据可知,近三年该企业的净利润大幅上涨,据上表数据可知近三年的销售净利率也呈上涨趋势,说明企业有相对较高的获利能力。

(2)企业运用资产的效率

企业的总资产周转率由营业收入和资产平均总额构成,在2015-2017年奥飞娱乐的总产周转率有小幅下降,但总体变化平稳,可能是由于该企业近三年的总资产大幅增长,在一定程度上说明企业利用资产进行营利活动的效率有小幅下降。

(3)企业利用债务资金放大经营成果的能力

权益乘数反映企业利用债务资金的程度。权益乘数越大,说明企业使用的债务资金比重越大,股东投入的资本在资产中所占的比重越小。企业债务的利息具有相对固定的特点。一方面,只要企业经营活动创造的收益超过债务利息,股东权益报酬率就会高于经营活动的收益率,表现为股东权益报酬率高于总资产报酬率;另一方面,债务资金在企业经营业绩上升的时候给企业股东带来更大增幅的收益,在经营业绩下降的时候给企业股东带来更大幅度的收益下降甚至亏损,这种双重作用就是债务的财务杠杆作用。财务杠杆放大经营成果变动的特点,可能会形成财务杠杆风险。企业的权益乘数越大,企业股东权益报酬率超出总资产报酬率的幅度越大。

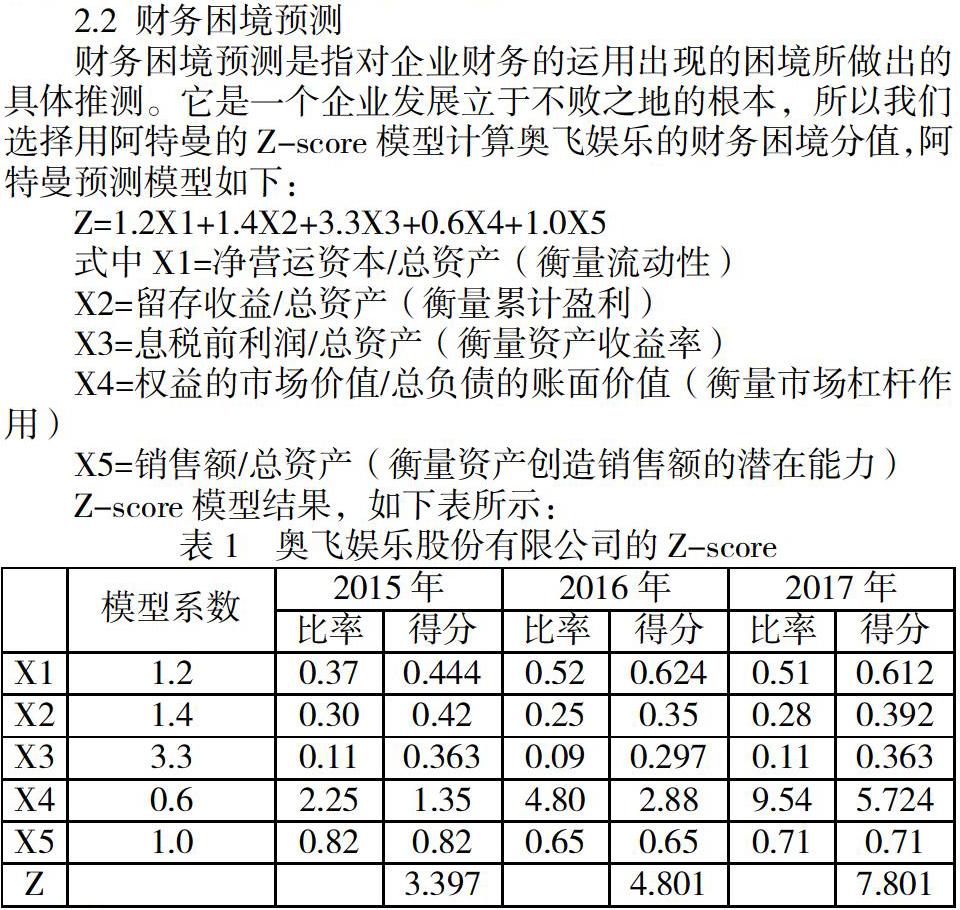

2.2 财务困境预测

财务困境预测是指对企业财务的运用出现的困境所做出的具体推测。它是一个企业发展立于不败之地的根本,所以我们选择用阿特曼的Z-score模型计算奥飞娱乐的财务困境分值,阿特曼预测模型如下:

Z=1.2X1+1.4X2+3.3X3+0.6X4+1.0X5

式中X1=净营运资本/总资产(衡量流动性)

X2=留存收益/总资产(衡量累计盈利)

X3=息税前利润/总资产(衡量资产收益率)

X4=权益的市场价值/总负债的账面价值(衡量市场杠杆作用)

X5=销售额/总资产(衡量资产创造销售额的潜在能力)

Z-score模型结果,如下表所示:

3 结论

奥飞娱乐近三年的权益乘数在下降,其负债金额也在大幅降低甚至没有,一方面可以降低负债率较大破产的财务风险,对债权人有利,但另一方面会降低企业股东的收益,企业利用债务资金放大经营成果的能力较小。

按照Z-score模型的判定方式,奥飞娱乐2015-2017年的Z值均大于2.67,并且在逐年大幅度上涨,说明企业近三年不存在财务困境,又因为预测该企业未来三年负债额度仍然较小,所以其未来三年可能也不会存在财务困境。

参考文献

[1] 杨阳.基于杜邦分析法的财务能力对比研究——以陕西煤业与露天煤业为例[J].福建茶叶,2020,42(04):91-92.

[2] 赖伟媚.杜邦分析在财务中的应用——以LTKJ公司为例[J].中外企业家,2020(11):34-36.

[3] 张君钰.杜邦财务分析法在格力电器股份有限公司财务分析中的应用[J].时代金融,2020(09):85-86.