基于大数据视角下公共资金审计全覆盖经验分析

2020-07-09王丹

王丹

摘要:本文基于大数据视角下对公共资金审计全覆盖进行研究,阐述了公共资金审计全覆盖与大数据分析结合的必要性,同时借鉴美国政府基于大数据的公共资金审计全覆盖经验,并分析了A县实施公共资金审计全覆盖采取的措施及取得的成果。

关键词:大数据;公共资金审计;审计全覆盖

我国国务院于 2014年发布了《关于加强审计工作的意见》,2015年我国中共中央办公厅、国务院办公厅又发布了《关于完善审计制度若干重大问题的框架意见》及《关于实行审计全覆盖的实施意见》等相关配套文件对审计全覆盖工作进行战略部署。《关于加强审计工作的意见》的第十二条指出“有关部门应当在确保数据信息安全的前提下,协助审计机关开展互联网审计”。第十九条更加明确地提出要加快推进审计信息化。刘家义审计长强调数据式审计与联网审计是国家审计未来发展的方向。突显出大数据对于政府审计机构实现审计全覆盖的重要意义。

一、大数据与公共资金审计结合的必要性

为了应对公共资金审计面临的诸多问题,相关审计部门结合互联网对一些重要的项目采用公共资金审计,以此向全国推广这种模式。互联网公共资金审计主要的优点就是审计人员和被审计的单位在空间上进行隔离,不再需要审计人员向全国各地奔波,入住被审计单位完成审计工作,只要通过互联网就能实现审计,从而节约了时间,提升了审计效率。另外,在审计过程中,审计数据的体量巨大,数据错综复杂,审计人员在面对如此海量的数据时,可以基于互联网的进行数据收集以及借助云计算服务,大量的审计数据进行处理,节省了审计人员大量的时间。互联网公共资金审计注重的是数据的采集,而大数据技术注重数据的处理,这正是互联网公共资金审计所缺乏的。因此,基于大数据的联网公共资金审计将是未来审计发展的趋势。

二、公共资金审计全覆盖的重要性

根据国务院办公厅发布的文件,可以发行审计机关在对公共资金审计全覆盖过程中,依法履行审计职责,对公共资金进行合理审计,做到公共资金审计有步骤,有程序,有质量,不留监督盲区和死角。对公共资金的审计做到全覆盖,就是要全面推进公共资金的审计,进行有统筹有计划的审计,突出审计的重点和难点,对重点内容要仔细审查,做到细致入微,对难点内容做到审查透彻。公共资金审计全覆盖就是要充分发挥审计的免疫系统功能,推进国家治理体系现代化。

三、大数据视角下的A县政府公共资金审计全覆盖经验分析

(一)A县政府信息资源共享

在互联网时代信息共享已经成为信息传递最有效的方式,A县政府也积极获取有效信息资源,同时向社会公开有效信息,实现政府部门的效用最大化。表1是A县政府部门网上信息发布情况,从中可以看出2019年总共发布信息443条,专栏数有18个。

相对于2018年信息发布总是为383条,2019年公开数量增长60条,在政务动态信息更新量上增长较多,增长了41条,由于信息共享数据的大幅增长,维护数量也大幅增长,增加了11条。

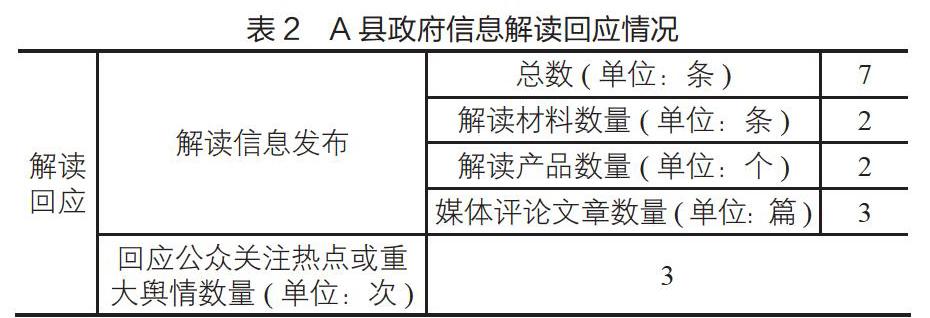

A县政府还通过政府网站,2019年政府为了实现信息有效传递最大化,实现信息共享,政府对信息发布进行针对性解读,如表2,解读信息发布数量共7条,回应热点公众信息共3次。

这样,从上往下的传递信息,实现社会与政府的信息共享,打破政府与政府之间,政府与社会公众之间的信息壁垒。

(二)基于新媒体进行信息推广

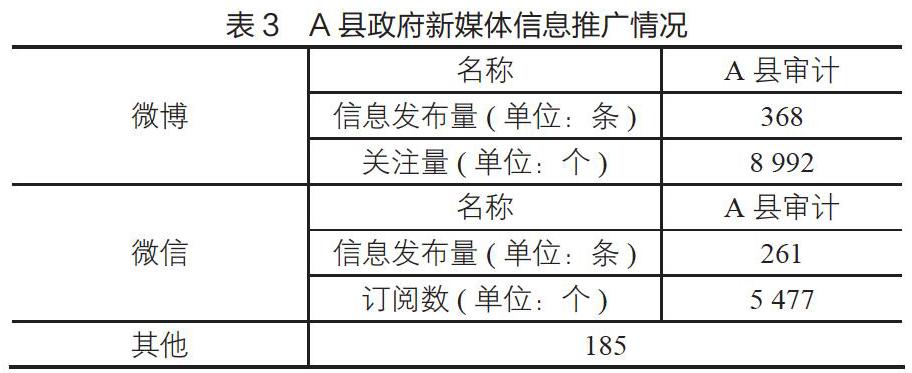

通过新媒体A县政府积极推广政府审计信息,同时提升社会公众对审计信息的理解,表3所示,A县政府通过A县审计使用新媒体向公众发生数百条审计相关信息。

(三)优化审计人员配置

审计工作是一个需要专业知识很强的工作,需要审计人员有会计、金融、法律法规和财政等知识,而同时能够熟练运用这些知识的审计人员很少,这就需要对审计人员进行相应的培养,加强对审计人员知识培训,A县政府对审计人员进行优化,每年不定期的公派审计人员到各地学习。如此,加快了A县政府的审计人员知识优化过程。

四、A县实施审计全覆盖采取的措施及取得的成果

(一)A县2019年审计全覆盖的基本情况

2019年A县共有权责清单事项1 225项,涉及14个部门,其中:行政许可67项、行政处罚233项、行政强制69项、行政征收8项、行政给付4项、行政检查227项、行政确认15项、行政奖励23项、行政裁决2项,其他行政职权125项。

审计调查结果表明,在A县政府的统一部署和坚强领导下,出台了一系列措施,积极推动审计全覆盖工作。但审计调查也发现,A县各相关部门仍然存在权责清单内容不完整、更新不及时;政务服务标准化建设有待进一步规范;“项目审批时间再砍一半”行动目标尚未实现;部分中介服务机构未与行政主管部门脱钩;“双随机”监管落实不到位等问题。

(二)审计全覆盖发现的问题

在权责清单制定、执行和调整方面发现应该取消但是未取消权责的事项共有3项,没有及时调整权责事项共112项,信息未能够规范公开共有26项。另外,各职能部门之间信息自成一系,横向政务服务数据共享效率较低。有多个部门还未能落实“双随机·一公开”监管工作。

(三)审计全覆盖处理情况

针对上述问题,A县政府审计部门已按照国家法律、法规的相关规定及时出具了审计调查报告。1.对权责清单制定、执行和调整方面发现的问题,要求A县人民政府督促相关部门及时清理、调整权力清单;2.对政务服务标准化建设方面发现的问题,要求A县人民政府认真贯彻落实审批服务便民化要求;3.对“双随机”监管落实方面发现的问题,要求A县人民政府督促州、市有关部门采取措施;开展有针对性的分层次计算机技术培训,采取“学教结合”、“送教上门”等多种方式普及审计信息化知识;组织高级数据分析师培训以及大数据理念和业务应用培训。截至2019年底积极参与省计算机审计中级培训,已培训人数180多人次,共有72人获得审计署计算机审计中级证书,以人才推动公共资金审计全覆盖的实现。

(四)实施公共资金审计全覆盖整改情况

针对审计发现的问题,A县人民政府认真研究、及时部署,要求涉及部门以问题为导向,对公共资金审计全覆盖反映的问题进行全面整改。一是权责清单制定、執行和调整方面,已组织对2018年制定的各部门权责清单进行调整,第一批事项调整意见,共涉及82项权力事项;二是政务服务标准化建设方面,对各职能部门系统自成体系,横向政务服务数据不共享的问题,涉及政务服务数据资源汇聚共65个,目前已完成对接49个;三是“双随机”监管落实方面,县执法部门结合“互联网+监管”事项录入,对“一单、两库、一细则”进行制定、修改、完善;四是其他方面发现的问题,优化流程,加强跟踪督促。

参考文献:

[1]李晗,何利辉.大数据背景下公共资金审计全覆盖实现路径:一个多案例研究[J].地方财政研究,2017(7).

[2]尹登高.大数据背景下的公共资金审计全覆盖[J].江苏商论,2016(4).