非居民企业转让境内居民企业股权税负及税务风险的防范

2020-07-06王慧娟

【摘要】 非居民企业转让境内居民企业股权时的企业所得税纳税义务、源泉扣缴等问题是国际税收征收管理与税务稽查的重点领域。不同股权交易模式下的税负差异是影响股权转让价格的重要因素,非居民企业可以从境内居民企业所有者权益界定、利润分配等方面降低股权评估价格;同时充分利用非居民企业被认定为境外注册中资控股居民企业、分回利润用于境内直接投资等税收优惠政策来降低股权转让交易中需代扣代缴的企业所得税与缴纳的印花税。如何从证据的角度对合理商业目的进行充分有效的界定是非居民企业间接转让我国境内居民企业股权需特别关注的问题。

【关键词】 境外非居民企业;境内居民企业;股权转让;企业所得税;印花税

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)11-0084-03

一、引言

非居民企业转让境内居民企业股权的法律、行政法规、部门规章及税收规范性法律文件,主要以税收实体法规定为主,包括税收优惠、股权转让所得确定、股權转让所得反避税条款、股权转让所得代扣代缴义务、股权转让所得境内来源确定、股权转让合理商业目的的判断、股权转让所得纳税义务等;法律层级效力较低,税收规范性法律文件占比较高。

现有文献对非居民企业转让境内居民企业股权的研究多侧重于从反避税的角度进行论述;从企业角度对如何降低税负的相关论述相对较少,主要研究内容包括税务机关与纳税人对股权转让所得及应纳税额计算的争议焦点,以及针对转让境内居民企业股权存在的问题从立法层面、税收征管层面及企业层面三方面如何进行完善等。税务机关与纳税人之间争议的焦点主要包括合理商业目的的判断标准、股权转让价格的核定方法、代扣代缴义务发生时间的认定及转让币种及汇率的确定等问题。立法层面可采取完善间接转让股权征税管辖权的立法级别、增加国际税收程序规定、协调国内反避税法与税收协定的冲突、统一非居民企业与个人股息、红利所得税税收政策等措施以避免税收差别待遇及提高投资主体的纳税遵从度等措施。在税收征管层面,税务机关提高非居民企业间接转让股权税收征管的对策或措施包括从整体角度对合理商业目的进行判断、准确核定股权转让应纳税额、加强涉税信息共享与交换的信息化建设、做好非居民企业税源风险监控及配置专业管理人才等措施。企业层面可采取做好税务尽职调查,全面评估税负风险责任、合理拟定股权转让协议、增加税收风险补偿条款及充分利用特殊税务重组递延纳税等措施降低企业税负。

二、境外非居民企业转让境内居民企业股权实务案例说明

(一)境内居民企业股权架构、股权转让交易目的及交易日财务数据

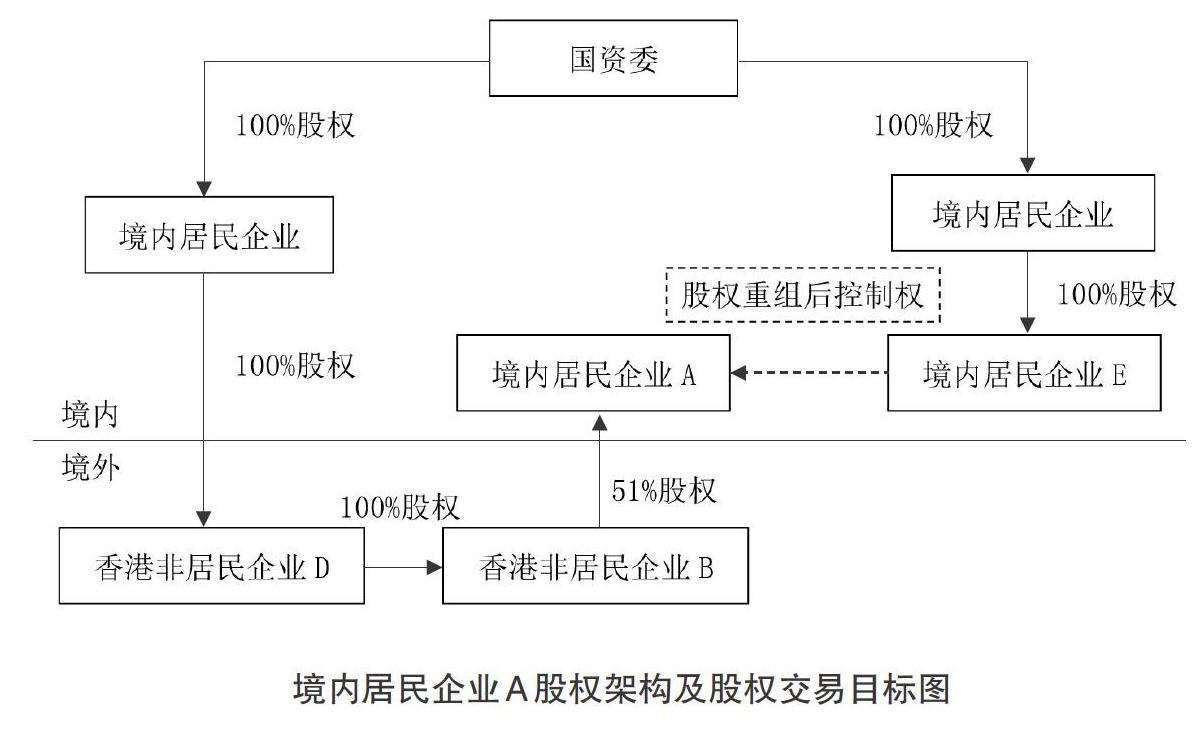

1.境内居民企业股权架构。境内居民企业A为山西省某煤炭企业,控股股东为香港非居民企业B,控股比例为51%,香港非居民企业B的母公司是香港非居民企业D,香港非居民企业D的母公司是境内居民企业E。境内居民企业A的股权架构如下图所示(图中虚线部分表示股权重组后)。

2.股权转让交易目的。香港非居民企业B通过直接转让境内居民企业A的51%股权或香港非居民企业D通过间接转让境内居民企业A的51%股权的方式,最终实现境内居民企业E取得境内居民企业A的51%股权的直接或间接控制权。股权转让交易日为山西省人民政府批准之日2018年10月10日,股权转让价款于当日一次性用货币性资产支付。

3.股权转让交易日财务数据。股权转让交易日,即2018年10月10日,香港非居民企业B与境内居民企业A有关财务数据如表1所示。

(二)股权转让交易模式

通常情况下,按照股权转让交易标的是否为目标公司股权,股权转让交易模式可分为直接转让与间接转让[1]。本例中,直接转让是指股权转让交易标的为香港非居民企业B持有境内居民企业A的51%股权;间接转让是指股权转让交易标的为境内居民企业A的实际控制人,即香港非居民企业D持有香港非居民企业B的100%股权。

1.直接转让目标公司51%股权。

(1)交易模式一。香港非居民企业B与境内居民企业E签订《51%股权转让协议》,境内居民企业A的控股股东由香港非居民企业B变更为境内居民企业E。

(2)交易模式二。香港非居民企业D 首先全资设立香港非居民企业C;而后与其签订《51%股权转让协议》,境内居民企业A的控股股东由香港非居民企业D变更为香港非居民企业C;再由香港非居民企业C与境内居民企业E签订《51%股权转让协议》,最终境内居民企业A的控股股东由香港非居民企业C变更为境内居民企业E。

2.间接转让目标公司实际控制人100%股权。

(1)交易模式三。香港非居民企业D与境内居民企业E签订《100%股权转让协议》,境内居民企业A的实际控制人由香港非居民企业D变更为境内居民企业E。

(2)交易模式四。香港非居民企业D 首先全资设立香港非居民企业C;而后与其签订《100%股权转让协议》,境内居民企业A的实际控制人由香港非居民企业D变更为香港非居民企业C;再由香港非居民企业C与境内居民企业E签订《100%股权转让协议》,境内居民企业A的实际控制人由香港非居民企业C变更为境内居民企业E。

四种交易模式的境外转让人与境内受让人归纳如表2所示。

(三)四种股权交易模式的税负测算

1.交易模式一。

(1)股权受让方E代扣代缴企业所得税。本次股权转让的计税基础为香港非居民企业B为取得境内居民企业A的51%股权时实际支付的成本, 即香港非居民企业B对境内居民企业A的长期股权投资初始投资成本27 336 000美元,折合人民币188 815 219.20元1;股权转让收入暂估为股权转让协议签订日境内居民企业A的51%股权的评估值5 000 000 000元。

根据《企业所得税法》第三条2、第二十七3条及《企业所得税法实施条例》第九十一条4规定,股权受让方需代扣代缴企业所得税=(5 000 000 000-188 815 219.20)×10%=481 118 478.08(元)。

(2)股权受让方E缴纳印花税。根据《关于印花税若干具体问题的解释和规定的通知》第十条5规定,股权受让方E应缴纳印花税=5 000 000 000×0.05%=2 500 000(元)。

综上,股权转让的受让方E需代扣代缴企业所得税481 118 478.08元,缴纳印花税2 500 000元,共计483 618 478.08元。

2.交易模式二。(1)股权受让方E代扣代缴企业所得税为0。①100%股权计税基础为香港非居民企业C购入51%股权的评估值5 000 000 000元。②股权转让收入暂估为5 000 000 000元。③代扣代缴企业所得税=(5 000 000 000-5000 000 000)×10%=0。(2)股权受让方E缴纳印花税。应纳印花税=5 000 000 000×0.05%=2 500 000(元)。综上,企业所得税与印花税合计为2 500 000元。

3.交易模式三。间接转让香港非居民企业D对香港非居民企业B的100%股权价值主要取决于香港非居民企业B持有境内居民企业A的51%股权的价值,因此,股权转让的受让方E需代扣代缴企业所得税与印花税,与交易模式一相同,需代扣代缴企业所得税481 118 478.08元,缴纳印花税25 000 00元,共计483 618 478.08元。

4.交易模式四。股权受让方E需代扣代缴企业所得税与缴纳印花税与模式二相同,即需代扣代缴企业所得税与缴纳印花税合计2 500 000元。

综上,四种股权交易模式税负比例最轻的是交易模式二与模式四,区别在于按照交易模式二间接转让股权后,境内居民企业A不再具备外商投资企业的主体资格。股权交易模式需代扣代缴企业所得税、缴纳印花税的税负测算如表3所示。

三、降低股权重组交易税负的合理化建议

(一)境内居民企业A先进行利润分配,以降低股权评估价格

境内居民企业A将未分配利润879 459 777.90元分配之后,所有者权益评估价值、股权转让交易价格以及股权转让所得会相应减少879 459 777.90元的51%,即448 524 486.73元,从而代扣代缴企业所得税将减少44 852 448.67元(448 524 486.73×10%),印花税也将减少2 2426 224.35元(448 524 486.73×0.05%)。

(二)香港非居民企业可将从境内居民企业A分回的利润用于境内直接投资,暂不征收预提企业所得税

根据《关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围有关问题的公告》的规定:境内居民企业A将其未分配利润879 459 777.90元的51%,即48 524 486.73元,分配给控股股东香港非居民企业B后,香港非居民企业B作为境外投资者,将分回的利润48 524 486.73元再次用于境内直接投资,暂不征收预提企业所得税。

(三)将香港非居民企业B、C、D申请认定为境外注册中资控股居民企业

根据《企业所得税法》第二十六条6的規定,降低公司本次重组的税负,有效途径是将香港非居民企业B、C、D申请认定为境外注册中资控股居民企业。若香港非居民企业B、C、D为境外注册中资控股居民企业,则境内居民企业A在本次股权转让之前可将未分配利润879 459 777.90元的51%,即448 524 486.73元,分配给境外非居民企业B之后,再依次分配给香港非居民企业C、D,最后香港非居民企业D再将448 524 486.73元分回境内居民企业E,则此部分448 524 486.73元利息所得属于企业所得税的免税收入。

(四)对资产负债表中不良资产明细账及原始凭证进行整理及清查,降低资产虚增

在聘请会计师事务所、资产评估公司等社会专业中介机构对股权转让交易价格进行评估时,需要对境内居民企业A资产负债表中各项资产进行审查,确定不良资产种类,并着重对不良资产明细账及原始凭证进行整理及清查,降低资产虚增现象[2],从而降低所有者权益的评估价值,进而降低股权转让价格。

【主要参考文献】

[ 1 ] 梁若莲.一起典型的非居民企业间接股权转让避税案例分析[J].税务研究,2016,(02).

[ 2 ] 周明霞.非居民企业股权转让的纳税筹划案例[J].时代金融,2016,(11).

[ 3 ] 王慧娟.从异常增值税扣税凭证看税务风险内部控制[J].商业会计,2018,(20).

1按照2018年10月10日美元汇率折算中间价1美元折合6.9072元人民币计算。

2《企业所得税法》第三条:“……非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。”

3《企业所得税法》第二十七条:“企业的下列所得,可以免征、减征企业所得税:……(五)本法第三条第三款规定的所得。”

4《企业所得税法实施条例》第九十一条:“非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。”

5《关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)第十条:“‘财产所有权转移书据的征税范围是指经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。”

6《中华人民共和国企业所得税法》第二十六条:“企业的下列收入为免税收入:……(二)符合条件的居民企业之间的股息、红利等权益性投资收益……。”