LPR能够成为市场化的贷款基准利率吗?

2020-07-06严佳佳陈金锋

严佳佳 陈金锋

摘 要:2019年8月推出的貸款市场报价利率(LPR)标志着我国贷款端“利率并轨”工作正式完成,信贷利率将挂钩于市场锚以实现利率市场化的阶段性改革目标。本文利用2019年8月2日至2020年2月4日的交易日数据,运用事件研究法研究LPR对上海银行间同业拆放利率(Shibor)的影响,以判断LPR是否已经成为我国贷款利率市场化的新基准。整体效应和单日效应检验结果表明,LPR对短期Shibor影响显著,而对长期Shibor影响有限。均值效应和累积效应检验结果进一步证明了LPR对Shibor已经产生影响的事实。基于此,本文结合美、日两国LPR发展的国际经验,推衍得出增强Shibor对LPR的定价锚作用的启示并且给出相关政策建议。

关键词:LPR;Shibor;联动效应

中图分类号:F832.4 文献标识码:A 文章编号:1674-2265(2020)06-0028-07

DOI:10.19647/j.cnki.37-1462/f.2020.06.004

一、引言

2019年8月,中国人民银行启动LPR改革,标志着我国贷款端“利率并轨”工作正式完成。与2013年10月启用的“贷款基础利率”相比,LPR呈现出不同的特征:以中期借贷便利(MLF)为基准加点进行报价、增加报价行基数至18家、增加5年期LPR报价品种、调整报价频率至每月一次、确定新老划断并且将LPR应用纳入MPA考核。LPR报价机制的建设目的在于成为金融机构内部测算贷款利率的参考基准和计价标尺,打破存贷款基准利率与市场化无风险利率并存的“两轨”局面,通过“两轨合一轨”使中央银行不再对终端信贷利率进行直接调控,而是让信贷利率挂钩于市场锚。这意味着我国政策调控终端信贷利率与市场化决定非信贷金融市场利率并存局面的结束,利率运行传导机制将转变为中央银行通过各类政策工具引导货币市场核心基准利率达到目标水平:先影响整个资金批发市场利率,再利用各类金融工具定价机制和各类金融机构资产配置行为向各融资渠道终端传导,影响证券、信贷等利率和融资规模。可见,LPR改革成功的一个重要标志体现为货币市场利率和市场化的存贷款利率的联动效应会显著增强,即LPR的影响力会得到提升。结合我国当前货币市场主要利率的形成机制和定价影响,兼顾决策层的设计意图,学者们普遍认同Shibor应当成为LPR的定价锚(孙付,2019;中国银行研究院,2019)[1,2]。鉴于此,本文基于利率联动效应视角,采用事件研究法考察LPR对Shibor的影响以判断LPR的有效性,并且借鉴美国、日本的国际经验为我国今后的LPR报价机制建设和利率市场化改革提出政策建议。

本文其他部分的内容安排如下:第二部分为相关文献回顾;第三部分通过事件研究法,从整体效应、单日效应、均值效应及累积效应等视角,分析探讨LPR对Shibor的影响;第四部分在总结实证结论的基础上结合美、日两国LPR发展的国际经验得出启示。

二、文献综述

根据市场信息传染理论,在一个非完全理性预期的模型中,即使是纯粹由于错误或者噪声交易引起的波动,也会导致一个收益率变化影响其他收益率的走势,产生利率之间的联动效应。考察利率联动效应最基本的方法是使用Granger因果检验研究不同利率之间的线性引导关系,但是该方法被普遍认为基于数据统计而并不一定代表真实的因果关系,因此大多结合其他方法针对具体研究对象进行具体分析。

部分文献将Granger因果检验与协整检验、向量自回归模型(VAR模型)相结合,进行脉冲响应与方差分解分析不同利率之间的联动效应。赵东喜(2012)[3]利用上述方法发现中美两国利率间具有显著的联动效应,但是影响程度具有不对称性。范立夫等(2015)[4]采用相同的方法证明了我国银行间质押式回购利率对Shibor有较大影响,但是反向影响较弱,说明银行间债券回购市场和同业拆借市场之间存在单向传递关系。陈雯诗和叶修群(2015)[5]、林进忠(2016)[6]亦采用该方法证明了Shibor和CNH-Hibor之间存在一定程度的联动效应,并且短期期限品种比中长期期限品种对冲击的响应更为迅速。近期利用VAR模型的研究重点在于对模型进行扩展,以克服无法满足模型本身对数据特征要求的缺陷。殷克东等(2016)[7]在VAR模型上加入移动平均项后构建了时变参数状态空间模型,综合分析不同利率时间序列之间的领先滞后关系、程度和方向,发现Shibor和国际主要基准利率之间存在动态联动效应,尤其在经济异动时期有加剧趋势。刘小宁和徐安察(2017)[8]通过构建贝叶斯向量自回归模型(BVAR模型),有效克服模型待估参数较多和小样本条件下估计精度过低的问题,发现我国民间利率和正规金融利率之间呈现同向变动关系。杨文华等(2018)[9]为了规避利率时间序列的分布假设以及更为全面地刻画不同市场间的风险溢出效应,采用MVMQ-CAViaR模型度量了P2P网贷市场利率与传统金融市场利率的尾部风险及其溢出效应,发现短期期限的传统金融市场利率对P2P网贷市场利率存在单向极端风险传递,而中长期期限的利率存在双向风险溢出效应。方先明和杨坤英(2019)[10]认为时间序列难以保证同阶单整,因此利用向量自回归分布滞后模型(ARDL模型)的边限协整检验中美利率的相互影响关系,发现中长期利率联动效应强于短端。

部分文献将Granger因果检验与GARCH模型相结合,分别检验不同利率之间的均值溢出效应和波动溢出效应。利用GARCH模型检验波动溢出效应的主流方法是建立多元GARCH模型,根据条件方差方程系数的显著性以及似然比检验、瓦尔德检验来判断溢出方向及强度,在条件方差方程方面目前应用最为广泛的是BEKK形式。刘亚等(2009)[11]运用Granger因果检验和GARCH-BEKK(1,1)模型发现,境内外人民币利率之间总体上存在双向报酬溢出效应和波动溢出效应,并且境外利率在波动溢出方面占有明显优势。冯永琦等(2014)[12]和严佳佳等(2015)[13]运用同样方法分别发现日元、人民币的离岸与在岸利率相互传导在不同发展阶段有着迥异的表现,利率市场化是离、在岸利率联动效应增强的重要内部条件。李成等(2010)[14]则利用均值方程VAR模型检验均值溢出效应,构建的多元非对称VAR-MVGARCH(1,1,1)—ABEKK模型证明了中美两国利率在次贷危机前后均不存在均值溢出效应,却存在明显的波动溢出效应,并且两国利率协动性的影响具有非对称效应。李辉等(2019)[15]运用相同方法检验Shibor和CNY-Hibor之间的联动效应发现,在岸利率对离岸利率存在单向报酬溢出效应,离、在岸利率间的双向波动溢出效应越发显著。阙澄宇和马斌(2016)[16]在此基础上纳入负向冲击的杠杆效应,构建二元VAR-GJR-MVGARCH-BEKK模型进一步探讨不同交易期限离、在岸人民币利率之间的均值溢出效应、波动溢出效应和来自不同市场的正负新信息冲击可能造成的非对称效应。李庆华等(2019)[17]认为相关系数矩阵可能具有时变特征,因此使用DCC-MVGARCH模型以证明余额宝收益率与商业银行利率存在正向联动效应。

与上述研究有所区别的是,部分学者认为利率在复杂经济环境影响下还具有显著的非线性特征,传统的线性检验无法捕捉非线性关系。卜林和刘淇(2018)[18]采用非线性Granger因果检验方法证明了Shibor和CNH-Hibor之间存在的非线性动态同步变化趋势,发现长期品种利率比短期品种利率具有更显著的双向非线性Granger因果关系。宋平平等(2017)[19]采用Markov区制转移模型对Shibor和Libor的非线性联动效应进行研究,发现在“弱波动”和“强波动”区制中,Libor对Shibor产生正向的影响,而在“中波动”区制中该影响转为负向。然而,与已有文献研究的利率时间序列对象不同,为给报价行平衡和匡算成本和收入关系提供更多缓冲时间,LPR采取每月20日发布的报价频率,并不适用于建立连续时间序列变量进行考察,因此本文创造性地采用事件研究法进行利率联动效应的实证研究。本次LPR形成机制改革目的在于深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本。研究LPR对Shibor的影响不仅有助于检验LPR改革是否具有成效,而且对未来进一步完善LPR报价机制、推动利率市场化改革也起到一定的指导作用。

三、实证检验与结果分析

(一)数据来源与处理

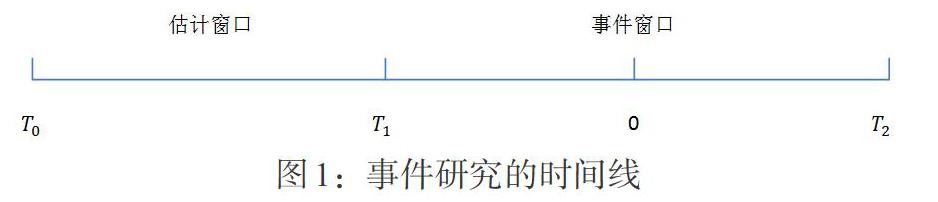

事件研究法是通过LPR报价事件发生日前后Shibor变动来观察LPR报价这一特定事件对异常收益率和累计异常收益率等指标的影响,从而判断市场对此类事件的反应。在一个有效的市场上,事件产生的影响将立即通过价格反映出来,并且可以通过对一段时间内异常收益率的变化进行分析来测量影响程度。根据待研究事件定义事件窗口、划分相应区间,如图 1所示。图中,t=0为事件发生日;时间t从[T0]至[T1](含),共7日为估计窗口的长度,用以计算正常收益率;时间t从[T1]至[T2](含),共11(5+1+5)日为事件窗口的长度,通过计算实际收益率与正常收益率之差得到异常收益率。

图1:事件研究的时间线

本文以隔夜、1周、2周、1个月、3个月、6个月、9个月及1年共计8个品种的Shibor为研究样本。选取Shibor的时间为2019年8月2日—2020年2月4日中的108个交易日,该时间段内共发生6次LPR报价,其时间分别为2019年8月20日、9月20日、10月21日、11月20日、12月20日和2020年1月20日①。以上数据均来自中国人民银行。

(二)研究设计

实证研究按照以下思路进行:第一步,进行整体效应分析,判断LPR报价与Shibor的整体变化是否存在显著的相关性并解释原因。第二步,进行单日效应分析,判断在事件窗口单日两者是否存在显著的相关性并分析原因。第三步,进行均值效应和累积效应分析,将所有品种的Shibor所受的影响进行汇总讨论。

1. 收益率的计算。

(1)正常收益率的计算。定义[NRit]为同业拆借利率i在第t期的正常收益率,则[NRit]可以由式(1)确定:

[NRit=φi+εit] (1)

其中,[φi]为利率i在估计窗口的平均收益率,即[φi=1T1-T0t=T0+1T1NRit];[εit]为利率i在第t期的随机误差项,且[Eεit=0],[Var(εit)=σ2εi]。

(2)异常收益率的计算。在某次LPR报价事件n下,将[ACit,n=Rit-E(NRit|Xt,n)]定义为异常收益率。其中,[ACit,n]、[Rit]、E([NRit]|[Xt,n])分别为异常收益率、实际收益率、正常收益率;i、t、n分别表示利率品种、事件窗口内的时间、某次事件。

①计算利率i在某次事件n的事件窗口内的异常收益率[ACit,n]的均值[ACin],如式(2):

[ACin=1T2-T1t=T1+1T2ACit,n] (2)

②计算利率i在所有N次事件的[ACin]的均值[CACi],如式(3):

[CACi=1Nn=1NACin] (3)

(3)日异常收益率的计算。日异常收益率是对事件窗口内单个天数在所有事件发生情况下的异常收益率[ACit,n]的均值。计算利率i在某次事件n的事件窗口内的异常收益率[ACit,n]的均值[CACit],如式(4):

[CACit=1Nn=1NACit,n] (4)

(4)均值日异常收益率和累计均值异常收益率的计算。

①定义[CACt]为均值日异常收益率,其反映的是事件窗口内利率对LPR报价事件的反应,可以更为直观地展现利率的波动特征,如式(5):

[CACt=i=18CACit] (5)

其中,[T1] ②定义累计均值异常收益率[CAACT],其反映的是异常收益率的累积效应,如式(6): [CAACT=t=T1+1T2CACt] (6) 2. 异常收益率的检验。假设事件发生對利率无影响时,[CACi]和[CACit]都服从均值为0的正态分布,对[CACi]和[CACit]是否显著异于0进行统计检验。零假设[H0]表示事件发生对利率无影响。 (1)对[CACi]进行显著性检验。 设[H0]:[CACi=0];[H1]:[CACi≠0] 构造T统计量[t(CACi)=CACiS(CACi)/N],其中[S2CACi=] [1N-1n=1N(ACin-CACi)2]。 (2)对[CACit]进行显著性检验。 设[H0]:[CACit=0];[H1]:[CACit≠0]

构造T统计量[t(CACit)=CACitS(CACit)/N],其中[S2CACit=]

[1N-1n=1N(ACit,n-CACit)2]。

(三)实证结果与解释

1. 整体效应分析。由表 1可知,9月与8月相比,除了半年期和一年期Shibor的[ACin]有所上升外,其余品种利率的[ACin]跟随一年期LPR一同下行。由于一年期的Shibor成交量甚小,市场关注度较低,无法准确地反映经济运行的客观情况,因此就半年期利率而言,变动原因可能是跨年带来的资金需求出现结构性增加,导致同期限的Shibor上升。虽然10月LPR报价没有出现变化,但是与9月相比不同品种利率的[ACin]涨跌互现,这是Shibor的影响因素多元化导致的。一方面,中央银行为了对冲年底税期高峰提前、维持银行体系流动性合理充裕,通过逆回购等方式投放一定量的货币,从而一定程度上促使与税期相匹配的2周、1个月和半年期利率的[ACin]下降。另一方面,受中美经贸磋商积极影响,企业加大恢复生产力度,银行借贷资金成本跟随上升,因此其余品种利率的[ACin]呈现上升态势。11月,在一年期和五年期LPR均下调的背景下,除隔夜品种外,其余品种利率的[ACin]均上升。原因可能是中美贸易摩擦初现“降级”迹象,全球制造业周期暂稳,并且国内基建投资加速,加上中央银行严监管和跨年等因素,导致市场资金面较为紧张。12月,1周、2周和1个月品种利率的[ACin]出现较大幅度提高,进一步解释了年底银行信贷高峰、春节提现、大量资金到期等因素带来的资金面压力,对应期限的市场化利率调整迅猛。其间一年期LPR下调导致其余品种的[ACin]大幅降低,LPR对Shibor的影响得到证实。2020年1月,在现金投放高峰、政府债券发行缴款、金融市场资金集中到期等因素的影响下,2周以内所有品种的[ACin]一贯呈上升趋势,商业银行短期资金面较为紧张。相反地,其余品种受这些品种影响较小,因此其[ACin]是下降的。

表 2显示,1周、2周和1个月的品种均受到显著影响,整体效应着重体现在短期Shibor所出现的反应,说明LPR对Shibor已经产生了影响。但是,其余品种所受影响并不显著,这与卢倩倩和许坤(2019)[20]、张雪莹等(2010)[21]的结论一致,由于金融机构的资产配置效率和对利率的敏感程度不同,中央银行可以较为直接且有效地控制短期利率,对长期利率的影响有限,即短期利率与长期利率并不是同步变化的。

2. 单日效应分析。由表 3可知,在LPR报价日前夕,隔夜、1周和2周的品种延续着单日效应。从报价之日起,2周和1个月品种的日异常收益率呈现出较强的显著性,并且随着时间的推移,显著性水平越来越高。但是,3个月、9个月和一年期品种在整个事件窗口期内并没有产生显著反应,隔夜品种在事件发生当日及日后也没有受到显著影响。因此就单日效应来看,上述现象印证了同处基准地位的利率——LPR和Shibor的关系的确较为紧密,LPR的运行一定程度上能影响Shibor的大体走势。这与整体效应检验结果是一致的。

3. 均值效应和累积效应分析。由表 4可知,事件窗口下,均值日异常收益率呈现先上升后下降的趋势,这表明LPR报价对于同业拆借利率的影响一般都是越接近事件发生日越显著,越遠离事件发生日越微弱。累计均值异常收益率不断攀升,说明在事件窗口内事件所造成的异常波动会产生持续的影响,推动累计均值异常收益率绝对值持续增大。综合来看,两种效应均印证了LPR对Shibor产生影响的事实证据。

四、结论与启示

本文以LPR形成机制改革为背景,采用事件研究法从整体效应、单日效应、均值效应及累积效应等角度探讨LPR与Shibor间的联动效应问题,以此判断LPR改革成效。整体效应和单日效应检验结果表明,LPR对短期Shibor影响显著,而对长期Shibor影响有限;均值效应和累积效应检验结果亦共同表明LPR对Shibor已经产生了一定影响。可见,在LPR报价周期内,银行的流动性和资金成本呈现不同程度的波动。短端Shibor反应显著、交易活跃,表明商业银行采取的行动能够积极响应货币当局的政策意图,引导市场利率发生协同变化。长端Shibor反应程度欠佳则表明,商业银行为应对新增贷款数量可能骤增的情况及时调整自身资产负债,大量拆入的是短期资金,这也与存款金融机构一贯作风有关。同时,短端利率变动对长端利率的影响是通过金融机构进行资产重新配置来实现的,因此商业银行对利率变动的敏感度,即资产配置的效率是影响短端利率向长端利率传导效率的关键所在。这也意味着国内金融机构内部激励和约束机制还有待于进一步完善和加强。综上, LPR报价机制提高了定价基准的市场化程度,较好地体现了利率市场化改革的方向,进一步的完善必将有利于推动我国政策利率向市场利率转轨、增强货币政策传导效率。

当前国际上存在两种主流的LPR利率形成机制,分别以美国和日本为代表。美国的LPR与货币政策调控利率挂钩(见图2),货币政策传导效率高,但是牺牲了直接对市场化利率弹性的调整。日本的LPR与货币市场利率挂钩,由商业银行根据货币市场利率变化自主确定,在保证货币政策传导效率的同时能够较好匹配资产、负债,但是可能出现货币市场过度反应时对货币政策传导的背离。考虑到这两类机制的制衡关系,以利率市场化为目标的最优LPR应在两类机制中寻求平衡。与美国、日本相比,我国LPR改革的最大特点是将利率锚设为MLF,报价行按照各自资金成本、风险溢价及市场供求等因素确定LPR。以MLF为加点基准的理论逻辑在于克服短端利率向中长期利率传导中的阻滞,解决货币政策传导不畅的问题。MLF兼具常规货币政策和非常规货币政策的功能。常规货币政策功能表现为MLF、公开市场操作(OMO)和常备借贷便利(SLF)均属于货币政策工具,中国人民银行通过“OMO+MLF+SLF”组合调整流动性投放、平抑利率过度波动以实现货币政策目标。非常规货币政策工具功能表现为MLF具有选择性政策工具的特征,MLF的流动性投放有选择,对象为符合宏观审慎管理要求的商业银行、政策性银行,在实施中体现货币政策基本方针的调整。可见,我国LPR利率形成机制具有美国和日本机制相结合的特点,隐性地与货币政策利率挂钩,增加银行自主报价加点的空间,能够更好地吸收货币市场的信息,保障融出银行获得息差稳定收入来源。

数据来源:美联储,同花顺iFind

图2:美国利率市场化LPR与联邦基金利率走势对比(%)

LPR和Shibor联动效应未来能够继续增强的动力主要来源于MLF克服自身尚存的缺陷。第一,MLF在商业银行负债总量中占比较小,无法准确反映银行资金成本。大多数商业银行采用成本加成法进行贷款定价,发放贷款时主要考量自身负债端成本。从商业银行负债结构上看,MLF在总负债中占比较低,最大值仅在3%左右(见图 3)。这说明MLF并非商业银行负债结构的重要组成部分,即商业银行主要资金来源并不是MLF。第二,MLF调整频率低、非持续操作的事实导致定价锚作用相对固化。LPR是按照市场化定价方式推进,因此作为定价锚的MLF利率也应当具备一定弹性,与市场利率变化保持较高的相关性。然而,自2018年4月以来,MLF利率仅在2019年11月出现下调。MLF调整频率低一定程度上削弱了其作为LPR报价基准的地位。由于LPR=MLF+溢价调整,在MLF利率相对固化的背景下商业银行不得不主动损失自身风险补偿,只能通过直接降低溢价补偿的方式促使LPR下降。倘若商业银行无法承担过多让利,那么在MLF利率不变的情况下LPR很难出现明显下调,利率市场化改革彻底与否便有待商榷。此外,LPR新增报价行中绝大多数不是公开市场一级交易商②,意味着这些商业银行在参考MLF报价时可能无法准确反映自身负债管理情况,进而影响LPR的报价质量。

但是我们必须清晰地意识到,LPR并不是利率市场化改革的终点,其在利率市场化进程中主要发挥过渡性定价的作用。美国、日本的国际经验也证明,在金融市场进一步发展后,商业银行更加偏向市场化融资,LPR由于定价滞后通常不能满足企业贷款的需求,应用范围将逐步转向规模较小或者对市场利率变动不敏感的贷款品种。美国在20世纪80年代分阶段废除Q条例之后,商业银行陆续推出参考市场利率定价的贷款品种以稳定利差收入,又通过降低其他類贷款利率提高竞争力,导致LPR作为贷款利率下限的作用逐渐弱化。当前,美国约15%的工商业贷款余额参考LPR进行定价,资产规模小、议价能力相对较弱的中小银行成为LPR的主要使用者。日本在利率市场化改革加速后,大企业融资也更偏好市场化定价方式,LPR的应用范围集中在中小企业贷款、个人住房贷款以及消费贷款等领域。这说明LPR定价基准改为MLF只是我国商业银行贷款走向市场化定价的起步,在银行对市场融资依赖程度更高之后,货币市场、债券市场、信贷市场之间将逐步打通,不同融资方式占比将更加均衡,MLF作为中期政策利率的作用势必弱化,中央银行可以考虑增强Shibor对LPR的定价锚作用,这有利于货币市场利率向实体经济贷款利率的传导以降低融资成本。

注:

①2019年8月20日:1年期LPR为4.25%,5年期以上LPR为4.85%。2019年9月20日:1年期LPR为4.20%,5年期以上LPR为4.85%。2019年10月21日:1年期LPR为4.20%,5年期以上LPR为4.85%。2019年11月20日:1年期LPR为4.15%,5年期以上LPR为4.80%。2019年12月20日:1年期LPR为4.15%,5年期以上LPR为4.80%。2020年1月20日:1年期LPR为4.15%,5年期以上LPR为4.80%。

②新增报价行主要来源于部分城商行和外资银行,包括西安银行、台州银行、上海农商银行、顺德农商银行、渣打银行(中国)、花旗银行(中国)、前海徽众银行、网商银行。

参考文献:

[1]孙付.迎接贷款利率市场化新基准:LPR——基于利率定价和传导机制的研究 [J].金融市场研究,2019,(8).

[2]中国银行研究院.LPR改革的国际比较、我国存在问题及政策建议 [R].2019,(11).

[3]赵东喜.中美两国利率联动性研究 [J].亚太经济,2012,(3).

[4]范立夫,周继燕,王全.回购利率与SHIBOR联动效应问题研究 [J].宏观经济研究,2015,(7).

[5]陈雯诗,叶修群.银行间同业拆借利率的离在岸联动性实证研究 [J].金融发展研究,2015,(9).

[6]林进忠.离岸人民币利率形成机制研究 [J].上海金融,2016,(11).

[7]殷克东,张恒达,徐凤娟.SHIBOR与国际主要基准利率动态联动性研究 [J].价格理论与实践,2016,(3).

[8] 刘小宁,徐安察.民间金融利率与正规金融利率的动态联动关系——基于贝叶斯VAR模型的经验研究 [J].金融发展研究,2017,(3).

[9]杨文华,卢露,林树.P2P网贷利率与传统金融市场利率的联动效应研究——基于尾部风险溢出视角 [J].金融经济学研究,2018,33(5).

[10]方先明,王坤英.货币政策调整背景下中美利率相关性研究 [J].当代经济科学,2019,41(6).

[11]刘亚,张曙东,许萍.境内外人民币利率联动效应研究——基于离岸无本金交割利率互换 [J].金融研究,2009,(10).

[12]冯永琦,梁蕴兮,裴祥宇.日元离岸与在岸利率联动效应研究 [J].现代日本经济,2014,(1).

[13]严佳佳,黄文彬,黄娟.离岸与在岸人民币利率联动效应研究 [J].金融与经济,2015,(5).

[14]李成,王彬,黎克俊.次贷危机前后中美利率联动机制的实证研究 [J].国际金融研究,2010,(9).

[15]李辉,张驰,刘璟.境内外人民币利率联动关系研究——基于内地与香港同业拆放市场的实证分析,[J].商业研究,2018,(9).

[16]阙澄宇,马斌.在岸与离岸人民币利率溢出效应的实证研究 [J].财经问题研究,2016,(12).

[17]李庆华,李峰波,徐淑华.互联网金融与商业银行能互利共生吗?——基于利率联动与系统性风险视角 [J].商业研究,2019,(8).

[18]卜林,刘淇.境内外人民币利率联动关系研究——基于非线性Granger因果关系检验 [J].南开经济研究,2018,(4).

[19] 宋平平,孙皓,石圣东.基于区制转移模型的国内外同业拆借利率联动性研究 [J].当代经济,2017,(31).

[20]盧倩倩,许坤.短期利率向长期利率传导的有效性分析 [J].价格理论与实践,2019,(7).

[21]张雪莹,陆红,汪冰.短期利率与长期利率的关系之谜:国际表现与中国实证 [J].上海金融,2010,(9).

Can LPR Become Loan Benchmark Interest Rate of Marketization?

——Evidence Based on the Effect of LPR on Shibor

Yan Jiajia/Chen Jinfeng

(School of Economics and Management,Fuzhou University,Fuzhou 350108,Fujian,China)

Abstract:Loan Prime Rate(LPR)launched in August 2019 marks the formal completion of interest rate consolidation in China's lending sector. The credit interest rate will be linked to the market anchor to realize the goal of phased reform in interest rate liberalization. Based on the data from August 2,2019 to February 4,2020,this paper has a study of the impact of LPR on Shanghai Interbank Offered Rate(Shibor)by utilizing event-study approach to judge whether LPR has become a new benchmark of loan interest rate liberalization in China. The results of the overall effect test and the one-day effect test show that LPR has a significant effect on short-term Shibor,but has a limited effect on long-term Shibor. It further certifies that LPR has effect on Shibor. Accordingly,combining the international experience of LPR development in the United States and Japan,this paper deduces that we should strengthen Shibor's anchor role in LPR pricing and gives relevant policy suggestions.

Key Words:LPR,Shibor,linkage effects