金融集聚对城乡收入差距的影响研究

2020-06-27王阳

王阳

【摘 要】 从20世纪70年代开始,越来越多的金融资源在城乡间更趋向于集中在城镇地区,因此造成了各地区城乡之间非均衡的发展。本文选取2004-2018年我国31个省、自治区和直辖市的面板数据,以金融产值区位熵作为解释变量,泰尔指数作为被解释变量,对金融集聚与城乡收入差距的影响关系进行研究。并对模型进行了稳健性检验,验证了模型的有效性。

【关键词】 金融集聚 城乡收入差距 分位数回归

一、引言

中国是世界上经济增长最快的国家之一,尤其国内的长江三角洲、珠江三角洲和环渤海地区是带动我国经济高速发展的几个地区,集中了我国经济以及金融发展水平最高的城市,比如北京、上海和深圳等城市。而且对我国进行的产业规划,关于城镇化改革、技术进步在金融产业方面的影响效果均具有极其重要的实践意义,将有助于引导中国金融集聚的发展方向与集聚程度。

二、研究假设

金融集聚对城乡收入差距扩大作用的理论效应有:非均衡效应、门槛效应、收入分配效应与“利率”倒挂效应。缩小作用的效应有:辐射效应、回浪效应和知识溢出效应。技术进步、城镇化水平对金融集聚与城乡收入的调节作用的效应有:要素的累积效应和政策促进效应。

本文通过金融集聚与城乡收入差距的影响研究提出:假设H1:金融集聚的程度会缩小城乡居民收入差距;针对外部环境技术进步与城镇化水平,本文将探讨二者对于金融集聚与收入差距关系的调节作用。因此提出假设H2a:技术进步正向调节金融集聚与城乡收入差距之间的关系;假设H2b:城镇化水平负向调节金融集聚与城乡收入差距之间的关系。

三、研究设计

(一)数据来源

本文采用我国2004-2018年中国31个省份的年度数据作为研究样本。 为了保证本文数据的准确性与权威性,本文中各个省份2004年至2018年的面板数据均来源于wind金融数据库、《中国统计年鉴》、《中国金融年鉴》、《中国人口统计年鉴》、《中国第六次人口普查》和中经网。

(二)变量设定

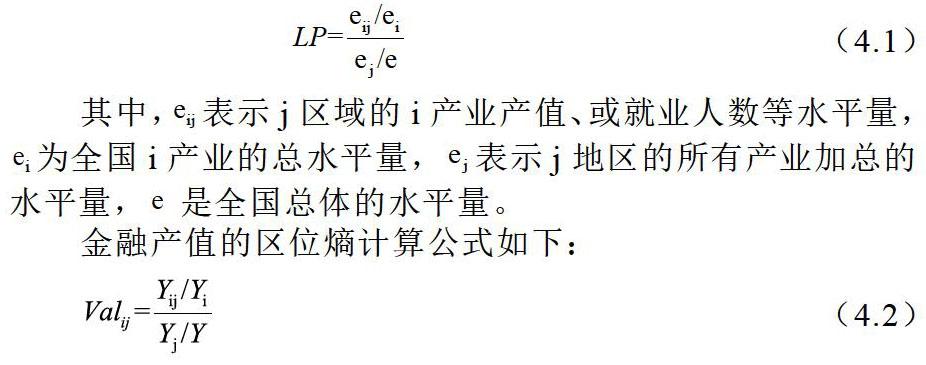

根据现有研究,本文选取各个省的“城乡居民收入差距”(gap)为被解释变量,“金融产值区位熵”(val)、“金融从业人员区位熵为解释变量”(peo)。泰尔指数既可以表示各个国家之间的收入差距,又可以将其中的国家等指标替换为省或地区。因此本文采用区位熵的方法测算收入差距。其計算的公式为:

其中,表示j区域的i产业产值、或就业人数等水平量,为全国i产业的总水平量,表示j地区的所有产业加总的水平量,是全国总体的水平量。

金融产值的区位熵计算公式如下:

其中,为i地区的金融业产值,为i地区的地区生产总值,为全国金融业的产值,为全国的国内生产总值。

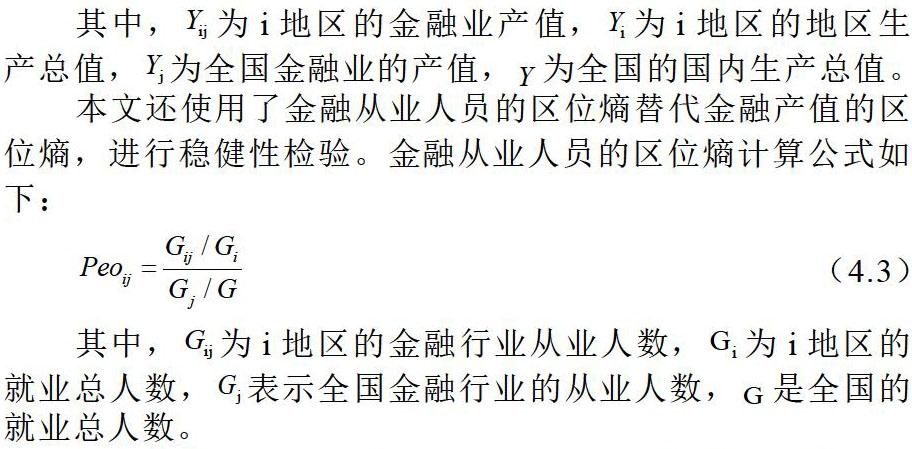

本文还使用了金融从业人员的区位熵替代金融产值的区位熵,进行稳健性检验。金融从业人员的区位熵计算公式如下:

其中,为i地区的金融行业从业人数,为i地区的就业总人数,表示全国金融行业的从业人数,是全国的就业总人数。

本文借鉴了Martin和Durlauf(2003)的研究文献,“经济开放程度”(fdi)、“平均人力成本”(avg)、“各省的GDP增长程度”(inc)和“政府的财政力度”(gov)作为控制变量,“技术专利申请授权数”(tech)和“城镇化率”(city)作为调节变量来研究金融集聚对收入差距的影响。控制变量如下:

(1)市场开放度(fdi),本文使用外资投资额表示。

(2)政府作用(gov),本文将使用财政收入与财政支出的比值,也就是财政能力指标来衡量在居民收入逐渐扩大的过程中,政府对于收入差距的作用力或者是调控能力有多强。

(3)人力资本水平(avg),本文将用2010年全国第五次人口普查数据,根据文盲、小学、初中、高中、大专及以上的受教育年限,分别按照0、6、9、12、16年的标准来进行加权平均,表示各个地区的人力资本;

(4)经济增速(inc),即国内生产总值的增长速度。

(三)模型构建

本文建立如下计量模型:

其中,表示各地区的居民收入差距,表示金融产值区位熵,表示金融从业人员区位熵,表示常数项,表示技术进步,表示城镇化,表示技术进步与金融集聚的交互项,表示城镇化水平与金融集聚的交互项, 表示控制变量,i表示各个地区,t表示年份,表示残差项。为了避免异方差,同时对等式两边取自然对数。

四、实证结果与分析

由实证结果可知:在金融集聚对城乡收入差距的回归系数分别为-0.0412、-0.116,并且在1%的水平上显著,说明二者之间有负向的影响。支持了本文的假设H1:金融集聚程度与对城乡收入差距有负向影响。提高金融集聚程度可以作为缩小城乡收入差距的一种方式。

技术进步与金融集聚乘积项(lntech* lnval)的回归系数为0.00729,并且在1%的水平上显著,这支持了假设H2a:技术进步正向调节金融集聚与城乡收入差距之间的关系。回归结果表明,在技术进步水平越高时,金融集聚对城乡收入差距的扩大作用越是明显。本文认为回归结果背后的原因是:一方面在现实生活中,城镇与乡村之间存在着门槛效应,技术进步的程度越高,越对城市居民的收入起到促进的作用,但乡村居民却由于信息不对称较少能从中获利。因此导致金融集聚对城乡居民的收入差距进一步扩大;另一方面,金融集聚程度更高的城镇具有更多的技术密集型部门,相较而言乡村地区的劳动密集型部门居多。而技术进步与创新更有利于增加技术密集型部门熟练工人的工资,在劳动密集型部门则有助于提高非熟练工人的工资。而且技术密集型部门的技术进步对工资的影响更显著,最终导致城乡居民之间的收入差距扩大。

城镇化水平与金融集聚乘积项(lncity* lnval)的回归系数为-0.0926,并且在1%的水平上显著,这支持了假设H2b:城镇化水平负向调节金融集聚与城乡收入差距之间的关系。回归结果表明,在城镇化水平越高时,金融集聚越能缩小城乡收入差距。回归结果表明,在城镇化水平越高时,金融集聚越能缩小城乡收入差距。在城镇化水平较低时,由于我国政府替代市场,导致金融资源向城镇一方倾斜,农村地区面临更多的金融抑制举措,而且在我国经济发展的初始阶段,农村居民的资金积累显著地少于城镇居民,因此城乡间的收入差距较大;在城镇化水平较高时,一方面更多的农民可以进入城镇工作,可获得比农村更好的薪资报酬。另一方面政府推出更多惠农政策,伴随着农村金融体系的建设的推动以及知识溢出效应的体现,乡村居民的生活水平及质量得到提高,进一步促进了金融集聚对城乡收入差距的缩小作用。

五、全文总结

第一,从总体上来说,金融集聚对城乡收入差距有负向影响,表明提高金融集聚水平可以作为缩小城乡收入差距的一种手段。第二,当技术进步大时,金融集聚的增加会促进城乡收入差距扩大的作用;当城镇化水平高时,金融集聚的增加会促进城乡收入差距缩小的作用。

最后,本文得到结论:金融集聚对城乡收入差距有负向影响,即金融集聚的增加可以促进城乡收入差距的缩小作用。究竟是通过哪些方式产生的负向影响关系我们并未研究。另外由于本文的样本量只涉及到省级层面,所以针对本文研究的应用还需进一步挖掘,需对该研究结果的现实应用展开探讨,并由此总结出一套可以实际对国家政策有帮助的策略。 这将作为以后研究的方向。

【参考文献】

[1] Maurer, N, and Haber, S, 2003. Bank Concentration, Related Lending and Economic Performance:Evidence from Mexico[R].Stanford University Mimeo.

[2] Krugman, P. R. , 1991: “Increasing Returns and Economic Geography”, Journal of Political Economy ,99: 483—499.

[3] 徐敏,張小林. 金融集聚、产业结构升级与城乡居民收入差距[J]. 金融论坛,2014,19(12):26-32.

[4] 范剑勇、朱国林, 2002: 《中国地区差距演变及其结构分解》,《管理世界》第7 期.

[5] 丁志国、赵晶、赵宣凯、吕长征,2011. 我国城乡收入差距的库兹涅茨效应识别与农村金融政策应对路径选择[J]. 金融研究,(7):142-151.

[6] 刘叔申、吕凯波,2011. 财政支出结构、产业结构和城乡居民收入差距——基于 1978~2006 年省级面板数据的研究[J]. 经济问题,(11):42-45.

[7] 曾鹏,吴功亮,张晓君. 技术进步、城市化与城乡收入差距关系研究——基于中国城市群的经验分析[J]. 华东经济管理,2016,30(02):64-70.