中美贸易战前后人民币对美元外汇期权隐含波动率特征

2020-06-27李术维

李术维

【摘 要】2018年中美贸易战引发同期人民币汇率大幅波动,伴随人民币对美元汇率形成机制越来越市场化、外向型企业面临的外汇风险管理越来越复杂化,通过汇率市场的期货、期权等交易来锁定价格进而规避风险是常态化的操作。外汇期权的隐含波动率反映了市场对未来一段时间标的资产价格波动的预期,研究其特征是构建多样化的外汇期权交易策略的基础。因此本文聚焦中美贸易战前后人民币对美元外汇期权的隐含波动率特征,研究表明显示人民币对美元外汇期权隐含波动率在中美贸易战前后都显示出明显的均值回复性,且战时的市场波动率中枢较战前出现明显抬升,战时隐含波动率月份分布的季节性特征较战前有所减弱。

【关键词】 中美贸易战 人民币对美元外汇期权 隐含波动率

引 言

中美贸易战是2018年二季度以来人民币汇率大幅波动的主要原因。2018年7月6日,美國宣布对340亿美元的中国产品加征25%的关税,8月23日征税范围扩至500亿美元。中美贸易战形势的恶化引发同期人民币汇率大幅贬值,同年8月15日,人民币对美元汇率收盘价一度跌破6.9关口。2019年8月1日美国宣布对剩下的价值3000亿美元中国出口美国商品征收10%的关税。同年8月5日,离岸人民币对美元汇率跌破7关口,人民币对美元汇率中间价跌破6.9关口。在中美经济对抗的根本矛盾长期存在的时代背景下,未来人民币汇率走势面临着很大的不确定性。汇率的方向性变动受多种因素影响,预测难度很大。但是外汇期权的隐含波动率为外向型企业提供了一个判断汇率波动程度的指标,波动率和期权价格就如同硬币的正反两面,两者存在较好的对应关系,期权的价格反映期权市场的供求平衡,而波动率可以表示这种平衡。

一、数据来源与样本区间划分

1. 数据来源

本文研究的人民币汇期权是人民币对美元在岸欧式期权,标的为人民币对美元汇率,看涨期权表示看涨美元、看跌人民币,看跌期权表示看跌美元、看涨人民币。人民币对美元期权隐含波动率报价数据来源于中国外汇交易中心,时间范围从2017年6月央行引入逆周期因子后人民币汇率进入双向波动开始,至2019年11月底,共612个交易日。由于到期期限为1个月的人民币对外汇期权成交金额较大且国内外对外汇期权的研究主要关注到期期限为1个月的期权。

2. 样本区间划分

本文描述性统计分析主要聚焦于对比分析中美贸易战不同市场环境下人民币对美元外汇期权隐含波动率特征,因此将研究样本锁定在2017年6月至2019年11月,以减少政策因素对波动率研究的干扰,并将样本整体划分为贸易战前的2017年6月至2018年3月和贸易战战时的2018年3月至2019年11月两个样本区间。

二、隐含波动率特征

1.时序特征

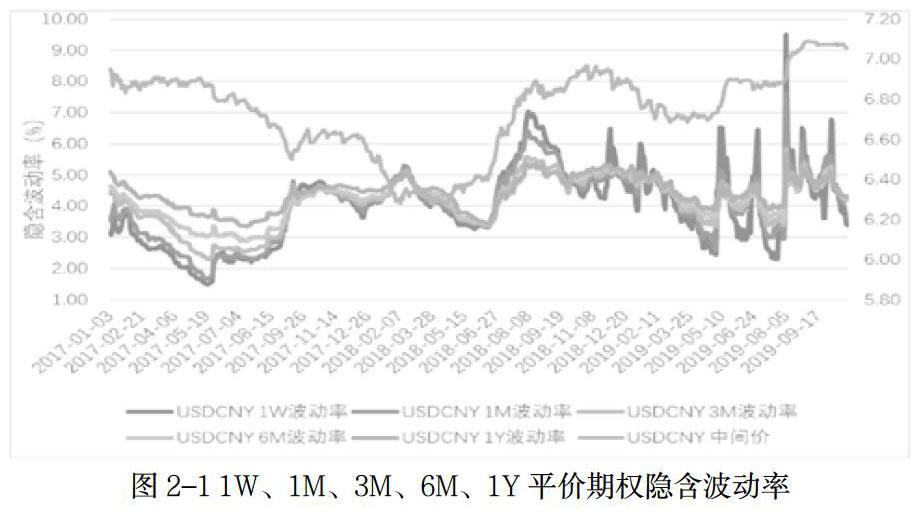

图2-1是2017年以来1W、1M、3M、6M、1Y人民币对美元平价期权隐含波动率和汇率中间价的时间序列图,从图中可以看出,平价期权各剩余到期期限隐含波动率整体走势基本趋同。在2017年5月央行引入“逆周期因子”前,不同剩余期限人民币对美元外汇期权市场的隐含波动率均持续下降,随着因子的引入,人民币对美元汇率升值6%以上,隐含波动率也随之上升。到2017年9月,人民币汇率超调的问题得以解决,隐含波动率也上升到约4.5%的水平,一直到2018年2月底,隐含波动率维持4%-5%区间震荡。在中美贸易战初期,市场普遍较乐观,各期限隐含波动率都呈下降趋势并达到谷底,直到6月16日美国贸易代表办公室公布对华征税清单,各期限隐含波动率恐慌式攀升。随着第二轮贸易战的打响,各剩余到期期限隐含波动率达到峰值,并且剩余到期期限越短隐含波动率攀升的越高。随着中美贸易战进入休战期,隐含波动率呈震荡下行趋势。这之后到贸易战第三轮、第四轮开战,隐含波动率经历了数个波峰,波动区间放宽,更是在2019年8月5日人民币对美元在岸、离岸汇率跌破7关口当日冲上了最高峰,呈针尖型,释放市场恐慌情绪。至此可知,人民币对外汇期权隐含波动率容易受到事件冲击的影响。

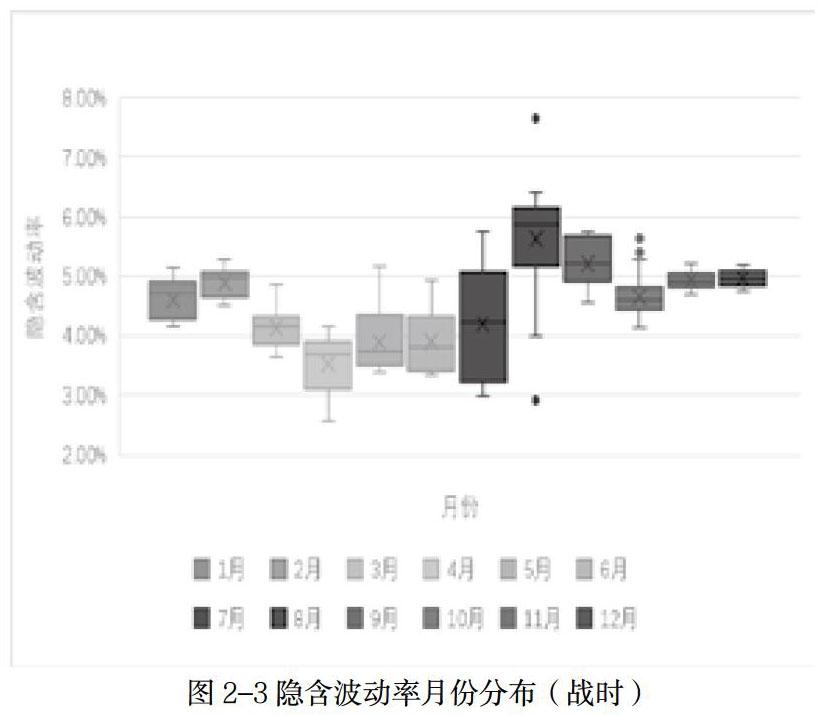

2.季节性特征

与商品期权类似,交易者在外汇期权市场构建波动率策略时同样需要考虑季节性因素,这是由于期权标的供需的季节性特征。人民币隐含波动率呈现两端高、中间低的“U” 形季节性,年初和年末波动较大,年中波动率较低,这也同企业在一年中的现金流量特征一致。从图2-2和图2-3人民币对美元外汇期权隐含波动率月份分布可以看出,波动率整体呈现季节性特征。人民币对外汇期权隐含波动率容易受到事件冲击的影响,结合其均值回复的特点,在中美贸易战期间时常会使波动率偏离季节性“U”形。对比贸易战前后波动率月份分布,波动率季节效应加上中美贸易战各阶段对市场的影响,使得年初的高波动的季节性特征被贸易战休战期和全球外汇市场的低波动抵消,年中低波动的季节性特征受到贸易战影响有所抬升,战时隐含波动率月份分布的季节性特征较贸易战前有所减弱。

3.期限结构特征

期权的隐含波动率期限结构可以反映市场对重大事件的情绪,故而本节引入时间维度,进一步研究人民币对美元平价期权的隐含波动率期限结构对中美贸易战进程中的重大事件的反应和看法。图2-4依次描述的是中美贸易战进程中各重大事件的关键时点不同期限的平价期权隐含波动率情况,图中黄色折线为当日波动率期限结构,灰色折线是从2017年6月至2019年10月近2年平均隐含波动率的期限结构,蓝色和橘红色的标记分别表示最近2年中各期限波动率的25%和75%分位水平。从曲线整体水平看,中美贸易战初期(2018年3月22日),市场预期中美贸易摩擦恶化的概率较低,隐含波动率曲线整体水平基本围绕均值水平,市场情绪保持稳定。然而,待到2018年7月6日特朗普对华关税政策正式实施,市场调整预期,短端隐含波动率受到该事件的冲击迅速走高。之后无论是第二轮开战还是休战期初期,隐含波动率曲线整体水平偏高,各期限隐含波动率均超过了75%分位水平。由于休战期中美双方贸易谈判不断释放利好消息,在第三轮开战初期,市场仍保持乐观情绪,因此除了近端隐含波动率偏高外远端波动率均低于平均水平。随着形势的再次恶化,在第四轮战事中市场情绪悲观,隐含波动率发生剧烈波动,期限曲线整体水平出现了较大幅度的上升,整体位于75%分位数之上,短端的隐含波动率更是冲上顶峰。

通过分析隐含波动率期限结构的整体水平和曲线形态,我们可以得出人民币对美元外汇期权隐含波动率期限结构有如下特征:

① 期权隐含波动率期限结构没有基准形态。人民币对美元外汇期权短端隐含波动率容易受到短期市场情绪变动和事件冲击的影响,其波动较长端更加明显,这也使得期限结构曲线的形态呈现多样化。

② 期权隐含波动率期限结构通常具有均值回复的特征。尽管波动率曲线形态多样,但整体来看长端波动率相对更加稳定,呈现出从短端到长端逐渐向均值水平收敛的态势。

结 论

通过上文的实证研究,我们发现人民币对美元外汇期权隐含波动率容易受到事件冲击的影响、具有季节性特征以及期限结构的均值回复性。并且战时的市场波动率中枢较战前出现明显抬升,隐含波动率月份分布的季节性特征较战前有所减弱。外向型企业在构建外汇期权波动率交易策略时要考虑到在不同市场环境下波动率的特征,在中美贸易战时波动率整体上升、波动幅度放宽的市场条件下,相应的适当放宽波动率交易信号。

【参考文献】

[1] 王琦, 储国强, 杨小玄. 人民币对外汇期权波动率研究[J]. 金融研究, 2014(3):69-82.

[2] 李朋林,唐珺.人民币汇率波动与中美商品贸易相关性实证研究——基于2006年—2018年中美商品贸易的经验数据[J].投资研研,2018,37(10):21-30.

[3] 胡潇予.外贸企业如何运用外汇衍生品应对汇率市场风险[J].金融理论与实践,2018(02):103-109.