国内实体零售企业运营效率和影响因素研究

2020-06-23侯昱薇博士

侯昱薇 博士

(北京市社会科学院 北京 100101)

一直以来,效率都是经济研究中的重要关注点。随着近年来信息经济的快速发展,其使得不少行业的资源配置形式和价值形成方式出现了重要转变,以效率为指标对企业发展水平进行研究成为这一背景下理论研究的重要方向。区别于以往对企业财务或管理结构进行单向度分析的做法,企业运营效率的分析与研究更侧重于全局性和价值性,其是对企业发展能力的重要评价。早在19世纪,以指数分析法、投入产出法和前沿分析法为代表的产业效率研究成为在特定条件下反映生产有效性程度的方法,而以DEA方法为代表的非参数研究方法旨在寻找最优的单位产出决策点的线性组合,或提供有更少投入决策点的线性组合。当面对零售业这样一个发展较快、业态多样、环境复杂的行业时,Banker等学者提出的改良型DEA方法能够更好地对一组同类型企业在多输入和多产出的环境下实现技术效率分析,其已被更多地应用在系统工程、决策分析等领域。因此,文章将使用这一方法进行研究,旨在更好地形成对中国实体零售业运营效率的理性结论。

传统实体零售企业发展现状分析

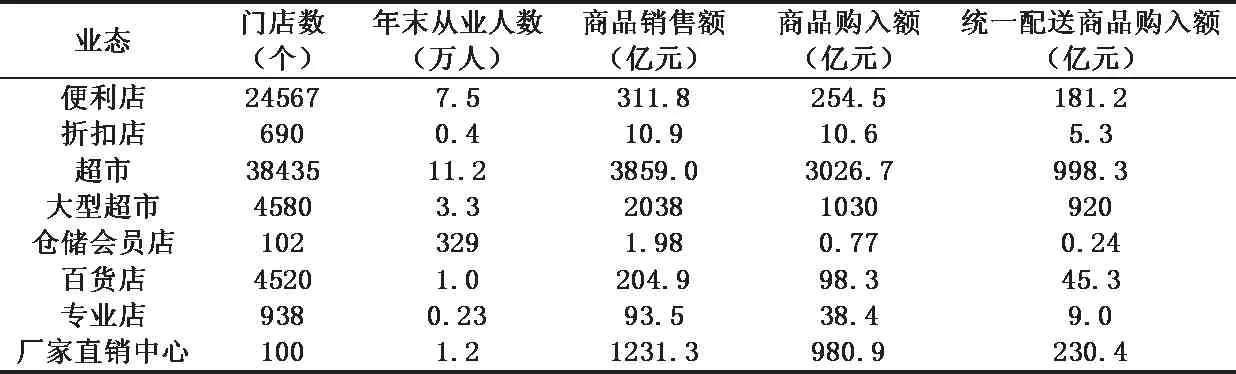

我国实体零售业的快速发展得益于改革开放后国内经济建设良好的发展形势。1979年我国零售行业年产值仅为243.3亿元,而2017年已经达到6万亿元,累计年均复合增长率高达20%。除总产值外,实体零售业态更加齐全、从业人数增加也体现出目前我国实体零售业经营发展的基本情况。表1数据大致反映了2017年我国实体零售业经营基本情况。

随着零售企业经营水平的不断提高,以财务指标来看,零售企业的经营水平也实现了稳步提升。表2中的数据概括地罗列了2015-2017年我国传统零售企业主要的财务指标。

由表2中可以看出,近年来,我国实体零售企业经营状况波动变化频繁,随着其经营规模的持续扩大,企业的负债规模有所上升,同时由于市场竞争环境的恶化,企业主营业务利润下降。由于财务指标显示层面的单一性,尚不能对实体零售企业整体经营水平做出结论性评价,因此需要引入效率分析的方法评析企业经营发展水平。

我国实体零售企业运营效率评价

(一)评价模型建构

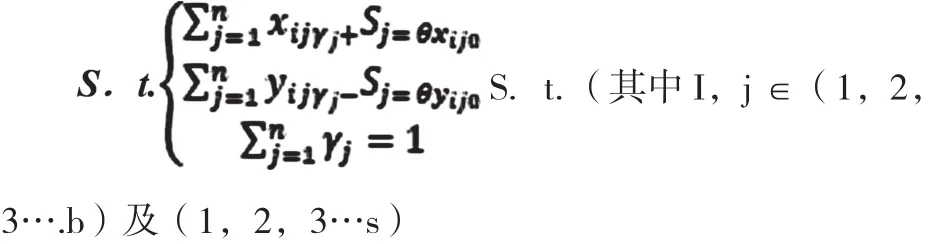

DEA方法是一种建立在帕里托有效基础上的数理分析方法,在应用到流通效率的测评方面,其更加注重获知相对效率。利用数学规划的方式能够更好的获知既定投入水平下产出规模的变动,其决策模式描述如下:

假设有a个决策单元,每个单元有b种“投入”和s种“产出”,第i个决策单元的投入向量为xi,产出向量为yi,

表1 我国实体零售业经营基本情况(2017年)

其中,i=1,2,3…n

通过线性规划的方法获得效率值如下:

上式中,b和s分别表示输入和输出指标的个数,Sj为松弛变量,θxij和θyij则分别为j0省份的第i项输入与第r项输出,分别可用(x0,y0)表示。

(二)样本企业选择

本文在综合数据获取便利性和样本代表性的基础上,选用中国上市实体零售企业作为研究的样本企业。上市企业的经营数据相对更容易获取、数据标准化较高,因此便于得出易用性较高的结论。本文选取的样本企业包括高鑫零售、百联股份、老凤祥、重庆百货、豫园股份、金鹰商贸、周生生、供销大集、茂业国际和森马服饰。

(三)评价指标的选取

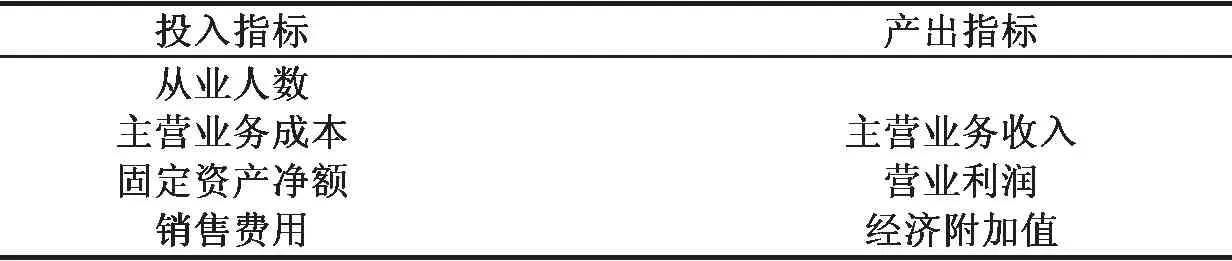

使用DEA模型作为实体零售企业运营效率评价方法需选择企业的投入指标和产出指标用以综合分析投入产出效率。本文借鉴相关研究的指标选取方法,其中投入指标选为固定资产净额和企业员工人数、主营业务成本。产出指标的选取借鉴王晓东(2007)和姚伟峰(2009)等人的研究,选取主营业务收入和营业利润、经济附加值(EVA)等间接评价产出结果。指标体系如表3所示。

表2 2015-2017年我国实体零售企业主要财务指标(亿元)

表3 研究所选的指标体系

表4 2015-2017年样本企业综合效率值

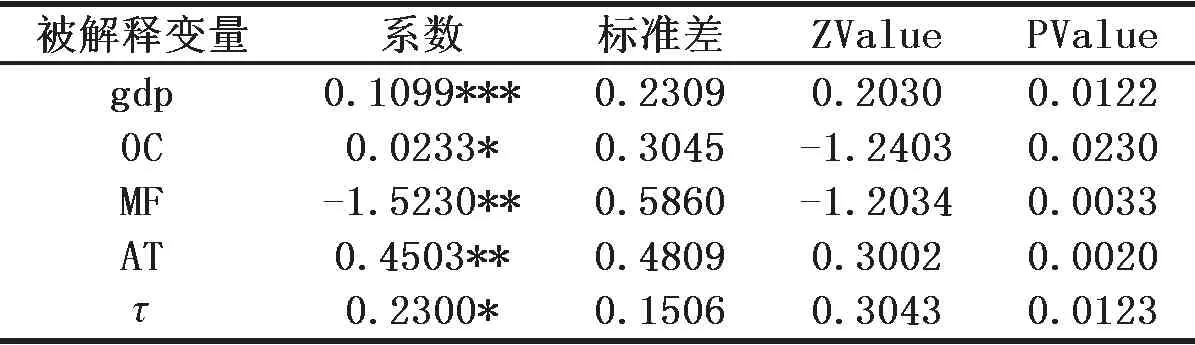

表5 Tobit回归分析结果

(四)综合效率值的计算

将所选样本企业的经营数据进行标准化处理,需剔除部分企业存在经营利润为负或者经济附加值为负的指标,使用以下方法进行标准化处理。

MaxZjg=ag(1 ≤ j≤ n)

MinZjp=bg(1 ≤ j≤ n)

上式中,ag为第g项指标的最大值,同理,bg则为最小值。

使用上述(1)式进行处理过的数据记录如表4所示。

根据表4的数据可以看出,2015-2017年样本企业的综合运营效率呈现下降趋势,总体处于中等区间,2015年企业的综合效率值较高,但样本最小值与最大值之间的差距不明显,样本均值为0.734,说明有26.6%的资源处于浪费状态。而在2016年和2017年,样本企业中综合效率最小值与最大值之间的差距渐趋明显,行业中前沿企业的经营效率提高,而大部分企业资源浪费和资源配置不合理的现象开始增多。但80%的样本企业在2017年仍呈现DEA有效状态。其中,高鑫零售和周生生的DEA效率下降明显,说明在这一经营期内,其效率水平下降。这一结果说明了目前我国实体零售企业运营状况不如平均值所显示的好,零售行业差异较大,不同企业的运营效率往往具有较大差异。正是由于行业间差距的存在,我国实体零售业在应用创新技术、实现现代化发展的过程中才存在诸多的阻碍。

我国实体零售企业运营效率影响因素分析

(一)回归模型的设定

通过前文的分析可以看出,以DEA方法分析的我国实体零售企业运营效率阐明了当前中国实体零售环境发展的差异性。但由于零售行业的特殊性,其不仅市场竞争激烈、营销渠道复杂,而且受到信息经济的影响导致价格愈发透明,其对企业的综合竞争力的要求更高。因此本节以累积的综合效率值为解释变量,以选取的因素为被解释变量,构建Tobit回归模型,分析影响中国实体零售企业运营效率的因素。模型如下:

上式中,TFPit为i企业在t年累积的综合效率值,本研究中累积的最大值为3年。C为常数项,εit为系统误差项。gdp、OC、MF、AT分别代表样本企业所在当地的经济发展水平、样本企业的股权集中度和管理模式、资产周转率等假定的影响因素项。τ 为虚拟变量。

(二)回归分析

使用Eviews软件对上述Tobit回归模型进行回归,得到回归结果如表5所示。

通过表5的回归分析结果可以看出,gdp在1%的显著性水平上极为显著,而股权集中度和虚拟变量在10*的显著性水平上显著,管理模式MF在5%的显著性水平上不显著。因此实体零售企业所在地的经济发展水平对其运营效率有着显著的影响,而管理模式则有着不显著影响。企业的股权集中度和虚拟变量对运营效率的影响虽为正向,但影响程度一般。

综合来看,实体零售企业的经营对区域经济发展程度的依赖性较高,当地经济发展水平越高,其居民收入水平和消费意识的提升就越能为实体零售企业带来稳定的客户量,这是应对网络零售冲击的重要因素。而零售企业的股权结构则在内部管理质量层面对企业的运营效率起到正面影响。一般大型实体零售企业已走出家族式经营的桎梏,其将企业所有权和经营权加以区分,引入职业经理人制度,从而提高了企业的经营效率,因此股权结构对实体零售企业的运营效率影响性减少,这使得管理模式已不再是影响企业运营效率的显著性因素。最后,零售企业资产管理效率和一些虚拟变量(如业态的扩展、网络零售的开展情况等)对企业运营效率的影响性下降。这可能是与大型实体零售企业已经普遍形成了良好的财务管理体系、制定了适宜企业实体业态经营的财务管理制度有关。在长期来看,实体零售企业运营效率提升的关键在于更有利的外部环境以及更加灵活的经营战略,继而可以从内部和外部两个方面促进企业经营质量的提升。

我国实体零售企业运营效率提升对策

通过前文的分析,目前我国实体零售企业存在运营效率不高、企业间差距较大等问题,而影响实体零售企业运营效率的重要因素既有外部经济市场层面的因素也有内部经营管理层面的因素。笔者认为提升我国实体零售企业运营效率需要把握以下几点:首先,要注重市场调研,以形成准确的品牌定位。在我国实体零售企业发展的过程中,往往存在决策效率、政策执行力低下问题。产生这些问题的根本原因还是在于品牌战略制定上存在许多矛盾。因此,为了从根本上解决这个问题,我国零售企业需更加重视对市场和相应用户群体的调研和分析,其需要通过市场调研区分不同的用户群体,继而针对性的调整品牌战略、完善品牌定位。如在新产品发布时,零售企业可在不同的门店投放体验品,从而通过邀请消费者免费体验并使其填写相关的产品问卷获取真实的用户需求数据。在获得这些用户需求数据后,企业要相应的改变市场营销内容,针对特定用户群体形成产品和服务的针对性发展,这对于明确品牌的市场定位具有重要意义。其次,政府要从政策制定上重视实体零售企业的发展,其要明确实体零售企业在市场经济中的重要价值,从而针对性的提高对实体零售企业的扶持与帮助水平。比如在实体零售企业选址和用地方面给予支持,在财政和税收等方面加以扶助等。

结论

本文对我国实体零售企业运营效率进行了DEA分析,并建构了Tobit回归模型分析了影响中国实体零售企业运营效率的相关因素。虽然当前我国实体零售企业在网络经济的冲击下整体运营效率有所下降,其受到区域经济发展水平和企业内部在资产管理和股权结构方面影响的制约较为显著,但只要政府和企业能够正确认识差距,弥补短板,我国实体零售业的运营效率在未来还有希望得到进一步提升。