通货膨胀钉住制度下最优货币政策规则的模拟与分析

——基于动态随机一般均衡模型

2020-06-18

(东南大学经济管理学院 江苏 南京 210000)

通货膨胀钉住(Inflation Targeting)是一种抛弃以往如货币供应量等货币政策中介目标,釆用单一的通货膨胀率作为衡量货币政策实施效果的标准的货币政策框架,即放弃中介目标,单纯以降低通货膨胀率为直接目标的货币政策。自1990年开始,新西兰率先采用通货膨胀钉住作为货币政策框架以来,已有越来越多的工业化国家和中等收入国家开始采用这种新的货币政策制度。

本文将借鉴前人的研究思路,基于一个标准的新凯恩斯动态一般均衡模型推导出动态IS曲线和新凯恩斯菲利普斯曲线的动态方程,在此基础上对钉住通货膨胀的货币政策规则进行数量分析。此外,在此框架下,讨论严格通货膨胀制度与有弹性通货膨胀制度的适用性,解释不同货币政策规则的政策效果,实现对货币政策规则的规范分析。

一、标准新凯恩斯主义框架下的动态一般均衡模型

(一)家庭

假定经济中的家庭同质且具有无限期寿命,这些家庭构成了i∈[0,1]的连续统,其效用只与消费量和劳动力供给量有关。令Ct表示消费指数,Ct(i)是家庭在t时期内对产品Yt(i)的消费量,Nt为家庭的劳动力供给量,σ、φ分别是消费与劳动力的替代弹性。家庭的效用最大化问题可写为:

(1)

(2)

另外,令η≥0为货币需求的利率半弹性,Mt为名义货币供给量,家庭部门的实际余额需求的定义式为:

(二)厂商

假设经济中的非完全竞争厂商是一个i∈[0,1]的连续统,每个厂商生产差异产品Yt(i)。对于任何一个厂商i,其生产函数为Yt(i)=AtNt(i)1-α。其中,At为外生技术水平;Nt(i)是厂商i在生产中所使用的劳动力。

(3)

对于在t时期改变定价的厂商来说,其定价依据为跨期利润最大化,令τt+k表示(t+k)期厂商的成本函数:

s.t.

Pt+k|t=Pt+k-1|t(πt+k-1)ω

其中,第一个约束条件是t期重新设定价格的厂商在(t+k)期的产出Yt+k|t的定义式;第二个约束条件是名义随机贴现因子δt,t+k的定义式;第三个约束条件是交错价格Clavo法则的指数化规则,πt+k-1为(t+k-1)期的通货膨胀。

(三)均衡条件

(4)

(5)

依据Galí(2008)与Grauwe(2012)的研究,本文认为中央银行制定货币政策时遵循如下规则:

(6)

二、最大似然估计

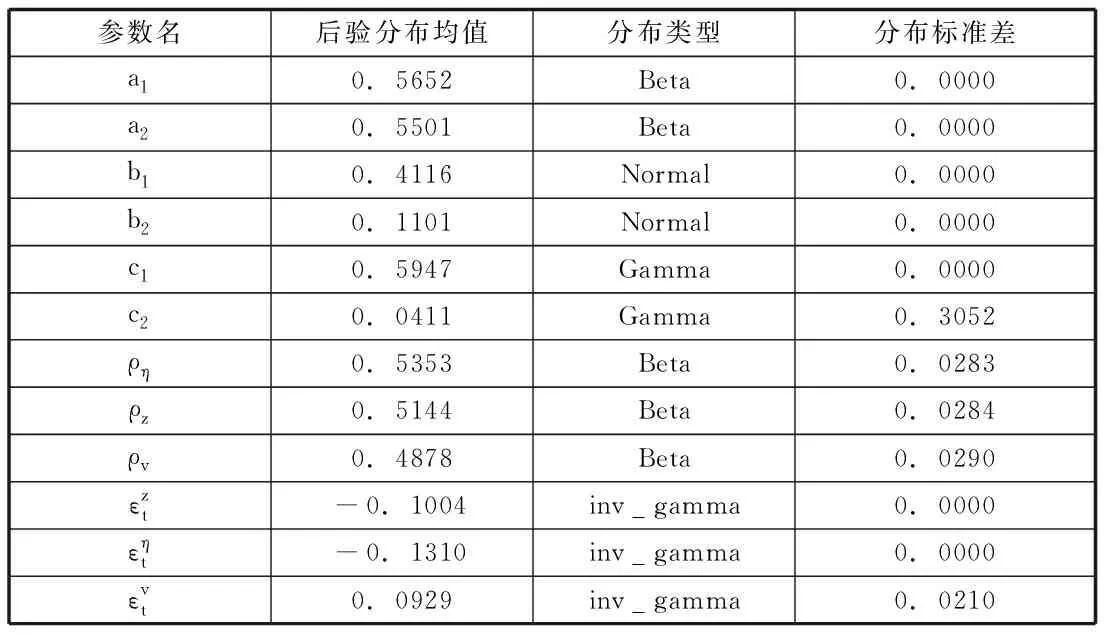

在对上述模型进行模拟分析之前,首先使用最大似然估计法进行参数估计。因为先验分布应能体现中国宏观经济运行的特征,所以本文通过参阅相关领域的经验文献来进行先验设定。

参考Galí(2008)、肖卫国等(2012)、郭豫媚等(2016)和王曦等(2016)的研究,本文将消费习惯形成程度h设为Beta(0.6,0.3),消费、劳动替代弹性参数σ与φ均设为Beta(1,0.3),消费CES指数的系数ε均值设为(1.15,0.2)的正态分布,贴现因子参数β设为(0.9887,0.2)的正态分布,参数θ设为均值0.8、标准差0.2的正态分布。本文参考刘斌(2003)、胡育蓉和范从来(2015)、陆前进(2016)的研究,将货币政策规则中通货膨胀系数c1与产出系数c2分别设为(0.55,0.2)与(0.125,0.2)的Gamma分布。参照Galí(2008)、李天宇等(2016)、彭俞超和方意(2016)的设定,本文将关于外生变量AR(1)过程中的自回归系数设为(0.5,0.2)的Beta分布;并且将外生冲击方差设为(0,0.5)的逆伽马分布。参数的先验分布设定满足内在一致性,在此基础上可得出复合参数的先验分布,利用MATLAB软件和Dynare工具箱对上述参数进行最大似然估计,各参数的后验分布如表1所示。

表1 最大似然估计结果:参数的后验分布

三、货币政策规则的模拟演绎

下面通过数值实验方法从定量的视角对通货膨胀钉住制度下的货币政策规则进行分析。在本文的第二部分已对模型中的结构参数进行了校准估计,接下来将通过福利损失分析对货币政策规则进行数值模拟,全面探寻严格通货膨胀钉住制度与有弹性的通货膨胀钉住制度下货币政策规则的性质。

(一)脉冲响应模拟分析

图1展示了在钉住通货膨胀和产出缺口的货币政策规则的作用下,系统中的宏观经济变量在面对外生总需求冲击下的初始反应的变化情况。需求冲击下,产出缺口、通货膨胀和名义利率同向变动。可以看出,在面对0.1个单位的外生总需求冲击下,产出缺口、通货膨胀和名义利率均呈现了不同程度的上升。外生总需求0.1个单位的正向冲击刺激了经济,导致了产出的增加;随着市场对资金需求的增加,提高了名义利率,进而导致了通货膨胀的波动。

图1 外生总需求冲击下货币政策规则的脉冲响应图

图2展示了0.1个单位的外生总供给冲击下的产出缺口、通货膨胀和名义利率的变动情况。可以看出在外生总供给冲击冲击下,总产出和名义利率、通货膨胀产生反方向的变化,产出缺口进一步缩小;通货膨胀受到的直接冲击最大,在短期内通货膨胀的上升会引起更高的名义利率。在这样的情况下,产出缺口就会下降。

图2 外生总供给冲击下货币政策规则的脉冲响应图

由图3所示,0.1个单位的货币政策冲击使得产出缺口、通货膨胀、名义利率的变化幅度均小于0.1个单位,对产出和通货膨胀具有收缩效应,导致下一期产出缺口和通货膨胀下降幅度进一步下降并逐渐回归稳态,最终实现稳定物价和产出的目的。

图3 货币政策冲击下的货币政策规则的脉冲响应图

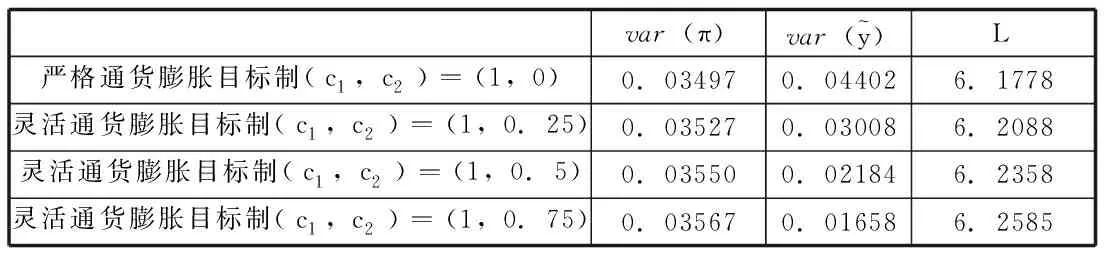

(二)福利损失分析

本文以基于福利的标准来评判货币政策的优劣,在技术上,使用福利损失的二阶近似来实现(Galí,2008),假设每一期的福利损失由产出缺口与通货膨胀方差的线性组合表示:

在对损失函数的参数校准上,取各参数在贝叶斯估计中的后验分布均值。为了更加全面地衡量福利损失,本文考量了所有冲击影响下的每种货币政策的损失函数,衡量了货币政策的综合福利损失,以尽可能模拟现实的市场情况,并对损失函数进行了量化测算,福利损失测算结果如表3所示。可以看出,随着对产出缺口关注度的增加,产出缺口的波动幅度渐进缩小并且其下降的幅度总体大于通货膨胀上升的幅度。通货膨胀的波动幅度虽说是在逐步扩大,但幅度较小、总体较为平稳。由于通货膨胀目标被赋予了较大的权重,因此社会福利损失随着对产出缺口关注度的增加,总体亦呈现小幅增加的态势。

表3 不同货币政策下的福利损失测算

四、结论与建议

本文的研究结论主要有以下三点:第一,在标准的新凯恩斯框架下,钉住通货膨胀和产出缺口的货币政策规则具有稳定通货膨胀和产出的作用,理论求解得到0.1个单位的货币政策冲击使得名义利率、通货膨胀和产出缺口的变化幅度均小于0.1个单位。第二,在供给冲击的影响下,中央银行在稳定产出还是稳定通货膨胀的问题上面临着权衡;在需求冲击的影响下,注重调控产出波动的货币政策具备“稳定红利”的作用,能够通过引导良好社会预期增强货币政策可信性,在稳定内生动态的同时达到稳定产出与通货膨胀的目的,有助于保障货币政策的有效性和精准性。第三,中央银行对产出波动调控程度的增强会使产出缺口的波动幅度下降,由于货币政策目标仍以通货膨胀为主,因此社会福利损失会略微上升。依据本文的研究结果,可知在新形势下我国的货币政策重心和最优货币政策应做相应调整。当前我国最优货币政策可以考虑灵活产出缺口目标制,中央银行应摒弃旨在实现价格稳定的货币政策调控思路,综合考量实施以“稳增长”为目标的货币政策。