我国固定资产投资与经济增长的实证分析

2020-06-18

(西南大学经济管理学院 重庆 400715)

一、引言

现代经济将投资、消费和外贸作为促进经济增长的三驾马车,投资对经济增长有着密切联系,投资是经济增长的重要因素,固定投资作为社会总需求的组成部分,对经济增长也有直接影响。经济理论中的投资乘数效应表明,除了直接的促进作用,固定资产投资也会拉动原材料、劳动力以及生产设备等方面的需求,从而带动与投资相关领域的销售和产出,最终引致国内生产总值的成倍增加,因此研究经济增长问题时,固定资产投资的作用是不可忽视的。目前,我国正处于经济新常态重要时期,经济周期阶段性比较模糊,经济周期底部出现长尾。在这种情况下,我们对固定资产投资对GDP影响关系进行检验,借以分析固定资产投资和实际产出之间的影响关系是否依赖经济周期的具体阶段,这对判断经济扩张与经济收缩期间投资政策的作用效果十分必要。

多年来,国内外很多学者从不同角度、不同方法以及不同地区研究固定资产与经济增长的关系。绝大部分的研究结果表明,固定资产投资对经济增长存在积极的促进作用,但在其两者之间存在的因果关系以及相互影响大小的问题上还存在不同看法,本文将运用VAR模型为基础,探索近30年来,我国GDP与固定资产投资之间的因果影响关系。

二、模型相关理论介绍

(一)VAR模型

向量自回归模型(Vector auto-regression)最早由西姆斯(C.A.Sims,1980)提出,其原理是基于数据的统计性质建立模型。VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值来构造模型,从而将单变量自回归模型推广到多元时间序列变量组成的“向量”自回归模型。模型主要用于预测和分析随机扰动项对系统的动态冲击、冲击大小、正负以及冲击持续的时间。

Yt=A1Yt-1+A2Yt-2+…+ApYt-p+B*Xt+ut

(1)

式子(1)表示滞后期数为的VAR模型,记为VAR(p);其中,Yt为k维内生变量向量,Xt为d维误差向量,A1、A2、…、Ap、B为待估计系数矩阵。若VAR模型所有根模的倒数都小于1,即都在单位圆以内,则模型稳定;若VAR模型所有根模的倒数都大于1,即都在单位圆以外,则模型不稳定,那么估计的有些结果会无效。

(二)GRANGE因果关系检验

GRANGE因果关系检验主要用于检验内生变量是否可以作为外生变量对待。在时间序列情形下,两个经济变量X、Y之间的格兰杰因果关系定义为:若在包含了变量X、Y的过去信息的条件下,对变量Y的预测效果要优于只单独由Y的过去信息对Y进行的预测效果,即变量X有助于解释变量Y的将来变化,则认为变量X是引致变量Y的格兰杰原因。

进行格兰杰因果关系检验的一个前提条件是时间序列必须具有平稳性,否则可能会出现虚假回归问题。因此在进行格兰杰因果关系检验之前首先应对各指标时间序列的平稳性进行单位根检验(unit root test)。常用增广的迪基—富勒检验(ADF检验)来分别对各指标序列的平稳性进行单位根检验。

三、实证分析及结论

(一)指标介绍与数据选取

1.指标介绍

固定资产投资额(FI):将固定资产投资总额作为模型指标之一,主要原因是固定资产规模能够直接反映当期我国在固定资产建设的总投人。固定资产投资主要由政府固定资产投资与民间固定资产投资构成,选择前者作为样本指标能够直接研判政府对未来经济走势的态度;选择后者作为模型的样本指标,能够反应市场对经济环境的敏感程度。由于两种分离的指标是基于不同立场的市场反映,因而不具有全局性、代表性的特征,因此,选择固定资产投资的总规模作为模型的分析指标。

国内生产总值(GDP):是指按国家市场价格计算的一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果,常被公认为是衡量国家经济状况的最佳指标。国内生产总值GDP是核算体系中一个重要的综合性统计指标,也是我国新国民经济核算体系中的核心指标,它反映了一国(或地区)的经济实力和市场规模,是经济体经济发展的直接体现,能够较好的代表经济体经济总量以及经济发展情况。

2.数据选取

本文数据来源于国家统计局,选用1990~2019年我国社会固定资产投资额(FI)和国内生产总值(GDP)作为模型拟合的原始数据,两者存在强烈的趋同性,因此可通过对数据的有效处理得到更真实的模拟模型。

(二)序列实证分析

1.ADF检验

经济变量的时间序列通常具有一定的趋势性,为了避免出现“伪回归”错误,保证VAR模型的合理性和稳健性,首先对序列进行单位根检验,如果拒绝存在单位根的原假设,可以认为序列是平稳的;反之,若接受原假设,则序列是非平稳的。检验结果如下:

表1 ADF检验

注:LNGDP、LNFI分别代表GDP和FI取对数的结果。

结果表明:在5%显著性水平下,取对数的GDP和固定资产投资变量的ADF值都大于临界值,接受原假设“存在单位根”的假设,这两个序列不平稳;但在5%的显著性水平下,LNGDP和LNFI的ADF值均小于临界值,意味着要拒绝“存在单位根”的原假设,序列平稳。因此,使用一阶单整序列LNGDP、LNFI作为VAR模型的变量,进行接下来的实证分析。

2.协整分析

协整分析即检验经济时间序列的短期均衡不影响变量之间存在的长期均衡关系,若变量之间不存在协整关系,则无法判别模型的拟合正确性,只有存在协整关系的时间序列才能满足建模条件。采用Johans协整检验,根据迹统计量和最大根统计量的结果可知,原假设“None”下得到的迹统计量的P值为0.1361,表明两个经济变量之间不存在长期均衡关系。

3.选择VAR模型的滞后期数

模型的滞后期数的确定对模型的建立十分重要,若选择不当,则会影响模型的稳定性,进一步影响模型的准确性和合理性。本文综合考虑LR、FPE、AIC、SC、HQ五个准则来共同确定VAR模型的滞后期数,最终选择3期作为模型的最优滞后期数。

由此建立的VAR(3)模型,得到方程如下:

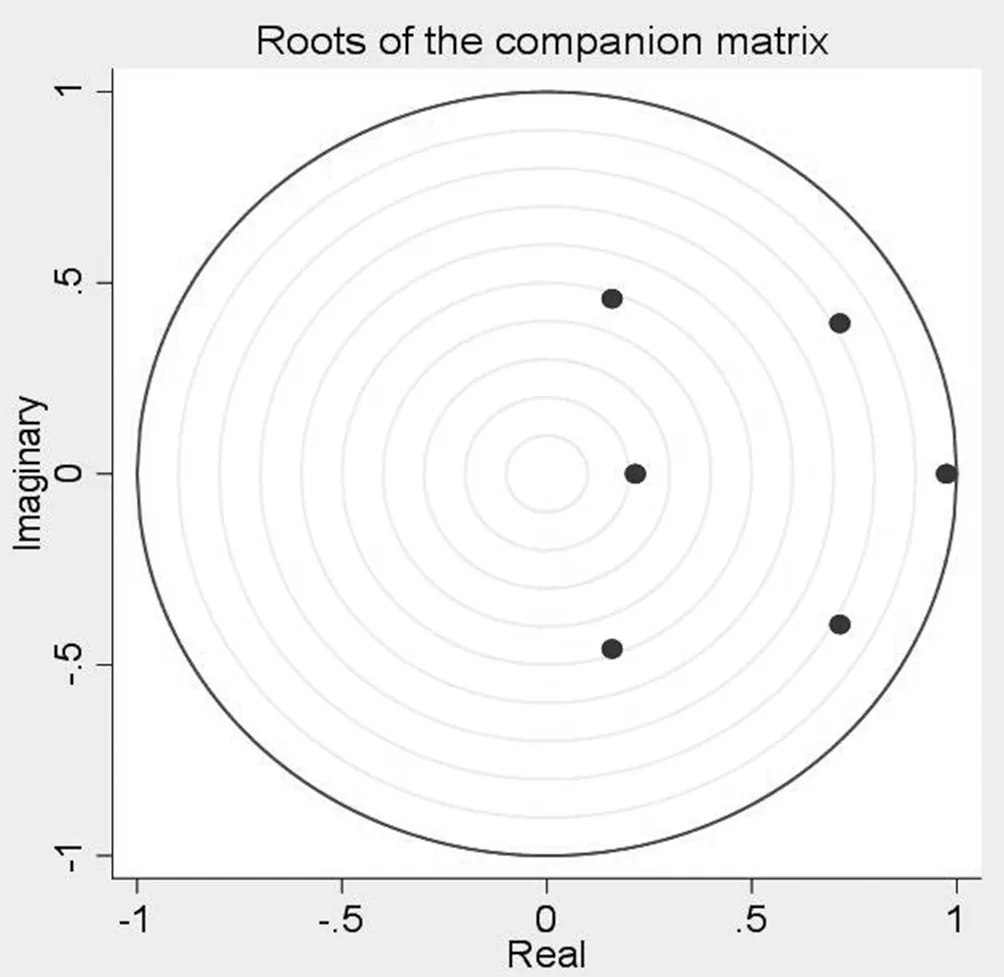

4.模型的稳定性检验

建立VAR(3)模型后,进一步检验模型的稳定性。我们对建立的模型所有的特征根进行检验,得到图2。检验结果显示,伴随矩阵所有的特征根均落在单位圆以内,因此,所建立的VAR(3)模型具有稳定性。

图1 模型稳定性检验结果

5.GRANGE因果关系检验

通过检验已知LNGDP和LNFI不存在协整关系,即不存在长期稳定的均衡关系,为了分析出两个关联变量之间的驱动关系,将两个序列变量进行GRANGE因果检验,检验结果如下:

表2 GRANGE因果关系检验结果

由检验结果看出:在5%的显著性水平下,当原假设为“LNFI不是LNGDP的格兰杰原因”时,P值为0.0073,拒绝原假设,即“LNFI是LNGDP的格兰杰原因”;当原假设为“LNGDP不是LNFI的格兰杰原因”时,P值为0.1020,接受原假设,所以“LNGDP不是LNFI的格兰杰原因”。因此,固定投资和GDP之间存在单向的因果关系,固定投资对GDP存在显著的影响。

6.脉冲响应函数分析

为更加具体地考察固定投资与GDP的短期动态关系,将期数设定为10,绘出VAR(3)的脉冲响应图。结果显示LNGDP对LNFI冲击后的脉冲响应,当GDP收到来自于固定投资的冲击时,GDP会在前3期保持增长的态势,最大达到0.07,随后逐渐下降,在第7期后冲击影响基本消失。即固定资产的确对GDP存在明显的拉动作用,但随着时间推移,这种影响会逐渐弱化。LNFI对LNGDP冲击后的脉冲响应,当固定投资收到来自于GDP的冲击时,会长期存在正向的冲击反应,在第5期左右达到最大,虽然随后开始减弱,但是仍然存在很大程度的影响。

7.实证分析结论

综上:由协整分析可知,我国固定投资数和GDP之间不存在长期稳定的均衡关系;由格兰杰因果检验结果可知,在滞后3期的条件下,经济增长与固定资产投资间存在单向的格兰杰因果关系,固定资产投资是经济增长的格兰杰因,能有效地推测未来GDP的变动;由模型的脉冲响应分析可知,固定资产投资的一个标准冲击对GDP存在拉动作用,但冲击影响会逐渐回落,而GDP的一个标准冲击对固定资产投资具有长期影响。