中国云计算数据中心市场现状与发展契机

2020-06-15袁钰孙俊杰

袁钰 孙俊杰

我国云计算尤其是公有云市场规模不断扩大,但竞争也日趋激烈,部分中小云厂商或是后入局者逐渐力不从心,竞争主要集中在头部厂商之间。在大规模新基建的背景下,云计算数据中心未来市场可期。

在2020年3月4日召开的中共中央政治局常务委员会会议指出,要加快5G网络、数据中心等新型基础设施建设进度。数据中心作为新基建的亮点之一,成为业界关注的热点。

移动互联网时代,数据流量不断增加。2019年,我国移动互联网用户每户平均月流量为7.82GB,是2018年的1.69倍,企业数据也呈现爆发式增长。不过,这些数据目前只有不到2%的企业数据被存储下来,其中只有10%被用于数据分析。这说明,我国数据存储利用能力存在很大缺口。在这样的背景下,大数据中心的重要性日益凸显。

根据《2020年中国数据中心行业发展洞察报告》,独立第三方数据中心优势渐显:相比于电信运营商,独立第三方数据中心建设速度更快、客户定制性更强、重视程度更高,且PUE(Power Usage Effectiveness)大多更低,受到客户青睐。

数据中心增长的主要动因

移动互联网和大数据是过去数据中心增长的主要动因。过去5年,需求端、网民数量和移动流量增长迅速;供给端、大数据和人工智能对存储和计算提出更高需求。诸多因素叠加,导致数据中心增长迅速。

5G、物联网、工业互联网和传统企业上云是未来增长的主要动因。5G的传输带宽显著高于4G,且原生标准支持企业独立组网,为物联网、工业互联网奠定基础,这些将持续利好数据中心行业。

数据中心利好,使得“云数据中心”的前景也更为美好。数据中心运营企业会因为客户需求和追求更高毛利率,更多向云计算方向发展,具体实践路径包括:代维公有云、进军公有云、主打专有云和混合云,或重点发展云MSP业务。

基于对数据中心的发展趋势看好,2014年7月,腾讯云于香港开放首个海外数据中心,标志着腾讯正式入局全球云服务市场的激烈角逐。随后,新加坡、多伦多数据中心相继开服,旨在为中国出海企业以及海外本土企业提供优质的云服务。至2017年4月,随着国内北京、上海、广州等多地数据中心的扩建,连同分布在亚太地区、欧洲、北美、南美的11大海外合作数据节点,腾讯已开放的全球服务节点已经达到29个,成为全球云计算基础设施最广泛的中国互联网云服务商之一。

数据中心具有房地产和IT的双重属性,其可从场地到IT软件分为四层,每上升一层其地产属性会更弱,而IT属性会更强。大多数的数据中心到设施层即止。在客户类型为大客户自行接入网络,或者服务商无网络资质时,也不提供网络服务,是DC而非IDC(互联网数据中心)。提供IT硬件时,业务即开始向服务器租用转变。提供IT软件时,一般即转型为公有云或专有云的云厂商。

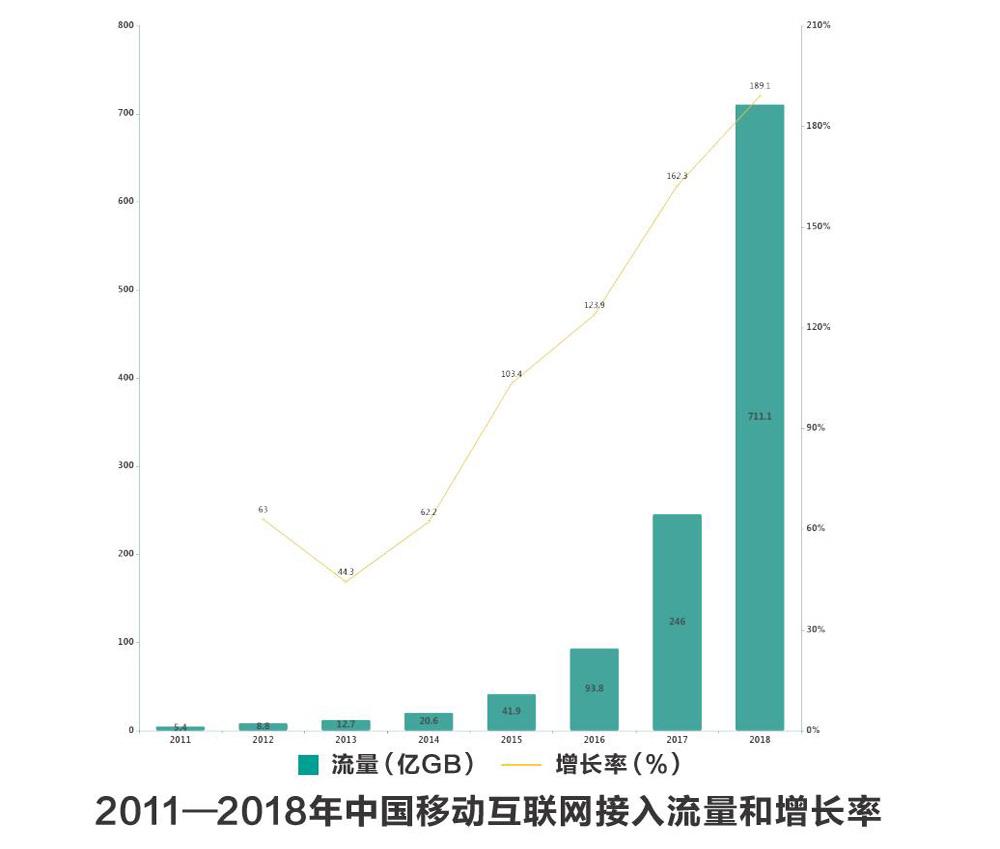

用户流量增长是数据量增长的重要因素。根据CNNIC的报告,我国移动互联网的接入流量,由2011年的5.4亿GB,增长到2018年的711.1亿GB。加上中国网民的快速增加,这些要素给作为互联网基础设施的IDC带来巨大红利。

万物互联使得数据量迎来新一轮爆炸性增长。5G网络的峰值速率、流量密度、连接密度等显著优于4G,且原生标准支持企业独立组网。IPv6使得每一个元器件都可以拥有独立的IP地址,两者使得工业互联网和物联网得以落地。互联网的连接作用由过去人与人之间的连接走向万物互联。大量的元器件不仅整体数量更多,单节点产生的数据也更多。同时,在医疗、驾驶等场景对时延的要求更高,数据量迅猛增长的趋势下,云数据中心的重要性更加不言而喻。

2019年云数据中心发展现状

根据赛迪顾问的报告,2019年,全球云数据中心市场规模继续保持稳步增长态势,整体市场规模达到803亿美元,与2018年同期相比增长9.9%。

数据中心属重资产投资,从主要细分产品市场结构看,IT硬件产品占比最大。赛迪顾问报告显示,2019年云数据中心硬件产品市场规模达到360.5亿美元,占比达44.9%;其次是IT服务产品市场规模达到289.1亿美元,占比达36.0%,大规模建设投资必然带来全生命周期的运维管理与服务;再次是软件产品规模达到153.1亿美元,占比达19.1%。

从全球云数据中心建设情况来看,亚太地区是增长最快区域,而北美保持市場领导者地位。赛迪顾问报告显示,2019年,北美云数据中心市场规模达到318.0亿美元,在全球占比39.6%。欧洲市场受整体经济增速放缓的影响,云数据中心市场发展明显放缓,2018年市场规模达到134.9亿美元,全球占比16.8%。亚太市场是全球云数据中心市场的亮点,与2018年同期相比增长达到28.1%,云数据中心市场规模达到225.7亿美元,主要动力来自中国数字经济稳健发展,移动互联网、云计算、大数据、人工智能等应用深化,以及互联网+、人工智能和工业互联网建设加速。

云数据中心群英会

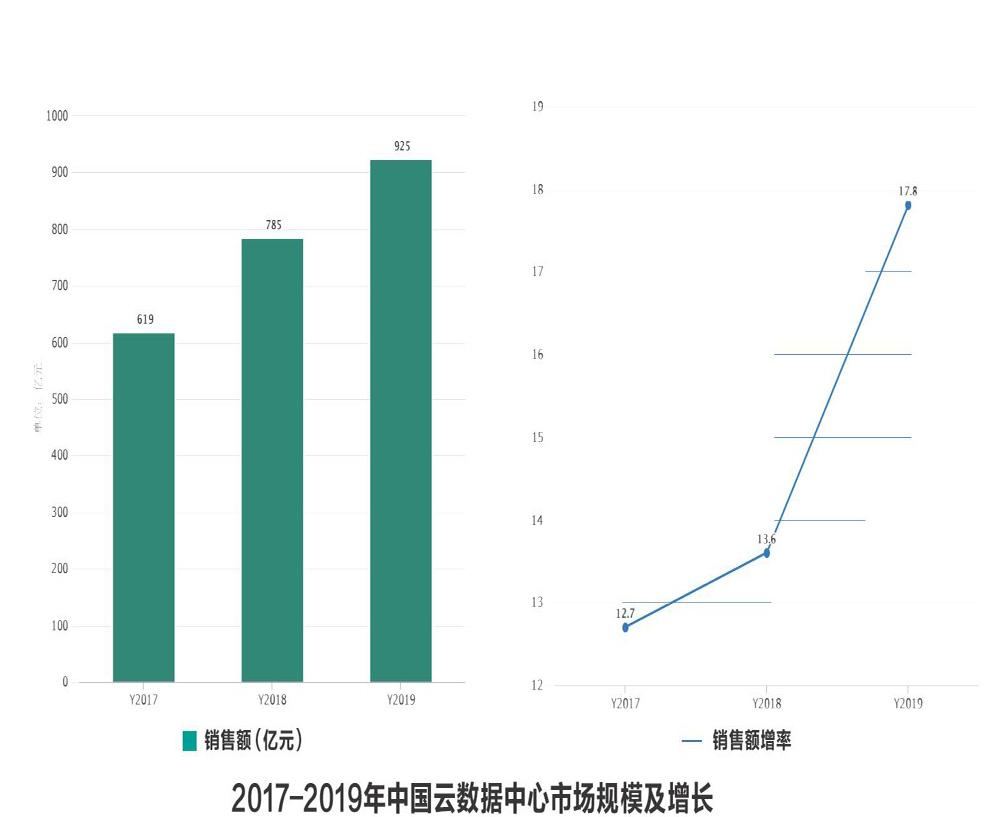

在云计算、下一代无线网络、大数据、物联网、人工智能等新一代信息技术的融合应用与行业数字化转型发展的共同驱动下,中国云数据中心市场保持稳步增长。据工信部发布的《全国数据中心应用发展指引(2017)》中对全国数据中心建设发展数据的公开,结合赛迪顾问近三年的跟踪调研,2019年中国云数据中心市场规模达到925亿元,比2018年同期增长17.8%。

作为新型基础设施,数据中心产业好消息不断,云计算厂商敏锐地感受到新基建带来的机遇,陆续宣布加码投入数据中心建设,产业新一轮爆发期已近在眼前。

阿里云

4月21日阿里云宣布将在未来3年投巨资,用于重大核心技术攻坚和面向未来的数据中心建设。阿里云的投资包括了数据中心、云操作系统、服务器、芯片、网络等多个方向的投入,不过“面向未来的数据中心”被最先单列出来,可见其重视程度。

2019年“双11”前,阿里巴巴将核心系统100%迁移至阿里云公有云上。“双11”期间,阿里云扛住了订单创建峰值54.4万笔/秒,并在整个活动的24 小时期间无间断地处理了970PB数据。阿里云的数据中心不但为阿里核心交易系统保驾护航,还为其在全球范围内超过100万付费用户提供支撑。目前,阿里云在全球21个地域开放了63个可用区,在全球拥有2800+CDN节点,中国公有云市场份额排名第一,云计算IaaS销售额全球第三。

腾讯云

騰讯云资源管理总监阮梦日前也在对外沟通会上透露,腾讯云未来将新增多个超大型数据中心集群,这些数据中心集群将秉持集约化和模块化模式建设,长远规划部署的服务器都将超过100万台。其中,首批将在广东、江苏、河北三个省份落地,进一步满足华南、华东和华北等区域产业数字化转型升级对云计算资源的旺盛需求。近年来,随着业务的不断发展,腾讯云数据中心规模也呈快速增长态势。迄今为止,腾讯云已经在全球26个地理区域运营着53个可用区,部署服务器机架超过10万个。

未来,在资源许可的前提下,建设大型和超大型的数据中心集群会是腾讯云在基础设施方面的主要思路。阮梦表示原因在于“大规模的数据中心集群能够更好地承载用户大规模的用云需求,也能够降低整体基础设施的边际成本,从而进一步降低用户用云成本。”

京东智联云

前述两位云巨头的加码仅仅是规划,一年内两度品牌整合并更名的“京东云”则已经付诸行动。近期,京东智联云的河北廊坊(环京)、江苏昆山(环沪)和江苏宿迁二期(华东)三个大型自建的智能数据中心全面进入工程建设阶段。按计划,这三个数据中心将于2021年陆续完成建设交付,预计交付机架总量近三万个。京东智联云表示,后续在京津冀、长三角以及粤港澳大湾区等战略地区还将进一步拓展大型数据中心的布局。

此外,近两个月来,苏宁云、美团云的相继离场引发了业界对云服务市场的关注。2020年4月底,专营 IDC互联网数据中心业务的上市公司鹏博士对外宣布,将核心IDC机房资产以23亿元形式转让,此举也引发业内讨论。经过十几年的技术演进与市场发展,我国云计算尤其是公有云市场规模不断扩大,但竞争也日趋激烈,部分中小云厂商或是后入局的选手逐渐力不从心,竞争主要集中在头部厂商之间。

云数据中心面临的挑战

尽管云数据中心发展前景广阔,但因采用云计算架构,面临着安全性不高、风险集中和用户掌握灵活度下降等云计算的普遍问题。云数据中心的泄密点很多,如云端、灾备中心、离线备份介质、网络等;云数据中心相比传统的分散计算,将计算资源集中在一起,因而风险也被集中在一起,若云端发生事故,影响面巨大;云数据中心用户对数据和技术的掌控灵活度下降,大量数据存储在云端,移动耗时耗力,另外用户无法掌握IaaS、PaaS和SaaS全部技术。上述问题仍需厂商结合用户需求,加以合理解决。

此外,中国工程院院士邬贺铨对于大数据中心建设曾指出,这是一条很长的产业链,包括服务器、路由器、交换机、光模块,还有电源、软件、网络、机房等。万国数据董事长兼 CEO 黄伟更是直言,单体数据中心真正实现盈亏平衡,需要8~10年时间,很多参赛者并未意识到,数据中心不是一个谁都能做的领域,它具有相当高的准入门槛。

正是“高投入、慢回报”的特性,让我国数据中心建设出现了明显的区域分布不均现象。目前一线城市及经济发达地区的数据中心供不应求,紧俏到“一柜难求”,但偏远地区譬如西北、西南等地,则出现大量大数据中心空置现象。

为完成与市场需求的高度匹配,数据中心建设必须开始走向一线市场,直面核心城市的高地价、高房租和高电力成本压力。黄伟同时指出,作为数据枢纽和应用载体的数据中心,当下已不再是“机房”或单一商业形态,而是演变为承载着各行各业信息系统的基础设施保障、搭建信息化平台的重要前提,发挥出数字经济“基石”与“引擎”的作用。

可以预见,高投入、慢回报是数据中心未来必须面临的挑战,所以在运作模式上,也必须要求企业尝试更多新的可能。

新基建大潮已经涌起,云厂商们谁能借此在全球竞争中更上层楼,谁能突飞猛进缩小差距,又有哪些厂商将黯然离场?数据中心建设将在其中发挥重要作用。

云数据中心未来市场可期

近年来政府大力倡导绿色数据中心建设,北京、上海、深圳等地数据中心严格限制PUE标准,均要求低于1.5,宽带中国建设不断完善,一些IDC服务商或HPC服务商开始将云数据中心布局西北、西南等区域。这些区域在能效及能源供给方面有优势,加上政府给予的优惠政策扶持,西北、西南等区域云数据中心建设很快。华北、华东、中南这三个地区仍是云数据中心三大区域市场,2019年三个地区市场规模占总体市场规模的79.6%。

未来,在智慧城市、移动互联、5G等应用驱动下,云数据中心已然成为电信与互联网业务发展的重要支撑,是电信运营商与BAT互联网巨头布局云数据中心的主力军。随着各省市新基建政策落地,5G基建和工业互联网等加速渗透与落地将产生海量数据,云数据中心的数目和规模会进一步增加。另外,云数据中心建设还将带动与之相适应的网络带宽、供电系统等传统基建项目,而服务器、UPS、制冷设备等产业链上游领域也会随之活跃,从而使得云数据中心全产业链获得发展。