新基建下工业互联网产业链评估与安全预警

2020-06-15段浩徐梦

段浩 徐梦

工业互联网对中国制造业新一轮竞争提升具有重要基石作用,拥有巨大发展前景,但在全链条产业生态体系构建等方面还存在显著短板,亟须做好工业互联网产业链的安全性评估与预警,为中国制造向“中国智造”转型升级提供全方位支撑。

党中央、国务院多次强调加快推进新型基础设施建设。在当前疫情冲击与产业链承压的双重挑战下,以工业互联网为核心的“数字新基建”成为当前经济稳增长的重要抓手,并将打造成为新工业革命的关键设施,对中国制造加速向数字化、智能化转型升级产生全方位、深层次、革命性影响。

在国家政策引导和市场需求驱动下,工业互联网乘着新基建的“风口”驶入快车道。截至2020年4月底,全国27个省(区、市)发布了地方工业互联网发展政策文件。据预测,2020年,我国工业互联网产业经济规模将达3.1万亿元,同比实际增长约为 47.9%,占GDP比重为2.9%,同时可带来约255万个新增就业岗位,形成对国民经济和社会发展的巨大带动。

工业互联网对中国制造业新一轮竞争提升具有重要基石作用,拥有巨大发展前景,但在全链条产业生态体系构建等方面还存在显著短板,亟须做好工业互联网产业链的安全性评估与预警,为中国制造向“中国智造”转型升级提供全方位支撑。

产业链生态发育度评估

工业互联网产业链包含上游的设备和网络,中游的工业互联网平台和软件,下游的应用以及贯穿全产业链的工业互联网安全。

根据工业互联网产业联盟数据,截至2020年4月底,我国工业互联网产业的企业数量约为1012家,覆盖工业互联网产业链各环节领域。其中,工业企业约占31.98%,信息网络企业约占54.80%,信息通信安全企业约占13.22%。

从企业区域分布来看,工业互联网产业集聚发展态势显著。以东部沿海省份分布最为集中,北京市、上海市、广东省三地居首,累计占51.90%,辽宁、山东、湖南等地工业互联网企业集聚度也较为靠前。

从工业互联网产业链生态构成关系来看,工业设备是生态数据终端入口,工业互联网网络是神经网络,工业互联网平台是生态核心,工业软件是承上启下数据应用的关键,工业互联网应用是价值兑现的载体,工业互联网安全是生态体系保障。

设备和边缘计算

边缘计算让工业数字化装备、工控设备、传感设备成为数据的入口,通过大范围、深层次的数据采集,以及异构数据的协议转换与边缘处理,构建工业互联网平台的数据基础。

我国工业互联网设备覆盖领域全面,包括工业机器人、数控机床、增材制造、智能仪器仪表、工业控制、工业传感、边缘计算设备等。但该环节产业链发育不完善,起步较晚,缺乏国际性领军企业。

2019年全球十大数控机床制造商德、日、美企业三分天下,中国企业无一上榜。全球工业机器人市场,发那科、安川电机、ABB、库卡等日本和欧洲企业遥遥领先。工业控制领域,95%中高端 PLC 市场、50%以上的 DCS 市场被跨国公司垄断;国产化的工控自动化核心部件产品仅占35%的市场份额。总体看,欧美日等工业发达国家制造企业数字化、网络化、自动化水平较高,垄断了全球工控设备和通信协议,中国在工业互联网设备领域还需奋起直追。

工业互联网网络

工业互联网网络由工业通信网关、物联网模组、交换机、光纤接入设备等网络设备,工业无线、专线、云计算等网络服务,以及标识解析体系构成。

全球IaaS寡头竞争格局基本确定,美国主导全球IaaS生态演进,拥有亚马逊AWS、微软Azure、谷歌、IBM等领导厂商。中国得益于阿里、华为、腾讯等领军企业在IaaS层的布局,成为仅次于美国厂商的第二梯队。根据Gartner发布的2019云计算市场数据报告,阿里云仅次于亚马逊AWS、微软Azure,排名全球第三、亚太第一,腾讯云、华为云等厂商超高速增长,分别位居全球第五、第六位。

但是我国制造业企业数字化基础薄弱,发展不平衡、不充分的问题突出,少量企业开始步入数字化阶段,广大中小企业仍处于由機械化到自动化的2.0阶段。工业网络标准、技术、产业基本被外商掌控,且标准众多,互通性差。工厂外网络主要依托公共互联网,难以满足工业生产高安全、高实时和高可靠的要求。同时,IPv4资源枯竭,也无法满足工业互联网发展的海量地址需求。

工业互联网安全

工业互联网安全产业涉及工业互联网领域各个环节,通过监测预警、应急响应、检测评估、攻防测试等手段确保工业互联网健康有序发展,对工业互联网发展意义重大。

当前,我国工业互联网安全隐患突出,线上线下的融合使得网络安全威胁和风险从虚拟网络空间向现实物理世界蔓延扩散。公共互联网病毒、木马、高级持续性攻击等网络威胁向制造、金融、交通、能源等关系国民经济命脉的重要领域传导渗透。在市场和政策双重驱动下,中国网安、360、天融信、奇安信、安天科技等国内厂商工业互联网安全相关产品线日益完备。但从全球网络安全企业竞争格局来看,全球百强企业中美国有55家,我国仅有17家,且规模较小;在工业互联网安全关键技术攻关及产业化应用方面仍有巨大提升空间。

工业互联网平台和工业软件

工业互联网平台是面向制造业数字化、网络化、智能化需求,构建基于海量数据采集、汇聚、分析的服务体系。工业软件将特定工业场景下的经验知识以数字化模型或专业化软件工具的形式积累沉淀下来,主要包括研发设计、生产管理、经营管理三大类。当前,工业软件正从本地部署的复杂系统软件向云化轻量化应用软件转变,基于平台的工业 APP 成为工业软件新形态。工业互联网平台与工业软件共同构成了工业互联网产业的核心环节。

在国家政策大力支持下,近两年我国工业互联网平台数量实现了快速发展。制造业、工业软件服务商、工业设备提供商、信息通信企业四类主体布局工业互联网平台。截至2019年年底,我国建成了近100家具有一定区域、行业影响力的工业互联网平台,重点平台平均设备连接数65万台,平均工业APP数量突破1650个,平均注册用户数超过50万,平均活跃开发者人数3800人。与国际主流工业互联网平台相比,我国平台数量实现赶超,但在以下三方面还存在显著差距:一是美德工业know-how和设备数字化基础优于中国;二是工业技术知识薄弱,工业机理、工艺流程、模型方法等积累不足;三是算法库、模型库、知识库等微服务提供能力不足。

工业软件是我国工业互联网的核心痛点。美、德等垄断了传统的工业软件市场,拥有GE、Oracle、西门子、SAP等工业软件巨头,形成了完整的开发者社区和海量开发者。中国高端 CAD、CAE、MES、PLM 等工业软件市场被SAP、西门子、达索等国外厂商垄断。CAE仿真软件,美国ANSYS、ALTAIR等公司占据95%以上的市场份额。生产管理类工业软件,德国SAP、美国ORACEL公司占有高端市场,用友、金蝶等国内企业起步于中低端市场。生产控制软件领域被西门子、施耐德、GE、罗克韦尔等国外巨头占据,宝信、石化盈科等国内软件企业只在电力、钢铁冶金和石化等细分领域争得一席之地。

产业链技术创新力评估

全球工业互联网专利布局

据统计,2000年至2018年,全球工业互联网的专利技术集中布局在美国、中国,其中美国占48%,中国占25%,合计占全球的73%。美国的工业互联网创新能力对全球其他国家和地区形成压倒性竞争优势,中国在工业互联网专利技术方面奋起直追,后来居上,逐步拉开了同日本、德国的领先差距。

工业互联网企业专利布局

在全球工业互联网专利申请人TOP10排名中,IBM、Microsoft、Oracle、Siemens、Salesforce等美国、欧洲领军企业占据明显优势,中国企业持有专利数量普遍相对较少,仅有华为跻身全球前十。

在中国积极布局工业互联网专利的TOP10申请人中,IBM、Microsoft、Siemens位居前三,表明跨国巨头对中国工业互联网市场极为重视。本土申请人中,国家电网、华为和中兴工业互联网专利布局处于领先位置,中科院和浙江大学等科研院校也跻身于我国前十。

工业互联网细分领域专利布局

我国工业互联网相关专利申请总量位列全球第二,主要以网络互联、工业云领域为主,网络标识解析关键技术专利申请量也快速增长。

截至2018年,网络互联关键技术专利全球共16464件,主要为现场总线、工业以太网、OPC/OPCUA和时间敏感网络(TSN)。2018年,我国现场总线、工业以太网、OPC/OPCUA的专利申请量占全球比例分别为60%、58%、57%,均居全球第一位;时间敏感网络(TSN)专利量占全球比例为19%,居第五位,还存在较大的上升空间。

网络标识解析关键技术专利量整体较少,截至2018年,网络标识解析专利全球共913件。关键技术领域包括对象名解析服务(ONS)、Handle、对象标识符(OID)和物联网统一物品编码(Ecode)。ONS新增专利主要集中在美国和中国两个国家,我国占比达14%,全球第二。Handle技术专利美国占全球的65%,2018 年我国申请量仅新增7件,占全球比例的5%。OID 技术专利申请量美国第一,我国位列第二,2018年申请了 42 件,占全球专利总量的 23%。Ecode专利属于我国主导完成的标准,累计申请专利28件,全球其他国家仅有美国申请1件,WO申请1件。

工业云关键技术专利整体呈现上升趋势,截至2018年,全球专利量达到36770件。其中,中国边缘计算/云计算专利量达783件,仅次于美国,占比全球31%,排在第二位;中国平台即服务(PaaS)技术专利总量达3164 件,占全球比例11%,位列第三;多租户技术专利占全球比例的15%,位列第二。

总体来看,我国工业互联网关键技术新增专利申请较为活跃,近年来创新力得到显著提升。但除华为、中兴、国家电网等少量企业外,领军企业偏少,产业化不足,技术竞争力仍落后于美国。

产业链市场竞争力评估

全球市场分析

根据赛迪顾问的分析,2018年全球工业互联网市场规模达到8059.1亿美元,同比增长5.5%。其中,硬件与网络产品市场占比最大,规模达到4017.1亿美元,占比达49.8%;其次是工业软件与平台市场,规模达到3892.9亿美元,占比达48.3%;最后是工业互联网安全市场,规模达到149.1亿美元,占比达1.9%。

中国市场分析

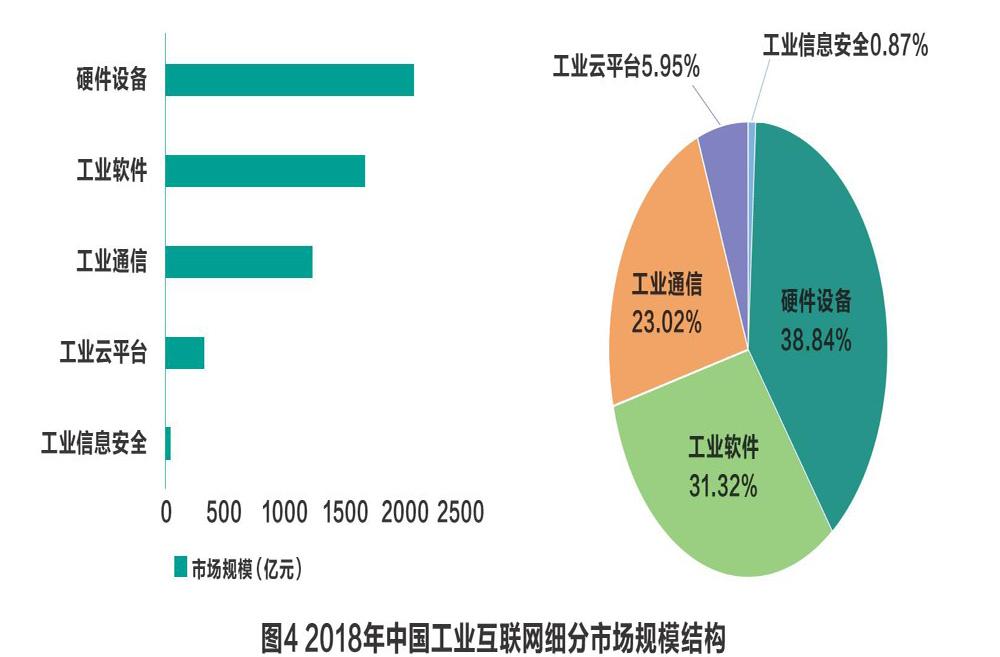

2018年,中国工业互联网市场规模总量达到5358.9亿元,同比增长13.8%。其中,硬件设备产品占比仍居首位,市场规模为2081.4亿元,同比增长8.0%;其次为工业软件,保持较高增长速度,同比增长16%,市场规模1678.4亿元;工业通信市场稳定增长,市场规模达到1233.8亿元;工业云平台爆发式增长79.5%,市场规模318.9亿元;安全市场增长30%,规模达到46.4亿元。

与全球工业互联网市场结构相比,我国工业互联网产业市场结构“偏硬”,硬件设备和工业通信占比较高,工业互联网安全、工业软件、平台等领域市场规模比重还有较大提升空间。

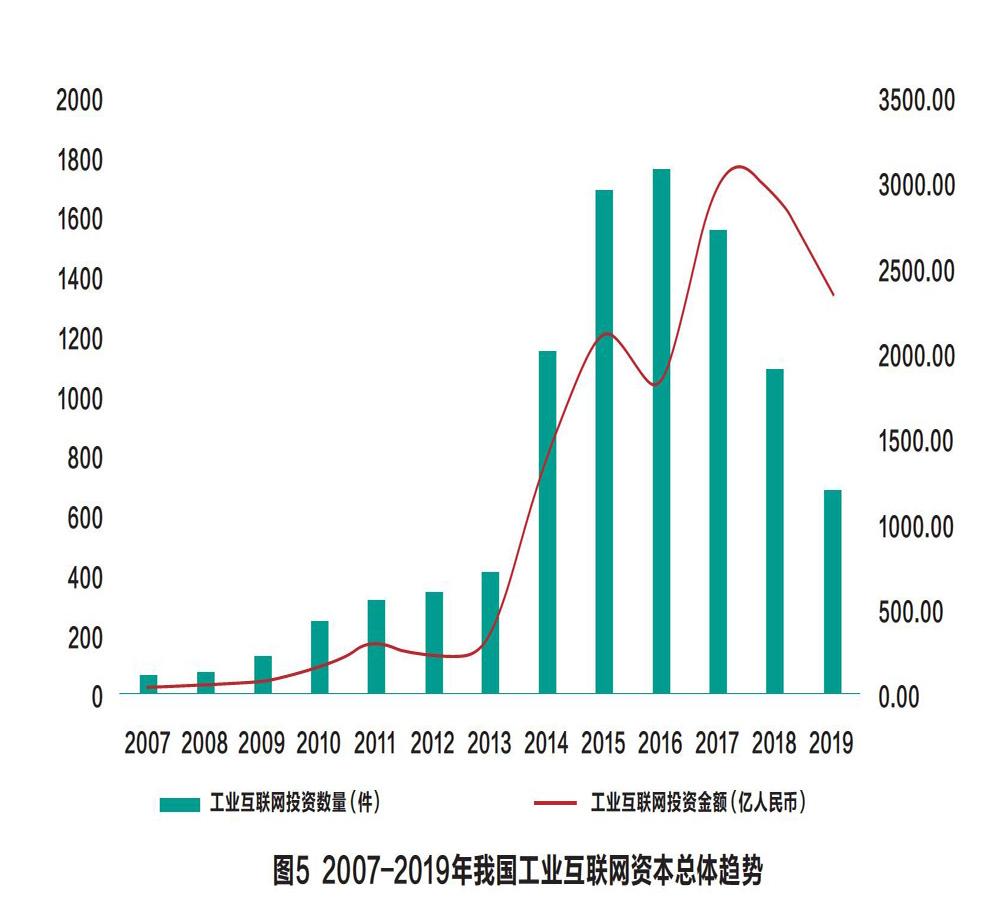

资本活跃度评估

从总体趋势来看,据IT桔子数据,2007—2019年,工业互联网资本活跃度整体呈现上升而后下降的势态,在2017年投资金额达到了顶峰,高达2996亿元。随着对工业互联网的重视,未来资本活跃度将更进一步。

结构分析上看,工业互联网平台、工业互联网网络和工业数字化装备领域无论是在投资事件数量还是在投资金额量上,都位列前三。其中,工业互联网平台领域投资数量占比高达41.79%,投资金额占比高达50.55%。

安全预警及建议

安全性评估结论

我国工业互联网产业正在经历着市场规模、核心技术专利、投融资的快速增长,在全球工业互联网产业生态中的地位和比重持续上升。但在产业链关键环节上还存在显著差距,高端工业软件、数字化装备、工业互联网安全等“缺链”“弱链”环节需要尽快补足,工业知识、模型方法、工业数据等产业链生态配套资源亟待进一步提升。

预警及建议

工业互联网创新活跃、产业经济蓬勃发展。应发挥好我国市场广阔、应用场景丰富、工业体系完备和信息技术创新活跃的优势,立足现实基础和实际需求,加快构建工业互联网产业链全链条生态体系,支撑传统经济数字化转型,推动中国制造高质量发展。

一是聚焦重点领域,打牢基础,突破短板。我国工业互联网产业经济呈现较好的发展势头,产业链完整性和竞争力同国际先进水平还有差距。需要加快建立工业互联网共性技术体系,瞄准“卡脖子”领域集中力量攻关。补足高端工业软件、边缘计算等产业短板,提升工业控制、数控机床等数字化装备基础能力,推动形成技术研究和产业应用互促互进的良好局面。

二是平衡安全与发展,筑牢安全防线。相比于传统互联网安全,工业互联网安全防护对象扩大,安全场景更丰富;网络安全和生产安全交织,安全事件危害更严重。需要安全与发展同步推进。需要加快建成覆盖国家、地方、企业三级的工业互联网安全技术防控体系,同时鼓励支持安全企业面向工业互联网加强安全技术研发、成果转化和产品服务创新,提升安全技术产业支撑保障能力。

三是完善多方政策保障,营造良好环境。从产业经济规模来看,当前我国工业互联网开局良好,正处于成长上升阶段,建议进一步加大财政投入力度,鼓励支持更多社会资本进入工业互联网领域,用好减税降费优惠政策,充分调动企业积极性,释放市场活力。完善工业互联网法规政策体系,营造健康有序发展环境。加強人才培养,打造产学研用协同发展模式。