内部控制信息披露与企业绩效相关性研究

——以江西省上市公司为例

2020-06-15郝利伟邹积明

郝利伟 邹积明

(江西理工大学 江西 赣州 341000)

一、引言

自2010年《企业内部控制配套指引》发布以来,社会各界对内部控制的设计和运行就表达了高度的关注,同时内部控制信息披露作为外部信息使用者了解企业内控执行有效性的主要工具,也被放在了重要地位。我国上市公司内部控制信息披露正从不健全到逐步完善的阶段,但我国各上市公司在高度重视企业内部控制信息披露时,是否考虑过真的能为企业带来绩效提升,而其内部的作用机理又是怎么提升绩效的仍然需要实证检验。本文以2014-2018年江西省上市公司数据为样本,实证检验了内部控制信息披露与企业绩效的相关性。

二、文献回顾

(一)内部控制信息披露与企业绩效

Rahman(2002)选取新加坡上市企业相关数据,以信息透明度为出发点,结果表明提高企业内部控制信息披露水平能够促进绩效提升;杨玉凤等(2008)选取2002-2006年A股上市公司数据,依据超额收益法,意在检验信息披露违规公司和非违规公司市场反应差异,结果表明内部控制信息披露与财务绩效呈正相关;冯丽丽等(2013)选取山东省112家上市公司2010年数据进行分析,实证检验了企业内部控制信息披露的经济后果,结果表明内部控制信息披露越详尽,企业业绩越好;也有学者通过研究得出了不同的结论,例如刘利(2015)对我国上市公司2012年两者间的关系进行实证检验,结果表明并不具有相关性。

(二)内部控制信息披露与债务融资成本

Hogan(2008)等研究内部控制信息披露对成本影响的过程中发现,内控信息的不断完善有助于改善企业治理水平,从而会吸引外部投资者,减少外部融资成本,从而影响企业绩效;杨洋等(2018)选取2014-2016年A股上市公司数据,研究信息披露与债务融资成本的影响,研究发现,企业内控质量的提高,有助于降低债务融资成本。但也有学者通过研究得出了不同的结论,例如吴雪冰等(2017)以2009-2013年我国商贸流通业上市公司的数据实证研究表明,两者间并无显著性关系。

(三)文献述评

通过以上对国内外关于上市公司内部控制信息披露与企业绩效、内部控制信息披露与企业债务融资成本关系的文献梳理,可以发现大多数学者认为上市公司内部控制信息披露与企业绩效呈正相关,并且高质量的内部控制能够降低企业的债务融资成本,但以往的研究对于内部控制信息披露是否提升企业绩效缺乏一致性的结论,并且对影响机制的探讨不够深入。因此本文以江西省上市公司2014年-2018年的数据为样本,引入债务融资成本这一中介变量,实证研究内部控制信息披露能否促进企业绩效提升,到底怎样提升企业绩效,以期能够为内部控制信息披露的正面研究提供经验证据。

三、理论分析与研究假设

社会各界上市公司财务舞弊案例的发生经久不绝,我国强制要求上市公司建立建全内部控制制度就是为了预防舞弊事件的发生,同时促进企业生产经营过程中高效运行。根据这一目标,通过具体的管控活动和政策实施,完善有效的内部控制体系,提高经营效率和效益,可以合理地保证企业包括经营目标在内的各项目标的实现,从而有效地促进企业经济效益的提高。据此提出以下假设H1:

假设H1:上市公司内部控制信息披露与企业绩效成正相关关系。

债务融资成本是指企业对外欠债所需支付的价格。企业自身在经营过程中的现金流量有限,借债是能够满足企业资金需要最快捷的方式。但与股权投资者相比,债权投资者可获得的可靠信息较少,因此,在进行投资选择时对内部控制质量较高的企业会给予更多的关注。债务融资可以帮助企业快速筹集资金,弥补企业内部资金的不足,优化资源配置。同时筹资成本较低,意味着企业能够支付更小的代价来获得相同的生产经营活动成果,在企业其他条件不变的情况下,利润会相应增加,这样业绩会更好。因此,为了验证债务融资成本的中介作用提出假设H2、H3:

假设H2:上市公司内部控制信息披露与企业债务融资成本成负相关关系。

假设H3:内部控制信息披露通过债务融资成本影响企业绩效,债务融资成本起中介作用。

四、研究设计

(一)样本选取与数据来源

截至2018年12月31日,江西省共有45家上市公司,为了保证实证研究的可行性和有效性,本文通过数据剔除后共选择35家上市公司2014-2018年的财务数据进行分析。

(二)模型设定和变量定义

为了验证内部控制信息披露与企业绩效之间的关系,本文构建模型(1)如下:

Roa=α0+α1Icidi+α2Size+α3Growth+α4Lev+α5∑Year+α6∑Ind+ε1

(1)

为了验证债务融资成本的中介作用,本文构建模型(2)和模型(3)如下:

D=β0+β1Icidi+β2Size+β3Turn+β4Roa+β5Growth+β6Cfo+β7∑Year+β8∑Ind+ε2

(2)

Roa=γ0+γ1Icidi+γ2D+γ3Size+γ4Growth+γ5Lev+γ6∑Year+γ7∑Ind+ε3

(3)

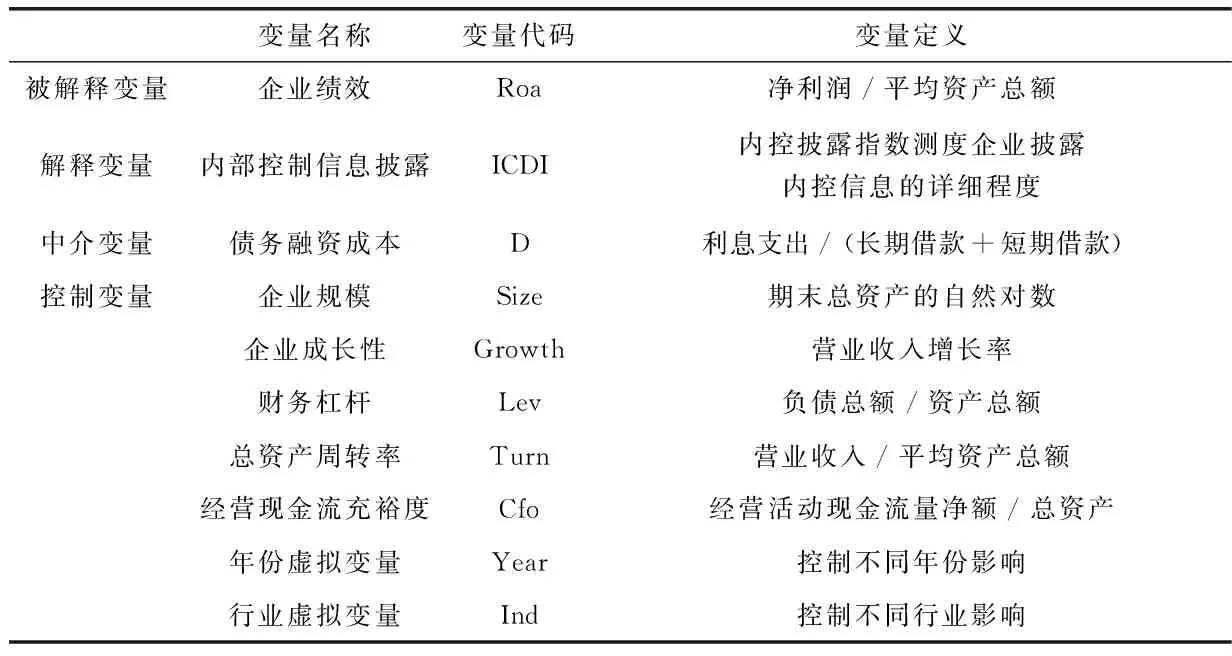

其中α、β、γ为自变量的系数,ε为误差项,各变量的定义如下图所示:

变量名称变量代码变量定义被解释变量企业绩效Roa净利润/平均资产总额解释变量内部控制信息披露ICDI内控披露指数测度企业披露内控信息的详细程度中介变量债务融资成本D利息支出/ (长期借款+短期借款)控制变量企业规模Size期末总资产的自然对数企业成长性Growth营业收入增长率财务杠杆Lev负债总额/资产总额总资产周转率Turn营业收入/平均资产总额经营现金流充裕度Cfo经营活动现金流量净额/总资产年份虚拟变量Year控制不同年份影响行业虚拟变量Ind控制不同行业影响

五、实证分析

(一)描述性统计

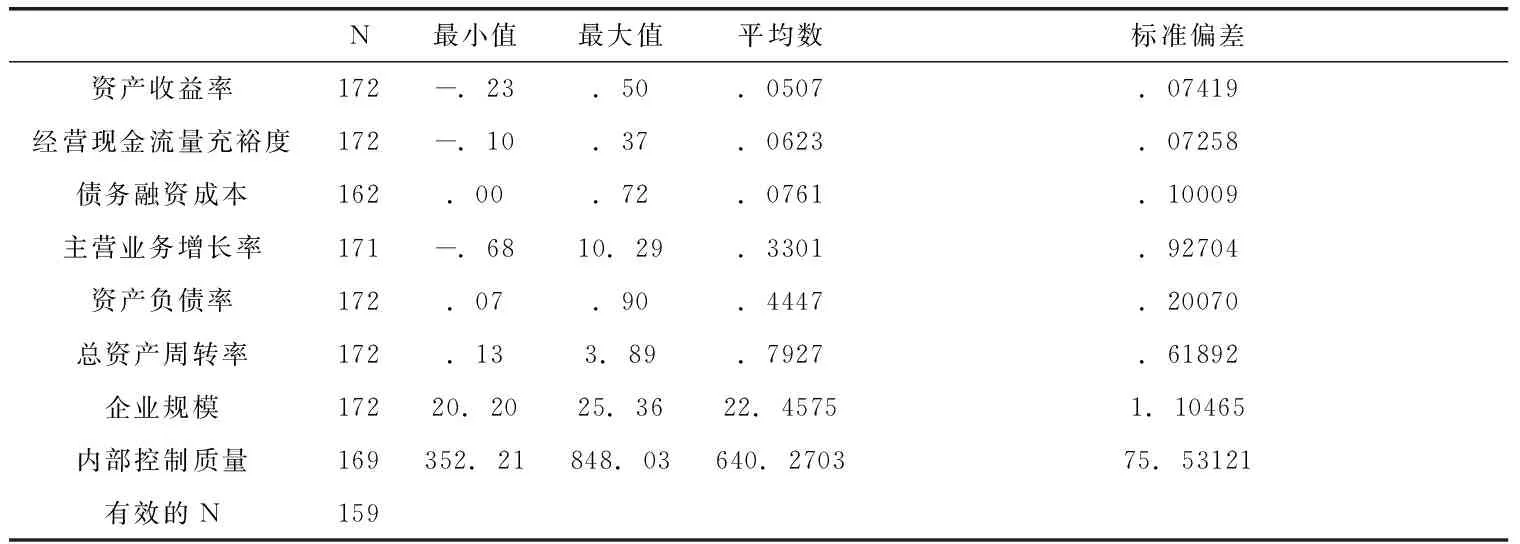

由表1可以看出,样本公司内控质量、企业绩效、债务融资成本整体状况良好,但个别样本公司间水平相差较大。

表1 描述性统计资料

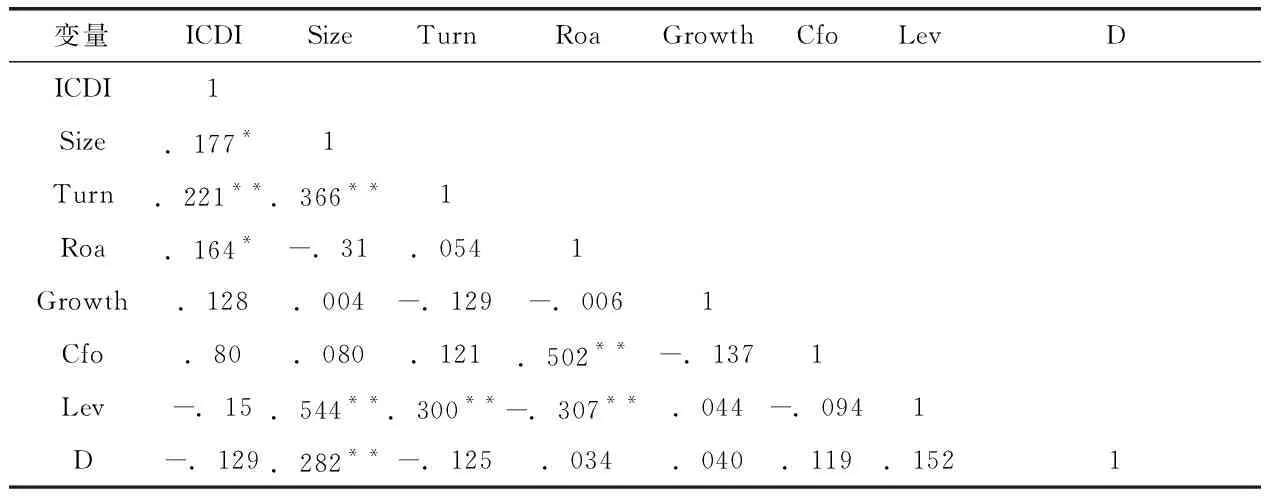

(二)相关性分析

由表2可以看出,企业绩效与内控质量显著,假设H1得到初步验证,两者间呈正相关关系。

表2 相关系数表

注:*.相关性在0.05层上显著(双尾);**.相关性在0.01层上显著(双尾)。

据表2可知,除了Cfo和ICDI的相关性较高为0.8外,其他各自变量的相关系数的绝对值最大也在0.5左右,并且在验证内部控制信息披露对企业绩效的影响时并未引入Cfo变量,故本文认为各解释变量间不存在严重的相关性关系。

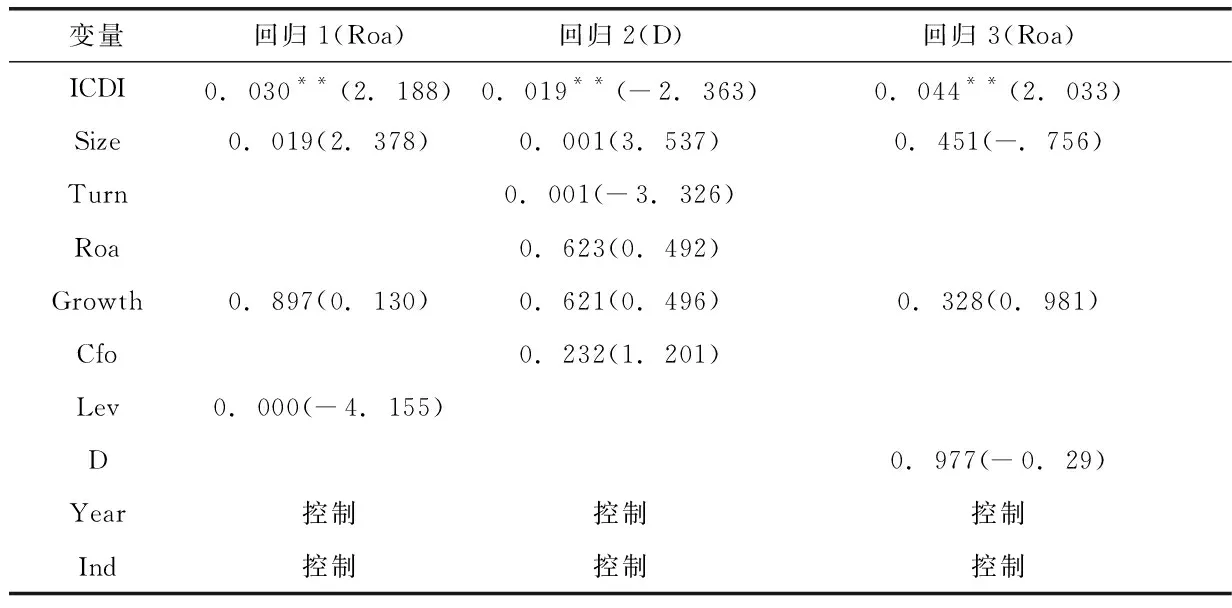

(三)回归分析

如表3所示,由模型1可见企业内部控制信息披露与企业绩效的相关性在5%水平上显著,两者之间呈正相关关系,假设H1得到验证。由模型2可见内部控制信息披露与企业债务融资成本的相关性在5%水平上显著,两者之间呈负相关关系,假设H2得到验证。由模型3可见在加入债务融资成本后,结果并不显著,说明债务融资成本并不起中介作用,与模型3的假设相违背。

表3 回归结果(括号内为T值)

*为10%水平上显著,**为5%水平上显著,***为1%水平上显著。

(四)稳健性检验

在验证假设1的研究中我们采用的是总资产收益率(Roa)作为因变量,为了研究上述结论的稳健性,在此我们采用净资产收益率(Roe)替代总资产收益率。结果表明,内部控制信息披露和企业绩效(Roe)在1%水平上显著,说明两者之间仍然呈正相关关系,因此,假设H1依然通过了验证。

六、研究结论与展望

(一)研究结论

本文在已有研究的基础上,运用迪博数据库对内部控制信息披露质量进行定量,实证检验了江西省上市公司内部控制信息披露与企业绩效间存在的关系,并通过引入债务融资成本这一中介变量对这种关系进行深度验证。研究发现:内部控制信息披露和企业绩效间有着显著的相关性,内部控制信息披露质量的提高能够促进企业绩效的提升,另外内部控制质量的完善能够给企业带来较低的债务融资成本,但当引入这一变量后中介作用并不明显。通过查阅大量文献我们认为造成这一现象的原因可能是:负债过多引起股东和债权人的冲突,从而降低公司业绩。

(二)研究展望

基于以上研究结果并并结合我国的市场背景,我们认为,在未来的内部控制信息披露对企业绩效影响机制的研究中,更应该关注企业的股权融资成本,因为在我国资本市场上,上市公司更偏好股权融资,债务融资的滞后性会降低其带来的业绩增长,且与债务融资相比,股权融资成本较高,对企业价值的影响更大。因此,股权融资成本的中介作用将是未来研究的重点。