DRGs支付改革背景下病种成本管理体系的构建及应用

2020-06-08

①上海申康医院发展中心,200041 上海市静安区康定路2号

②上海交通大学医学院附属新华医院,200092 上海市杨浦区控江路1665号

2017年6月,国务院办公厅印发了《关于进一步深化基本医疗保险支付方式改革的指导意见》,明确提出“重点全面推行以按病种付费为主的多元复合式医保支付方式”。按病种支付实际上就是按疾病诊断相关分组(DRGs)方式支付,具体指依据患者的疾病严重程度、治疗方法的复杂程度以及医疗资源的消耗程度等因素将住院患者分成若干组,以组为单位制定付费标准。

此次支付方式改革意在改变一直以来因以项目付费为主的支付体系造成的“大处方”和“过度医疗”现象,通过制定标准控制支出,提高卫生经济效率,有效降低老百姓负担;另一方面,通过体现不同疾病间资源消耗、技术和劳务价值的差异,实现医疗资源合理配置,充分体现医务人员的劳务价值。原有传统成本核算方法和管理模式并不符合支付方式改革的要求。目前,国内尚没有形成完整的病种管理体系,是推动按病种付费的主要瓶颈。

1 构建完整的病种成本管理体系

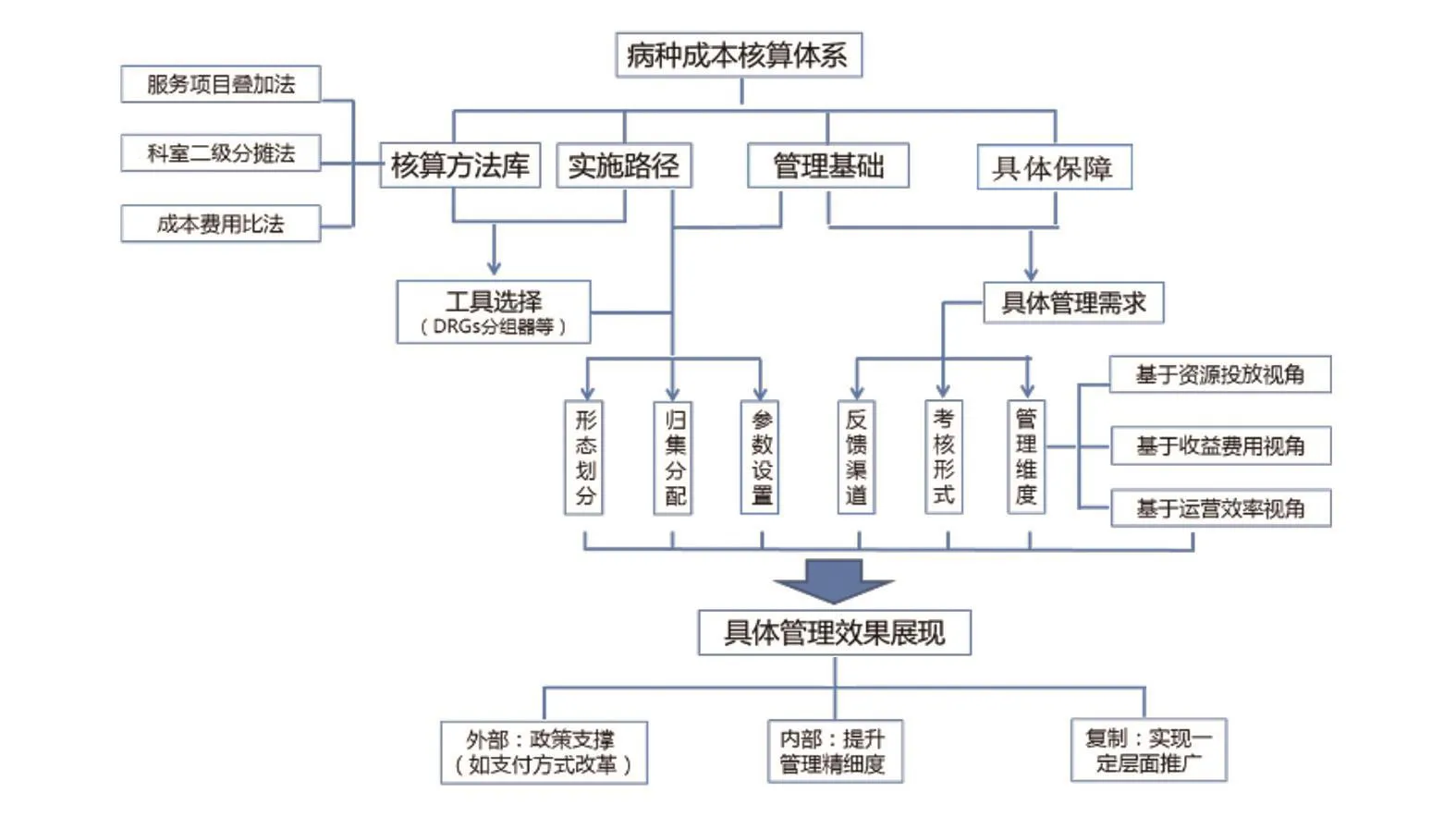

上海市某医院立足于支付方式改革方向,以建立完整的行业内病种成本管理体系为出发点,完整建立了从方法库→实施路径→辅以管理工具→具体保障相配合的病种成本管理体系(图1)。该体系的建立为DRGs的深入开展奠定了基础。

1.1 核算方法库

明确成本核算的具体方法是深入开展以病种为基础的成本核算研究的基础,因此要建立系统性、操作性较强的病种成本管理体系,首先要建立对病种成本的核算方法库,遴选适当的病种成本核算方法。目前主要的病种成本核算方法包括医疗服务项目叠加法、二级分摊法与成本费用比法。从实施原理来讲,其分别在成本对象、核算基础、实施步骤等方面存在一定区别。从实际操作来讲,其在实施的精细化程度、实施门槛以及对信息化程度的依赖性方面同样也有明显差异。

项目叠加法是目前广受关注并被认为相对合理的方法,但开展难度高、工作量大、耗时很长;二级分摊法具备一定操作性,但其分摊过程较简单,对单纯病种管理的价值并不明显;成本费用比法的时效性与可操作性很强,契合病种组“临床特征相似性”和“资源消耗相近性”的核心特征,对各服务单元探索采用基于成本费用率的病种成本核算方法具有较高参考价值[1]。

1.2 实施路径

实施路径是病种成本管理有效落地的前提和基础。具体的实施路径包括DRGs分组器的探讨与选择、病案首页信息导出与分组、病例组合指数(CMI)的重算和匹配、拟定成本对象的界定标准与成本性态的划分标准、合理的成本归集与分摊方式的确定、相关分摊系数的设置、核算结果完整分析体系的建立,以及应用于医院管理的具体实践。这其中最为关键的是成本归集与分摊方式的确定和成本费用率的测算。

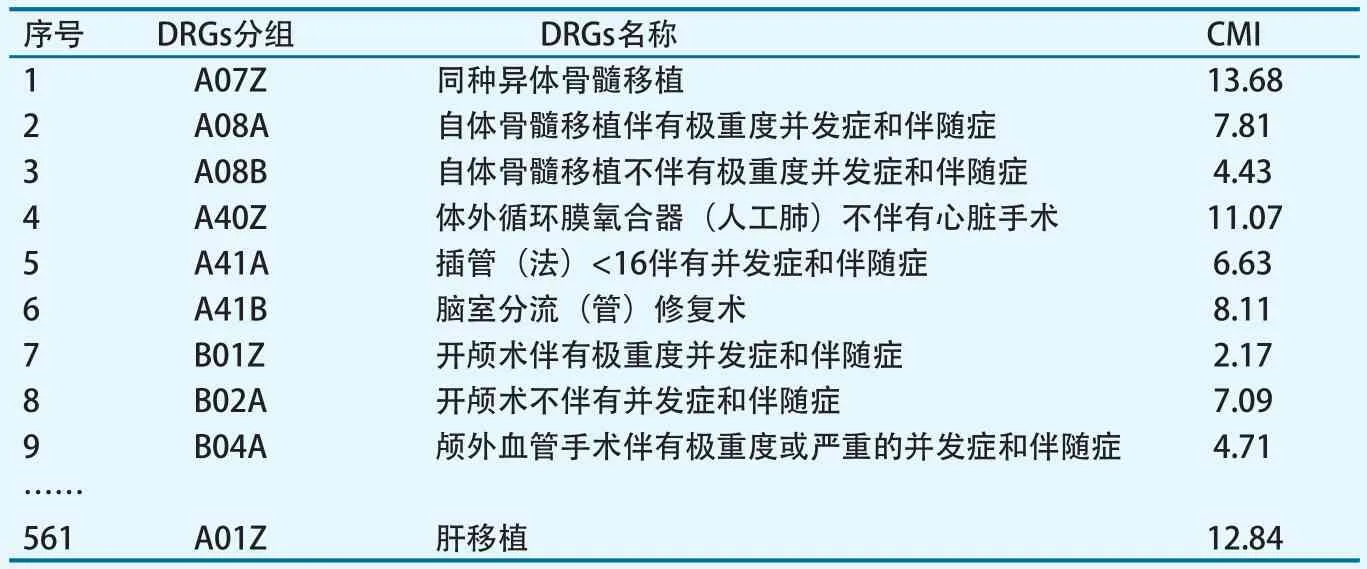

1.2.1 分组器选择(分组工具)。DRGs病例分组是实施DRGs成本核算的基础。DRGs的分组数量视地方分组的标准与分组原理而存在一定差异。比如,美国改良版国际化DRGs分组共分为992个病种组,北京疾病诊断相关分组2008版为631组、2014版为751组,上海疾病诊断分组为665组(ARDRGs5.2版本)。总体而言,目前公认的疾病诊断相关分组结果一般为500~1 000组。从概念上来讲,由于DRGs同时考虑了病种组内的同质性与组间的差异性,并充分考虑了包括疾病严重程度在内的诸多相关性因素,因此被公认为是目前科学性较强的疾病分类方式,且可以不断深化运用。经过对比研究,目前管理体系中纳入的部分常用DRGs分组模型见表1。

1.2.2 成本性态划分。为计算成本费用比,首先就要在以服务单元及服务内容划分的基础上实现成本的归集。首先按费用计入成本对象(病种组单元)的方式进行性态划分,分为直接成本与间接成本。其中直接成本是指与病案首页费用明细相对应、可直接计入病种组单元的相关成本;间接成本是指费用发生时不能或不便直接计入特定病种组单元的成本。

图1 病种管理体系框架

1.2.3 归集与分配方法。合理的成本归集和分摊方法是实现成本费用率指标有效性的保证。在明确成本性态后,要对服务单元进行成本归集,并对需要进行分摊的成本以一定的方式摊入成本对象。目前纳入管理体系的归集与分配方法主要采用了作业成本法中成本追溯、动因分配与公用分摊3种方式进行。在进行成本归集的过程中,对于无法直接进行成本追溯的内容,应积极寻找相关成本动因,并确定合理的成本与成本动因的因果关系。只要相关因果关系建立恰当,成本归集的结果也能够达到较高的准确程度[1]。

1.2.4 具体参数分配。参数分配是指通过制定既定参数,对服务单元(医疗服务过程)进行划分。目前常见的划分方式是参照病案首页的费用类别作为具体服务内容,并将其对应的服务供给方作为服务单元,以实现费用类别收入成本相匹配的目的。

1.3 管理基础

管理基础明确了开展具体工作所应具备的软硬件条件以及对应的管理工具,一方面可以解决该成本体系在不同区域、不同等级内的适用性问题,另一方面为该体系的信息化建设提供支撑。

管理基础一般应考虑的要素:(1)信息系统建设情况。病种管理体系构建需要搭建能有效抽取、梳理临床业务数据和运营管理数据,共同分析并能有效反馈分析结果、指导运营的信息系统。这就需要考虑病案首页信息系统、医院HIS系统、HRP系统、成本管理信息系统等的具体版本与接口开发等。(2)相应人力资源配备情况。病种管理体系的构建是一个涉及临床业务、经济运行、绩效引导等全方位的复合型管理体系,因此需要组建复合型管理团队,如财务、医务、信息、绩效联合组建,共同攻关。(3)具体管理工具应用情况。这是管理基础的关键所在,一个完整、可操作的管理体系一定不是孤立的,一定要能够辅以其他管理工具和策略共同落地,比如能有效辅以全面预算管理、成本单元评估、价值链管理等各类管理模型[2-3]。

表1 部分地区医院DRGs分组器模型

1.4 具体保障

要保障病种管理体系有效落地实施,首先要建立规范的实施路径和严格的考核制度,杜绝“重核算、轻管理”的现象。其次,要让科主任与临床科室具有“运营效益”的理念,主动提升病种运营效益。这就需要分析反馈的结果与医院学科规划有足够的相关性。而病种组核算结果数据量庞大,如何选择切入点,决定了数据运用的效率,因此必须结合学科发展需求,明确开展管理的对象。比如,基于资源投放(床位资源、设备购置、人才引进)视角开展管理,基于运营效率(平均住院天数、术前等待天数等)视角开展管理,还是基于收益费用(病种组是否盈利、结构如何优化)视角开展管理,都是需要基于核算结果进一步明确的问题[4]。

1.5 具体管理效果展现

在医保支付方式改革的背景下,完善的病种成本管理体系能够同时作用于DRGs定价与医疗机构补偿两端,一方面可为制定符合支付方式改革要求的定价体系提供有力支撑,另一方面可为提高医疗机构的管理水平、优化补偿机制奠定良好基础[5]。同时,可复制、可推广,使管理实践更具系统性和可操作性,最终形成各级医院层面的操作指南。

2 病种管理体系的具体运用

本文选取年门急诊量超过410万、住院量超过11万、内外妇儿学科齐全的上海市某大型综合三甲医院实施具体运用,运用结果具有一定代表性。

2.1 病案首页信息导出

首先自样本医院病案信息系统中导出2018年全部住院病例作为基础样本。关键字段包括主要诊断码、主要诊断名称、出院科室、病案号、病史首页费用明细等。

病案首页信息系统中导出的全部112 305例住院病例,将作为后续病种分组等工作的基础。因此,病案首页信息登记是否规范、是否完整,将直接影响到后续的DRGs分组结果。

2.2 病种组与组单元的划分

2.2.1 分组结果。经过对比,为使结果在上海市级医院层面具备可比性,采用上海市级医院基于危重度的疾病诊断分组规则及分组器为工具,进行DRGs分组。分组结果:2018年度样本医院全部112305例住院病例中,仅有3369例住院病例无法入组,未入组的病例见表2。

总体而言,有效入组率达到了97%。有效入组病例按照分组器分组结果,一共分为561项病种组(表3)。

2.2.2 CMI匹配。病种组CMI匹配情况见表4。

为更清楚分析不同难度、不同复杂程度的病种结构和运营情况,以划分后的561项病种组为基础,将CMI重算后进行重新匹配,即按照病例组合指数:CMI=∑某DRG权重×该医院该DRGs的病例数/该医院或该学科病例数

得出561项病种组相对应的CMI指数。

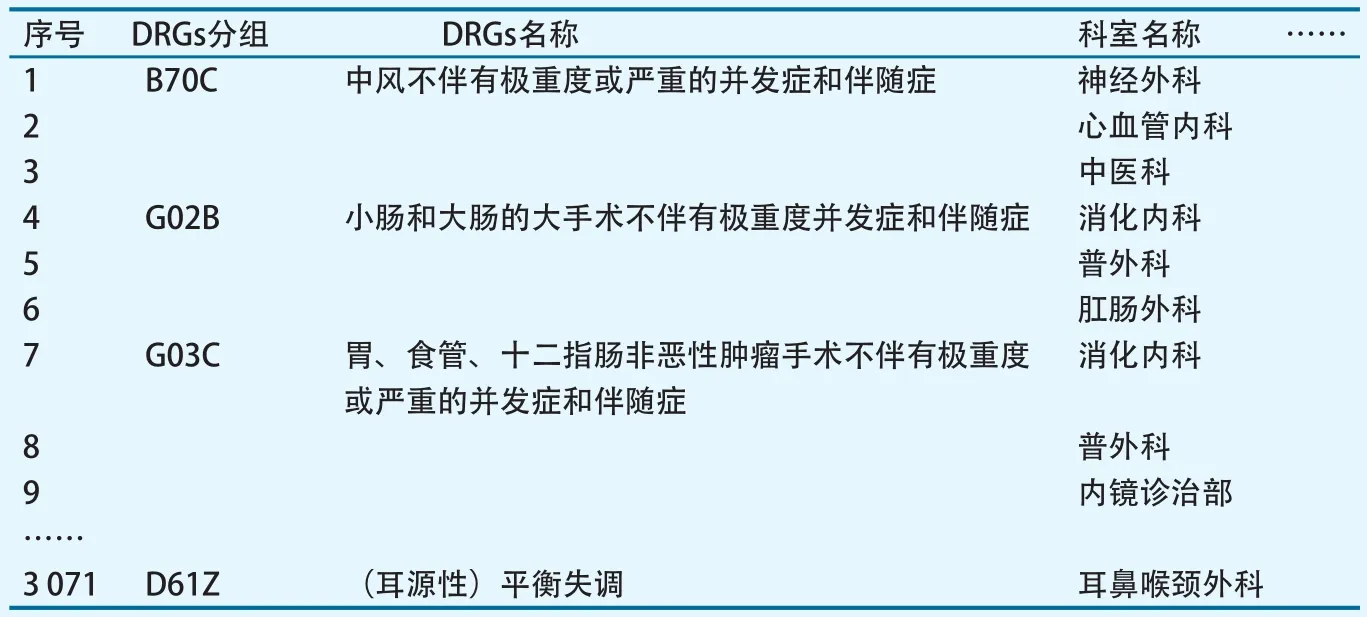

2.2.3 划分病种组单元。在561项病种组划分基础上,为开展内部管理需要,样本医院还以科室为单位,对病种组进行了细分,即按同一病种在不同科室开展,进一步细分为3 071项病种组单元,并以此作为后续病种成本结构分析的第一手基础数据(表5)。

表2 无法入组病例及主要原因

表3 部分病种组分组情况(共561组)

2.3 服务单元与服务内容

服务单元是将医疗服务过程按照既定参数进行划分的结果。本文中服务单元的划分方式是参照病案首页的费用类别作为具体服务内容,并将其对应的服务供给方作为服务单元,以实现费用类别的收入成本相匹配的目的。样本医院划分为15项服务单元与38项具体服务内容。其中,前12项服务单元以及对应的24项具体服务内容可直接归集至病种组,后3项服务单元以及对应的14项具体服务内容应当在进行成本归集后采取一定的分摊原则在各科室病种组单元中予以分摊。

2.4 核算方法选择

成本费用比法在明确了成本费用比值之后,病种成本即可直接根据病案首页费用数据转化而来,因此该方法的可操作性很强,并特别适用于病种较为丰富、病案数量较多的三级甲等医院开展大数据分析,用以满足医院内部的病种组管理需求。此外,基于大样本量的数据分析结果,还可以为一定区域内的各市级医院总体病种管理水平进行横向比较创造条件。因此,样本医院采用成本费用比法进行病种成本核算。

2.5 病种组成本计算路径

首先,对成本性态进行划分,按费用计入成本对象(病种组单元)的方式区分直接成本与间接成本,并在各服务单元成本核算的基础上,完成对各服务单元和服务内容的成本归集。然后,通过计算成本费用比,就可得到每一个科室对应病种组单元的成本,进而可汇总得出相应科室的病种组成本情况。以各科室病种组的例数为因素加权平均后,就可得出全院每一个病种组的平均成本。

对于无法直接进行成本追溯的内容,应积极寻找相关成本动因,并确定合理的成本与成本动因的因果关系。只要相关因果关系建立恰当,成本归集的结果也能够达到较高的准确程度。而对于氧气供给、血液制品等服务供给相关的单元而言,也尽可能地通过各种方法实现合理的成本归集。比如氧气供给单元,收费按照汽化氧标准计量,而实际成本则按照液氧计量,因此可通过实地调研或观察,通过寻找两者之间的因果关系来进行成本费用比的计算。

表4 部分病种组CMI匹配情况(共561组)

表5 部分病种组单元分组结果(共3071项)

2.6 病种成本运用结果

通过对病种成本管理体系的构建和应用结果显示,该体系可以完整测算出所有病种组的实际成本、结构组成和收益情况,基于多个维度展现核算结果。比如可基于优化结构的视角、基于收益费用的视角、基于运营效率的视角、基于资源配置的视角等,全面反映不同地域医院病种结构差异情况、同一学科不同病种的运行情况、同一病种在不同学科的运行情况以及不同难度、不同结构、不同临床过程病种的详细运行情况等。同时做到项目成本测算无法做到的各病种收入、成本汇总和医院医疗收入、医疗成本完全吻合,避免了收入、成本相关项目的遗漏,能够全面、高质量反映病种收支效益情况。