外籍董事、管理层短视与企业创新

2020-06-04罗昆

关键词:外籍董事;管理层短视;企业创新;政治关联

摘 要:本文基于中国A股上市公司2008—2016年数据,通过构建一个有调节的中介效应模型,以深入探究外籍董事、管理层短视与企业创新之间的关系。研究结果表明:引入外籍董事有助于提升企业的创新产出水平和创新效率;外籍董事可以通过抑制管理层短视的路径来提升企业创新水平,管理层短视在外籍董事与企业创新之间具有部分中介效应的作用。政治关联负向调节了外籍董事与企业创新之间的关系,政治关联弱化了管理层短视对外籍董事与企业创新之间关系的部分中介作用。在考虑了内生性问题之后,上述研究结论依旧成立。该研究结论不仅对是否要引进外籍董事以及如何有效发挥外籍董事的积极作用提供了参考,还为如何解决管理层短视行为和正确认识政治关联的作用提供了新的思路。

中图分类号:F275.5文献标志码:A文章编号:1001-2435(2020)03-0135-12

Foreign Directors, Management Shortsightedness and Corporate Innovation — Regulated Mediation Effect Model

LUO Kun(School of Economics and Management, Anhui Normal University, Wuhu Anhui 241000, China)

Key words:foreign directors; management shortsightedness; corporate innovation; political connection

Abstract:Based on the data of A-share listed companies in China from 2008 to 2016, this paper constructs a moderated intermediary effect model to explore the relationship among foreign directors, management shortsightedness and enterprise innovation. The results show that the introduction of foreign directors helps to improve the level of innovation output and innovation efficiency of corporate; foreign directors can improve the level of corporate innovation by restraining the management shortsightedness, which has a part of intermediary effect between foreign directors and corporate innovation. Political connections negatively regulate the relationship between foreign directors and corporate innovation, and political connections weaken part of the mediating role of managerial shortsightedness in the relationship between foreign directors and corporate innovation. After considering the endogenous problem, the above conclusions are still valid. The conclusion of this research not only provides a reference for the introduction of foreign directors and how to effectively play the positive role of foreign directors, but also understands how to solve the management shortsightedness behavior and correctly understand the role of political connections.

一、引 言

随着经济全球化和企业国际化进程的不断深化,创新不仅是企业在全球市场上创造和维持竞争优势的重要源泉,也是促进企业发展、提升核心竞争力并获得超额利润的关键手段。[1]党的十九大报告中明确指出,要“坚定实施创新驱动发展战略、加快建设创新型国家”。在新时代背景下,中国自主创新能力不断提高,表现出良好的发展趋势,但与发达国家和地区相比仍有较大差距。企业创新水平的提升依赖于公司治理机制的完善[2],董事会建设作为公司治理的关键一环[3],对企业创新具有十分重要的影响。已有文献指出董事会成员的海外背景、海外工作经验以及多元文化背景等对企业创新具有积极的正向影响[4-6],然而也有研究认为董事会成员行业背景的异质性对创新战略没有显著影响[7]。因此,有关董事会成员背景与企业创新之间关系的探讨尚未得出一致性结论,现有的研究也较少关注董事的国籍背景对企业创新的影响,特别是外籍董事对企业创新的影响,外籍董事是否能对企业创新产生积极影响仍有待进一步深入探讨。

委托代理理论认为,股东和管理者之间存在着委托代理问题,管理者可能会出于个人私利而做出违背于股东利益的行为,需要采取必要的措施对管理者进行监督和激励,使管理者的利益与股东的利益保持一致。[8]董事会作为股东利益的代表,有职责和义务对高管进行监督和约束,使高管的行为与股东的利益保持一致。企业创新具有期限长、风险大、投入高的特点,高管可能会为了规避风险和维护自身的利益而减少对公司长久发展有益的创新活动,董事会有义务监督高管的这种短视行为。外籍董事的引入会给董事会带来新的理念、观点和认知,有助于董事会更好地发挥其监督职能。[9]那么,外籍董事的引入是否可以通过发挥其监督职能,来监督管理者的短视行为,鼓励其从事有助于公司长远利益的创新活动,使管理者的行为与股东的利益保持一致,进而提升企业创新水平呢?該问题尚未引起研究者们的足够重视,也未得到有效解决。

企业与政府之间的政治关联可以帮助企业克服体制和市场本身的不足[10],尤其是在具有较大不确定性的环境中,如中国的法律制度不完善、投资者保护薄弱、政府干预更多的环境[11-13]。相关研究表明,有政治关联的企业比同行享有比较优势,包括投资项目的批准[14]、政府补贴[12]、更容易获得银行贷款[15-16]、克服行业进入壁垒[17]。那么,在具有政治关联的企业,外籍董事又会对企业创新产生怎样的影响,外籍董事还能有效发挥其监督职能来提升企业创新水平吗?这些问题的解决,需要基于政治关联情境下来探究外籍董事、管理层短视与企业创新三者之间的关系。

基于以上问题,本文基于中国A股上市公司2008—2016年的数据,通过构建一个有调节的中介效应模型,以深入探究外籍董事、管理层短视与企业创新之间的关系。研究结果表明:(1)外籍董事的引入有助于提升企业的创新产出水平和创新效率;(2)外籍董事可以通过抑制管理层短视的路径来提升企业创新水平,管理层短视在外籍董事与企业创新之间具有部分中介效应的作用。(3)具有政治关联的企业会抑制外籍董事对企业创新的正向影响,政治关联负向调节了外籍董事与企业创新之间的关系;政治关联弱化了管理层短视对外籍董事与企业创新之间关系的部分中介作用。

与现有的研究结果相比,本文的贡献在于:(1)本文首次系统地通过构建一个有调节的中介效应模型来探究外籍董事、管理层短视与企业创新之间的关系,研究发现外籍董事的引入有助于提升企业创新水平,这为是否要引进外籍董事提供了决策参考;(2)本研究发现外籍董事的引入对管理层的短视行为具有抑制作用,这为如何解决管理层短视行为提供了新的解决思路;(3)深化对政治关联作用的认识。政治关联不仅具有易于获取信贷融资、政府补贴等积极作用,同时还存在着消极性的影响。本研究发现,政治关联不仅会负向调节外籍董事对企业创新的影响,还会弱化外籍董事抑制管理层短视而提升企业创新的中介效应,具有消极作用。其研究结论不仅有助于正确认识政治关联的作用,还为如何营造有效发挥外籍董事积极作用的环境提供了参考。

二、理论分析与研究假说

(一)外籍董事与企业创新

自Hambrick等创新性地提出高阶梯队理论以来,高阶梯队理论成为战略管理领域最为重要的领导力理论,根据高阶梯队理论的观点,高阶领导会根据其自身的认知和价值观进行决策,且高阶领导的个人特征也会被其战略决策所反映。[18]因而,董事作为企业中的高阶领导,其个人特征也会影响企业的战略决策。随着学者们对高阶理论研究的日趋深入,近年来有关高阶领导特征的研究引起了国内外学者的关注,已有文献研究了外籍董事、独立董事、忙碌董事和异地独董等主体对公司违规行为、融资、绩效、决策等方面产生的影响[9,19-21],成果较为丰富,但较少有文献关注外籍董事的引进对企业创新的影响。随着我国“一带一路”战略的大力推进和经济全球化以及劳动力市场国际化进程的不断加深,越来越多的中国上市公司开始放眼海外,从他国物色理想的外籍董事。已有研究认为企业董事会中多元化的人员结构不仅有助于拓宽董事会处理问题的视野,还能够帮助企业获得成功运营所需的关键资源。[22-23]还有一些研究者证明了外籍董事为组织提供了一些重要资源,获得国际资本以及与一些商业精英的联系渠道。

外籍董事的引入会对企业创新带来怎样的影响呢?一是外籍董事的加入会增加董事会异质性。外籍董事与原有董事会成员来自于不同国家、具有不同的教育背景和文化背景,因而他们对于同一件事情的看法将不尽相同。Leung和Chiu指出,接触不熟悉的想法可以激发新的观点,从而解决创造性的问题。[24]张冬梅认为经营者异质型人力资本的特性体现了企业核心能力,所以董事会的异质性会产生更有影响力和创造性的企业创新产出,并通过产生更稳健的决策选择来提高创新活动的效率。[25]二是外籍董事的加入可以为企业带来与本国不同的管理经验。Yuan和Wen研究认为,当公司任命具有外国管理经验的人员作为管理团队成员时,公司创新活动会增加。[5]由于外籍董事作为一个来源于外部的个体,有着不同于中国传统尊卑观念的思想,可以更加客观公正的对代理人的行为进行监督,约束高管的行为,为企业创新提供了一个良好的环境。此外,外籍董事还可以通过自己的信息或知识为企业提供咨询服务,为董事会带来先进的经验技术、管理方法和源于母国的社会资源,以弥补本国董事在技术及管理经验等方面的不足,优化企业的创新战略,鼓励企业加大创新投入进而提升企业的创新水平。基于此,本文提出如下研究假设:

假设1:在其他条件一定的情况下,外籍董事对企业创新具有正向影响。

(二)管理层短视的中介效应

现有的研究在探寻董事会成员背景和企业行为之间关系的证据时,其主要遵循的研究路径是基于委托代理理论来展开,该理论认为董事会的一项关键活动是代表股东监督管理者,通过降低代理成本来提高公司业绩。[26]代理成本主要源自于管理层以牺牲股东利益为代价追求自身利益时可能产生的成本。Berle和Means认为,当所有权和控制权分离时,管理者可能以牺牲利润最大化为代价来追求自身利益,从而产生“代理”成本。[27]监督功能是董事会的一项主要职能,通常由审计委员会、薪酬委员会和提名委员会等专业委员会来履行,目标是最大程度地降低潜在的代理问题。董事会监督职能的理论基础源于代理理论,代理理论描述了组织中所有权和控制权分离所产生的利益冲突的可能性[28]。为降低由于所有权和控制权分离导致的代理成本,需要董事会发挥监督职能来提升公司业绩。[29]董事会的主要职能是监督“代理人”,即管理者的行为,以保护“委托人”的利益。[30]在董事的监督职能范围内,董事会常常通过一些具体的活动发挥监督作用,例如决定CEO的继任[31],以及评估和奖励公司的CEO或高层管理人员[32]。

公司层面的创新受到代理问题的制约,这种代理问题源于公司经理与股东之间对风险的不一致态度。如果经理人的个人财富与他们经营的公司的业绩不成比例,他们可能倾向于选择现金流量波动较小的项目来降低风险。[33]而创新是一项期限较长且不确定性较高的活动,对创新失败的容忍程度关乎创新产出水平的高低,企业代理人很有可能为了规避风险和维护自己的利益而减少从事对公司长久发展有益的创新活动,董事会有义务监督高管的这种短视行为。因此,为了限制内幕控制和管理层的壕沟,应强调董事会的监督作用。[34]目前已有研究证明外籍董事的聘用能够提高董事会的监督效力,从而减少公司的违规行为。[9]他们认为,中国外籍董事的优势在于外籍董事早年建立的价值观念和思维逻辑,而且外籍董事比高级管理人员更独立于本地董事,外籍董事的引入可能使董事会变得更加独立和客观,更高的独立性有助于外籍董事更好地监督管理人员。[34]外籍董事作为一个来自于外部相对独立的董事,可以更公正和客观地对公司管理层的短视行为進行监督,有效抑制管理层短视行为,从而提升企业创新水平。

假设2:在其他条件一定的情况下,外籍董事可以通过抑制管理层短视的路径来提升企业创新水平。

(三)政治关联的调节效应

政治关联是企业与政府建立联系的主要方式,在我国科技创新资源配置中扮演着重要角色。资源诅咒理论认为,资源禀赋是企业政治寻租的重要原因。[35]政治上有联系的高管或董事会将社会和政治目标优先于公司目标。[10]这些政治上有联系的个人在实现社会和政治目标时往往背负着政策性负担,例如提高就业率和区域经济发展,这是他们政治晋升的评估依据。[16]具有政治关联的企业会将有限的企业资源(即研发预算)挤出,阻碍企业的创新行为。[36]苏屹也认为,当企业与地方政府建立联系时不利于企业从事创新活动。[37]

外籍董事的引入,不仅可以促进知识转移,利用其从母国发展而来的认知、技能和经验,来补充本国董事的局限性,[38]还有助于不同观点的交流与碰撞,容易产生创造性的思维。但是由于中国董事会内部存在着“尊卑有序”的文化,董事长往往扮演着十分重要的角色,董事长不仅是董事会内部最高权力层级的代表,还是“位尊”者的代表。当董事长具有政治关联背景时,其不仅要考虑公司的目标,还要考虑自身的政治目标,当两重目标出现冲突时,董事长可能会做出偏向于政治目标的行为实践,弱化外籍董事对企业创新的积极作用。相反,那些不具备政治关联背景的董事长会较少考虑政治目标,更多以实现公司的经济目标为主,对外籍董事积极作用的发挥提供支持与帮助。

与中国籍董事相比,外籍董事不仅具有国籍上的差异,还在履行监督职能上具有中国籍董事所不具备的优势。一是外籍董事作为公司外部的董事成员,具有相对的客观性与公正性,容易为管理层所接受;二是外籍董事来自国外,通常被看作是拥有卓越才能的一种标识,特别是引入那些来自发达国家的外籍董事,被认为是迅速提升其治理水平的一条重要渠道。[9]管理层短视作为代理问题的一种,其存在不利于企业创新活动的开展,会阻碍企业创新的产出和效率;外籍董事履行监督职能,需要解决这些问题。但是这一监督职能的发挥,可能会受到政治关联因素的影响。当公司的董事长具有政治关联背景时,可能会限制该种监督职能的充分发挥。如上所述,当政治目标与公司目标矛盾时,这种政治关联会干预外籍董事监督职能的发挥,进而弱化外籍董事通过抑制管理层短视来提升企业创新的中介效应。基于以上分析,我们得出如下研究假设:

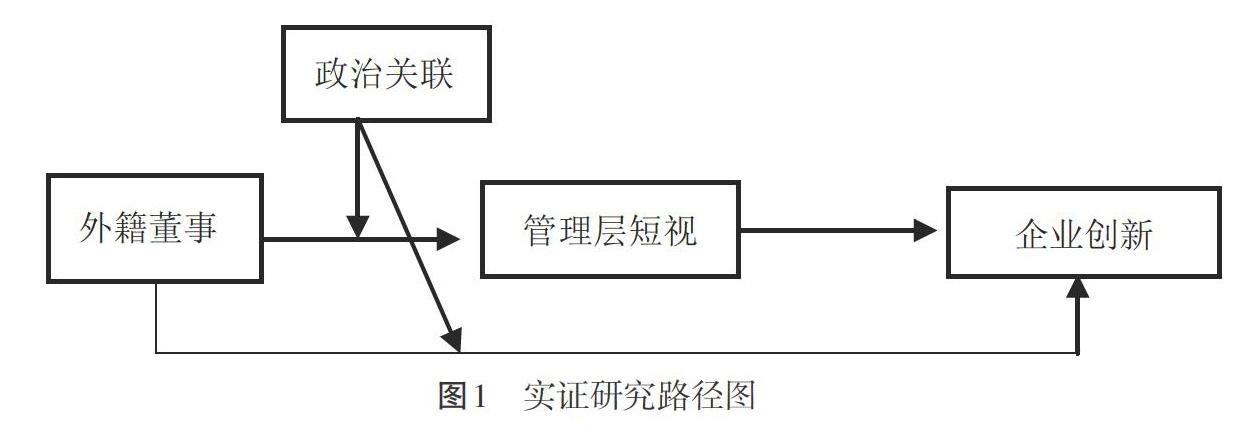

图1 实证研究路径图

假设3a:在其他条件一定情况下,政治关联会负向调节外籍董事与企业创新之间的关系。

假设3b:在其他条件一定情况下,政治关联会弱化管理层短视对外籍董事与企业创新之间的中介效应。

基于上述三个假设,本文提出如图1所示的实证研究路径图,也就是“有调节的中介效应”模型。该模型旨在揭示外籍董事对企业创新的影响,特别探讨管理层短视在其中所起到的中介作用,以及在政治关联的调节作用下,管理层短视在外籍董事与企业创新之间所起到的中介效应如何变化?

三、研究设计

(一)样本数据与数据来源

本文选取中国所有A股上市公司2008—2016年的数据,并采取以下标准对初始样本进行处理:(1)将金融保险类的上市公司样本剔除;(2)将ST、ST*等特殊类型的上市公司样本进行剔除;(3)将不能通过手工整理补齐的数据缺失样本进行剔除;(4)对自变量、中介变量和调节变量全部进行滞后一期处理;(5)对涉及的所有连续变量进行上下1%分位的缩尾处理。因部分变量进行滞后一期处理,最后的样本期间为2009—2016年,并保留2449家上市公司的14939个有效样本,其中创新效率变量因进行了多期滞后处理,该变量最后仅保留3403个有效样本。外籍董事数据是由手工整理获得,为了保证数据的真实性,还通过新浪财经、问财等网站进行双重检查,并按照“公司代码+董事姓名”對照的方法判定国籍归属以防止董事人员之间的重名。此外,董事会成员任期、产权性质变量通过手工搜集年报数据整理而成,其余变量的数据主要来源于国泰安数据库(CSMAR)和万德数据库(WIND)。

(二)变量定义与模型设计

1.变量定义

被解释变量为企业创新。采取两种方式来衡量企业创新变量,一是借鉴Chen et al[39]、Yuan和Wen[5]的研究,用公司发明专利、使用新型专利和外观设计专利被授权总量加1的自然对数来度量企业的创新产出(Patent),该值越大,表明企业专利创新产出越多,企业的创新能力越强;二是借鉴Hirshleifer et al.[40]的研究,并采取以下测算办法来衡量企业创新效率指标:

[Eff=Patenti,tR&Di,t-2+0.8R&Di,t-3+0.6R&Di,t-4+0.4R&Di,t-5+0.2R&Di,t-6]

表1 变量定义

[ 变量名称 变量符号 计算方法 因变量 创新产出 Patents 公司发明专利、实用性专利和外观设计的专利的授权总量加1的自然对数 创新效率 Eff 参见Hirshleifer et al.(2013)有关创新效率变量的测算办法 自变量 外籍董事 Gjds 外籍董事人数占董事会总人数的比重 中介变量 管理层短视 DS 当期短期投资占期初资产总额的比重 调节变量 政治关联 Political 企业董事长具有政治关联则取值为1,否则为0 控制变量 两职合一 Dual CEO是否兼任董事长,是则取1,否则取0 独立董事比例 Indep 独立董事人数与董事会总人数的比值 董事年龄 Age 董事会成员的平均年龄 董事性别 Gender 董事会男性成员占董事会总人数的比重 董事任期 Tenure 董事会成员的平均任期 董事会规模 DG 董事会总人数的自然对数 公司规模 Size 本年期末总资产的自然对数 财务杠杆 Lev 期末负债总额与资产总额的比值 股权集中度 Top1 第一大股东持股比例 公司业绩 ROA 净资产收益率 成长性 Grow 营业收入增长率 产权性质 State 最终控制人为国有性质则取值为1,否则为0 年度 Year 年度虚拟变量 行业 Ind 行业虚拟变量 ]

其中,R&D为企业的研发费用,选取企业研发投入的自然对数来衡量该指标。

解释变量为外籍董事(Gjds)。借鉴Du[34]的研究,将外籍董事人数占董事会总人数的比重来量化外籍董事变量。

中介变量为管理层短视(DS)。借鉴虞义华等[41]的研究,采用当期短期投资占期初资产总额的比重来衡量管理层短视程度。

调节变量为政治关联(Political)。参照唐松和孙铮文[42]的研究,若企业董事长目前或曾经在政府部门任职,或是人大代表或政协委员,则认为其具有政治关联,并取值为1,否则为0。

借鉴 Frijns et al.[43]、Du[34]和Kang et al.[44]的研究,控制了一些董事会特征的变量,包括两职合一(Dual)、独立董事比例(Indep)、董事年龄(Age)、董事性别(Gender)、董事任期(Tenture)、董事会规模(DG)、公司规模(Size)、财务杠杆(Lev)、公司业绩(ROA)、公司成长性(Grow)、股权集中度(Top1)、产权性质(State)等。此外还控制了行业和年份变量,其中行业的选取参照中国证监会2001年行业分类标准,将上市公司划分为21个行业,其中制造业采取二级分类(行业代码的2个字符),其他行业采取一级分类(行业代码的首个字符),剔除金融保险行业后,还剩20个行业,最后对这些行业设置为行业虚拟变量。具体变量的解释详见表1所示。

2.模型构造

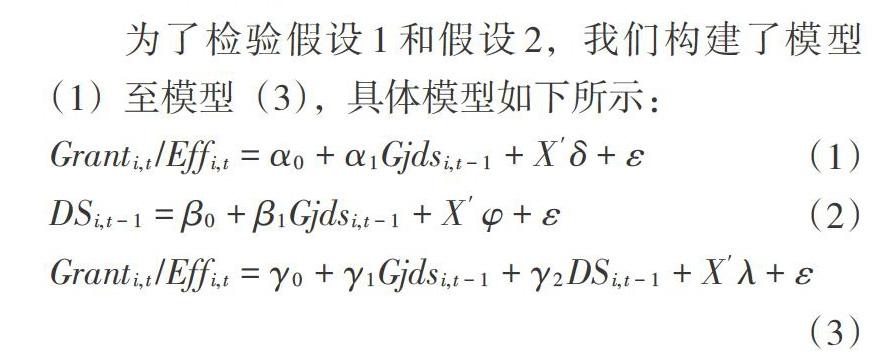

为了检验假设1和假设2,我们构建了模型(1)至模型(3),具体模型如下所示:

[Granti,t/Effi,t=α0+α1Gjdsi,t-1+X′δ+ε] (1)

[DSi,t-1=β0+β1Gjdsi,t-1+X′φ+ε] (2)

[Granti,t/Effi,t=γ0+γ1Gjdsi,t-1+γ2DSi,t-1+X′λ+ε]

(3)

模型(1)是检验外籍董事对于企业创新的影响,以验证本文的假设1。模型(2)检验外籍董事对管理层短视的影响,以验证是否存在中介效应,如果系数β1显著则表明存在中介效应;反之,则不存在。模型(3)检验的是管理层短视存在何种中介效应,如果γ1不显著,而γ2显著,意味着管理层短视(DS)存在完全中介效应;如果γ1和γ2均显著,则表明管理层短视(DS)只存在部分中介效应。[X]是表1中由控制变量组成的向量,[δ,θ,λ]分别是控制变量在模型(1)、(2)和(3)中对应的参数,[ε]是随机误差项。

为了检验假设3,我们构建了模型(4)和模型(5)。其中模型(4)检验政治关联对外籍董事与企业之间关系的调节效应,以验证假设3a;模型(5)检验管理层短视对外籍董事与企业创新之间的中介作用是否受到政治关联的调节,以验证假设3b。

[Granti,t/Effi,t=α0+α1Gjdsi,t-1+α2Politcicali,t-1+α3Gjdsi,t-1×Politicai,t-1+X′δ+ε] (4)

[Granti,t/Effi,t=α0+α1Gjdsi,t-1+α2DSi,t-1+α3Politcali,t-1+α4Gjdsi,t-1×Politicai,t-1+X′δ+ε] (5)

四、实证检验与分析

(一)描述性统计1

表2是变量的描述性统计结果。由表2可以看出,企业创新产出(Patents)的均值为0.917,最小值为0,最大值为5.313,表明当前中国上市公司的专利授权数量较少且分布不均,各个公司之间的差距较大。创新效率(Eff)的均值为0.055,说明中国上市公司的创新效率相对较低。外籍董事(Gjds)变量的均值为1.9%,说明中国上市公司董事会中中国籍董事成员占據董事会大多数席位,外籍董事人数相对较少。管理层短视(DS)的均值为0.013,最大值为0.316,说明中国上市公司仍存在管理层短视行为。政治关联(Political)均值为0.195,这说明中国上市公司中拥有19.5%的董事长具有政治关联背景。其他控制变量的描述性统计如表2所示。

表2 变量的描述性统计

[变量 样本量 均值 1/4分位 中位值 3/4分位 标准差 最小值 最大值 Patents 14939 0.917 0 0 1.792 1.406 0 5.313 Eff 3403 0.055 0 0.030 0.075 0.097 0 1.563 Gjds 14939 0.018 0 0 0 0.061 0 0.364 DS 14939 0.013 0 0 0.005 0.041 0 0.316 Political 14939 0.195 0 0 0 0.396 0 1 Dual 14939 0.224 0 0 0 0.417 0 1 Indep 14939 0.372 0.333 0.333 0.400 0.053 0.300 0.571 Age 14939 50.290 48 50.240 52.570 3.393 41.670 58.600 Gender 14939 0.864 0.800 0.889 0.938 0.113 0.533 1 Tenure 14939 3.328 2.230 3.350 4.370 1.519 0.150 7.030 Size 14939 22.060 21.160 21.900 22.800 1.287 19.030 25.770 Lev 14939 0.459 0.290 0.455 0.622 0.218 0.046 0.926 Roa 14939 0.041 0.013 0.036 0.067 0.057 -0.192 0.250 Grow 14939 0.213 -0.032 0.106 0.276 0.603 -0.618 4.519 Top1 14939 0.352 0.231 0.333 0.456 0.152 0.088 0.755 State 14939 0.446 0 0 1 0.497 0 1 ]

(二)实证检验与分析

表3报告了外籍董事通过管理层短视(DS)对企业创新(创新产出、创新效率)作用的检验结果。由表3中列(1)和列(4)的实证检验结果可以看出,上一期外籍董事(Gjds)变量对本期的企业创新产出(Patents)和创新效率(Eff)具有显著性正向影响。这说明外籍董事的引入有助于提升企业创新产出水平和创新效率,即外籍董事与企业创新之间呈显著正向影响,研究假设1得以验证与支持。由列(2)和列(5)可知,外籍董事(Gjds)对管理层短视(DS)具有显著性负向影响,说明外籍董事的引入有助于抑制管理层短视行为。由列(3)和列(6)可以看出,外籍董事(Gjds)对企业创新产出(Patents)和创新效率(Eff)均具有显著性正向影响,而管理层短视(DS)对企业创新产出(Patents)和创新效率(Eff)则均具有显著性负向影响,说明管理层短视在外籍董事与企业创新之间具有部分中介效应,其中介效应比例分别为1.9%和3.7%。此外,在 Sgmediation 命令检验过程中还提供了三种显著性检验情况,即 Sobel、Goodman1、Goodman2 检验,其检验结果均呈显著性,说明中介效应检验有效。以上研究结果验证和支持了研究假设2的观点。

表4报告了政治关联的调节效应检验结果。由表4中的列(1)和列(2)可以看出,外籍董事与政治关联的交互项(Gjdst-1×Politicalt-1)对企业创新产出和创新效率的影响显著为负。这说明当董事长具有政治关联背景时,将会抑制外籍董事对企业创新正向影响的发挥,也就是说政治关联负向调节了外籍董事与企业创新之间的关系,支持和验证了研究假设3a的观点。由列(3)可知,外籍董事与政治关联的交互项(Gjdst-1×Politicalt-1)对管理层短视的影响显著性为负,而在列(4)和列(5)中管理层短视的系数显著为负,说明管理层短视对外籍董事与企业创新之间关系的部分中介作用受到政治关联的调节,研究假设3b得以支持和验证。其他变量的显著性影响情况详见表4内容。

表3 管理层短视的中介效应回归结果

[ Patents t DS t-1 Patents t Eff t DS t-1 Eff t 变量 (1) (2) (3) (4) (5) (6) 常数项 -3.442*** -0.025*** -3.461*** -0.188*** -0.025*** -0.189*** (-13.75) (-3.41) (-13.83) (-4.38) (-3.41) (-4.40) Gjdst-1 0.607*** -0.014*** 0.596*** 0.056*** -0.014*** 0.055*** (3.36) (-3.64) (3.30) (2.84) (-3.64) (2.79) DS t-1 -0.769*** -0.053** (-3.72) (-2.40) Control Yes Yes Yes Yes Yes Yes Year Yes Yes Yes Yes Yes Yes Ind Yes Yes Yes Yes Yes Yes N 14939 14939 14939 3403 14939 3403 Adj. R2 0.322 0.051 0.322 0.173 0.051 0.173 Sobel检验 0.011**(Z=2.044) 0.003*(Z=1.733) Goodman检验1 0.011**(Z=1.987) 0.003*(Z=1.681) Goodman检验2 0.011**(Z=2.105) 0.003*(Z=1.733) 中介效应系数 0.011**(Z=2.044) 0.003*(Z=2.796) 直接效应系数 0.596***(Z=3.721) 0.083***(Z=3.232) 总效应系数 0.607***(Z=3.790) 0.086***(Z=3.347) 中介效应比例 0.019 0.037 ]

注:***、**、*分别表示1%、5%、10%的显著性水平。括号中为经过robust处理后的t值,下同。

(四)内生性问题处理

创新水平高的企业通常实力较强,越有可能引进外籍董事,也就是说外籍董事与企业创新之间可能存在互为因果的内生性问题。为此,必须寻找外生变量作为工具变量。由于外籍董事母国的失业率高低会影响外籍董事进入中国担任董事职务的人数,即外籍董事母国失业率与外籍董事变量之间具有正向关系;而外籍董事母国失业率高低并不会直接影响中国企业创新水平,包括中国企业的创新产出水平和创新效率等情况。因此,外籍董事母国失业率变量符合外生变量的要求,可以作为外籍董事变量的工具变量。外籍董事母国的失业率(SY)数据来自国际劳工组织公布的2008—2016年全球各国失业率数据。考虑到失业率的影响具有滞后性,选择滞后一期的外籍董事母国失业率变量作为工具变量。

表5是外籍董事对企业创新影响工具变量的两阶段回归检验结果。由表5中列(1)和列(3)的第一阶段检验结果可以看出,外籍董事母国失业率对外籍董事变量具有显著性的正向影响,符合工具变量的选取要求。由表5中列(2)和列(4)的第二阶段检验结果可知,外籍董事对企业创新产出和创新效率变量均具有显著性正向影响。也就是说,在采取内生性问题后,外籍董事对企业创新的影响仍呈正向,进一步验证和支持了研究假设1的观点。

表4 政治关联的调节效应回归结果

[ Patents t Eff t DS t-1 Patents t Eff t (1) (2) (3) (4) (5) 常數项 -3.415*** -0.190*** -0.026*** -3.435*** -0.191*** (-13.63) (-4.44) (-3.52) (-14.43) (-4.46) Gjds t-1 0.823*** 0.074*** -0.011** 0.814*** 0.073*** (4.21) (3.33) (-2.46) (4.66) (3.28) DS t-1 -0.759*** -0.052** (-3.16) (-2.38) Political t-1 0.124*** 0.003 -0.002* 0.123*** 0.002 (4.70) (0.65) (-1.73) (4.77) (0.56) Gjds t-1* Political t-1 -1.142** -0.109** -0.022*** -1.159*** -0.108** (-2.38) (-2.55) (-2.86) (-2.78) (-2.53) Control Yes Yes Yes Yes Yes Year Yes Yes Yes Yes Yes Ind Yes Yes Yes Yes Yes N 14939 3403 14939 14939 3403 Adj. R2 0.323 0.173 0.051 0.323 0.173 ]

表5 外籍董事对企业创新影响的IV-2SLS回归结果

[变量 Gjds t-1 Patents t Gjds t-1 Eff t 第一阶段 第二阶段 第一阶段 第二阶段 (1) (2) (3) (4) 常数项 -1.063*** -3.212*** -0.517*** 0.088 (-22.40) (-10.42) (-4.58) (0.52) Gjds t-1 4.498*** 1.999** (4.46) (2.49) SY t-1 0.202*** 0.070*** (20.31) (2.96) Control Yes Yes Yes Yes Year Yes Yes Yes Yes Ind Yes Yes Yes Yes N 12400 12400 3387 3387 Adj. R2 0.087 0.286 0.055 0.213 ]

(五)稳健性检验

为保证研究结论的可靠性,本文进行如下稳健性检验:

一是替换外籍董事变量。将外籍董事变量设置为虚拟变量,如果公司董事会成员中有外籍董事则取值为1,否则为0;并取其滞后一期的值作为新的外籍董事变量(Gjds1),然后代入上述模型(1)至模型(5)中进行重新回归,估计结果见表6。回归结果显示,上述研究结论并没有发生实质性改变,结论具有稳健性。

二是替换企业创新变量。上文的被解释变量为公司发明专利、实用性专利和外观设计专利的授权总量加1的自然对数(Patents),这里我们使用发明专利授权总量加1的自然对数(Ipatents)作为替换变量进行稳健性检验,其研究结论保持不变。1

三是采取公司固定效应处理。上文的实证检验结果均仅考虑了年份固定效应和行业固定效应,引入公司固定效应后,其研究结果与上述研究结论保持一致,说明本文的结论具有较强的稳健性。

表6 管理层短视的中介效应稳健性检验结果(替换外籍董事变量)

[ Patents t DS t-1 Patents t Eff t DS t-1 Eff t (1) (2) (3) (4) (5) (6) 常数项 -3.418*** -0.026*** -3.438*** -0.185*** -0.026*** -0.186*** (-13.67) (-3.46) (-13.75) (-4.35) (-3.46) (-4.37) Gjds1t-1 0.147*** -0.003*** 0.144*** 0.014** -0.003*** 0.014** (4.23) (-3.93) (4.16) (2.53) (-3.93) (2.49) DS t-1 -0.762*** -0.052** (-3.67) (-2.35) Dual t 0.068*** 0.000 0.068*** -0.006 0.000 -0.006 (2.76) (0.35) (2.77) (-1.61) (0.35) (-1.60) Indep t -0.012 -0.003 -0.015 0.017 -0.003 0.017 (-0.07) (-0.52) (-0.08) (0.46) (-0.52) (0.46) Age t -0.011*** 0.000 -0.011*** -0.002** 0.000 -0.002** (-3.43) (0.56) (-3.42) (-2.16) (0.56) (-2.16) Gender t 0.187** 0.002 0.189** 0.013 0.002 0.013 (2.18) (0.64) (2.20) (1.03) (0.64) (1.04) Tenure t 0.038*** 0.001** 0.038*** 0.003** 0.001** 0.003** (4.13) (2.23) (4.19) (2.21) (2.23) (2.27) Size t 0.181*** 0.002*** 0.183*** 0.015*** 0.002*** 0.015*** (17.27) (5.05) (17.38) (8.82) (5.05) (8.85) Lev t -0.210*** -0.020*** -0.225*** 0.010 -0.020*** 0.009 (-4.11) (-9.26) (-4.38) (1.19) (-9.26) (1.07) Roa t 1.697*** -0.000 1.697*** 0.086*** -0.000 0.086*** (9.23) (-0.00) (9.23) (3.38) (-0.00) (3.38) Grow t -0.075*** -0.001** -0.076*** -0.008*** -0.001** -0.008*** (-5.22) (-2.41) (-5.28) (-3.04) (-2.41) (-3.04) Top1 t 0.046 -0.010*** 0.038 -0.020 -0.010*** -0.021* (0.68) (-4.32) (0.57) (-1.64) (-4.32) (-1.70) State t -0.019 0.004*** -0.016 0.009** 0.004*** 0.009** (-0.82) (5.15) (-0.68) (2.17) (5.15) (2.22) Year Yes Yes Yes Yes Yes Yes Ind Yes Yes Yes Yes Yes Yes N 14939 14939 14939 3403 14939 3403 Adj. R2 0.322 0.051 0.323 0.174 0.051 0.174 Sobel檢验 0.003**(Z=2.189) 0.001*(Z=1.978) Goodman检验1 0.003**(Z=2.135) 0.001*(Z=1.924) Goodman检验2 0.003**(Z=2.249) 0.001*(Z=2.037) 中介效应系数 0.003**(Z=2.189) 0.001*(Z=1.978) 直接效应系数 0.144***(Z=4.510) 0.020***(Z=3.741) 总效应系数 0.147***(Z=4.589) 0.020***(Z=3.881) 中介效应比例 0.017 0.038 ]

五、研究结论与启示

本文选取中国上市公司2008—2016年的数据,通过建立一个有调节的中介效应模型,实证探究了外籍董事、管理层短视与企业创新三者之间的关系。研究结果表明:(1)外籍董事的引入有助于提升企业创新水平,包括企业创新产出水平和创新效率;(2)外籍董事可以通过抑制管理层短视的路径来提升企业创新水平,管理层短视在外籍董事与企业创新之间具有部分中介效应的作用。(3)当公司董事长具有政治关联背景时,会抑制外籍董事对企业创新的正向影响,政治关联负向调节了外籍董事与企业创新之间的关系;管理层短视对外籍董事与企业创新之间关系的部分中介作用受到政治关联的调节。

基于以上研究结论,本文有以下研究启示:(1)重视外籍董事引入对企业创新影响的积极作用。本研究发现外籍董事的加入增强了董事会成员背景的异质性,会产生更有影响力和创造性的企业创新产出,并通过产生更稳健的决策选择来提高创新活动的效率。同时值得注意的是,并不是“一引就灵”,需要考虑政治关联因素的影响,特别是当董事长具有政治关联时,会抑制外籍董事对企业创新的正向影响。因此,还需要充分考虑有效发挥外籍董事积极作用的影响情境,为外籍董事的才能发挥营造良好的外部环境与条件。(2)重视管理层短视问题。本研究发现,外籍董事的引入可以通过抑制管理层短视的路径来提升企业创新水平。也就是说,外籍董事的引入对解决管理层短视问题具有帮助,可以通过引进外籍董事来弱化董事会内部“尊卑有序”的文化氛围,激发成员的积极性和创造性,监督管理层的短视行为,为企业创新水平的提升提供帮助。(3)正确认识政治关联的作用。政治关联对企业争取更多的政府资金支持和优惠政策具有积极的作用,但是政治关联也具有消极的影响。本研究发现,政治关联不仅会抑制外籍董事对企业创新正向作用的发挥,还会弱化外籍董事通过抑制管理层短视来提升企业创新的中介效应。因此,要辨正地看待政治关联的作用,企业不能过分依赖与政府之间的政治关联关系,企业与政府之间要建立一个既“亲”又“清”的关系,营造公平、公正、和谐的营商环境与氛围。

参考文献:

[1] Filatochev L., Piesse J. R&D, internationalization and growth of newly listed firms: European evidence [J].Journal of International Business Studies, 2009, 40(8):1260-1276.

[2] 石曉军,王骜然.独特公司治理机制对企业创新的影响——来自互联网公司双层股权制的全球证据[J].经济研究,2017(1):149-164.

[3] Adams R. B., Ferreira D. Women in the boardroom and their impact on governance and performance [J]. Journal of Financial Economics, 2009, 94(2):291-309.

[4] 周建,李小青.董事会认知异质性对企业创新战略影响的实证研究[J].管理科学,2012(6):1-12.

[5] Yuan R, Wen W. Managerial foreign experience and corporate innovation [J]. Journal of Corporate Finance, 2018, 48(2):752-770.

[6] Bernile, Gennaro, Bhagwat V., Yonker S.E. Board diversity, firm risk, and corporate policies [J].Journal of Financial Economics, 2018, 127(3):588-612.

[7] 宋建波,文雯.董事的海外背景能促进企业创新吗?[J].中国软科学,2016(11):109-120.

[8] Jensen M. C., Meckling W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Capital Structure [J]. Journal of Financial Economics, 1976, 3(4):305-360.

[9] 杜兴强,熊浩.外籍董事对上市公司违规行为的抑制效应研究[J].厦门大学学报(哲学社会科学版),2018(1):65-77.

[10] Wu W., Wu C., Rui O.M. Ownership and the Value of Political Connections: Evidence from China [J]. European Financial Management, 2012, 18(4): 695-729.

[11] La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R. Law and finance [J].Journal of Political Economy.1998, 106(6):1113-1155.

[12] Peng M.W., Luo Y. Managerial Ties and Firm Performance in a Transition Economy: The Nature of a Micro-Macro Link [J].Academy of Management Journal, 2000, 43(3):486-501.

[13] Schweitzer D., Walker T., Zhang A. Cross-border acquisitions by Chinese enterprises: The benefits and disadvantages of political connections [J].Journal of Corporate Finance, 2019, 57(4):63-85.

[14] Walder A.G. Local governments as industrial firms: An organizational analysis of China's transitional economy [J].American Journal of Sociology, 1995, 101(2): 263-301.

[15] Fan J.P.H.,Wong T.J. Politically-Connected CEOs, Corporate Governance and Post-IPO Performance of China's Partially Privatized Firms[J].Journal of Financial Economics,2007,84(2):330-357.

[16] Li H., Zhou L. Political turnover and economic performance: the disciplinary role of personnel control in China [J].Journal of Public Economics, 2005, 89(9-10):1743-1762.

[17] Chen D.,Khan S.,Xin Y., et al. Government Intervention and Investment Comovement: Chinese Evidence[J].Journal of Business Finance & Accounting,2013,40(3-4):564-587.

[18] Hambrick D. C.,Mason P. A. Upper echolons: The organization as a reflection of its top managers [J].Academy of Management Review,1984,9(2):193-206.

[19] 刘浩,唐松,楼俊.独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究[J].管理世界,2012(1):141-156+169.

[20] 段海艳.忙碌董事对企业绩效影响研究——基于监督与咨询的二元视角[J].软科学,2016(1):61-65.

[21] 曹春方,林雁.异地独董、履职职能与公司过度投资[J].南开管理评论,2017(1):16-29+131.

[22] Erhardt N.L., Werbel J.D., Shrader C.B. Board of Director Diversity and Firm Financial Performance [J]. Corporate Governance: An International Review, 2003, 11(2):102-111.

[23] Carter D., Simkins B., Simpson W. Corporate governance, board diversity, and firm value [J]. Financial Review, 2003, 38(1): 33-53.

[24] Leung A. K, Chiu C. Multicultural experience, idea receptiveness, and creativity [J]. Journal of Cross-Cultural Psychology, 2010, 41(5):723-741.

[25] 張冬梅. 经营者人力资本与企业核心能力提升[J]. 安徽师范大学学报(人文社科版),2006(1):44-47.

[26] Amy J. Hill man,Thomas Dalziel. Boards of Directors and Firm Performance: Integrating Agency and Resource Dependence Perspectives[J].The Academy of Management Review,2003,8(3) :383-396.

[27] Berle A.,Means G. The Moden Cooperation and Private Property [M]. New York:Brace and World Inc. ,1967.

[28] Fama E. F.,Jensen M. C. Agency Problems and Residual Claims[J].Journal of Law & Economics, 1983,26(2):327-349.

[29] Fama E. F. Agency problems and the theory of the firm [J]. Journal of political economy, 1980, 88(2): 288-307.

[30] Eisenhardt K. M. Agency Theory: An Assessment and Review [J]. Academy of Management Review, 1989, 14(1):57-74.

[31] Pitcher P., Chreim S., Kisfalvi V. CEO succession research: methodological bridges over troubled waters [J]. Strategic Management Journal, 2000, 21(6):625-648.

[32] Conyon M. J., Peck S. I. Board control remuneration committees and top management compensation [J]. Academy of Management Journal, 1998, 41 (2):46-157.

[33] Gormley T. A., Matsa D. A. Playing It Safe? Managerial Preferences, Risk, and Agency Conflicts [J]. Social Science Electronic Publishing. 2016,122(3): 431-455.

[34] Du X.,Wei J.,Lai S. Do Foreign Directors Mitigate Earnings Management? Evidence from China [J].International Journal of Accounting,2017,52(2):142-177.

[35] 胡健,焦兵.“资源诅咒”理论的兴起与演进[J].西安交通大学学报(社会科学版),2010(1):41-47.

[36] Hou Q., Hu M. Yuan Y. Corporate innovation and political connections in Chinese listed firms [J]. Pacific-Basin Finance Journal, 2017,46(6):158-176.

[37] 苏屹,陈凤妍.企业家地方政治关联对技术创新绩效影响研究[J].系统工程理论与实践,2017(2):365-378.

[38] Fujita M., Shlomo W. On Labor Complementarity, Cultural Frictions and Strategic Immigration Policies [Z]. Working paper, 2004.

[39] Chen Y., Podolski E. J. Veeraraghavan M. Does managerial ability facilitate corporate innovative success?[J]. Journal of Empirical Finance, 2015, 34(5):313-326.

[40] Hirshleifer D., Hsu P. H., Li D. Innovative efficiency and stock returns [J]. Journal of Financial Economics, 2013, 107(3):632-654.

[41] 虞義华,赵奇锋,鞠晓生. 发明家高管与企业创新[J]. 中国工业经济,2018(3):136-154.

[42] 唐松,孙铮. 政治关联、高管薪酬与企业未来经营绩效[J]. 管理世界, 2014(5):99-111+193-194.

[43] Frijns B., Dodd O. Cimerova, H. The impact of cultural diversity in corporate boards on firm performance [J].Journal of Corporate Finance.2016, 41(6):521-541.

[44] Kang J., Liu W., Low A. Zhang L. Friendly boards and innovation [J]. Journal of Empirical Finance.2018, 45(1):1-25.

责任编辑:孔庆洋