不同价格政策视角下中美大豆期货市场的风险溢出效应

2020-06-04陈作章于宝山王慈珺

陈作章 于宝山 王慈珺

(1.苏州大学 东吴商学院,江苏 苏州 215021;2.苏州大学海外教育学院,江苏 苏州 215021)

一、引言

当前我国大豆严重依赖进口,这就导致我国大豆的定价权被进口的大豆所占据,再加上2018年受到中美贸易战的影响,中国对原产于美国的大豆加征25%关税,这也导致了2018年我国大豆期货价格大幅震荡,我国大豆贸易环境恶化,为保证我国豆农种植大豆的基本收益,缓和我国大豆上下游产业遭受的国际市场大豆几个冲击的影响,我国相继出台了临时收储政策、目标价格补贴政策、市场化收购加补贴机制,从中我们可以看出大豆价格逐渐市场化以及我国对于大豆市场价格的高度关注。

随着人民生活水平的提高,人们对转基因大豆安全性问题的重视日益加深,而我国种植的是非转基因大豆的绿色健康使我国国产大豆的溢价能力逐渐显现出来,这可能会使我国大豆价格在一定程度上摆脱国际大豆价格波动的影响,同时,国产大豆溢价能力的提升在一定程度上也会帮助我国大豆期货抵御国际大豆期货的风险溢出。在国家强调加强对金融市场监管的背景下,研究国内外期货市场之间的关系,对我国政府加强 对大豆期货市场的监管以及研究国际大宗商品的价格传导机制均具有一定的参考价值。同时我国逐渐放开对资本的管制,我国巨大的大豆消费市场以及大豆独特的非转基因品种优势,对外资有着强大的吸引力。尤其是中美贸易战中双方的博弈使得两个市场不再是单纯的市场间的关系,而是受到很强的政治关系的影响,在此背景下对中美大豆期货市场风险溢出效应进行前瞻性研究,为我国今后制定相关价格支持政策提供理论参考。

二、文献综述与理论分析

(一)文献综述

通过对相关文献的梳理,笔者发现与本文有关的研究主要有三个方面,分别是有关大豆市场关系的研究、有关农产品价格支持政策的研究、有关商品期货市场间风险溢出的研究。

在有关大豆市场关系的研究中,主要包括期现货市场、期货与期货市场以及现货与现货市场三个方面的研究。Kun Ma&Gang Diao运用多元GARCH模型检验国际大豆期货市场与我国进口大豆市场的溢出关系,发现进口大豆市场受国际大豆期货市场波动的影响较大,这种波动进而导致中国国内大豆现货市场剧烈波动[1]。马述忠等研究发现我国大豆期货价格与现货价格之间存在长期均衡关系和期货对现货价格的单向引导关系[2];章家清等研究得出国内和国际大豆现货价格之间存在长期的协整关系,国际大豆现货价格对国内大豆现货价格有显著影响。[3]

对于价格支持政策的研究方面,国外更侧重于农业生产方面,Gallagher P.建立了价格预期模型来分析美国玉米生产者对价格支持政策的反应。[4]Hansen[5]对价格支持政策的两种形式做了介绍,一种是在高价格体系中,主要是通过进口法规等手段给予支持,保证国内价格相对较高;另一种是在低价格体系中,主要是通过直接支持的方式提供的,而市场价格则保持在或接近国际市场水平。国内有关价格支持政策的研究主要集中于其对农业生产、经济效益的影响上。柳苏芸等利用GTAP模型,计算在目标价格补贴政策的实施过程中,按照种植面积补贴和产量补贴分别对大豆和棉花产量、价格和进口量的影响,证明了目标价格补贴政策能够使产量增加、国内市场价格下降、进口减少。[6]王文亭等认为对大豆市场干预程度越强的政策,对大豆国际价格的影响就越大,临时收储政策对大豆国际价格的影响显著高于补贴政策的影响。[7]基于这种研究,贺超飞、于冷运用双重差分方法,发现目标价格制度的实施可减少原临时收储政策下政府补贴的中间“损耗”,把相应的收益转移给豆农,提升豆农的种豆预期收益。[8]

在有关商品期货市场间风险溢出的研究中,Manuel A.Hernandez等发现亚洲与欧美国主要商品交易所的农产品期货市场高度关联,与欧洲和亚洲之间的溢出效应相比,美国对欧洲以及亚洲的溢出效应更强。[9]Rui-Lin Jia发现美国到中国小麦期货市场的波动传递时间比大豆要长,说明中国大豆期货市场与国际农业期货市场的联系比小麦更紧密。[10]Qian Chen&Xin Weng认为美国在信息传递中发挥了重要作用,中国在高度市场化商品和交易结构变化后对美国的波动溢出增加。[11]在国内,李显戈和周应恒发现同一农产品大豆在中日美三国大豆期货市场之间存在双向的波动溢出效应。[12]也有学者发现了美国大豆期货市场与中国豆粕期货市场之间存在显著的双向波动溢出效应,风险正向传递[13]。

通过对国内外商品期货市场间溢出关系相关文献的梳理与归纳,我们发现国内外关于农产品期货市场间风险溢出关系的研究有了一定的成果,但尚未有对在不同价格支持政策,尤其是市场化收购加补贴机制下中美大豆期货风险溢出的相关研究。如今经济全球化、一体化的趋势不断加深,研究我国农业政策对国内外农产品期货市场之间风险溢出效应的影响,对我国农业政策的发展与完善也具有一定的意义。不同于玉米等其他粮食作物,我国对大豆市场采取的价格支持政策一共有三次变革,通过对大豆期货在不同价格支持政策背景下和美国大豆期货的风险溢出研究,可以看出我国不同价格支持政策的进程,更好地了解我国大豆产业和大豆期货市场的发展。

(二)理论基础分析

1.市场整合理论

市场整合理论包括空间整合、营销整合、时间整合、商品整合和垂直整合等5种。由于本文研究的是不同价格支持政策下,中美两国大豆期货市场间的风险溢出关系,所以本节阐述的主要是空间市场的整合。

空间市场整合可以分为长短期两种,长期整合反映了两个市场的价格之间存在长期、稳定的均衡关系,而短期整合反映了市场价格的敏感性以及市场间价格传递的及时性。事实上,完全整合是一种理想状态,任意两个市场都不可能是完全整合的,价格的同步波动是两个市场高度整合的表现。市场整合的一个重要原因是投资者的套利行为,因为如果投资者进行套利所需要的交易成本小于套利可以获得的利差,那么投资者就会进行套利,从而使得这两个市场的价格波动同步,即市场整合。

我国一直十分重视大豆种植业的健康发展,关心豆农的收入,并且出台了相关的支持政策来维持我国大豆的市场价格,保障豆农的基本利益。这些价格支持政策势必会影响到中美大豆期货市场间的整合程度,使得我国大豆期货市场与美国大豆期货市场间的风险溢出关系产生变化,本文通过研究这种风险溢出关系的变化,从而探讨我国的大豆期货市场在多大程度上受到美国大豆期货市场的影响?不同价格支持政策对中美两国大豆期货市场风险溢出的影响有什么不同?从而确定我国价格支持政策的方向如何。

2.风险传染假说

期货市场是金融市场的子市场,具有价格发现和套期保值的功能,通过对多个期货市场投资进行组合可以分散期货市场在相互影响中产生的风险。市场整合理论从套利角度解释了中美大豆期货市场间的溢出关系,而风险传染假说从行为金融学的角度对金融市场间价格波动的短期一致性做出了解释。

风险传染假说基于的是投资者的非理性人假设,由于投资者并非理性,他们在投资期货市场时,他们的投资行为受到自身能力、经历以及获取的市场信息等方面的限制,因此期货市场价格也会受到这些非理性投资行为的影响。另一方面,Bikhchandani等通过信息流模型对羊群效应进行了深入研究,发现投资者不是依靠自己目前所掌握的信息来做投资决策,而是依靠他人的决策或经验。[14]这使得投资者很容易“随大流”投资,进而引发联动效应。将投资者的这种心理应用于中美大豆期货市场,当大多数国外投资者看空CBOT大豆期货时,CBOT大豆期货市场价格大幅下降,这时悲观情绪将很快传染到中国投资者,从而使DCE大豆期货价格也随之下跌。同理,当大多数中国投资者看空DCE大豆期货时,中国大豆期货价格下跌,悲观情绪传染到美国,使CBOT大豆期货价格也随之下降。根据这一理论,本文从行为金融学的角度研究不同价格的政策下,中美两国大豆期货市场的风险溢出有什么不同,从风险的角度解释我国大豆期货市场在国际市场上的竞争力和影响力。

三、研究设计

(一)数据选择与处理

1.数据选择

由于期货合约时间跨度上有限定,以及不同交割月的期货合约可以在同一天交易,使得期货价格不具备连续性。为组建一个连续的价格时间序列,本文在选定CBOT和DCE大豆期货日收盘价数据的基础上,先选择离本月最近的期货合约,当本月为交割月时,选用除处于交割月期货合约的最近期期货合约,据此形成连续的价格序列。以大连商品交易所黄大豆1号期货为例,大商所黄大豆1号期货的交割月份为1月、3月、5月、7月、9月和11月,1月和2月选用今年3月交割的期货合约日收盘价数据,3月和4月选用今年5月交割的期货合约日收盘价数据,以此类推,11月和12月选用明年1月交割的期货合约日收盘价数据。

具体数据的选择上,采用WIND数据库给出的2006年1月4日至2018年12月28日的DCE黄大豆1号连续合约以及CBOT大豆主力连续合约的日收盘价数据,作为本文研究的样本数据。

由于CBOT大豆期货的价格单位是美分/蒲式耳(1蒲式耳美大豆=0.027 215 4吨),而DCE黄大豆1号期货的价格单位是元/吨,因此需要统一两市场间数据的单位,日汇率数据从中国货币网站上查询,本文采用人民币汇率中间价数据,统一后的单位为元/吨。

2.数据处理

本文以2006年1月4日至2018年12月28日13年间CBOT与DCE大豆期货价格日收盘价为样本数据。考虑到在整个研究时间范围内,我国对大豆一共出台过三种不同的价格支持政策,因此本文遵循政策出台的具体日期,将总样本划分为4个子样本区间进行实证分析。样本区间划分如下:

(1)政策出台前:2006年1月4日—2008年10月17日;

(2)临时收储政策期间:2008年10月20日—2014年1月17日;

(3)目标价格补贴政策期间:2014年1月21日—2017年3月22日;

(4)市场化收购加补贴机制期间:2017年3月23日—2018年12月28日。

其中,选择2005年底以后的数据主要是因为2005年我国的汇率改革,汇改实际发生日期为2005年7月21日。

由于中美两国节假日的不同,使得两国大豆期货日收盘价数据在研究样本内不能一一对应。因此,本文将美国假日里我国大豆期货日收盘价数据和我国假日里美国大豆期货日收盘价数据一并删除,使中美两国大豆期货市场日收盘价数据在日期上保持一致。经过修改后,最终共有3 057个样本数据。

对两市收盘价数据取对数收益率来观察两市大豆期货价格的波动情况。计算公式如下:

对数收益率计算公式:Rt=lnpt-lnpt-1

(1)

其中,Rt代表t期对数收益率;pt代表t期的价格;pt-1代表t-1期的价格。

3.数据描述性特征

本文根据计算公式(1)对总样本区间的3 057个日收盘价数据进行了计算,得出了两市对数收益率序列。同时对数据进行了描述性统计,可以得出如下结论:

(1)从粮食对数收益率系列中可以看出除在2008年金融危机期间CBOT大豆期货对数收益率序列有一段异常的剧烈波动外,其余时间中美两国大豆期货市场并没有异常剧烈波动。尽管中美两国大豆期货市场波动幅度不同,但两者的波动轨迹较为相似,并且两市存在明显的波动聚类(volatility clustering)现象。

(2)从标准差数值来看,除了在样本区间四即市场化收购加补贴机制期间,我国大豆期货价格收益率波动强于美国外,其余时间段,美国大豆期货价格收益率波动均强于我国。

(3)从峰度系数来看,均大于3,表明中美两国大豆期货收益率序列呈尖峰厚尾分布。

(4)从偏度系数和JB统计检验量来看,中美两国大豆期货价格收益率序列均不服从正态分布。

(二)平稳性检验

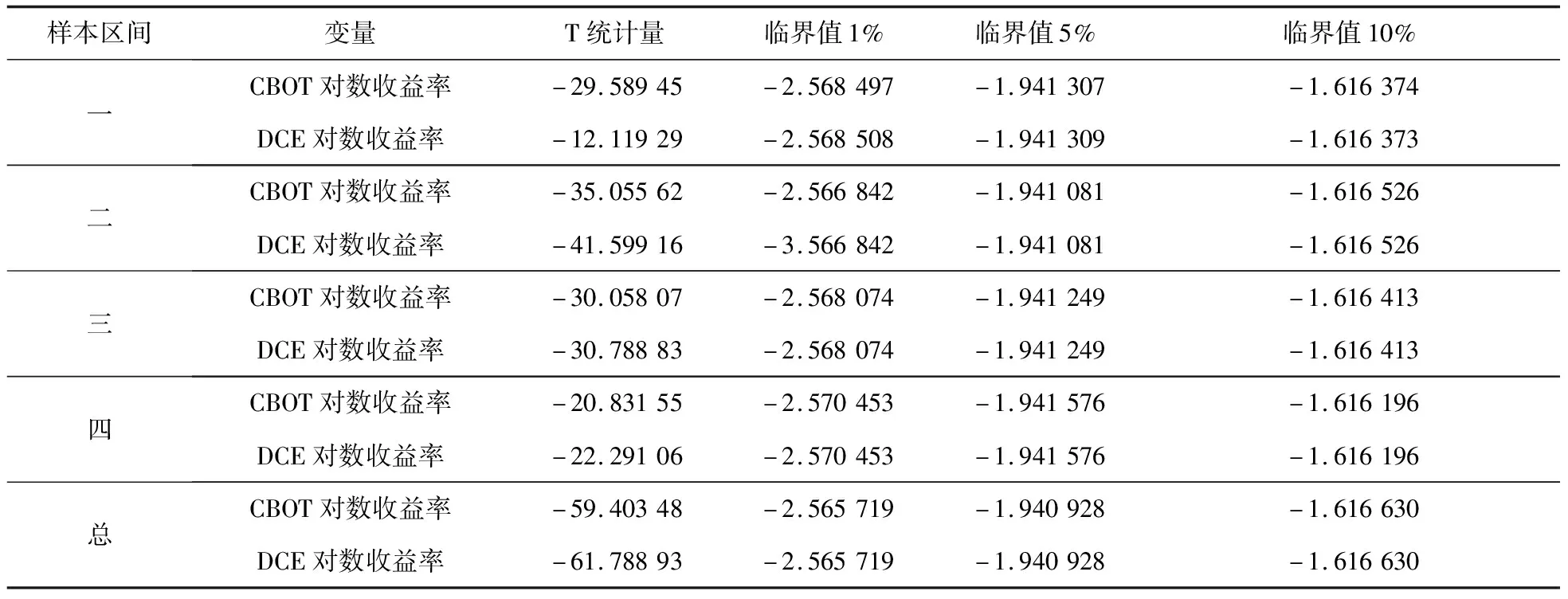

表1 CBOT与DCE大豆期货市场对数收益率序列单位根检验结果

注:表中p值均小于0.05。

从表1中单位根检验的结果可知:CBOT和DCE两市大豆期货市场全样本区间以及4个子样本区间对应的T统计量均小于1%临界值,表明中美两国大豆期货价格收益率序列均平稳。

综上可知,在全样本及4个子样本区间内,CBOT和DCE大豆期货价格收益率序列均平稳,且均存在波动聚类现象,因此,可以对全样本及4个子样本区间的中美大豆期货市场风险溢出关系进行研究分析。

四、风险价值的计算与检验

(二)EGARCH类模型检验分析

1.EGARCH模型估计分析

由于CBOT和DCE大豆期货市场受到的冲击普遍是非对称的,因此,“好”消息和“坏”消息对两市的冲击需要分别对其进行研究,而EGARCH模型刚好可以充分反映好坏信息制约市场的程度,同时收益率序列均平稳,因此,可以对不同样本区间内的CBOT和DCE大豆期货价格序列分别构建EGARCH模型,最终得到以下均值方程:

lnpt= πlnpt-1+εt

(2)

使用EVIEWS软件,选择EGARCH(p,q)模型分别估计不同样本区间内CBOT和DCE大豆期货的价格序列pt,发现p,q均为1时的模型最为合适。EGARCH(1,1)方差方程如下:

(3)

由于中美两国大豆期货价格收率序列存在波动聚类和尖峰厚尾现象,不服从正态分布,因此,本文通过广义误差分布(GED)建立EGARCH-GED模型对中美大豆期货市场价格序列进行估计处理,最终得到不同样本区间内,CBOT和DCE大豆期货市场的均值以及方差方程。

通过EVIEWS计量软件完成了对EGARCH模型的计算后,我们对模型的拟合效果进行了ARCH-LM检验,结果显示在各个样本区间内,中美两国大豆期货市场收益率残差序列均不存在自回归条件异方差,证明了模型的估计结果有效。

根据得出的均值和方差方程,本文对不同样本区间内,中美两国大豆期货市场自有的风险特性简要的进行分析,结果如下:

(1)由于各个样本区间内,CBOT大豆期货市场方差方程中非对称项系数均大于零,可知好消息引起的CBOT大豆期货市场价格波动比坏消息对CBOT大豆期货市场价格波动的冲击更强。而仅有样本区间2即临时收储政策期间,DCE大豆期货市场方差方程中的非对称项系数大于零,说明仅在临时收储政策期间,好消息引起的DCE大豆期货市场价格波动比坏消息对DCE大豆期货市场价格波动的冲击更强,其他时间段内,对DCE大豆期货市场价格波动而言都是坏消息的冲击大于好消息的冲击。

(2)上述EGARCH模型中,CBOT大豆期货市场的GARCH项系数均接近1,由此可知,CBOT大豆期货市场受到的冲击具有普遍持续性。而DCE大豆期货市场的GARCH项系数均小于CBOT大豆期货市场的GARCH项系数,且仅在子样本区间2内接近1,其他时期远小于1,说明仅在临时收储政策期间,DCE大豆期货市场受到的冲击具有普遍持续性,其他时期持续性影响较小。

(3)从γ系数来看,在所有样本区间内,CBOT的γ系数值均小于DCE市场,表明DCE大豆期货市场比CBOT大豆期货市场更易受到短期因素影响。从λ系数来看,在所有样本区间内,CBOT的λ系数值均大于DCE市场,说明CBOT大豆期货市场比DCE大豆期货市场更易受到长期因素的影响。通过比较γ系数和λ系数的和,还可以看出,在总样本区间、子样本区间2和子样本区间4时,CBOT大豆期货市场大于DCE大豆期货市场,而在子样本区间1和子样本区间3内,DCE大豆期货市场大于CBOT大豆期货市场,表明在影响时间上,总样本及临时收储政策和市场化收购加补贴机制期间,DCE大豆期货市场受到的外部冲击比CBOT大豆期货市场更长,从反映时间上来看,美大豆期货市场比我国大豆期货市场更为迅速,而在未实行价格支持政策和目标价格补贴政策实施时期,则相反。

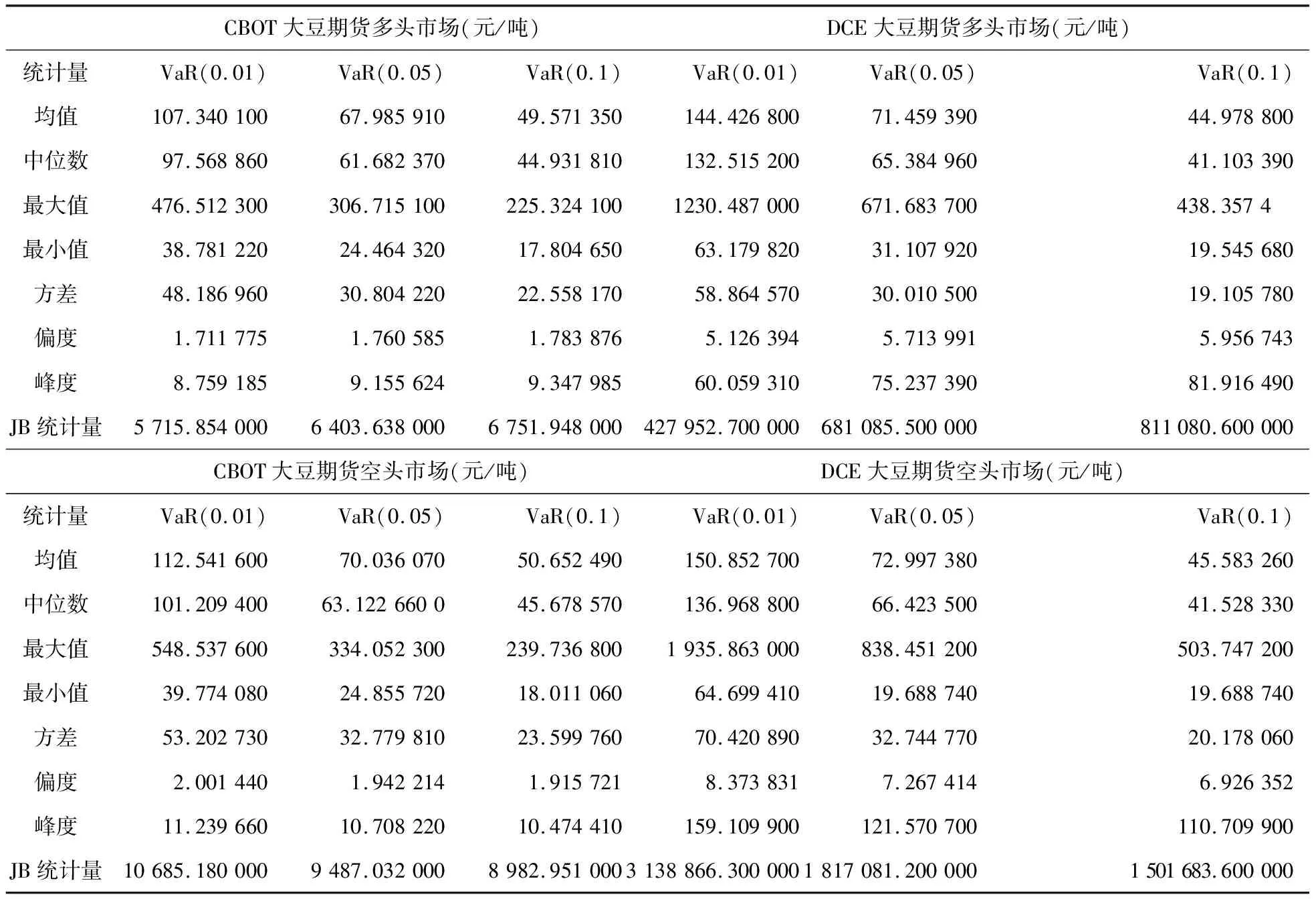

(二)两市风险价值的度量

1.风险价值的介绍与计算

大豆期货市场可以分为多头和空头两个市场,大豆期货多头市场VaR值表示由于价格上升引起的大豆需求者购买支出增多的风险,大豆期货空头市场VaR值表示由于价格下跌引起的大豆市场生产者销售收入降低的风险。

VaRt=pt-1(1-ekσt)

(4)

式(4)中,pt-1是第t-1个交易日的收盘价数据,多头情况下的k值为(1-α)置信水平下左侧的临界值,空头情况下k值是(1-α)置信水平下右侧的临界值。在公式的实际计算中得到的空头VaR值是上式左侧添负号。

由实际出发,本文选取99%、95%、90%三种不同置信水平估计CBOT和DCE大豆期货多空头市场的风险价值。由于文章篇幅的影响,本文仅展示总样本区间VaR的计算与检验过程。

表2 总样本区间CBOT与DCE大豆期货多头(空头)市场风险价值描述性特征表

由表2可以看出,在三种不同的置信水平下,CBOT大豆期货多头(空头)市场风险价值的潜在最大损失均小于相应的DCE大豆期货多头市场。在99%及95%置信水平下,CBOT大豆期货多头(空头)市场风险价值的日均潜在损失小于相应的DCE大豆期货多头市场,在90%置信水平下则相反。在95%和90%置信水平下,DCE大豆期货多头(空头)市场风险价值的方差略小于CBOT大豆期货多头(空头)市场相应的方差,与99%置信水平下情况相反。

通过多头市场和空头市场的对比,发现在各置信水平下,中美两国大豆期货多头市场风险价值的日均潜在损失和方差都小于相应的空头市场,说明了CBOT和DCE两市大豆期货多头市场的风险均小于各自空头市场的风险。

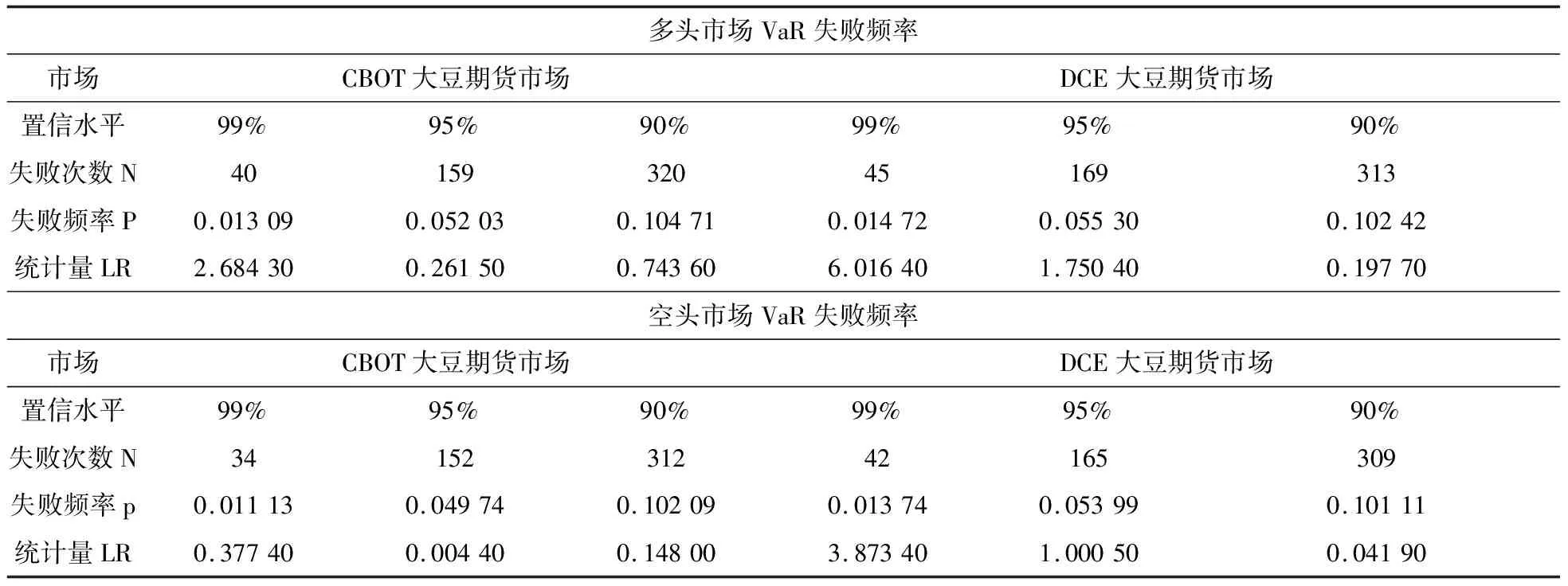

2.VaR值返回检验

由EGARCH模型得出CBOT和DCE两市大豆期货的风险价值后,为了验证模型的有效性,需要对风险价值与真实值之间的一致性进行检验,本文将采用“返回检验”(backtesting)来验证模型的有效性。若真实价格变化次数远小于估算出来的风险价值,则表明该VaR序列高估了实际风险;反之,若真实价格变化次数远大于估算出来的风险价值,则表明该VaR序列低估了实际风险。

表3 总样本内 CBOT与DCE大豆期货多空头市场VaR失败率表

从表3可以看出,除在90%置信水平下的CBOT大豆期货市场失败频率小于相应的显著性水平之外,其他情况下都大于相应的显著性水平。

本文采用Kupiec在1995年提出的LR检验法来检验上文估算出的不同置信水平下CBOT和DCE大豆期货多空头市场风险价值。LR方程如下:

LR=-2ln[(1-α)T-NαN]+ 2ln[(1-f)T-NfN]

(5)

式(3)中,f=p=N/T为真实失败频率;α为期望频率。

零假设的前提下,式(3)服从自由度为1的χ2分布,在99%,95%,90%三种置信水平下自由度为1的χ2分布临界值分别为6.63、3.84和2.71。仅当统计量LR小于对应置信水平下的临界值时,可接受此模型。从表2中可以看出各个市场的VaR值的LR统计量都小于相应临界值,说明可以接受原模型。

(三)小结

从EGARCH模型中可以看出,CBOT大豆期货市场容易受到长期因素的影响,并且对外界信息的反应迅速,而DCE大豆期货市场易受到短期因素的影响。通过对风险价值进行的描述性统计分析,发现多头市场存在的风险小于空头市场。

五、实证分析

(一)平稳性检验及滞后阶数的确定

本文依据不同价格支持政策,将总样本区间划分为4个子样本区间来分析中美两国大豆期货市场的风险溢出关系。本节主要目的是对不同样本区间的风险价值进行平稳性检验,并确定最优滞后阶数。

1.平稳性检验

在建立VAR模型之前,必须要确定时间序列的平稳性,因为只有平稳的时间序列才可以直接建立VAR模型,否则就要考虑建立向量误差修正模型(VECM)。本节仍然选择通过ADF单位根检验法(Augemented Dickey-Fuller test)来检验中美两国大豆期货市场不同样本区间内风险价值的平稳性,检验结果显示所有样本区间内的中美大豆多空头市场上风险价值序列都拒绝了单位根存在的原假设,说明了这些样本区间内的原始序列均平稳。因此,可以对这些样本区间采用VAR模型进行实证分析。

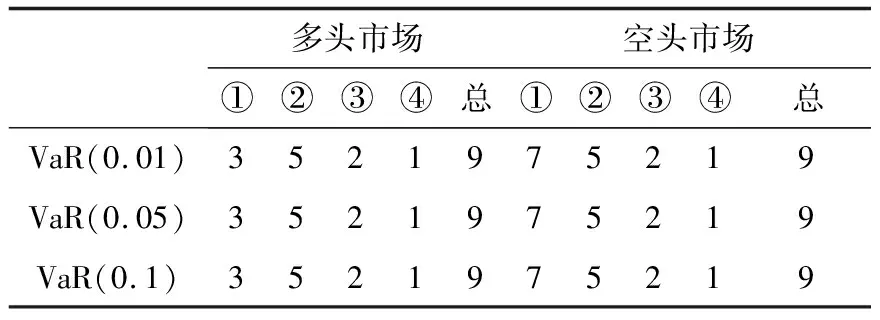

2.最优滞后阶数的确定

由于样本区间内VaR序列都属于平稳的时间序列,故可以构建向量自回归模型,按照AIC准侧确定最优滞后阶数,如下表所示:

表4 CBOT和DCE大豆期货多空头市场最优滞后阶数

注:上表4中的①②③④分别表示子样本1、子样本2、子样本3和子样本4。

(二)风险溢出效应实证分析

1.向量自回归模型

在确定了各个样本区间的滞后阶数之后即可以对这些样本区间进行向量自回归模型的建立与分析。在对不同样本区间及不同置信度多空头市场进行VAR分析时,发现不同置信度下VAR结果较为相似,本文以99%置信度下的向量自回归模型为代表论述分析。

根据分析我们可以得出如下结论:

不同的样本区间内,CBOT大豆期货和DCE大豆期货的多头市场和空头市场所受的风险价值影响是一致的。只不过不同的样本区间内的影响是不一致的,在总样本区间,CBOT大豆期货市场的风险可以在1期到2期传导到DCE大豆期货市场,而DCE大豆期货市场的风险对CBOT大豆期货市场的传导不明显。在样本区间1内CBOT大豆期货多头市场的风险价值受DCE大豆期货多头市场风险价值的影响较短,而DCE大豆期货多头市场的风险价值受CBOT大豆期货多头市场风险价值的影响较长。在样本区间2内,CBOT大豆期货多头风险价值受DCE大豆期货多头风险价值滞后3阶的影响,而DCE大豆期货多头风险价值不受CBOT大豆期货多头风险价值滞后阶数的影响。在样本区间3和样本区间4内,CBOT和DCE大豆期货多头市场的风险价值都是自相关的,并且仅存在CBOT市场向DCE市场的单向溢出。

2.格兰杰因果关系检验

由于所有样本区间内的所有序列均平稳,因此,可以通过向量自回归模型进行格兰杰因果关系检验。结果可知,子样本区间1及总样本区间内,亦即我国出台大豆相关政策前及整个样本区间内的CBOT与DCE大豆多空头市场,不同置信水平下,CBOT大豆市场的风险单向是DCE大豆市场的格兰杰原因。子样本区间2及子样本区间3内,即我国对大豆进行临时收储政策和目标价格补贴政策期间,CBOT大豆市场和DCE大豆市场均不为对方的格兰杰原因。子样本区间4内,即市场化收购加补贴机制期间,仅在90%置信水平的风险价值序列下,CBOT大豆空头市场的风险单向是DCE大豆空头市场的格兰杰原因,在所有置信水平的风险价值序列下CBOT大豆多头市场的风险单向是DCE大豆多头市场的格兰杰原因。这是由于我国在为保障豆农收入,稳定大豆价格而实行相应政策期间,我国大豆期货市场与国际大豆期货市场“脱轨”而造成的。

3.脉冲响应函数

本文选用信息的Cholesky分解使误差项正交,得到一个结构向量自回归模型下的脉冲响应函数,然后通过不停地测试来确定响应的时期数,发现大概在200期之后所有序列的脉冲响应函数均趋于平稳。在分析不同样本区间CBOT和DCE大豆期货多空头市场的脉冲响应函数图时,我们发现各个样本区间内CBOT与DCE大豆期货多空头市场的脉冲响应函数图高度相似,多空头市场的共同特性有以下几个方面:

(1)在各个样本区间内,大豆多空头期货市场在99%的置信水平下,风险之间的溢出影响程度最高,并且在不同置信水平下,同一样本区间内的大豆期货多空头市场风险溢出过程大体相似。因此,由于篇幅的限制,本文将仅对CBOT和DCE大豆期货多头市场下99%置信水平下风险价值间的脉冲响应图进行分析。

(2)不同样本区间内,CBOT与DCE两市大豆期货多空头市场在对彼此市场间的风险互相吸收溢出的过程中,溢出反应有所不同,但最终都趋于平稳。

(3)在所有样本区间内,CBOT与DCE大豆期货面对自身的风险均呈现出稳定的正向递减溢出效应,并一直持续到最终平稳。不同样本区间内,CBOT和DCE大豆期货多头市场在99%置信水平下的脉冲响应图中CBOT大豆期货多头市场99%置信水平下的风险用VARCD99表示,DCE大豆期货多头市场99%置信水平下的风险用VARDD99表示。

由于总样本区间、样本区间1、样本区间2的脉冲图形高度类似,样本区间3、样本区间4脉冲图形高度类似,因此可以得出如下结论:

(1)在各个样本区间内,CBOT大豆多头市场和DCE大豆多头市场对自身风险冲击的反应过程最终都呈现递减溢出效应,并逐渐趋向于零。

(2)CBOT大豆多头市场面对DCE大豆多头市场的风险变动冲击,总样本区间、样本区间1、样本区间2类似,均是现实正向递增随后递减溢出效应并逐渐趋近于零;而样本区间3、样本区间4类似,都是呈现出一个负向先减后增的过程并逐渐趋近于零。

(3)DCE大豆多头市场面对CBOT大豆多头市场的变动冲击,总样本区间和样本区间1、样本区间2、样本区间3类似,均是正向递减并逐渐趋近于零;只有样本区间4出现了负向递减溢出效应,并逐渐趋近于零。

4.方差分解

方差分解与脉冲响应函数不同,脉冲响应函数是描述VAR模型中一个内生变量的冲击对其他内生变量造成的影响,而方差分解是通过分析每个结构冲击对内生变量变化产生影响的程度(通过方差来度量)来评价不同结构冲击的重要性。同脉冲响应函数一样,本文的方差分解以99%置信区间下多头市场为例。因样本区间2、样本区间3、样本区间4的方差分解结果高度类似。

从方差分解来定量分析CBOT和DCE大豆期货市场的风险溢出过程发现,在所有样本区间内,CBOT大豆期货市场都是主要受到自身的影响,DCE大豆期货市场在样本区间2、样本区间3、样本区间4及总样本区间内,也都是主要受到自身的影响,在样本区间1内,DCE大豆期货市场会受到CBOT大豆期货市场风险价值的影响。这说明在实行价格支持政策前,我国大豆期货市场与国际大豆期货市场高度关联,我国大豆期货市场同时受到自身和国际大豆期货市场风险的冲击,而在实施价格支持政策期间,我国大豆期货市场主要受到自身的风险冲击,说明我国的价格支持政策很好地防止了国际期货价格对我国的风险溢出,但同时也让我国大豆期货价格与国际脱轨,让我国大豆期货失去话语权。

六、结语

(一)结论

本文首先依据我国对大豆实施的不同价格支持政策将总样本区间划分为4个子样本区间,并根据EGARCH模型分别计算出不同样本区间内中美两国大豆期货市场多空头风险价值,然后通过向量自回归模型、格兰杰因果关系检验、脉冲响应函数和方差分解来刻画不同价格支持政策下,中美两国大豆期货市场风险溢出的方向和过程。据此得出以下结论:

1.中美两国大豆期货市场价格在面对外界因素的冲击上,其波动均具有持续性。相较于美国大豆期货市场更易受到长期因素的影响,我国大豆期货市场更易受到短期因素的影响。在中美贸易战不确定性加强的背景下,两国大豆期货市场严重受到政治关系的影响,根据合则两利、斗则俱伤的主张,一方面应根据我国国情的出台价格政策保障我国豆农的利益,另一方面应从合作视角制定政策来应对其国际性的风险。

2.在我国未实行价格支持政策前,CBOT和DCE大豆期货市场主要受到自身的影响,DCE大豆期货市场较少地受到来自CBOT的影响,这是由于我国当时未实行价格支持政策,期货价格是现货价格的基础,国际市场大豆期货价格的波动会传递到国际大豆现货市场,使国际上大豆现货价格产生波动,从而传染到我国的大豆现货市场,进一步传染到我国的大豆期货市场。

3.在我国实行临时收储政策和目标价格补贴政策期间,中美两国大豆期货市场都主要受到自身的影响。在此政策下,我国大豆期货市场独立于国际大豆期货市场,国内外大豆期货市场高度分割,从市场化的角度来看,有必要取缔临时收储政策。

4.在我国实行市场化收购加补贴机制期间,CBOT大豆期货市场风险对DCE 大豆期货市场单向溢出,但溢出效果较未实行价格保护政策前稍弱。我国对大豆市场改目标价格补贴政策为市场化收购加补贴机制,使得我国大豆期货市场进一步市场化、全球化。而由于我国期货市场起步较晚,发展还不完善,我国大豆期货并未能很好地将风险传递到国际市场,这也说明了我国大豆期货缺乏国际定价权。在此期间,中美贸易战的打响也对大豆期货价格产生了一定的影响,由于这类政治经济因素的存在,我国不能完全放开大豆市场,让大豆市场价格由市场决定;因此,我国要在价格支持政策的不断改革中,找到一个适合我国国情的价格政策,在市场化的同时,保护我国豆农的利益。

(二)政策建议

通过研究在不同大豆价格保护政策下,中美两国大豆期货市场的风险溢出关系,本文为我国价格支持政策、大豆期货以及现货市场的发展提出以下三点建议:

第一,对大豆价格支持政策而言,我们要坚持市场化改革方向。我国十分重视农业的发展,关心农民的收入问题,同时我国大豆期货市场发展还不完善,容易受到国际市场的冲击,因此,我国出台了一系列的价格支持政策来稳定大豆价格,保障豆农收入。但在保护大豆价格的同时,我国也要积极发展大豆期货,提高我国大豆期货的国际定价权。这就意味着我国不能一味地保护大豆价格,这会使得我国大豆期货价格与国际市场“脱轨”。因此,我国要多对不同大豆价格支持政策进行试点研究,最终找到适合我国国情的大豆价格支持政策,并配合我国发展的步伐,一步步改革。

第二,对大豆期货市场而言,我们要加快活跃黄大豆2号期货。黄大豆2号期货是我国专门用于交易非转基因大豆的期货品种,但由于进口大豆价廉的特征,我国大豆上下游企业普遍采用进口转基因大豆以达到期货交割标的的差异会降低套期保值效果,从而很可能降低我国大豆上下游企业套期保值的积极性。因此,应加快活跃黄大豆2号期货,让我国大豆上下游企业套期保值有更好的选择。

第三,对大豆现货市场而言,我们要适当调整我国大豆产业发展方向。由于受到美国转基因大豆价廉的冲击以及中美贸易战下我国对进口美国大豆的放开,国产大豆面临新一轮的冲击。然而,这并不意味着国产大豆没有市场竞争力。与进口的转基因大豆相比,国产非转基因大豆更加绿色健康。因此,可以运用国产非转基因大豆的绿色健康优势,大力发展绿色健康的豆制品加工业。我们要保证我国非转基因大豆的种植面积和产量,通过不断完善的价格支持政策,积极研究如何在保障豆农收入,提高豆农种植大豆积极性的同时,使大豆期现货市场更加市场化。