“全面二孩”政策下房贷调控与居民幸福感研究

2020-06-01俞飞飞

俞飞飞,高 新

(安徽财经大学金融学院,安徽蚌埠233030)

改革开放四十多年,中国经济高速发展同时也产生了许多问题。其中包括中国人口红利消失、人口老龄化以及生育率水平下降的问题,它们的存在加重了中国后代青年的赡养任务,严重影响了居民的幸福感。因此中国政府不断调整生育政策,从2011年的双独二孩政策到2013年的单独二孩政策最后到2015年全面二孩政策。在“全面二孩”政策背景下,许多家庭将会产生购买二套房的需求。然而购买一套房屋需要一大笔财富,这笔财富需求会增加了居民的生活压力,降低居民的生活质量。

虽然“坚持房子是用来住的、不是用来炒的定位”已成为界内人士的共识,各地方政府也出台了相应的调控政策,但是根据2018年9月国家统计局公布的数据显示:8月份全国70个大中城市中67个城市新建商品住宅价格环比上涨,2个城市房价持平,仅有1个城市房价下跌,可谓是房贷调控收效甚微。因此购房需求上升使得家庭财富需求上升,在房价没有明显下跌的情形下,居民的生活压力增加,进一步导致幸福感下降。

亚里士多德曾说过“幸福是生命的意义和目的,是人类生存的终极目标”,十九大以来,居民获得感和幸福感的提升多次被强调,因此如何提升居民幸福感显得十分重要。众所周知中国居民的家庭收入支出主要在住房上面,故解决居民的住房和购房难题是个有效提升居民幸福感的途径,而房贷调控政策便是旨在解决居民住房、购房难题,它的调整对居民幸福感的影响效应在逻辑和现实中存在着明显差异性。基于此,本文结合二孩政策背景,从房贷利率和首付比例两个方面分析利率和首付比例对居民一套房和二套房购买决策的影响,并进一步分析对居民幸福感影响的差异性,进而为各地政府的房贷调控提供参考意见。

一、 文献回顾

目前,住房问题已经成为中国经济和社会发展的主要问题,因此,房地产调控不仅可以平稳房地产市场和保持宏观经济目标,还可以影响财富支配从而影响居民幸福感。为了分析不同的房贷政策对居民幸福感的差异化影响,将从房贷调控政策、房价与幸福感、购房的幸福感三个层面进行文献梳理。

(一)房贷调控政策

房地产调控大致可以分为两类:一类是需求调控政策,包括行政(限购、限售)、信贷(房贷利率、首付比例)、税费(营业税、房产税)三方面的政策;另一类为供给调控政策,包含土地(土地供给)、保障房(建设数量)、房地产企业(开发贷制度)等方面的措施。相对而言,需求类调控与居民购房行为关系密切其中房贷利率政策对房价的调控有显著影响[1],二套房首付比例上升的作用比限购作用大[2]。首付比例工具在调节房价上涨率的效果及持续时间上弱于利率工具[3]。房贷利率与房贷首付比都可以抑制购房需求与房产价格,但前者的负面效果较小[4]。具体来说房贷利率每提高1个百分点,在当月就能降低房价增速2.86个百分点;首付比例要求每提升10个百分点后,2个月后便可降低房价增速0.62个百分点[5]。

综上,需求型的房贷调控政策中的房贷利率和房贷首付比对房价有着重要影响,而房价对居民的幸福感又存在重大的影响。

(二)房价与幸福感

购房支出占家庭财富的比例较大,而收入和财富又是居民主观幸福感的主要因素,因此房价对居民幸福感有着重要影响。彭代彦和闵秋红认为房价上涨对居民幸福感具有显著的负面影响,房价上涨越快居民幸福感越低,同时还指出住房数量、住房质量对居民幸福感具有正向幸福效应[6]。安虎森和叶金珍认为社会保障支出和教育支出可以一定程度地抑制房价对幸福感的这种负向影响,但年龄的增长和受教育程度的提高又会强化房价对幸福感的负向冲击[7]。基于房价影响居民幸福感的理论,其它学者对其影响做了进一步研究。朱国钟认为房价的变化会决定购房行为到底具有“财富效应”还是“房奴效应”,房价永久持续增长使得房产会增值并促进购房消费,从而产生“财富效应”,而但如果房价无法持续增长,购房者面临的还贷压力就会影响消费,从而产生“房奴效应”[8]。

综上,房价可以通过“财富效应”和“房奴效应”来影响居民幸福感,所以房贷调控政策影响房价,而房价是居民购房的重要决策因素,故房贷调控政策会对购房的幸福感产生影响。

(三)购房的幸福感

在中国,住房已成为家庭财富的最大组成部分,同时它还具有许多与其它实物资产和金融资产相区别的关键特征,这使之对居民幸福感有着重要且独特的影响[9],因此,购房决策影响幸福感的路径取决于住房消费的属性,投资属性(产权、预期和实际房价变化)对居民幸福感的影响并不显著,居住属性对居民幸福感具有显著正向影响[10],其中住房数量与幸福感显著正相关,而住房面积与幸福感之间呈现出倒U型关系[11]。

综上所述,房屋因其投资属性和住房属性会对居民幸福感产生影响,而房贷政策的变化会影响居民的购房决策,且二胎政策的开放使得刚需房从一套变成了两套也对居民的购房决策有重要影响。那么房贷如何调控才能使得居民购买到合适的住房数量和住房面积进而提升居民的幸福感和助推“全面二孩”政策的实施呢?基于此,本文基于贷款利率、首付比例两类指标,分析不同的房贷政策对不同省份居民幸福感的差异化影响,并在居民幸福感视角下为房地产有效调控提供一些可行建议。

二、 实证模型与数据描述

为了研究房贷政策对居民幸福感的差异化影响,设定的计量模型如下:

happyij=αmortgage+βmicio+γlnpgdp

+ρprovince+μij

(1)

(2)

如果εi也满足εi~N(u,σ2),则happy的取值概率可以表示为:

=Ø(θ1-Ai)

(3)

=Ø(θ2-Ai)-Ø(θ1-Ai)

(4)

=Ø(θ3-Ai)-Ø(θ2-Ai)

(5)

=Ø(θ4-Ai)-Ø(θ3-Ai)

(6)

=1-Ø(θ4-Ai)

(7)

因而依据被调查者的数据构造似然函数,再利用极大似然法估计出变量的参数αk、θ1、θ2、θ3、θ4以及每个个体处于不同幸福程度的概率pi1、pi2、pi3、pi4、pi5。这时令φ(·)为Ø(·)的概率密度函数便可计算出任何变量对居民幸福感的边际效应。例如房贷政策对不同幸福感程度的边际效应表达式如下:

(8)

[φ(θ1-Ai)-φ(θ2-Ai)]αk

(9)

[φ(θ2-Ai)-φ(θ3-Ai)]αk

(10)

[φ(θ3-Ai)-φ(θ4-Ai)]αk

(11)

(12)

(一)变量定义与数据来源

由于本文将基于贷款利率、首付比例两类指标分析不同房贷政策对不同省份居民幸福感差异化影响,因此,本文关键变量是贷款利率和首付比例两类房贷政策指标、居民幸福感指标,还包括相关经济指标和个人一般性特征指标。由于“全面二孩”政策从2015年开始实施,故本文对2015年相关指标数据进行了匹配处理、整理和分析。

1.房贷政策指标

这类指标数据来源于融360大数据研究院,该数据中2015年有关房贷利率和首付比例的数据仅有陕西、山西、辽宁、广东、江苏、河南六个省份的2 656个城市样本,但是这六个省份地理分布较合理,基本涵盖了中国不同区域。考虑到样本的有效性,本文剔除了不完全样本(包括未回答和回答无效的),最终保留1 313个有效样本。

(1)房贷利率数据。融360大数据研究院2015年的数据为城市样本且其中没有直接的房贷利率数据,故本文选用整理后的一套房利率、二套房利率的基准倍数作为房贷利率的衡量指标。为了将数据匹配为省级层面的数据,一套房利率、二套房利率的基准倍数是对六个省份内具有代表性城市的市内所有进行房贷业务银行的房贷利率基准倍数加权平均的结果。其中,一套房利率和二套房利率分别记为ir1和ir2,均为比例值。

(2)首付比例。为了将数据匹配为省级层面的数据,一套房和二套房首付比例也是对六个省份内具有代表性城市的市内所有进行房贷业务银行的房贷首付比例加权平均的结果。其中,一套房首付比例和二套房首付比例分别记为dp1和dp2,均为比例值。

2.居民幸福感指标

该指标数据来源于中国人民大学2015年开展的“中国社会综合调查”(CGSS),数据只公布了省级地理信息没有地市级地理信息,所以考虑到数据统计口径一致性,最终选取陕西、山西、辽宁、广东、江苏、河南六个省份相关数据,记为happy。

CGSS2015关于幸福感的设问为:“总得说来,您觉得您的生活是否幸福?”回答的选项有“非常不幸福”“比较不幸福”“说不上幸福与不幸福”“比较幸福”“非常幸福”5个选项,基于这样的问题方式本文利用1-5这5个整数分别对应以上5个选项[12][13],居民幸福感的具体分布如表1所示。

从表中可以得出2015年大多数居民对自己当前的生活感到比较满意的,其中“比较幸福”和“非常幸福”的个体分别占总数的65.73%和16.37%;另外只有不到7%的居民感到不幸福其中0.53%的居民感到“非常不幸福”,6.02%的居民感到“比较不幸福”。按婚姻状况划分来看,有配偶的居民幸福的人数多于无配偶的。按性别划分来看,女性不幸福和幸福的居民均多余男性,而对生活感觉幸福一般的男性多余女性。

表1 居民幸福感的分布情况

注:数据来源于CGSS2015

3.经济指标

本文选取省级人均GDP作为经济指标,数据来源于中国统计年鉴,单位万元,取对数处理后记为lngdp。

4.个人特征变量

个人特征变量包括被调查者的所处的社会等级、婚姻状况、身体状况、能力与工作的匹配状况,数据来源于CGSS2015。其中,为了便于信息的反映对原始数据做了如下处理:(1)婚姻状况:有配偶(已婚、同居和分居)=1,无配偶(离婚、分居和单身)=0;(2)身体状况:很不健康=1,比较不健康=2,一般=3,比较健康=4,很健康=5;(3)能力与工作的匹配状况:非常不合理=1,不合理=2,合理=3,非常合理=4。

为了直观地了解变量情况对变量进行了描述性统计,其结果如表2,结果显示居民的幸福感的平均值为3.91,说明居民对当前的生活接近于“比较幸福”;核心解释变量中二套房首付比例的标准差为1.14,相比一套房利率、一套房首付比例、二套房首付利率的小于0.18的标准差,说明二套房首付比例在不同城市间存在较大差异;二套房利率、首付比例的平均值(5.15、1.13)相比一套房利率、首付比例的平均值(0.94、2.73)有所增加,说明所有城市的购房者再买二套房时都需要花费更多的金钱。

(二)描述性统计

本文利用Stata12.0对数据统计和计量方程进行分析,计量模型所用到的数据统计性质描述如表2 所示。

表2 数据的描述性统计

续表

注: 统计软件为Stata12.0;资料来源为上文指标选取部分

四、 实证分析

在确定模型和描述数据后,本文开始对贷款利率、首付比例以及特征指标与居民幸福感的关系进行检验,本次检验主要分为基准性检验和稳健性检验,其中基准性检验说明房贷调控政策对居民幸福感存在异质性影响,稳健性检验说明在使用不同的计量方法和替换相近的指标后,房贷调控政策对居民幸福感的这种影响依旧存在。

(一)基准性检验

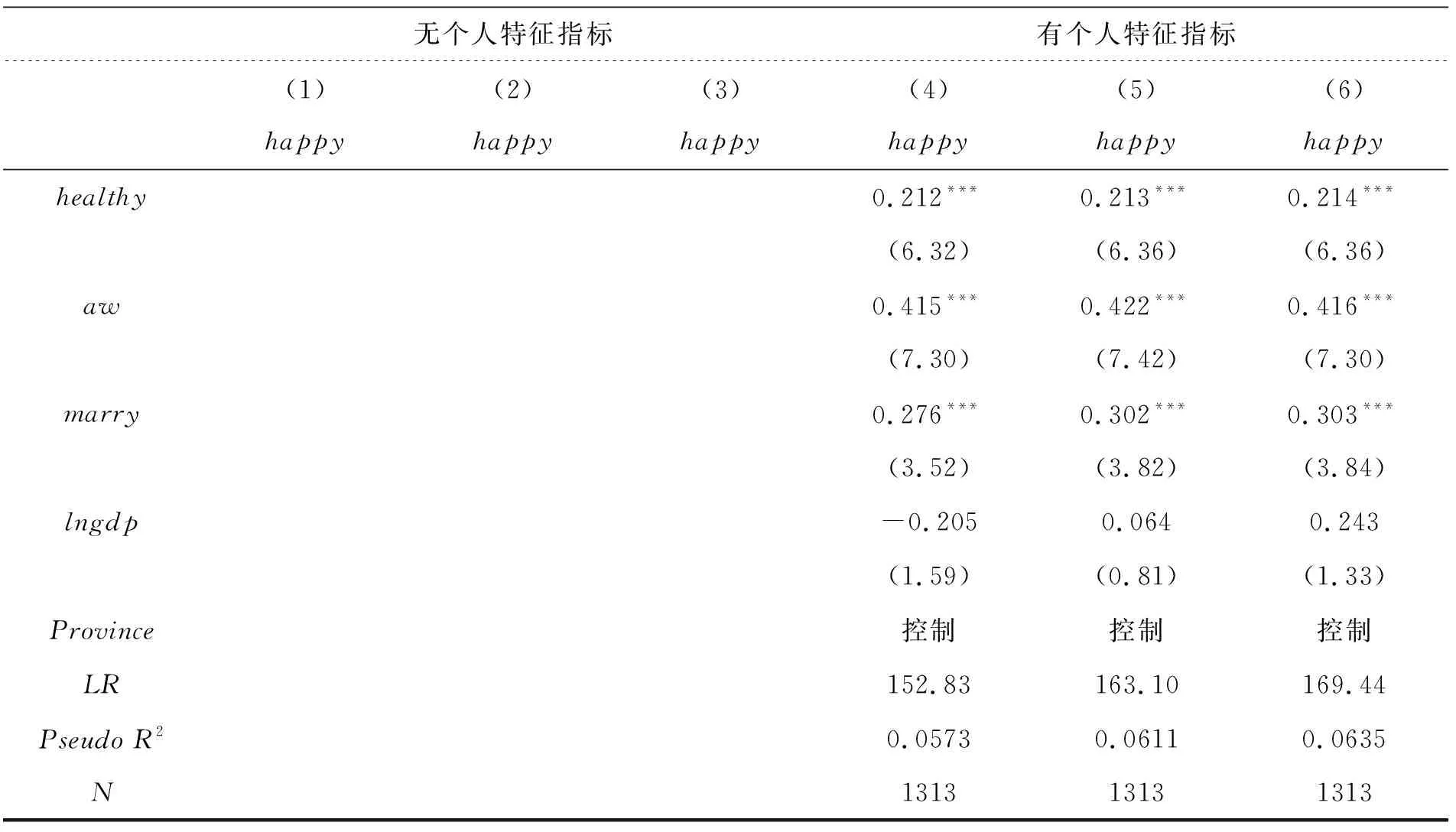

基准性检验主要包括无个人特征指标和有个人特征指标两部分,使用Odered Probit方法分析,同时为了降低遗漏变量的影响,本文采取了逐步加入主要变量的方法进行分析,具体结果如表3所示。

当不考虑个人特征指标数时,表3第一列和第二列表明单独考虑每套房的贷款利率和首付比例时,贷款利率对居民幸福感有正向影响(一套房不显著)、首付比例具有显著负向影响;表3第三列表明,如果同时考虑两套房的房贷政策,二套房的影响没有变化,但是首套房的房贷政策影响发生了转变,即房贷利率对居民幸福感具有显著负向影响、首付比例具有显著正向影响。可能的原因是,“全面二孩”政策下购买二套房的家庭更关注房产的投资属性,但是首付比例的提高会增加经济压力;一套房房贷政策影响的转变取决于其(居住)消费属性,特别是在二套房投资预期下。同时,该部分的检验结果的显著性表明逐步添加主要变量的方法是合理的。

表3 房贷政策对居民幸福感影响的估计结果

续表

注:括号中为回归系数的标准误;***、**、*分别表示1%、5%、10%的显著性水平;回归结果使用Stata12.0估计而得(下同)

当考虑个人特征指标时,第四至六列结果的分析思路与第一至三列类似。其中,第六列表明,一套房的利率和二套房的首付比例的回归系数分别在5%和1%的统计水平显著为负,说明提高一套房的利率和二套房的首付比例会显著降低居民的幸福感,这与已有的研究结论基本一致。原因是一套房的利率提高即会增加投资购房者的持有上升也会使自住购房者的贷款利息增加,从而使得居民的幸福感降低;二套房首付比例提高对于已经购买一套房有购买二套房需求的家庭在购买住房的难度大大提升——难以凑齐首付款,故对居民幸福感有负面效应。

与一套房的利率和二套房的首付比例相反的是一套房的首付比例和二套房利率的回归系数在5%和1%的水平上显著为正,这结果似乎与已有认知不符,但实际上结论似是而非。一套房首付比例的提高虽然会使得购买首套房的门槛上升,但另一个方面也会让降低购房者的还贷压力——所需支付的贷款利息减少;二套房的利率提高对于需要购买房屋的居民幸福感是降低的,但是对于有多套房者,由于许多人买不起二套房不得已转向租房市场,反而会使得多套房者利用出租房屋的渠道获得额外的收入,进而提升居民的幸福感。另外房贷利率和首付比例的提高会使得房价有所下降,而房价的下跌也会增加居民的幸福感。

至于所有的控制变量的估计结果与直觉和主流的研究发现都是一致的[14]。比如所有的个人特征变量(社会等级、身体状况、能力与工作匹配的合理性以及婚姻状况)的回归系数都是在1%的水平上显著为正,说明对于个人而言,他所在的社会等级越高、身体越健朗、工作越满意,同时还拥有亲密的生活伴侣,他越感到幸福。不过宏观变量(省级人均GDP对数)的回归系数为0.243在统计上不再显著,这可能是因为样本由于只有城市的房贷利率和首付指标的数据采用的是城市的户口而省级人均GDP包括农村户口。但是估计结果却是与现实相吻合的,即居民的人均GDP越高,居民幸福感越强。

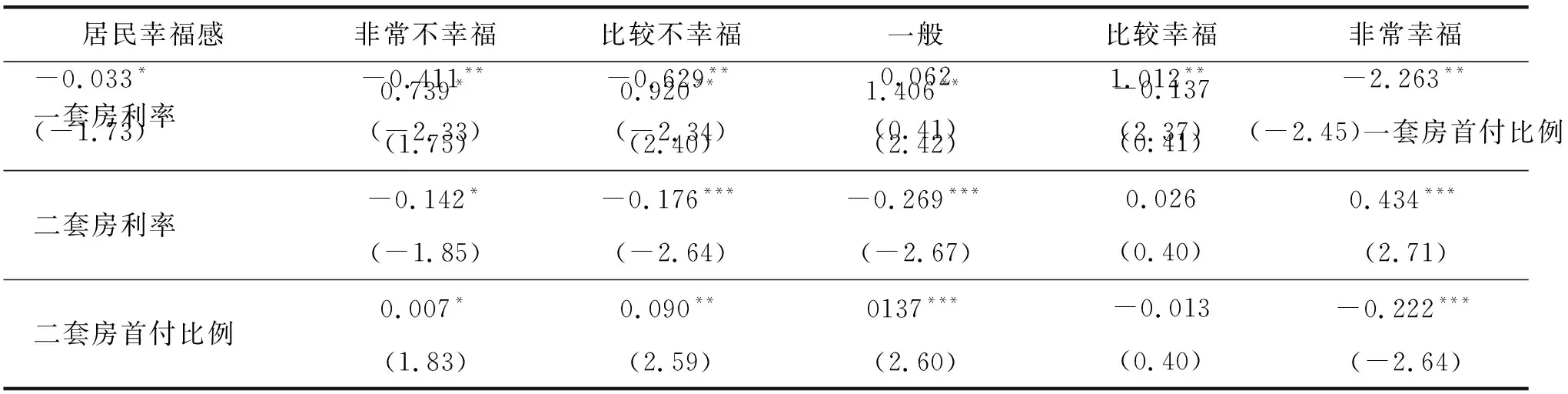

为了更加具体的说明房贷政策对居民幸福感的影响,在表3的基础上计算出模型中主要解释变量对居民幸福感的边际影响,其结果如表4。

表4 房贷政策对居民幸福感影响的边际效应

表4的结果显示,一套房利率提高,“非常不幸福”“比较不幸福”“一般”的居民概率就会快速上升,同时“比较幸福”“非常幸福”的居民概率会快速下降。一套房首付比例、二套房利率提高,“非常不幸福”“比较不幸福”“一般”的居民概率就会上升,同时“比较幸福”“非常幸福”的居民概率会下降。二套房首付比例提高,“非常不幸福”“比较不幸福”“一般”的居民概率缓慢上升,同时“比较幸福”“非常幸福”的居民概率缓慢下降。通过对四个指标进行纵向比较发现无论居民处于何种幸福程度一套房利率幸福感的边际影响效应总是大于一套房首付比例、二套房利率对幸福感的边际影响效应总是大于二套房首付比例(比如对于非常不幸福的居民而言,0.739大于-0.033的绝对值,-0.142的绝对值大于0.007),说明房贷利率对居民幸福感的影响比房贷首付比例大;同时对不同套房的房贷政策相比,一套房利率幸福感的边际影响效应总是大于二套房利率、一套房首付比例对幸福感的边际影响效应总是大于二套房首付比例(比如对于非常不幸福的居民而言,0.739大于-0.142的绝对值,-0.033的绝对值大于0.007),一套房的房贷政策比二套房的房贷政策对居民的幸福感边际影响大。

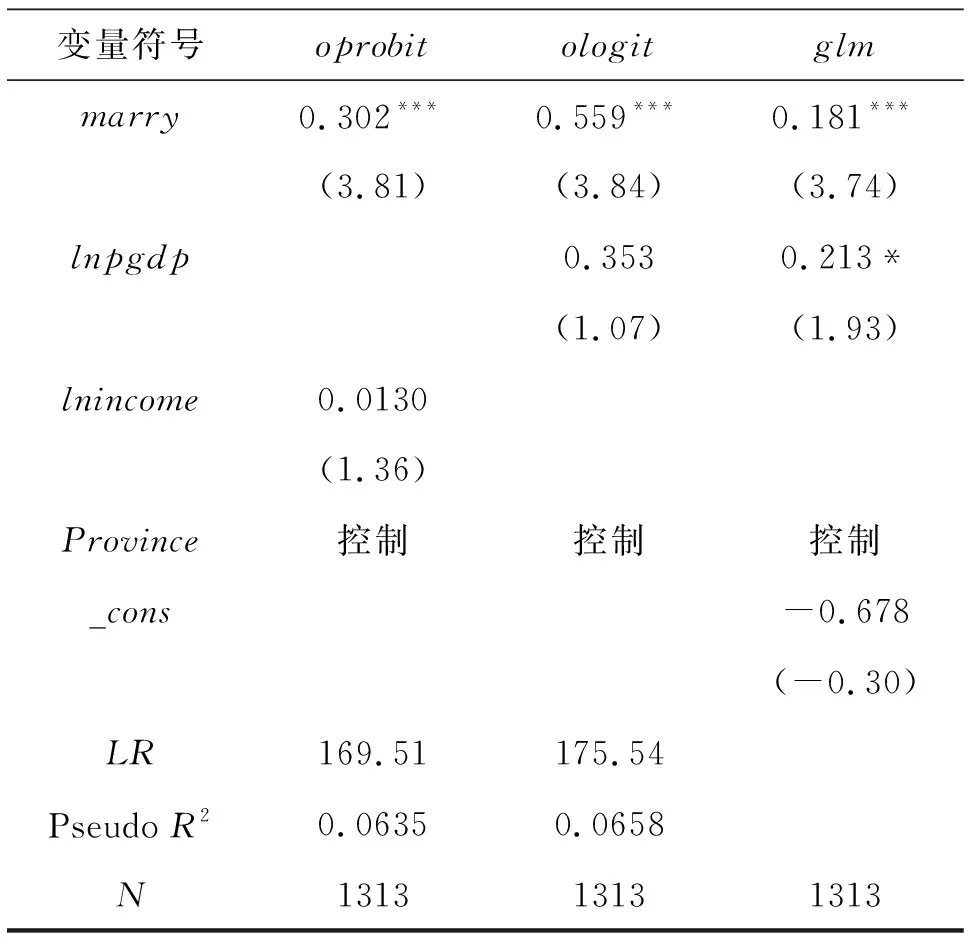

(二)稳健性检验

为了更好地说明估计结果的稳健性,本文在计量方法和指标上做了稳健性检验。一是使用Logit和GLM模型重新估计结果;二是把省级的人均GDP 换成个人全年的收入重新估计结果,回归结果如表5。

续表

由表5可知,更换指标或是更改计量方法所得到的回归参数与使用Odered robit模型进行回归得到的参数相比,无论是首付比例还是利率甚至个人特征指标在正负性、大小、显著性水平上都大致相同,再次说明首套房利率和二套房首付比例提高会降低居民幸福感,首套房首付比例和二套房利率的提高会增加居民幸福感;房贷利率比房贷首付比例对居民幸福感的影响大;首套房的房贷政策比二套房的房贷政策对居民幸福感的影响大。

五、 结论与政策启示

本文利用CGSS2015数据、融360大数据研究院房贷数据以及经济指标和个人特征指标数据进行了省级层面的匹配,并对房贷政策对居民幸福指数差异化影响进行了验证,结果表明:一套房利率和二套房首付比例的提高会降低居民幸福感而一套房首付比例和二套房利率的提高则会增加居民幸福感;房贷利率比房贷首付比例对居民幸福感的边际影响大,一套房的房贷政策比二套房的房贷政策对居民的幸福感边际影响大。这些结论具有十分重要的现实意义和政策意义。

本文研究结果有以下启示:首先,“全面二孩”政策下对刚需房的定义应有所改变并出台相应政策支持,出于通货膨胀、二孩的住房需求的预期等因素,需要考虑(潜在)二孩家庭的需求,从而降低二孩家庭的生育成本和购房压力。

其次,影响居民幸福感的因素有很多,但是结合中国国情不难发现,住房因素是重要方面。以往的房地产调控主要关注过热的房价和供需失衡,忽视了对居民幸福感的关注,从而导致调控结果达不到预期目标甚至与目标相悖。

再者,结合实证结果,政府对于(准)二孩家庭应当调整房贷政策,下调首套房的贷款利率和二套房首付比例来减轻他们的生育二孩的成本和压力;提升首套房首付比例和二套房的利率来促进二孩家庭的财富进行合理分配并保值增值,从而使他们的幸福感上升。

最后,除了房贷政策本身,个人特征对幸福感的影响也很重要,所以在重视经济、社会发展的同时还需要注重民生:收入、社会认可度的提升、婚姻、家庭以及社会的稳定。