财政审计目标:一个理论框架

2020-05-29

审计目标是人们希望通过审计得到的结论,财政审计目标也不例外,是人们希望通过财政审计得到的结果。在某种意义上,财政审计目标既财政审计的起点也是终点。就起点来说,审计目标决定了财政审计从何处着眼;就终点来说,审计目标决定了财政审计的结果。现实审计实践中,一些审计机构确定了不适宜的财政目标,导致财政审计存在期望差,其审计效果也不好。

《中华人民共和国审计法》确定了“真实性、合法性和效益性”的财政审计目标,一些文献也提出了一些其他的财政审计目标。但是,总体来说,财政审计目标的研究还不深入,关于财政审计目标还是缺乏一个系统化的理论框架。

本文基于经典审计理论,提出一个关于财政审计目标的理论框架,为此,首先对财政委托代理关系做一总体性勾画,在此基础上,提出财政审计目标体系,将财政审计目标区分为直接目标和终极目标。

一、财政委托代理关系及财政审计目标体系

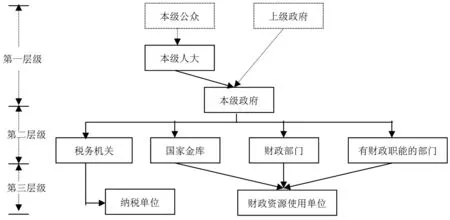

根据经典审计理论,审计目标是人们希望通过审计得到的结果,这里的“人们”有两类,一是资源委托代理关系中的委托人,也是审计委托人,他们希望审计得到的结果称为审计终极目标;二是审计机构,也称为审计师,审计师希望审计得到的结果称为审计直接目标。将上述原理应用到财政审计,财政审计终极目标是财政委托代理关系中的委托人期望通过财政审计得到的结果。很显然,委托人不同,审计目标也不同,所以,需要基于不同的财政关系中的委托人来分析财政审计终极目标。财政审计直接目标是财政审计机构希望通过财政审计得到的结果,而财政审计机构是由财政关系中的委托人确定或选择的,所以也需要以财政关系中的委托人为基础。财政关系中的委托人离不开财政委托代理关系,财政委托代理关系是财政分配关系的体现,受国家制度、财政体制等因素的影响。基于我国单一制国家制度和分税制财政体制,简要的财政委托代理关系如图1所示。

图1 财政委托代理关系

图1所示三个层级的财政委托代理关系中,每个层级的委托人都希望通过财政审计得到某种结果(终极目标),为了实现这个目标,必然会建立或选择审计机构来实施财政审计。此时,审计机构也会有通过财政审计得到某种结果的希望,这种希望就是财政审计直接目标。由于有多个层级的财政委托代理关系,所以,图1所示的财政委托代理关系中,财政审计终极目标和直接目标是一个体系,基本情况如表1所示。

表1 财政审计目标体系

二、财政审计终极目标

财政审计终极目标是财政委托代理关系中的委托人期望通过财政审计得到的结论。图1示的财政委托代理关系中,上级政府、本级公众是财政关系的委托人,而本级人大、本级政府、本级财税部门(包括税务机关和有财政职能的党政部门)既是上一层级财政委托代理关系的代理人,也是下一层级的财政委托代理关系的委托人,财政关系中的委托人希望通过财政审计得到的结论,在一定程度上与财政审计需求相关。财政委托代理关系中,代理人对委托人承担了财政经管责任,一方面,由于激励不相容、信息不对称、环境不确定性等原因,代理人很有可能偏离委托人的期望,从而发生机会主义行为,这就是代理问题;另一方面,由于代理人的有限理性,在履行其财政经管责任时,可能会犯错误,这就是次优问题。代理问题和次优问题都会影响财政经管责任的良好履行。为此,财政关系中的委托人会推动建立一整套的财政治理机制,财政审计是其中之一。财政审计作为财政治理机制的组成部分,有其独特的治理路径,这种路径就是对代理人财政经管责任的履行情况进行独立的鉴证、评价和监督。那么,希望通过这种鉴证、评价和监督得到什么结果呢?本文认为,代理人希望得到的结果可以从两个方面来分析,第一,财政治理机制的最终目标是促进代理人更好地履行其财政经管责任。既然如此,作为其组成部分的财政审计,其最终目标也应该是促进代理人更好地履行其财政经管责任。有一种观点认为,最终目标可以表述为保障财政经管责任的履行。本文认为,由于影响财政经管责任履行的因素很多,并且财政治理机制也有多个要素,所以,任何一个财政治理机制都难以保障财政经管责任的履行,财政审计当然也难以保障财政经管责任的履行,而促进财政经管责任的更好履行是可以做到的。第二,财政审计促进财政经管责任的更好履行有其独特的路径,这种路径就是抑制财政经管责任履行中的代理问题和次优问题。代理问题和次优问题少了,财政经管责任的履行状况当然也就改善了。所以,财政审计正是通过抑制了财政经管责任履行中的代理问题和次优问题,才发挥了促进财政经管责任更好履行的作用。当然,图1所示的财政委托代理关系中,不同层级的代理人在履行财政经管责任时发生的代理问题和次优问题不同,并且委托人建立的财政治理机制也不同,所以,需要财政审计来抑制的代理问题和次优问题也不同。综合以上分析,可以将财政审计终极目标归纳如下:抑制财政经管责任履行中的代理问题和次优问题,促进财政经管责任的更好履行。

三、财政审计直接目标

财政关系中的委托人希望通过财政审计来抑制财政经管责任履行中的代理问题和次优问题,进而促进财政经管责任的更好履行。那么,财政审计怎么才能抑制财政经管责任履行中的代理问题和次优问题?其路径是由审计机构来鉴证、评价和监督财政经管责任的履行情况,通过鉴证、评价来发现代理人履行财政经管责任中存在的代理问题和次优问题,而监督是对代理问题和次优问题的责任者进行处理处罚。审计机构履行不同的审计职能,所希望得到的结果是不同的。下面,我们分别来分析审计机构希望通过财政经管责任的鉴证、评价和监督所得到的结果。

财政经管责任鉴证是为了发现财政经管责任履行中的代理问题的次优问题(二者经常难以区分,通常合并考虑),各种内容的财政经管责任都要转换为财政财务信息、业务信息、财政财务行为和财政财务制度四种审计主题,不同类型的财政审计主题,其代理问题和次优问题是不同的,进而也就有不同的审计直接目标,基本情况如表2所示。

表2 财政审计不同审计主题的审计直接目标

表2所示内容中,对财政财务信息进行鉴证,就是为了判断其真实性,实质是要找出已经发生的财政财务信息失真;对业务信息进行鉴证,就是为了判断业务信息的真实性,实质是要找出已经发生的业务信息失真;对财政财务行为进行鉴证,就是为了判断财政财务行为的合规合法性,实质是找出已经发生的违纪违规的财政财务行为;对财政财务制度进行鉴证,就是为了判断财政财务制度的健全性,实质是要找出财政财务制度设计缺陷及执行缺陷。

财政经管责任评价是以财政经管责任鉴证为基础,对财政经管责任履行水平进行评价,不同的审计主题表征了不同维度的财政经管责任履行水平。所以,对财政经管责任履行水平进行评价,可以以单个审计主题为基础进行单项评价,也可以将多个审计主题结合起来,进行综合评价。无论何种评价,都是为了寻找水平的差距或潜力,这种差距或潜力也是另一个层级的代理问题和次优问题的表现,找到这些问题并解决这些问题,就可以促进财政经管责任的更好履行。财政经管责任评价的这种功能,也可以称为财政审计的效益性目标。

财政经管责任监督是对找出的代理问题和次优问题的责任者进行处理处罚,通过这种处理处罚,能发挥一般预防和个别预防作用,使得这种代理问题和次优问题的发生可能性降低,从而达到促进财政经管责任的更好履行之目的。

综合上述分析,可以对审计机构希望通过财政审计得到的结果(直接目标)表述如下:通过鉴证、评价来发现财政经管责任履行中的代理问题和次优问题,通过监督来处理处罚代理问题和次优问题的责任者。

需要说明的是,表2中的真实性、合规性和健全性目标只是就审计主题而言,在审计实施中,审计主题要分解为审计标的,所以,需要为每个审计标的再确定审计目标,基于审计标的的审计目标称为审计具体目标,与之相对应,基于审计主题的目标就称为审计总目标。

四、财政审计终极目标与直接目标的关系

财政审计终极目标是抑制财政经管责任履行中的代理问题和次优问题,直接目标是发现和处理处罚财政经管责任履行中的代理问题和次优问题,直接目标是终极目标的基础,没有“发现和处理处罚财政经管责任履行中的代理问题和次优问题”,就不可能“抑制财政经管责任履行中的代理问题和次优问题”,二者之间的中介是财政审计结果应用,其基本情况如图2所示。

图2中,审计师(也就是审计机构)通过鉴证和评价实现其直接目标,形成财政审计结果;然后,审计师通过对某些责任人直接进行处理处罚以及其他方式,一定程度上应用财政审计结果,但是,财政审计结果的主要应用者应该是财政审计委托人;通过审计师及审计委托人的财政审计结果应用,实现财政审计委托人的目的,得到财政审计委托人所希望得到的结果,这就是审计终极目标。

图2 从直接目标到终极目标

上述过程中,财政审计结果的应用特别是财政审计委托人的审计结果应用是通过直接目标来实现终极目标的关键,没有这种审计结果应用,财政审计直接目标的实现是没有意义的。如果一个厂商生产了一些产品,但是没有消费者,此时,这些产品是没有价值的。财政审计的结果就是审计师的产品,而财政审计委托人就是消费者,没有消费者消费,审计产品也就没有价值。

财政审计直接目标是终极目标的基础,终极目标是直接目标的先导,没有终极目标,直接目标也就失去方向,直接目标要围绕终极目标来确定。正是为了抑制财政经管责任履行中的代理问题和次优问题,才需要寻找和处理处罚财政经管责任履行中的代理问题和次优问题,终极目标需要抑制财政经管责任履行中的什么样的代理问题和次优问题,直接目标就需要寻找和处理处罚财政经管责任履行中的代理问题和次优问题。

本文的研究启示我们,财政审计目标是一个体系,为了真正发挥财政审计的作用,必须协调好直接目标与终极目标之间的关系,一方面,要围绕终极目标来确定直接目标,另一方面,实现直接目标并不等同于实现终极目标,二者之间的关键中介是财政审计结果应用,没有财政审计结果的良好应用,就没有财政审计终极目标有效达成。现实生活中,财政审计发现了许多的问题,包括财政财务信息虚假、财政财务行为违规及财政财务制度缺陷,这其中的一些问题得到了抑制,但是,许多的问题仍然是“涛声依旧”,这其中的原因就是因为财政审计结果应用不到位。