“校园贷”风险预警及防范对策研究

2020-05-25刘俊李涛

刘俊 李涛

“校园贷”的无序发展,极大的损害了校园安全和大学生合法权益。本文以QY科技学院为例,指出了该校“校园贷”存在的问题及原因,识别了“校园贷”风险要素清单,并对“校园贷”风险等级进行了评估,建立“校园贷”风险预警机制,最后提出了“校园贷”风险防范对策。

一、引言

“校园贷”是指在校大学生通过网络贷款平台获得信用贷款的一种方式,其具有“申请便利、手续简单、放款迅速”等特点。不良“校园贷”通过采取虚假宣传、放低贷款审核标准、隐瞒真实资费等方式,骗取学生过度消费及贷款,使不少大学生深陷其中不能自拔。后期借款平台通过骚扰、恐吓、威胁、暴力等手段催逼还款,造成了学生诸如休学、退学、抑郁、甚至跳楼自杀等恶性事件,这对校园安全和大学生正当权益造成了严重损害。因此,及时对“校园贷”风险进行识别,建立行之有效的风险预警机制,及时采取相应的风险防范机制,对于当前形势下遏制不良“校园贷”持续在校园发酵具有重要意义。

二、 QY科技学院“校园贷”现状分析

QY科技学院作为一所本科层次独立院校,近年来学生陷入“校园贷”事件不断发生。据不完全统计,该校2017年参与网贷学生人数达19人,高风险贷款数量10人;2018年该校新增网贷5人,2017年存量2人,其中1人已移交司法机关处理;2019年新增网贷学生3人,目前学生借款已基本还清。学生借贷的原因有网络刷单、赌博、超前消费等。

经案例分析,发现该校“校园贷”有以下问题:一是学生对“校园贷”危害的认识不够,存在过度消费现象;二是校园不良“校园贷”潜在数量大,部分学生存在隐瞒不报现象,不易及早发现;三是“校园贷”广告屡禁不绝,监管存在漏洞,彻底排查难度大;四是不良“校园贷”的利率高,学生逾期风险大,存在利用他人身份证借贷及“借新贷还旧贷”现象;五是银行给学生提供的零额度信用卡不能满足学生需求,学生不愿通过银行等正规途径借款;六是对“校园贷”问题学校处理难度大,学生大额贷款偿还困难。主要原因是部分学生缺乏理性消费观念、风险意识差、网贷平台监管机制不完善、银行零额度信用卡对学生吸引力不够等。

三、“校园贷”风险识别

通过对网上查找的“校园贷”案例以及QY科技学院的实际案例分析,笔者简易勾勒出易陷入“校园贷”的高风险人群“画像”:1.出身农村,家境一般,既不是大富大贵,也不是极其贫困的学生;2.因考试违纪等个人原因,未获得资助的家庭经济困难学生;3.大一新生;4.消费观念超前、虚荣心强、爱攀比,但个人实际经济水平小于消费能力的学生(或个人消费突增,经常购买高档电子产品、名牌衣服、包包及经常旅游的学生);5.嗜好网络赌博,爱在游戏中大额充值的学生;6.原生家庭存在问题的学生,如父母离婚或父母消费习惯不好的家庭学生;7.学习困难、心理有障碍或价值观扭曲的学生;8.经常为女朋友购买超过自己消费能力的昂贵物品的恋爱中男学生。相比较而言,以上八类学生由于消费能力超过自己的经济承受能力,消费观不正,急速膨胀的消费欲望会促使其通过各种途径寻找贷款平台,甚至是民间高利贷,极易出现“校园贷”风险。这类学生学校有必要提前排查掌握,以便预防风险。

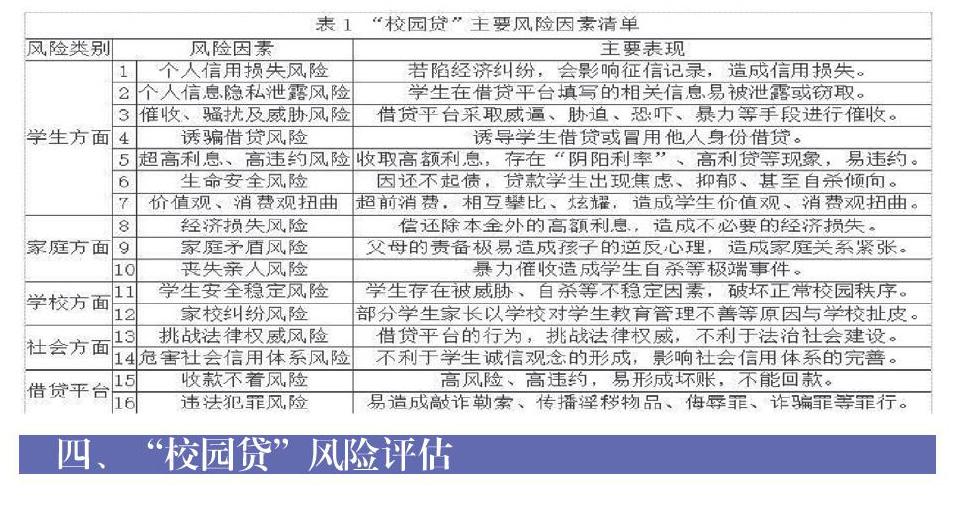

“校园贷”从学生自身及其家庭、学校、社会、借贷平台等方面存在诸多风险,主要表现在个人信用损失、信息隐私泄露、被骚扰及威胁、身心健康受到影响等,易造成亲子关系淡薄、家庭矛盾凸显、出现家校纠纷、收款不着及违法犯罪等主要问题,其主要风险因素清单见表1。由表可知,“校园贷”从不同方面存在着16项风险,其中学生自身、家庭方面潜在的风险较高,而学校、社会以及借贷平台方面潜在的风险相对较低。由于借贷平台采用极端手段催收,贷款学生可能会出现焦虑、抑郁、甚至自杀倾向,极大地影响其身心健康及正常生活,极易出现人身意外风险。而一旦出现生命安全风险,损失将是无法挽回的。此外,部分女大学生为了满足自己的超前消费需求,甚至采用“裸贷”、“肉偿”等方式进行借款,一旦还不上款,借贷机构将裸体照片流出,这对借贷人来说也是极大的伤害。

四、“校園贷”风险评估

在对“校园贷”风险人群及风险清单进行识别的基础上,需要对潜在的风险进行综合评估,以便更好地把控风险。笔者采用专家访谈法及风险矩阵法,对“校园贷”风险发生的概率和损害程度进行了综合评估,以确定风险等级。不同特点人群网贷可能性排序见表2,“校园贷”潜在风险等级排序见表3。由表可知消费观念超前、消费水平大于经济能力的学生最易涉入“校园贷”,而“校园贷”最大的两个风险是超高利息、高违约风险和催收、骚扰及威胁风险。

五、“校园贷”风险预警

依据风险清单,建立“校园贷”风险预警机制,及时发现学生中存在的“校园贷”风险信息,并对风险程度做出判断,以制定合理有效的应对方案,可将风险降至最低。具体就QY科技学院而言,该校成立了以系主任、辅导员、学生会成员及各班班长、寝室长等组成的防范“非法校园贷”专项工作小组,通过寝室长、各班班委等全面监控潜在的“校园贷”风险。

(一)班委监督机制。各系建立以辅导员、班级学生干部、寝室长为主的“三级”监控机制,利用学生会生活部,以寝室为单位,多次排查监控。要求各级干部密切关注班级学生动态,及时反馈学生在学习、生活、消费等方面的异常情况,及时察觉学生在生活支出消费、人际关系消费、娱乐旅游消费和网络贷款、网络购物、刷单兼职等方面表现出的问题倾向。一经发现疑似情况立即向辅导员汇报,由辅导员进一步核实,若属实将形成书面材料,通知家长并向上级报告;若不属实则继续观察,查明异常情况原因。

(二)定期排查机制。定期调研排查学生参与校园贷的情况,及时发现不良校园贷的问题,及时干预、全方面掌握学生贷款情况,并在第一时间告知家长。对于上文所列的高风险人群需要重点排查关注,特别是第四类人群易出现超过自己经济承受能力的高频率、高金额消费活动,应该作为排查的首要对象。