我国农产品“保险+期货”模式研究

2020-05-19韩青

韩青

摘要:我国“保险+期货”规模不断扩大、项目试点效果逐步显现、社会认同和参与度不断提高,试点工作走通了业务流程,为保障农民收入探索出了可行的路子。本文通过选取棉花“保险+期货”试点的典型案例进行分析,对参与“保险+期货”模式的参与主体、项目流程、保单及赔付情况进行说明,详细分析了各参与方的损益情况和试点项目成效,以及为农业生产者规避价格风险带来的保障作用。

关键词:“保险+期货”;农产品价格保险;场外期权

作为服务“三农”的一项重要金融创新,“保险+期货”项目的推出契合了我国农业经济的风险管理需求,其将农产品价格风险转化为保险赔付风险,并通过场外期权交易转移给期货风险管理公司,最终后者通过期货交易进行风险对冲,从而形成农业风险管理的闭环。

本文通过具体案例分析,来阐述农产品“保险+期货”模式运行机制和效果。本文选择的案例为浙商期货于2018年在新疆的库车县开展的棉花“保险+期货”项目。

(一)试点案例分析

1.参与主体

(1)库车种羊场和下属参保农户。

(2)中国太平洋财产保险股份有限公司(以下简称“太平洋产险”)。

(3)浙商期货有限公司(以下简称“浙商期货”)

2.合作机制

项目在“保险+期货”主模式下,引入库车种羊场、库车县农村信用合作联社,在土地种植方面给与指导培训,对涉农融资给与资金支持,并在采购方面进行订单支持。

项目共分为5步:

第一步,为解决棉农的资金问题,引入银行为棉农实行融资担保,;

第二步,棉农购买保险产品,与太平洋产险公司约定当实际价格低于保险目标价格时,棉农获得差额理赔,太平洋产险根据当地棉花的收获时间和历史价格及波动情况等数据,结合郑州商品交易所公布的棉花期货价格等因素,计算并设计了棉花的目标价格;

第三步,太平洋产险购买场外看跌期权转移价格下跌的风险,当价格跌破目标价格时,棉花向太平洋产险要求理赔,太平洋产险可以行使看跌期权,浙商实业进行差额补偿,太平洋产险可以弥补对棉农的赔偿;

第四步,浙商期货在期货市场进行复制看跌期权对冲风险,将风险分散到期货市场;

第五步,库车种羊场在棉花收获季节解决收购问题;让棉农现货销售没有后顾之忧;

3.项目进展

浙商期货棉花“保险+期货”试点项目于2018年2月正式启动,项目于2018年10月出单并签订场外期权协议,于2018年12月底正式了结,赔付仪式在2019年3月份举行。

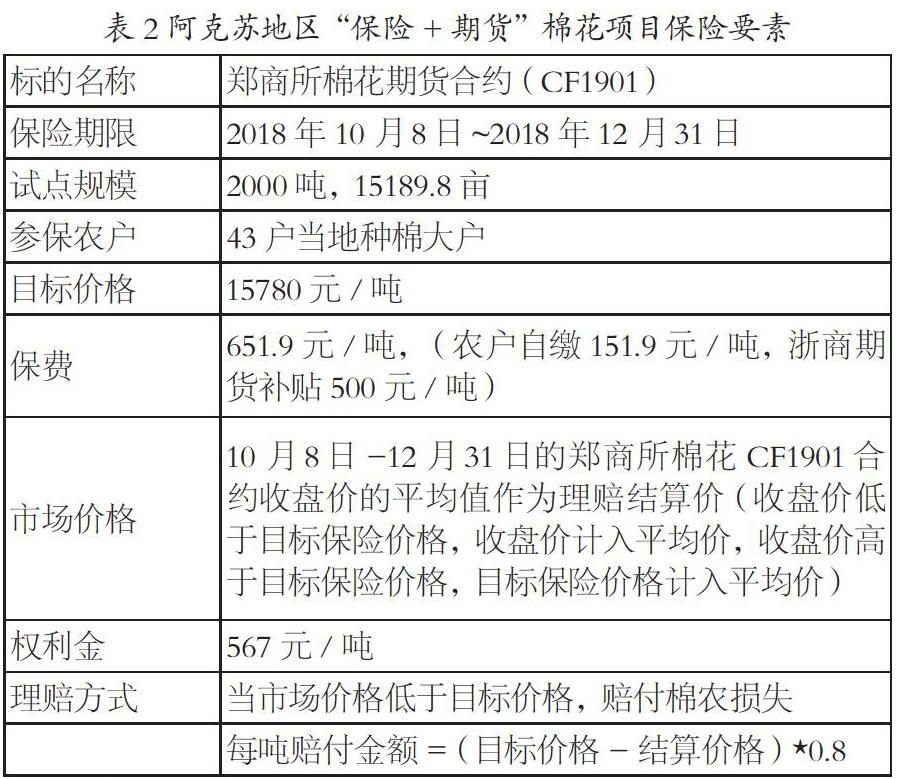

4.保险产品要素

该试点棉花价格保险项目,保险期限为2018年10月8日~2018年12月31日,目标价格15780元/吨,保费651.9元/吨,保险产品详情如下:

5.理赔

按照保险产品约定方式,2018年10月8日-12月31日的郑商所棉花CF1901合约收盘价的平均值低于目标价格,农户向保险公司要求理赔。项目于12月31日到期,保险合同约定的目标价格为15780元/吨,市场价格计算得出结算价格为14854.25元/吨,承保规模2000吨,赔付农户148.10万元。保险公司收入保费130.4万元,支付期权费113.4万元,保险公司到期行权,期货公司支付差价给保险公司。

6.农户损益情况分析

农户作为投保人,通过“保险+期货”模式,向保险公司购买农产品价格保险产品,支付少量的保费,转移了低于目标价格的损失风险,当结算价低于目标价格时,会发生赔付,农户获得理赔收益,可以弥补现货市场的损失,具体分析如下:

(1)当结算价格=目标价格,农户的收益最小,此时不理赔,农户损失全部保费。

(2)当结算价格<目标价格,农户将会获得理赔,考虑保费支出,当结算价格<(目标价格-保费支出单价)时,总收益大于零。

(3)当结算价格>目标价格,不发生理赔,但是当结算价格>(目标价格+保费支出单价)时,玉米价格升高,农户可以从现货价格上涨的收益中弥补保费支出,总收益大于零。

本次试点结算价格为14854.25元/吨,低于目标价格15780元/吨,农户获得理赔,总收益=理赔金额-保费支出= 148.10 - 30.4 = 117.7万,总收益大于零。

7.保险公司损益情况分析

本案例中保险公司购买场外看跌期权转移棉花价格下跌风险,标的价格为2018年10月8日-12月31日的郑商所棉花CF1901合约收盘价的平均值作为理赔结算价,执行价格为15780元/吨,支付期权费113.4万元。

保险公司的损益情况分析,如果不考虑保险公司的其他费用,参与该项目的收入为收取的保费减去支付给期货公司的权利金费用。当期货结算价格>=目标价格时,保险公司不需要理赔,保险公司的收益为全部保费收入;当结算价格<目标价格时,保险公司需要赔付,也即赔付农户目标价格与结算价格的差价,按照合同约定为每吨赔付金额=(目标价格-结算价格)*0.8,同时由于保险公司购买了期货公司的场外看跌期权,保险公司行权,期货公司也会按约定将差额赔付给保险公司,因此保险公司的损益是固定的,收益= 收取的保费-支付权利金费用,所以本案例保险公司收益=130.4 - 113.4 = 17万元,保险公司实现盈利。

8. 期货公司损益情况分析

如果不考虑期货公司其他费用的情况下,期货公司参与“保险+期货”模式收益为保险公司支付的权利金、以及对冲操作的收益。

期货公司卖出看跌期权,收取保险公司的权利金,如果期货价格比目标价格高,保险公司不行权,期货公司的最大收益为权利金。如果期货价格比目标价格低,保险公司到期行权,期货公司就要通过在期货市场的交易获得收益来弥补价格下跌的损失,因此总收益图中的斜率根据实际市场操作会有不同。

(二)案例启示

本次试点项目能够取得成功,首先要归功于多方政府机构的强力支持,当地地委农办组织邀请浙商期货开展座谈以及培训工作,为棉农和基层人员介绍棉花价格保险相关知识,促成了项目合作。浙江援疆指挥部积极支持项目执行,不仅安排专业人员对项目进展进行跟踪,还对项目进展情况实行定期汇总,使得项目成功执行。其次,本次棉花试点项目创新引入了银行,成功解决了农户贷款难、融资困难的问题,还引入农业龙头企业,解决了现货销售问题,实现了保障种植风险,维护农户收益稳定的目的。第三,为了能增加赔付的可能性,更好地保障农民收益,该棉花试点的期权采用了增强型亚式期权,该期权是亚式期权的升级版,该期权的优势在于该价格选定方式,赔付可能性更高,当收盘价低于目标保险价格,收盘价计入平均价,收盘价高于目标保险价格,目标保险价格计入平均价,高于目标价格的不会被记入,低于目标的价格的会統计在内,因此最终的结算价只会低于或等于目标价格,在项目期间,只要有某一天的结算价格比目标价格低,棉农就能获得理赔,赔付的可能性得到很大的提高,也提高了棉农投保的积极性。通过本次试点发现,“保险+期货”价格保险规模不断扩大,目前依靠交易所资金支持和部分依靠地方财政补贴还不能达到对资金的要求水平,建议应该从国家层面实施政策补贴。

参考文献:

[1]曹婷婷,葛永波,2018:《中国金融扶贫的创新举措——以苹果“保险+期货+银行”为例》[J].《金融理论与实践》第12期:90-96

[2]李铭,张艳,2019:《“保险+期货”服务农业风险管理的若干问题》[J]. 《农业经济问题》(月刊)第二期:92-100

[3]鞠荣华,常清,2019:《“保险+期货":农业风险管理的策略与战略——基于试点案例分析的对策建议》[J].《中国证券期货》第五期 :10-11