中国服务业500强企业受疫情影响分析报告

2020-05-11

【提要】中国制造业500强企业的调查结果反映,新冠肺炎疫情对企业2020年一季度的生产经营产生了显著不利影响,企业营业收入明显减少、运营成本增加、盈利全面下滑,但多数企业对二季度生产经营形势持相对较乐观态度。企业迫切希望政府精准施策,出台加大减税降费力度、降低企业融资成本等方面的政策措施。

【关键词】制造业;企业复工;疫情影响

为充分了解新冠肺炎疫情(以下简称疫情)对制造业500强企业的影响,为政府决策提供参考依据,中国企业联合会专门成立课题组,于2020年2月25日至28日通过网络对中国制造业500强企业进行定向问卷调查。

本次网上调查以中国制造业500强企业为调查对象,调查表共发放给500家企业,其中国有及国有控股企业(以下简称国有企业)160家、民营及民营控股企业(以下简称民营企业)340家,共回收到299家企业的反馈,有效回收率达59.8%。其中,国有企业99家、占33.11%,民营企业200家、占66.89%。调查样本主要分布在金属冶炼及制品、机械设备、化学原料及化学品、消费品生产、食品饮料生产、交通运输设备及零部件、制药和医疗设备、综合制造业、计算机与通信设备及其他电子设备、建材生产、国防及军工等行业。上述行业企业所占比重分别为26.76%、17.06%、15.38%、12.04%、6.35%、5.69%、4.35%、4.01%、3.68%、2.67%、2.01%。调查样本分布在27个省、自治区、直辖市,其中吉林、贵州企业没有参加,海南、西藏没有制造业500强企业。

调查结果显示,疫情对企业一季度的生产经营产生了显著不利影响,具体表现在:疫情给50.73%的企业带来很大损失,53.28%的企业一季度营业收入明显减少,82.12%的企业运营成本增加,97.08%的企业盈利下滑,61.96%的企业一季度用工不同程度减少,78.1%的企业一季度固定资产投资不同程度减少,70.44%的企业出口不同程度减少,国际订单的不确定性增加。

调查结果显示,多数企业对二季度形势持相对较乐观态度,约有74.45%的企业预计营业收入将好转,64.96%的企业预计盈利将止跌回升,多数企业预测用工、固定资产投资、出口将好转。

调查结果显示,超过五成的企业认为当前企业面临的突出问题是:成本压力增大,原材料与上游零部件不能正常供应,产品(服务)销售渠道受阻、物流渠道不畅通。近四分之三的企业相信,能够顺利完成年度经营计划。“调整生产计划,做好后续安排,疫情结束后全力追赶生产进度”、“创新服务方式、销售方式和管理方式”、“争取政策和资金支持”,是企业应对疫情所采取的主要举措。企业对政府精准施策、帮扶企业寄予厚望,近九成企业希望加大减税降费力度,约七成企业希望降低企业融资成本。

一、疫情对2020年一季度企业生产经营产生显著不利影响

(一)疫情给多数企业带来很大损失

调查结果表明,有48.18%的企业反映,疫情的爆发给企业带来很大损失;有2.55%的被調查企业反映,遭受了无法承受的巨大损失;二者之和,已经超过50%。只有25.91%的企业认为损失较少,企业可以承受。另有23.36%的企业反映尚未对损失进行评估。详见图1。

(二)近半数企业一季度营业收入明显减少

疫情对企业营业收入的不利影响较为明显。调查结果显示,有53.28%的企业反映,一季度营业收入明显减少,这意味着有超过一半的企业营业收入大幅下滑,疫情导致企业营业收入明显减少的比例明显高于对用工、投资、出口的影响。此外,有41.97%的企业反映营业收入有所减少。只有少数企业基本持平甚至不减反增,3.65%的企业与往年基本持平,1.09%的企业有所增加。详见图2。

(三)八成以上企业运营成本增加

疫情的爆发,从多角度对企业生产运营产生了不利影响,包括复工复产延迟、原材料难以及时供应、工人不能按时返岗、产成品无法顺利出仓,这些最终都将在运营成本上有所反映,推动企业运营成本的增加。

调查结果显示,有八成以上企业运营成本出现不同程度的增加,其中29.93%的企业明显增加,52.19%的企业有所增加。此外,有6.2%的企业与往年同期相比基本持平。还有超过一成企业不增反减,其中9.49%的企业有所减少,2.19%的企业明显增加。

(四)企业盈利全面下滑

调查结果显示,几乎所有被调查企业的盈利都出现了下滑,疫情对制造业企业盈利产生了普遍性、全局性的不利影响。具体看,有49.64%的企业一季度盈利明显减少,有47.44%的企业有所减少。二者相加,不同程度减少的企业达到了97.08%。只有2.92%的企业一季度盈利有望实现与往年的基本持平。

(五)六成多企业一季度用工不同程度减少

调查结果显示,疫情对企业一季度用工的影响,明显小于对营业收入的影响,但总体上看,六成多的企业一季度用工量发生减少,约有三分之一的企业一季度用工量持平或有所增加。具体看,19.34%的企业在一季度的用工量明显减少,45.62%的企业有所减少,用工量减少的企业占比合计为61.96%,超过六成。33.58%的企业基本持平,1.46%的企业一季度用工量反而有所增加。详见图3。用工量持平与增加的比例,高出营业收入持平或增加的比例27.77个百分点。

(六)近八成企业一季度固定资产投资不同程度减少

调查结果显示,疫情对企业固定资产投资的不利影响,明显小于对营业收入的影响,但却明显大于对用工量的影响。一季度的固定资产投资,27.74%的企业明显减少,50.36%的企业有所减少,合计达到了78.1%。此外,有20.08%的企业基本持平,只有1.09%的企业有所增加。详见图4。

(七)约三成企业出口明显减少

大型制造企业是中国出口的关键主力,其出口的变动,对全国出口贸易具有显著影响。调查结果显示,有29.2%的企业出口受疫情影响明显减少,有41.24%的企业有所下降,出口不同程度减少的企业占比合计为70.44%。此外,有8.76%的企业与往年基本持平,1.46%的企业有所增加,1.09%的企业明显增加。具体见图5。疫情对大型制造企业出口的影响,虽然小于营业收入,但明显大于用工与固定资产投资。令人深感意外的是,在被调查企业中,尚有18.25%的企业反映没有出口业务,仅在国内市场发展。

(八)国际订单的不确定性增加

中国制造业已经深度嵌入全球制造业分工体系,是全球制造业产业链中的关键环节,但疫情的爆发在中断中国制造企业的稳定供给的同时,也在迫使全球产业链上的其他国家企业不得不寻求将供应链向其他国家转移,这无疑增加了中国制造企业国际订单的不确定性,对中国制造企业竞争优势的持续发展构成挑战。调查结果显示,虽然只有0.43%的国际买家以中国疫情为由拒绝履行原有订单,但转移订单的比例却达到了5.6%,还有8.19%的国际买家在寻求减少订货,这其中也许存在有订单转移的因素在内。同意中国企业推迟订单交货的占30.6%。具体见图6。

调查结果显示,疫情对不同所有制、不同行业企业一季度生产经营的影响存在一定差异。民营企业因疫情受损的程度大于国有企业,民营企业营业收入、盈利、用工、出口的减少都比国有企业更明显,但国有企业的投资减少、成本增加更明显。疫情对消费品生产行业带来的损失最大,对交通运输设备及零部件制造行业营业收入的减少最多,对计算机、通信设备及其他电子设备制造行业成本增加最大,对交通运输设备及零部件制造行业的盈利减少最多,对防务及军工行业的用工减少最多,对药品和医疗设备制造行业的投资减少最多,对防务及军工行业的出口减少最多。

二、企业生产经营将在二季度整体好转

(一)约有四分之三的企业营业收入将好转

尽管一季度受疫情影响,中国制造业500强企业的营业收入总体上都有不同程度下滑,但多数企业对二季度的营业收入作出了较为乐观的判断。调查结果显示,有74.46%的企业预计二季度的营业收入与一季度相比会发生好转,这一乐观态度的比例接近四分之三。另外有22.99%的企业预计营业收入大致与一季度相似,即预计会与往年同期相比有不同程度减少;只有2.55%的企业预计下滑程度将比一季度更为糟糕,企业营业收入的减少将进一步恶化。具体见图7。

(二)运营成本能否回落存在分歧

通常来说,成本水平的变动,可能会慢于营业收入。调查结果显示,企业对二季度运营成本的预计,存在较大分歧,难以形成统一认知。有16.06%的企业预计将持续上涨;有39.05%的企业预计将维持在一季度的水平。二者合计为55.11%,稍多于50%。与此同时,另有44.89%的企业预计将逐步回落。显然,预计运营成本二季度将逐渐回落的比例,远低于预计营业收入将逐渐好转上升的比例。

(三)多数企业预计盈利将止跌回升

调查结果显示,企业虽然对二季度盈利的预期并不是很乐观,但显然好于对成本回落的预期,这一表现也与对营业收入的预期保持了一致。企业对营业收入在二季度的增长较为乐观,但对成本水平的下降存在担忧,从而对二季度的盈利做出了相对中性的預计。具体看,有19.34%的企业预计二季度企业的盈利将恢复到往年同期水平,有45.63%的企业预计将止跌回升。也就是说,对二季度盈利持相对较乐观态度的企业合计占64.97%,占明显多数。此外,有6.93%的企业预计盈利将进一步减少,有28.10%的企业预计盈利将与一季度相似,与往年同期相比会有不同程度减少。详见图8。

(四)多数企业用工将好转

疫情从两方面给企业用工带来不利影响:一是防疫管控阻碍了员工的正常返岗,二是受需求不足影响导致企业无法正常复产而不得不缩减用工。随着疫情防控积极向好,二季度生产生活将恢复至疫情前状态。一方面,需求将逐步修复;另一方面,员工将可以正常返岗。所以,如果疫情确实在二季度得到控制,企业用工将在二季度全面好转。调查结果显示,有62.41%的企业预计用工情况将在二季度发生好转,有35.77%的企业预计可能会继续保持一季度的状态,另有1.82%的企业预计甚至有可能进一步恶化。

(五)多数企业固定资产投资将趋于好转

调查结果显示,企业总体上预计,固定资产投资在二季度将摆脱一季度的困境,逐渐趋向于好转。有63.87%的企业预计二季度企业固定资产投资将发生好转,有34.67%的企业预计将与一季度相似,只有1.46%的企业预计有可能进一步恶化。

(六)多数企业出口将好转

调查结果显示,企业对二季度出口逐步修复预期的乐观程度,与对用工形势好转、固定资产投资恢复增长预期的乐观程度基本接近。具体来看,有62.71%的企业预计二季度的出口形势将发生好转,有34.75%的企业预计可能与一季度差不多,只有2.54%的企业预计有可能进一步恶化。

不同所有制企业对二季度走势的预计存在明显差异,国有企业对营业收入变化、盈利变化、用工变化、投资变化、出口变化的预计都好于民营企业,比民营企业对未来持有更为乐观的态度。

不同行业对二季度的走势预计存在明显差异,其中对盈利变化预计的差异最显著,建材生产,计算机、通信设备及其他电子设备制造,药品和医疗设备制造行业企业整体上认为二季度盈利会好转,但其他八个行业企业认为二季度盈利可能仍将面临略有减少的局面。

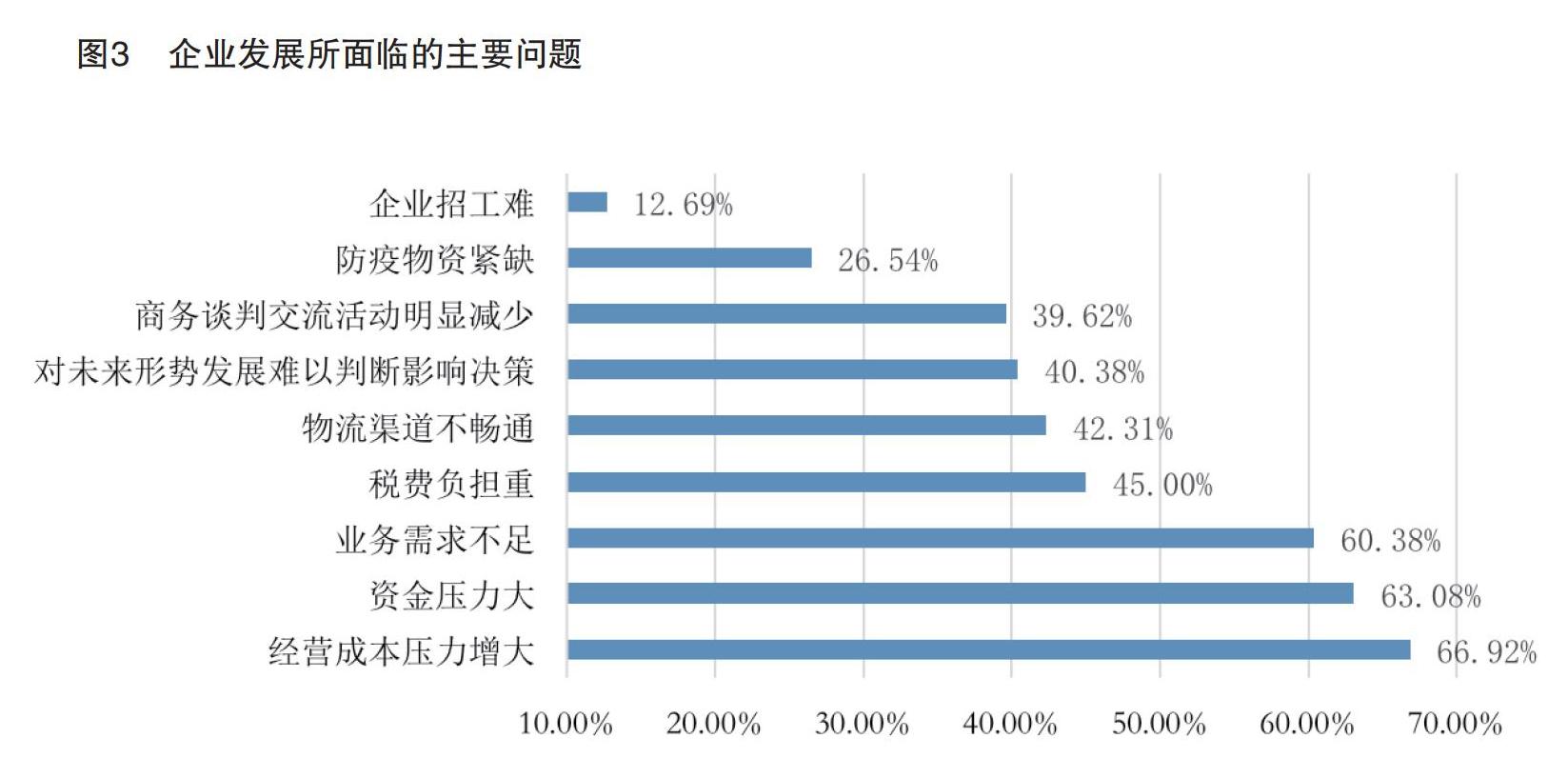

三、当前企业面临的突出矛盾和问题

疫情的大范围爆发,迫使有关政府部门采取了特殊管理措施,各地为加强对疫情扩散的防范,也相应采取了一系列具体举措。疫情防控措施的实施,对阻断疫情扩散、加强对患者的治疗发挥了重要作用,但同时也对企业的正常生产经营产生了不可忽视的影响与挑战。据国家统计局服务业调查中心和中国物流与采购联合会发布的数字显示,2020年2月份,受疫情影响,中国制造业PMI断崖式下跌至35.7%。从企业规模看,大、中、小型企业PMI分别为36.3%、35.5%和34.1%,分别比上月大幅下降14.1、14.6和14.5个百分点。面对严重的新冠肺炎疫情,中国制造业的持续发展显然在整体上遭遇了巨大困难,并且这一困难不是来自某一两个方面,而是几乎来自全方位的立体冲击。

课题组在此题目下为企业设置了15个选项,要求企业从中选择出自己认为对企业影响最突出的因素项。调查结果显示,疫情对企业的突出影响主要表现在如下三个方面。

(一)成本压力增大

调查结果显示,有69.71%的企业认为是成本压力增大。显然,如上文所述,疫情爆发从多个角度导致了企业运营成本的增加,并进而导致企业盈利下滑,给企业生存与发展带来巨大压力。

(二)原材料与上游零部件不能正常供应

调查结果显示,有60.58%的企业认为是原材料与上游零部件不能正常供应。巧妇难为无米之炊,交通运输的管制,以及上游企业不能正常复工复产,都限制了企业对原材料与上游零部件的及时、有效获取,从而导致企业无法正常运转。

(三)产品(服务)销售渠道受阻

调查结果显示,有58.39%的企业认为是产品(服务)销售渠道受阻。对企业来说,即使能够想方设法解决原材料、零部件供应,解决员工返岗复产困难,并顺利产出产品或服务,但也不得不面临疫情管控所导致的销售渠道受阻的严峻形势。

其他各选项的具体选择比例详见图9。

不同所有制企业在所面临的问题上存在较大差异。国有企业认为“产品(服务)销售渠道受阻”是企业面临的最为突出的问题;对民营企业来说,最突出的问题是“成本支出压力增大”。

不同行业企业在所面临的问题上也存在较大差异。对交通运输设备及零部件制造行业来说,最突出的问题是原材料与上游零部件不能正常供应到位;对建材生产来说,最突出的问题是物流渠道不畅通;对药品和医疗设备制造行业来说,最突出的问题是产品(服务)销售渠道受阻;对防务及加工行业来说,最突出的问题是商务谈判交流活动明显减少。

四、坚定信心,积极主动应对疫情冲击

(一)约有四分之三企业对实现年度经营目标总体抱有信心

面对疫情的严重冲击,只有信心坚定,企业才有可能通过主动采取科学应对措施,最终战胜当前所面对的各种困难与挑战,摆脱疫情的阴霾,确保年初所制定的年度生产经营目标得以充分实现,进而为国民经济稳增长做出突出贡献。

调查结果显示,企业对完成2020年的年度经营计划、实现年度目标,总体上依旧抱有信心。具体来看,有13.14%的企业对完成年度目标很有信心,有60.22%的企业较有信心。二者相加,合计约有四分之三的企业相信,可以通利完成年度经营计划。不过也要注意到,还有11.68%的企业信心不足,有1.82%的企业表示完全没有信心,另有13.14%的企业表示目前尚难以判断。上述结果表明,面临严峻的疫情,综合评估疫情对企业生产经营的影响,企业总体上对持续发展与完成年度经营计划抱有信心,但面临的困难也不容忽视。

(二)积极采取措施应对疫情

推动企业发展,根本动力还是在于内因,也就是企业自身的变革和创新。面对困难与挑战,必须靠企业自身主动做出有针对性的调整与变革,从而最大限度地激发发展活力,战胜困难与挑战,获得发展。企业显然没有被疫情所击垮,反而展现了坚定的信心,并且积极主动地采取各种措施,努力缓解疫情带给企业的不利影响。

本次调查,课题组在问卷中设置了企业可以采取的10种措施,同时提供了“其他”选项。详见图10。

1.調整生产计划,做好后续安排,疫情结束后全力追赶生产进度。调查结果显示,有83.58%的企业选择了根据疫情发生后的实际情况的变化,灵活调整企业生产计划,并且已经着手做好后续工作安排,等待疫情结束后全力以赴追赶生产进度,以最大程度消化疫情带来的不利影响。

2.创新服务方式、销售方式和管理方式。调查结果显示,有76.28%的企业认为,疫情使得企业成本上升,化解成本压力,显然需要在管理上进行创新,需要更进一步加强成本管理,深挖成本节约潜力。疫情使得物流不畅、销售渠道受阻,这迫使企业不得不进行营销创新;实际上,疫情期间,居家防疫的方式,显著拉动了线上销售的增长。基于疫情防控的需要,上门服务严重受阻,远程服务成为不二选择;对制造企业来说,必须在服务方式上积极创新,大力推广远程线上服务。事实上,对制造业企业来说,远程服务不仅可以克服因疫情封城等类似不利因素的干扰,而且可以增强企业服务的及时性和降低企业服务成本。

3.争取政策和资金支持。调查结果显示,有74.82%的企业选择将向政府部门寻求政策与资金支持。疫情阻碍了企业生产活动的正常周转,企业资金周转必将面临更大压力,资金支持成为企业应对疫情的关键需求之一。与此同时,政策上的倾斜,无论是针对个案企业的,还是普惠性的,都将有助于降低企业运营成本,减少企业运营阻力,增强企业发展动力。

此外,企业选择应对疫情的措施还有:加快数字化改造、向线上转型,加大宣传、营销力度,加快机器换人步伐,等等。

不同所有制企业对实现2020年经营计划目标信心水平、在积极自救时的策略选择并不存在显著差异。不论是国有企业,还是民营企业,“调整生产计划,做好后续安排,疫情结束后全力追赶生产进度”,都是企业开展自救的最优先选择。

不同行业间对实现2020年经营计划目标信心、在积极自救时的策略选择存在显著差异。“创新服务方式、销售方式和管理方式”是交通运输设备及零部件制造行业最优先的自救措施;“加快机器换人步伐”是化学品制造、建材生产、机械设备、消费品生产、计算机、通信设备及其他电子设备制造这五个行业最优先的自救措施;“争取政策和资金支持”是综合制造业、药品和医疗设备制造两个行业最优先的自救措施;“调整生产计划,做好后续安排,疫情结束后全力追赶生产进度”是金属产品、防务、食品饮料生产三个行业最优先的自救措施。

五、精准施策,大力帮扶受困企业

企业在疫情严重冲击下的发展,尽管是企业自身的任务,更多应该依靠内因来解决问题;但也需要政府从中积极作为,为受困企业发展提供应有的、力所能及的帮助与支持。事实上,推动、保障经济社会持续、平稳发展,既是政府的义务,更是政府的责任。尤其是在市场失灵的情境下,更需要政府积极作为,以修正市场非理性行为,为经济社会发展提供助力。当前疫情的大范围爆发,显然已经使得市场偏离了正常运行轨道,需要政府采取帮扶措施,以部分抵消市场失灵的不利影响。面对疫情导致的困局,企业在积极开展自救的同时,也对政府纾困寄予厚望。

調查结果显示,企业对政府帮助企业脱困发展展现出了多维度的诉求。课题组在问卷中设置了预计政府可以采取的13种帮扶措施,同时提供了“其他”选项。调查中,所有13种预设措施以及“其他”选项,都有企业选择,这表明企业面对疫情困局,寄望于政府能够从多维度对企业提供帮助。详见图11。

(一)加大减税降费力度

在全部13种可能的帮扶举措中,企业诉求最为迫切的是加大减税降费力度。多年来的减税降费,确实给企业带来了实实在在的好处,在一定程度上缓解了企业盈利持续下滑的态势。但疫情的大范围爆发与持续蔓延,严重阻碍了企业正常复工复产,导致了企业运营成本大幅攀升,挤压了企业原本狭窄的盈利空间。对企业来说,当前最紧迫的任务,就是拓展生存空间,充实生存基础。一方面需自身开源节流,增强盈利能力,提升盈利水平;另一方面,就是寄望于政府能够加大减税降费的力度,至少是能够出台更大规模的临时性减税降费举措。

(二)降低企业融资成本

位居纾困帮扶举措需求强度第二位的是降低企业融资成本。在疫情带来的成本上升压力下,融资成本的高企,无疑更加成为了企业高度关注的痛点。也正是因为如此,企业迫切希望金融机构能够适当降低融资成本,以帮助企业渡过当前难关。

(三)强化公共卫生保障,健全国家应急管理体系

强化公共卫生保障,健全国家应急管理体系,位居纾困帮扶举措需求强度第三位。这既是企业当前需求,更是企业长期期望。在SARS之后,又大范围爆发新冠肺炎疫情,充分暴露出了中国公共卫生保障、国家应急管理体系当中存在的问题。在企业复工复产过程中,企业一方面遭遇了复工复产管理不当,人为导致复工复产延迟;另一方面,由于应急保障能力不足,防疫物资无法足量及时供应,迫使企业不得不延迟复工复产。所以,正是基于当前所遭遇的深刻教训,企业希望政府部门能够强化公共卫生保障,健全国家应急管理体系。

此外,企业还希望政府扩大国内有效需求,建立优质企业纾困机制,重视企业家贡献、保护企业家积极性,加快构建良性的政企关系,等等。

不同所有制企业对政府帮扶措施的诉求差异不大,帮扶措施排前两位的都是加大减税降费力度、降低企业融资成本。国有企业排3至5位的帮扶诉求是:扩大国内有效需求;建立优质企业纾困机制;强化公共卫生保障,健全国家应急管理体系。民营企业排3至5位的帮扶诉求是:强化公共卫生保障,健全国家应急管理体系;重视企业家贡献,保护企业家积极性;扩大国内有效需求。

不同行业企业对政府帮扶措施的诉求差异比较大。交通运输设备及零部件制造、化学品制造、建材生产、机械设备、消费品生产、综合制造业、药品和医疗设备制造、计算机、通信设备及其他电子设备制造共八个行业,都将“加大减税降费力度”作为首位政策诉求;“重视企业家贡献,保护企业家积极性”则是金属产品、防务、食品饮料生产三个行业企业最优先的政策诉求。

(* 执笔人为中国企业联合会研究员刘兴国。责任编辑:王艺璇)

Abstract: The survey of Top 500 Enterprises of Chinese Manufacturing Industry shows that COVID-19 has had significant adverse impacts on the production and operation of enterprises in the first quarter of 2020, such as the significant decrease of operating income, increase of operating cost, and slump of profit. However, most enterprises are relatively optimistic about the production and operation in the second quarter. Enterprises urgently hope that the government will provide accurate measures and introduce policies to step up tax and fee cuts and reduce the funding cost of enterprises.

Keywords: Manufacturing Industry; Resumption of Work; Epidemic Impact