三线小城家庭的长期教育规划

2020-05-11文熙

文熙

客户画像

邵先生一家三口生活在三线小城江苏盐城,为了给孩子提供更好的教育环境,计划5年左右换一套学区房,同时想为孩子做一个长期的教育金规划。

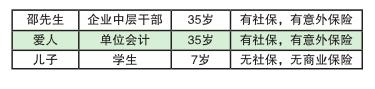

(一)邵先生家庭成员情况

(二)家庭财务情况

1、邵先生家庭收支表

2、邵先生家庭资产负债表

邵先生家庭年收支结余21.5万元,年结余资金率61%,年现金流充足。流动性资产中,以活期存款为主。通过风险测评,邵先生具备中等以上风险承受能力,可适当配置权益类资产,以提高家庭财富组合收益。

邵先生家庭生命周期处于成长期,子女教育负担增加,双方父母条件较好,暂无经济上的供养压力。

我们不难发现,邵先生家庭的重心基本都放在孩子身上,这也是中国式家庭比较典型的特征。从邵先生这里,我们发现了两项潜在需求:1)大病保障规划:客户处于上有老下有小的人生阶段,是三代家庭的经济支柱,如果出现重大健康问题,尽管作为工薪族有五险一金的保障,但仅能为治疗费用提供部分报销,无法弥补客户由于不能正常工作所需要的经济来源。未来抚养老人、孩子甚至日常的开销,都将是比较硬性的支出,因此更应首要考虑规划大病保障,规避资产由于大病风险而减少甚至出现负债。2)资产配置规划:定期存款安全,但收益相对较低,客户可通过配置部分基金产品来提高投资收益。

房产规划

邵先生目前所居住城市为三线小城,按房价均价1万元左右预测及客户首付比例30%的需求,客户选择100平米左右的房子较为合适。

房屋规划,首先是要保证资金安全,同时兼顾有稳定收益。理财型保险是首选。建议把购房资金的30万定期存款转投购买恒大福临门两全保险,5年期理财型保险,参考年化收益为5%,本金30万元。5年后本金+收益:30×(1+5×5%)=37.5(万元)。

备注:该产品附带身故保障,确保持有产品期间,被保险人万一出现风险,家庭均可获得理赔保障。

子女教育金规划

目前9年义务教育费用支出不高,除兴趣班,没有必要的大额支出。考虑孩子将来上大学或出国留学深造可能需要一笔不小的资金,这时完全可以通过教育年金保险来实现。每年交费,连续交5年,5年后每年按比例返还利息,10年后孩子上大学需要可取本金,不取,可一直存放,后续可用做子女婚嫁金等。产品附加万能账户,利息和本金不取,可自动转入万能账户累计生息,目前平安盈利保年金险的万通账户收益率为5%。邵先生每年需投入本金5万元,合计投入本金25万元。

大病保障规划

大病保障保额标准应覆盖重疾治疗费用以及至少客户两年的年收入。建议考虑太平金生康瑞重疾险,20年交,成人保额选择30万元,孩子保额选择50万元。按邵先生及妻子35岁,孩子7岁,保至终身,邵先生年交8700元,交费20年,合计本金17.4万元;妻子年交7410元,交费20年,合计本金14.82万元;小孩年交5750元,交费20年,合计本金11.5万元。

资产配置规划

目前客户资产配置不健全,通过配置短期理财及混合型基金,提高投资收益。产品建议:短期理财4%左右+某混合型基金10%左右+股票型基金20%左右。投入本金10万元左右,预估年收益为1.7万元左右。

经过家庭财务规划后,在增加多重保障的前提下,家庭仍有结余的现金流以备不时之需。如果邵先生家庭收入稳定,有更多的年结余资金,还可以再增加投资理财比例,增加子女出国教育金规划、养老补充规划等。

邵先生和太太年龄都是35岁,并育有一个儿子,年龄7岁上小学,是幸福美满的三口之家。

邵先生是企业的中层干部,年薪25万元,太太是单位会计,年薪10万元,刨去日常开销和孩子教育,每年的现金流还剩下21.5万元。家里有房产一套,另有存款30万元,无任何负债,计划5年左右换一套学区房,给孩子可以提供更好的教育环境,同时想為自己的孩子做一个长期的教育金规划。

从孩子的年龄角度看,其实已经到了准备教育金规划的相对较大的年龄段了。因子女教育规划没有时间弹性和费用弹性,更要预先规划,所以教育规划已刻不容缓,并且高等教育期间的开销属于阶段性高支出,可能会连续很多年。结合家庭的实际情况来看,邵先生夫妇肯定希望未来孩子的各个教育阶段都能够有个更好的教育环境,所以规划是必须的,且因孩子年龄的问题会很紧急。

首先,教育本身的特点决定了父母需要花费更多的时间和精力来对它进行周密的规划。教育金是用来支持孩子从义务教育至大学教育甚至更高学历所需要的资金,它总费用庞大,持续周期长,前后跨度近20年,总资金可能比购房支出还多。这就要求父母们能够做好规划,长期坚持,避免到时候捉襟见肘,耽误了孩子的教育。

其次,在国内随着教育成本的提高以及父母对教育的日益重视,家庭在教育方面的支出也在不断增加。特别是越来越多的父母希望自己的孩子能够接受最优质的教育,纷纷把目光投向一些名牌学校、私立学校,课外的辅导班、兴趣班更是价格不菲,教育费用已成为中国内地家庭的主要支出之一。

孩子教育金必须满足以下四个要素:安全、收益、专属、灵活。

结合邵先生夫妇的需求和实际的家庭收支情况,必须要给孩子做一个长期的教育金成长计划,伴随孩子的成长,并且因考虑到孩子没有社保的保障,故还要为孩子附加重疾保障和医疗保障。这是规避家庭风险的长远规划,既是对孩子教育的规划,同时也是对孩子爱与责任的体现,对未来美好的憧憬。

因为邵先生夫妻俩想给儿子一个相对较好的学习环境,所以教育金建议从高中阶段就开始领取,涵盖整个高中以上的全部教育阶段,使孩子将来的教育和深造无后顾之忧。从高中教育开始直至深造期结束,作为教育和深造的额外补充,让父母的爱见证和伴随孩子的成长。且因为是儿子,将来的创业金和婚嫁金也是必须提前一起规划好,所以建议要一并将这两笔未来较大的支出也考虑在内,25周岁学业结束开始创业阶段,可一次性领取5倍的基本保额,共计15万元,同时还能享受到安联稳健的经营成果,可以领到一笔不小的红利。儿子30周岁左右是适婚年龄,将可以再领取5倍的基本保额,共计15万元,同时还能享受到安联稳健的经营成果,可以领到一笔不小的红利,减轻将来自己和儿子对于婚嫁金的准备,使孩子在成立家庭的第一时间,就可以有一个很好的起步。

儿子的保险计划(单位:元)

关于保费支出,考虑到邵先生夫妻俩工作相对很稳定,每年有21.5万元的结余现金流,又无负债,而且孩子的年龄已经不小,所以建议交费年限短期为主,5年交费,每年交费114168.41元。因考慮到孩子没有基础社保的保障,故建议补充商业重疾保障和医疗保障,全方位呵护孩子的健康成长。并且家庭还有额外的存款30万,所以孩子的保费支出对于邵先生家庭来讲,不会有特别大的压力。

考虑到孩子没有基础社保,建议补充商业的医疗保险,以备不时之需。