我国区域碳排放权交易价格影响因素研究

2020-05-08李若竹

李若竹

作为世界上最大的能源消耗国和二氧化碳排放国,我国一直存在着较大的减排需求。为减少二氧化碳的排放,我国于2013年建立了第一个碳交易试点市场——深圳碳交易中心。本文以深圳交易中心碳排放权价格为研究对象,使用Lasso方法对我国区域碳排放权交易价格的影响因素进行研究。根据实证结果,本文认为:国外原油价格、欧元兑人民币汇率、上海银行间同业拆放利率、沪深300和CER价格对深圳碳排放权价格的影响是正向的,而国外煤炭价格、美元兑人民币汇率和标准普尔指数对深圳碳排放权价格的影响是负向的,同时国内煤炭价格不具显著影响。

一、引言

我国国土面积辽阔,人口密度大。作为世界上最大的能源消耗国和二氧化碳排放国,我国一直受到来自外界的减排要求;同时,随着我国自身的环境保护意识逐渐增强,政府也愈发重视气候变化对居民生活的影响。因此在中国的新一轮经济改革进程中,我国政府于十九大报告明确提出,“既要金山银山,又要绿水青山。”

作为一个负责任大国,我国向国际承诺,到2020年,我国单位GDP碳排放强度较2005年减少40-45%,并将会在2030年达到最高值。为实现上述目标,我国于2011年提出构建碳排放权试点建设工作;2013年6月,国内首个碳排放权交易平台在深圳启动;此后,北京、天津、上海、广东、湖北、重庆、福建、四川等省市先后启动碳排放权交易试点。

本文以我国区域碳排放权交易价格为研究对象,基于Lasso方法,对各个因素对碳排放权交易价格影响与否及其方向进行研究。

二、变量选择

(一)因变量

本文选择深圳碳交易中心的价格数据为样本,时间跨度为2013年至2019年。深圳碳排放权交易中心是全国首批温室气体自愿减排交易机构,于2013年6月成立。目前,深圳碳排放权交易中心累计成交量约2641.39万吨,累计成交额约72551.03万元。

(二)自变量

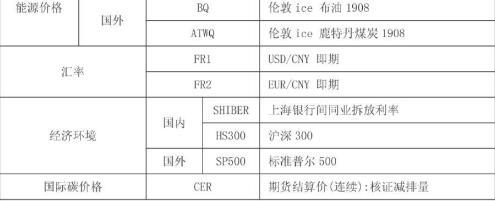

本文参考了已有文献的相关研究,考虑了不同方面的国内外众多的因素,结合数据的可获得性与有效性,最终从国内外能源价格、国内外经济环境、汇率、国际碳价格等四个方面,选取9种不同方面的因素。详见表1。

其中,除SHIBER数据来源于SHIBER官网外,其余数据均来源于Wind数据库。

1.能源价格

企业二氧化碳的排放主要源自于企业经济活动中各种化石能源消耗的排放。当能源的价格增加时,企业的生产成本升高,企业会倾向较少的生产,从而对碳排放权的需求减少,碳排放权价格降低。即能源价格理论上具有负向影响。

深圳碳排放权交易中心管辖范围内的企业以电力、制造业公司为主,主要消耗能源为石油和煤炭,因此本文主要考虑这两种能源的价格影响。而由于煤炭和天然气都是全球化的资源,其供需不仅受国内价格的影响,还受国外市场影响,故本文既考虑了国内能源价格,也考虑了国外能源价格。值得一提的是,由于国内能源市场处于刚起步阶段,各方面政策规定尚未完善,因此可用数据较少,选择空间局限。

2.汇率

汇率是两种货币之间的对换的比率,能够影响境内外投资者的投资偏好。当一国货币贬值时,该国的生产成本变低,由此吸引更多的投资。根据清洁发展机制(CDM),发达国家和发展中国家之间,可以进行合作,以此来获得碳排放量。因此,汇率的变动会影响国外减排企业对我国的CDM项目投资的决策,进而对价格进行影响。同时,汇率还能够通过影响国际贸易的供求情况来影响我国碳排放权价格。当人民币贬值时,我国出口贸易需求增大,相应企业生产需求增大,从而对碳排放权的需求增加,碳价格升高。即外币兑人民币汇率理论上具有正向影响。

本文引入欧盟和美国,这两个拥有成熟并影响较大的碳市场地区的结算货币的即期汇率情况作为影响因素,分析汇率变动对我国碳价格影响的情况。

3.经济环境

经济环境的好坏,直接决定了社会消费需求。经济环境较好时,社会消费需求较高,企业生产需求随之增加,从而对碳排放配额的需求增加。这一点对于传统工业企业尤甚。即经济环境具有正向影响。随着经济全球化,碳排放权价格既可能受国内经济环境的冲击影响,也可能受国外经济环境的冲击影响。

考虑到数据的可获得性和有效性,本文選取上海银行间同业拆放利率和沪深300指数作为反映国内经济情况的指标,选取标准普尔500指数作为反映国外经济情况的指标。

4.国际碳价格

国际碳市场的产品价格与我国碳市场的产品价格联系密切。当某地区碳市场的碳价格较低时,当地企业减排成本小,对国外碳配额的需求降低。以全球最为成熟、影响力最大的碳市场,欧盟碳市场为例,当地企业的碳排放权主要来源有两个:EU ETS下的欧盟碳排放权EUA与清洁发展机制CDM下的核证减排量CER。当EUA与CER的价格较低时,当地企业在本地的减排成本小,对国外的碳排放权需求降低,即对CDM项目投资的兴趣减少。

CER的优势在于,一方面,它能够做到跨时期的履约行为,另一方面,它能够做到跨地域的履约行为。这些特性使其成为降低碳交易成本的首选。而我国是世界上公认的可以提供大量CDM项目的国家,国外投资者对CDM项目投资兴趣的减少,会影响到我国的CDM项目市场,降低我国CDM项目市场中CER的需求,从而碳价格降低。即国外碳价格理论上具有正向影响。同时,由于CER是以美元为结算价单位的,因此美元兑人民币的汇率也会对我国碳价格造成影响。

本文选择CER价格作为国际碳价格的指标进行分析。

三、模型构建

(一) Lasso方法相关原理介绍

Lasso方法本质上是一种对多元线性回归模型自变量参数估计的方法。多元线性回归模型是一种常用的实证研究模型,能直观展示出某个变量(因变量)是如何受到其他变量(自变量)影响的。

给出一个标准的多元线性回归模型:

(式1)

在这个方程中,Y是一个n×1维被解释变量数据矩阵,X是一个n×p的解释变量数据矩阵,是残差向量,那么这个方程便组成了一个自变量个数为p的p元线性回归模型。在实证研究中,我们通过样本对参数进行估计,从而找到因变量受自变量影响的方向和程度。最常用的参数估计方法为最小二乘法。式1中的最小二乘估计为:

(式2)

但最小二乘法存在一个问题:赋予所有的解释变量同等的重要性,故会有“过拟合”的倾向。因此, Tibshiran提出了一种对解释变量进行筛选的方法。这种方法便是Lasso(Least Absolute Shrinkage and Selection Operator)方法。Lasso方法增加了对的惩罚项。有:

(式3)

其中,是惩罚参数,恒定大于零。越大,对参数的惩罚越大,参数的估计值便越小,甚至等于零。当参数被惩罚至零时,便意味着该解释变量是不重要的变量,由此被剔除模型,从而提高了模型的拟合度。是第j个参数的初始估计值,一般可取最小二乘估计值。如何计算值,目前最为有效的方法是Friedman提出的坐标下降法,本文亦采用这种方法。该方法可用R语言软件中的glmnet包实现。

而根据t值的不同,所得到的模型也各异。如何评价模型的优劣、如何在各模型之间进行选择,一般用到的准则有AIC准则、BIC准则等。本文使用的是AIC准则,有:

(式4)

其中:n为样本数量,k为参数数量,SSR为残差平方和。当AIC值最小时,模型最优。

(二)模型建立

根据上文所述,在此建立碳排放权价格的多元线性回归模型:

其中,Y是深圳碳市场碳排放权价格的数据;X是9个影响因子加1个常数项组成的数据矩阵;是残差向量;是模型参数,可用样本进行估计。

四、實证研究

(一)实证结果

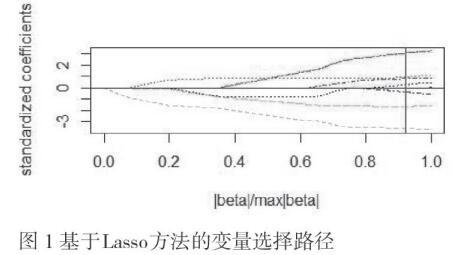

首先使用Lasso方法对变量进行筛选。将数据标准化后,根据上文Lasso方法的介绍,使用R语言软件,并借助glmnet包与msgps包进行变量筛选。结果如下:

在上图中,每一条不同颜色的线表示随着参数的变化,对应的各变量系数的变化情况。当纵坐标即变量系数趋于0时,代表该变量被筛选出模型。红色竖线代表当AIC值最小时对应的参数值和变量筛选情况。可看出,当AIC值最小时,共筛选出8个变量。筛选变量结果如下:

由表2可知,BQ、FR2、SHIBER、HS300和CER对因变量的影响是正向的,而ATWQ、FR1和SP500对因变量的影响是负向的,同时JMFI未被选入模型。

(二)结果分析

由表3可知,Lasso模型认为国外原油价格、欧元兑人民币汇率、上海银行间同业拆放利率、沪深300和CER价格对深圳碳排放权价格的影响是正向的,而国外煤炭价格、美元兑人民币汇率和标准普尔指数对深圳碳排放权价格的影响是负向的。具体分析如下:

能源价格方面,国内能源价格并未对深圳碳排放权价格产生显著影响,这可能是因为国内能源市场起步较晚,尚未拥有完善的制度和成熟的市场,因此影响了数据的有效性;而对于国外能源价格,煤炭价格的影响是负向的,这与理论预期相符。而原油价格具有正向影响,这可能是因为当原油价格上涨时,企业在生产中会更倾向于使用更为廉价的煤炭作为替代,从而增加碳排放,因此拉高碳排放权的需求量,导致价格的增高。

经济金融环境方面,上海银行间同业拆放利率与沪深300指数的影响皆为正向,这与理论相符。但标准普尔指数的影响为负向,这一结果可能的原因是,尽管近些年美国本土经济发展形势较为乐观,但美国政府目前的经济发展趋向是将生产重心从海外向本土转移,以此促进本土经济繁荣,拉高就业率。而深圳作为我国最大的出口型城市之一,美国的生产重心转移,势必会对深圳出口贸易造成打击,企业减少生产,对碳排放权需求降低,从而碳价格降低。因此,标准普尔指数具有负向影响。

汇率方面,与理论预期相符的是,欧元兑人民币汇率对深圳碳排放权价格产生正向影响。但美元兑人民币汇率影响为负,与理论不完全相符。这可能是因为美元汇率相比欧元汇率,更倾向从多个路径对我国碳市场造成影响,因此相关问题的考虑也要更复杂一些。例如,上文所言,美国政府今年要求企业将生产从海外向本土转移,因此打击深圳的进出口贸易;又如,美元作为国际能源市场的结算单位,当美元兑人民币汇率升高,我国企业会倾向于更少消耗相关能源,从而对碳排放权的需求减少,碳价格相应降低。

国际碳价格方面,CER价格的影响是显著并且正向的,这与理论预期完全相符,并且侧面反映了我国积极参与CDM项目的现实。

五、结论与总结

本文建立了基于Lasso方法的线性回归模型,最终结论主要有:

(一)能源价格方面,因为我国能源市场尚不成熟,因此国内能源价格影响并不显著。国外煤炭价格具负向影响,与理论相符。而国外原油价格具正向影响,这可能是因为当原油价格上涨时,企业会使用更为廉价的煤炭作为替代从而增加二氧化碳的排放量,拉高碳价格;

(二)汇率方面,欧元兑人民币汇率具正向影响,与理论相符。但美元兑人民币汇率具正向影响,这可能是因为,美元汇率相比欧元汇率,更倾向从多个路径对我国碳市场造成影响,因此相关问题的考虑也要更复杂一些。例如,上文所言,美国政府今年的经济重心之一是将生产从海外向本土转移,由此打击深圳的进出口贸易;又如,美元作为国际能源市场的结算单位,当美元兑人民币汇率升高,我国企业会倾向于更少消耗相关能源,从而对碳排放权的需求减少,碳价格降低。

(三)经济金融环境方面,上海银行间同业拆放利率与沪深300指数具正向影响,与理论相符。但标准普尔指数的影响为负,这一结果可能和近年来美国政府将生产重心从海外向本土转移的倾向有关。深圳市作为我国最大的出口型城市之一,必然会受到这种倾向的负面影响。

(四)国际碳价格方面,CER价格具正向影响,与理论相符,并且侧面反映了我国积极参与CDM项目的现实情况。

因此,本文在此提出以下政策建议:

第一,尽快建设成熟的能源市场和其他相关市场。本文在对国内能源价格方面影响进行研究时,其结果与理论预期差异较大,这可能和我国能源市场尚未成熟有关。在未来,随着相关市场的不断的发展和完善,可在本文研究的基础上,进一步对该方面进行更加完全和深入的研究。

第二,尽快建立全国统一的碳交易市场。尽管当前深圳碳交易市场处于起步阶段,但交易总额数仍旧可观,这说明碳市场具有很大的发展空间。尽快建立全国统一的碳交易市场,有利于促进市场间的流动性,提高交易活跃度,同时使得碳价格更能够反映市场的真实供需状态,有利于我国碳市场的快速发展和成熟,最终在国际碳市场中获取一席之地。(作者单位:中国海洋大学经济学院)