专利视角下人工智能领域技术机会分析

2020-04-29王友发张茗源罗建强周献中

王友发,张茗源,罗建强,周献中

( 江苏大学 管理学院, 江苏 镇江 212013; 南京大学 智能装备新技术研究中心, 江苏 南京 210093)

0 引言

当今世界知识更新步伐加快,产品生命周期缩短,市场机遇稍纵即逝,企业一旦在关键领域技术机会识别与分析上出现错误,不仅会浪费宝贵、有限的资源,而且会导致技术机会丧失,甚至直接影响企业未来发展。因此,技术机会识别和把握对任何企业或国家都是极具战略意义的,它是取得创新主动权的基础,也是占领行业技术制高点的关键。

人工智能(Artificial Intelligence,AI)作为引领未来的前沿性、战略性技术,对社会经济发展、国际政治经济格局等方面将产生重大而深远的影响。当前,各发达国家或地区(如美国、日本、欧洲等)纷纷将人工智能列为本国高科技发展重点,企图抢占技术先机,一场人工智能的全球竞赛已拉开帷幕。中国要建设成为科技强国,在人工智能研究领域必须有所作为。深入研究人工智能技术发展态势,对比重点国家发展现状,进而准确识别和把握人工智能领域的潜在技术机会,将有助于我国进行前瞻性、战略性技术研发布局,对推动我国人工智能技术发展具有重要意义。

1 研究综述

技术机会是指未来可能发生且可资利用的技术变化,是企业进行技术创新的关键[1]。技术机会分析是由Alan[2]在1995年首次提出的,其核心是利用文本挖掘技术对学术论文、专利信息、网络资源等进行深度挖掘,识别出现有技术之间的相互关系及横纵向发展趋势,从而把握最新技术动向,为企业未来技术创新提供支持,这在一定程度上也表明技术机会分析实质上是技术知识的挖掘[3]。

科研工作者往往以科学文献作为科学研究或技术创造成果的具体体现。文献计量学作为分析科学领域发展现状、预测未来趋势的重要方法,已被广泛应用于国内外科技发展态势评价与技术机会分析[4]。目前,已有不少学者从科学文献视角出发,对人工智能领域进行不同层面研究。如张春博和丁堃等[5]以EI Compendex数据库中收录的人工智能国际会议论文为研究对象,剖析了人工智能领域研究热点与最新前沿;Alfonso等[6]以人工智能领域学术论文为例,应用贝叶斯网络分析了文献计量指标关系;Eom等[7-9]运用共被引分析、聚类分析等方法,对人工智能专家系统的知识结构、研究力量及未来技术趋势等进行了研究,并取得了一系列成果。但现有研究大多基于学术论文视角,从专利文献出发,对人工智能技术机会进行分析的较为鲜见。经检索发现,目前仅有张振刚[10]、赵蓉英[11]、陈军和张韵君[12]等少数学者基于专利视角,对人工智能进行了研究,对厘清该领域技术发展现状作出了极有意义的探索和尝试。专利作为特殊的科学文献,反映了技术创新发展脉络,是科研创新活动的重要产出。据世界知识产权组织(WIPO)统计,全世界每年技术发明成果的90%~95%以专利文献形式体现[12]。通过对专利文献的挖掘,可较好识别和把握未来技术发展中的潜在机会。

技术进步推动产业发展,一方面需要技术自身的进步,另一方面也要有来自市场的需求,必须达成技术进步在技术上与经济上可能性的统一[1]。据此,文献[20]构建了技术机会分析的一般性框架:输入系统(技术本身)→传递系统(创新主体)→输出系统(市场)。鉴于此,本文从技术融合、创新主体、潜在市场3个维度,对人工智能领域的技术机会进行识别与分析,以期为政府、产业及企业在人工智能技术领域进行前瞻性、战略性研发布局提供有益参考。

2 数据来源与处理流程

本研究以德温特创新索引数据库(Derwent Innovations Index,DII)为数据源。DII包含德温特专利引文数据库(DPCI)和德温特世界专利索引数据库(DWPI),是目前世界公认的权威专利数据库[11]。在综合考虑人工智能专利信息代表性、新颖性以及信息容量的基础上,将检索时间设定为1997-2018年(其中,2018年的专利信息因尚未全部公布,暂不完整)。由于人工智能涉及范围广,技术涵盖领域多,为提高专利检索准确性和完整性,本文通过查阅人工智能国内外相关重要文献[6-12]、咨询领域专家,并进行试检验的方式确定检索式。经过往复几轮讨论、咨询、试检验后,最终确定检索主题=(artificial intelligence*)AND 德温特手工代码=(T01-S03 OR T01-C08A OR T01-J10B OR W04-V01 OR T01-J30A OR W01-C01 OR W04-V04 OR T04-D03 OR T01-N01 OR P31-A05 OR T06-A04B OR P31-A05 OR B11-C11 OR T01-N02A OR T01-J12)(手工代码具体方法参见文献[13]),检索时间是2018年7月20日。经检索并整理后,得到人工智能相关专利341 273条。

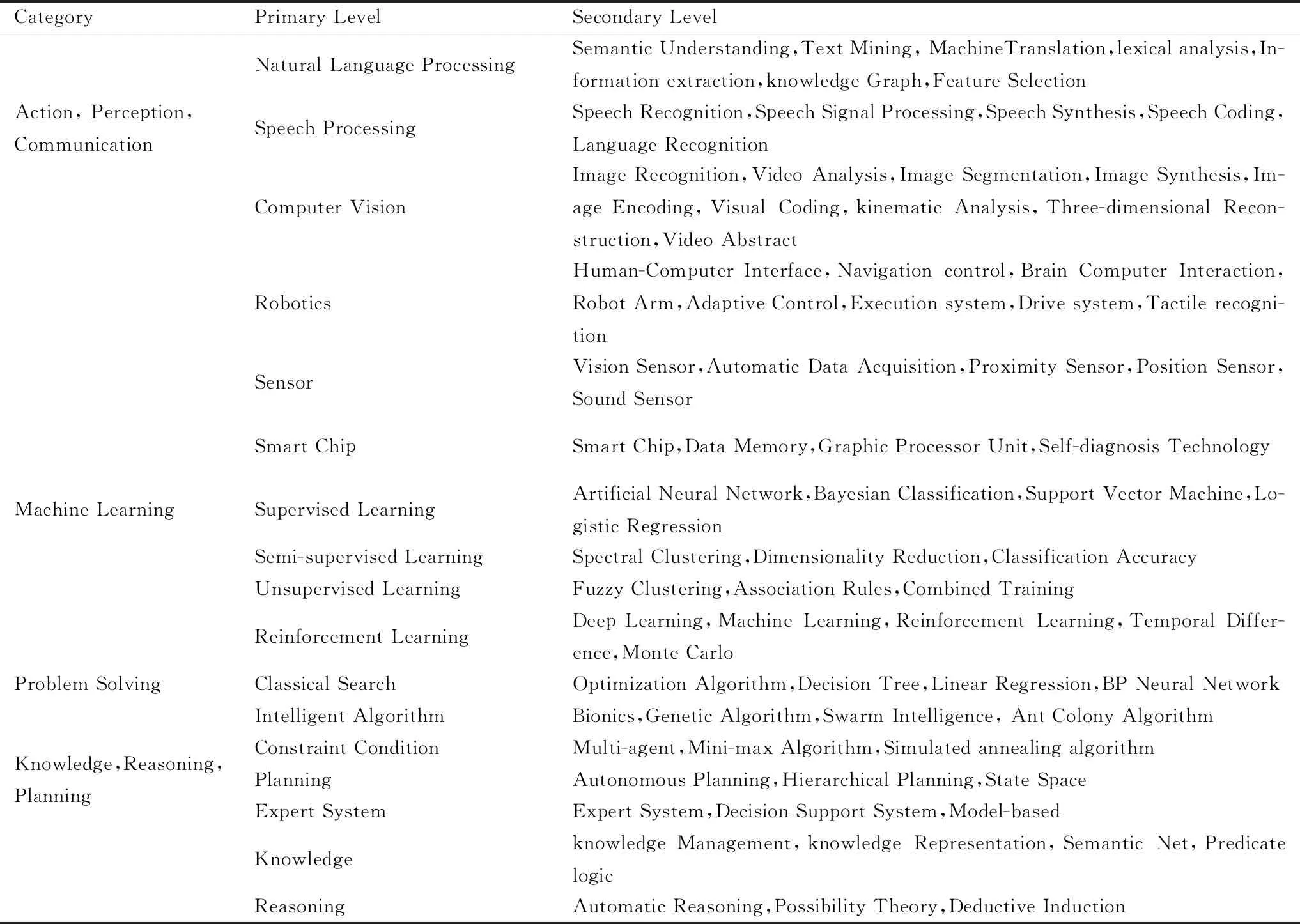

将上述专利文献数据作为基本数据,综合人工智能专利文献、技术手册和专家咨询等多个渠道,加工提炼出本文技术主题词,具体处理流程如图1所示。首先,结合人工智能领域专家意见并参考《The Cambridge Handbook of Artificial Intelligence》[14]提供的17个代表性主题词,从上述建立的基本数据库中提取出全部人工智能技术关键词,经去噪处理后,再依据帕累托法则,得到5 379个高频关键词,进而根据关键词共现关系以及领域专家意见,生成具有概念层级关系的人工智能技术关键词表。最后,综合该词表、《The Cambridge Handbook of Artificial Intelligence》[14]、《人工智能技术手册》[15],并借鉴日本人工智能科技委员会(National Artificial Intelligence Technical Committee)对人工智能技术的基本技术分类[16,17],整理提炼出77项人工智能技术主题(见表1)。在该过程中,借助Bibexcel、CiteSpace等知识图谱软件对文献数据进行处理。

图1 人工智能技术主题词处理流程

表1 人工智能技术主题

3 人工智能技术机会分析

3.1 技术融合视角下的技术机会分析

现代科学技术呈现出高度综合又高度分化的双重发展态势,而不同学科或技术领域之间的关联性恰恰是科学走向融合和分化的基础[18]。人工智能是在计算机科学、控制科学、信息科学、心理学、生物学、语言学和哲学等多学科基础上发展而来的一门综合性很强的交叉学科,其融合了多种技术,而这种技术融合又为人工智能发展提供了巨大机会。在不同技术主题关联和接触的地方,往往孕育着新的技术生长点[19]。

本文通过 77个人工智能技术主题词共现频次表达不同技术间的融合程度。表2中的数字Tij表示同时涉及人工智能技术i与技术j的专利数。不同人工智能技术主题拥有的专利数量差异较大,分布不均衡,其中,机器学习(Machine Learning)、自然语言处理(Natural Language Processing)、计算机视觉(Computer Vision)和语音处理(Speech Processing)的专利数明显多于其它主题。

表2 人工智能技术共现矩阵

由于现代科技的交叉融合,一项专利往往涉及多个技术领域。本研究将分别从广度与深度两个方面,进一步考察人工智能技术间的融合程度。其中,技术融合广度是指某技术融合其它技术的数量占总技术主题数的比例,广度越大,说明该项技术越复杂;技术融合深度是指在某技术主题下具有技术融合的专利数占该主题下所有专利数量的比例,深度越高,说明该技术对其它技术的依赖共生性越强[20]。

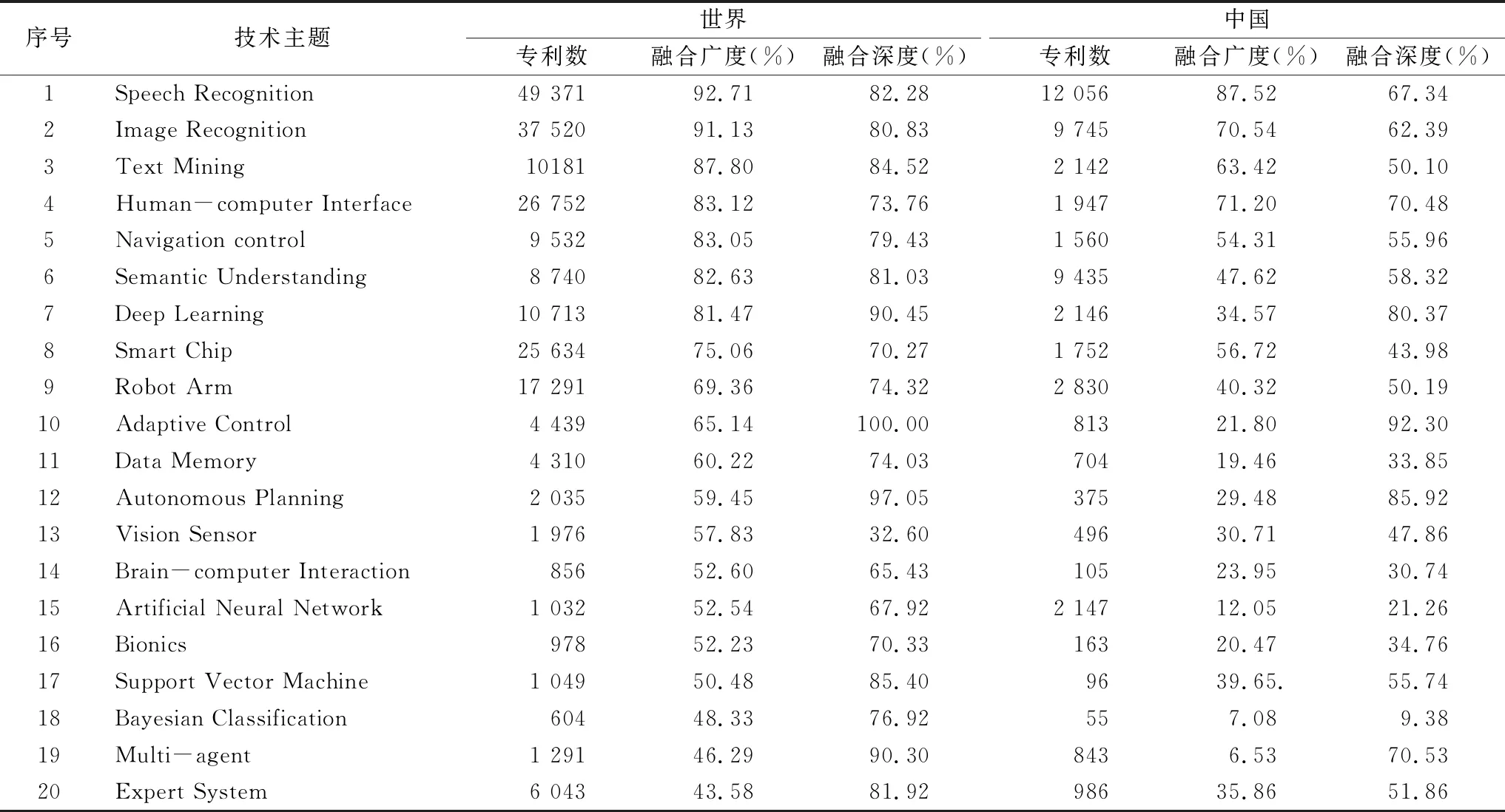

表3 融合度较高的前 20项人工智能技术主题

表3显示,语音识别(Speech Recognition)、图像识别(Image Recognition)等排名前10位的技术拥有大量专利,技术融合广度较大,即这些技术的复合性较强,并且与其它技术联系紧密,在人工智能技术网络中处于重要节点位置。但是整体而言,技术融合广度超过80%的中国技术仅有1项,说明中国人工智能技术的融合之路还很漫长。

表3还显示,以自适应控制(AdaptiveControl)、自主规划(AutonomousPlanning)等为代表的专利技术主题,其融合深度达90%以上,有的甚至高达100%。因此,相比而言,融合广度显得不足。一般情况下,这些技术多数是结合其它技术共同出现,依赖共生性较强,能够独立发展的较少,因此这些技术的专利数量较小。但当这些依附性技术获得一定突破时,往往会带动关联技术的迅速发展。总体来看,表3中各项技术融合深度的平均值为 81.67%,表明人工智能领域各技术主题间的交叉融合较深入。

表4 人工智能核心技术

核心专利是很多重要专利的母专利,很多新专利都是在其基础上发展衍生而来的。从一个复杂的技术体系中识别和挖掘出该领域核心技术专利,有助于技术机会分析[21]。因此,在上述77个人工智能技术主题词的基础上,本文将进一步挖掘人工智能领域的核心关键技术。在社会网络中,通常用中心性指标测度节点在网络中的地位[22]。从表4可发现,在不同中心性指标测度结果中,排名前8位的技术主题基本一致,仅在排序上稍有差别,这说明上述8项技术主题在人工智能技术体系网络中占据核心地位,是重要的桥连接点。同时,这8项技术主题与表3中识别出的高融合度技术基本吻合,因此,可将这8项技术看作是人工智能领域的核心技术,并予以重点关注与深入挖掘。

3.2 创新主体视角下的技术机会分析

从创新主体视角出发,发现并了解潜在对手及其优势方向,有助于根据外部竞争环境制定技术创新策略,从而发现和拓展技术机会[20]。因此,本文将分别从国家/地区宏观层面与企业微观层面分析人工智能技术领域创新主体的实力分布情况。

由表5可见,目前人工智能专利主要分布在北美、东亚和西欧等地区。从数量上看,中国(91 567件)、美国(86 312件)处于第一梯队,呈现出中美“双雄”共同领跑的局面;日本(67 130件)紧随其后,位居第三;韩国(11 074件)、德国(9 178件)分别排名第四与第五位。人工智能领域专利在世界范围内的分布很不均衡,中、美、日3国申请的人工智能专利数超过全球总量的七成。

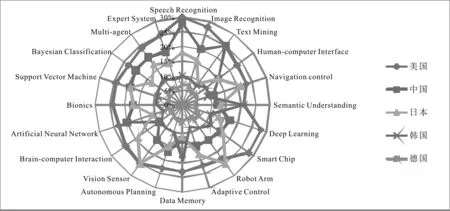

图2显示了人工智能领域最具竞争力的5个国家实力对比。其中,美国(US)在人工智能领域的重要技术主题上几乎全部处于领先地位,特别是在语音识别(Speech Recognition)、图像识别(Image Recognition)、深度学习(Deep Learning)、智能芯片(Smart Chip)等领域尤为突出;中国(CN)在文本挖掘(Text Mining)和语音识别(Speech Recognition)上优势明显(中文语音识别正确率已居世界前列),而在脑机交互(Brain-computer Interaction)和导航控制(Navigation control)上相对薄弱;日本(JP)则在导航控制(Navigation control)、机器人手臂(Robot Arm)和视觉传感器(Vision Sensor)方面领先;韩国(KR)则在语义理解(Semantic Understanding)、数据存储器(Data Memory)方面较为领先。相比而言,德国(DE)在这些重要技术主题上的发展水平较为均衡,但专利数量较少。总体上看,语音识别(Speech Recognition)、图像识别(Image Recognition)、深度学习(Deep Learning)、智能芯片(Smart Chip)都是各国重点布局的领域。

表5 人工智能专利主要分布情况

图2 主要国家专利布局优势对比

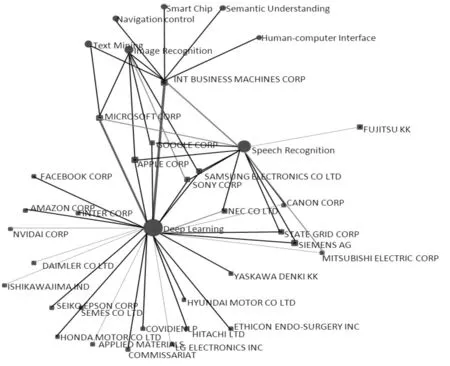

图3 “技术—专利权人”知识图谱

注:图中圆点图标表示人工智能核心技术,方点图标表示企业,线的粗细表示该主题下企业专利的多寡

企业是科技创新的主体,国家科技实力的竞争具体到微观层面,则体现为企业之间的竞争。技术—专利权人知识图谱反映了各国高科技企业专利布局情况(图3)。可以发现,IBM、微软、三星、索尼、谷歌、苹果等创新企业位于知识图谱的中间位置,且专利数量多,说明上述公司在这些技术主题上具备雄厚的科研实力与技术积累。其中,IBM公司表现突出,与各热点主题均存在密切联系,其技术创新多元化实力可见一斑。人工智能领域的相关机构应锁定和关注当前热点技术主题,持续跟踪竞争对手的技术研发动态,及时抓住各种可利用的技术机会。

表6显示了中国专利数量排名前10位的主要创新机构。虽然中国人工智能专利申请总量高居世界第一,但专利产出机构大部分为研究所和大学,实力雄厚的大公司并不多见。进一步挖掘发现,中国的专利申请活动大部分发生于近几年,即全球人工智能热情高涨之后,且申请的专利大多集中于商业应用层面(如网购商品智能推荐、智能语音导航等),而在人工智能基础研究与关键技术领域(芯片、底层算法、操作系统等)数量较少,反映出中国人工智能产业发展表面繁荣,但基础不够牢固,存在“头重脚轻”的结构不均衡问题。

表6 中国人工智能专利产出机构排名(前10位)

3.3 潜在市场视角下的技术机会分析

创新主体申请专利的目的既是为了保护现有技术,也是为了开辟和保护未来市场[20]。因此,对同族专利海外布局情况进行分析,有助于挖掘出人工智能技术的潜在市场机会。表7显示了同族专利海外布局,其中,Oij代表Oj国家研发的专利在Oi国家布局的数量,最后一列标出了该国海外布局的同族专利占比。进一步,根据同族专利海外布局矩阵,并借助知识图谱可视化软件,可得到专利海外布局网络图。从图4可见,美国(US)、日本(JP)、中国(CN)、韩国(KR)、德国(DE)、英国(GB)等位于网络中心位置。据此可看出,这些国家是人工智能专利布局的重点区域,当前技术竞争十分激烈,但同时也意味着,上述国家是被密切关注的重要市场,未来技术机会也较多。

为开拓和保护海外市场,一国会在海外进行专利布局。与此同时,该国作为国际市场的一部分,也会接受其它国家在该国的专利申请。为进一步分析每个国家在人工智能专利全球市场中的布局情况,本文依据如下公式测算其海外输出率(RO)与接受布局率(RI)。

其中,Pi=i国家/地区人工智能领域的专利总数;

P(i→j)=i国家/地区输出到j国家/地区的人工智能专利数;

P(i←j)=i国家/地区接受j国家/地区的人工智能专利数。

将人工智能领域专利数超过1 000件的国家,根据其海外布局率与接受布局率,绘制得到图5。图中,气泡大小表示该国拥有人工智能专利数量的多寡,横坐标表示海外布局率,纵坐标表示接受布局率,市场-技术均衡线表示接受布局率与海外布局率相等。

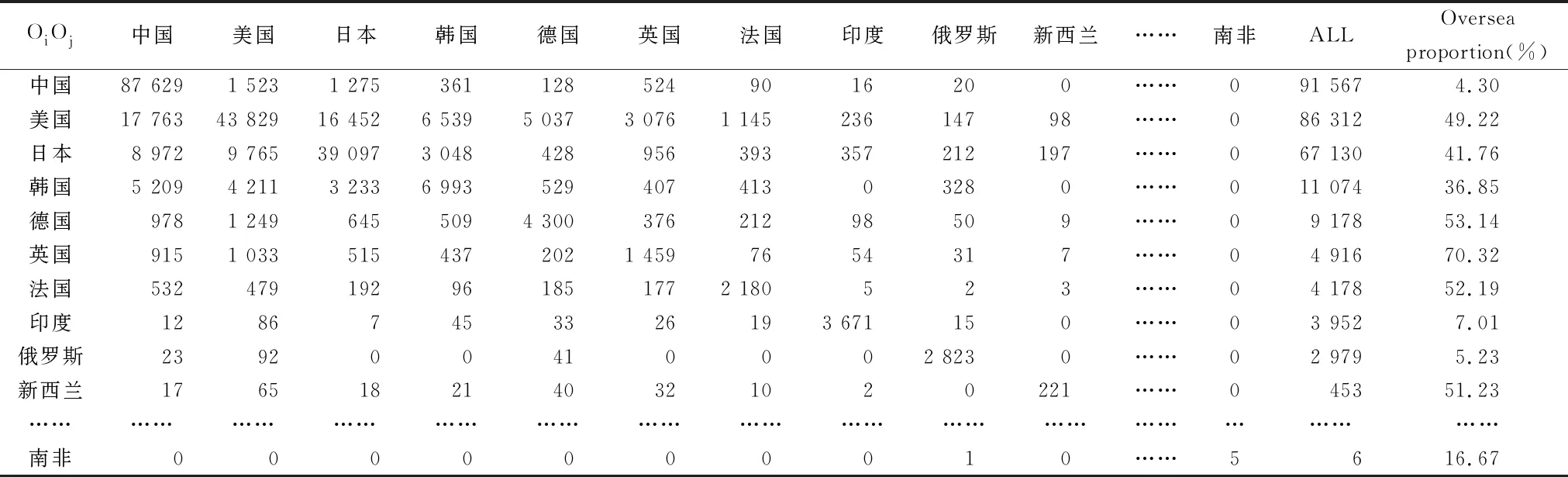

表7 专利海外布局矩阵(部分)

图4 专利海外布局网络

图5 技术能力-市场潜力坐标

由图5可见,俄罗斯(RU)、中国(CN)、印度(IN)等国家的海外布局率与其接受布局率相比,明显偏小,即这些国家向其它国家申请的人工智能专利数小于其它国家在这些国家申请的数量。由此,从一定程度上反映出这些国家具备较强的市场吸引力,但是其自身技术的海外布局能力较弱。图中还显示,位于市场-技术均衡线下方的国家主要有美国(US)、日本(JP)、韩国(KR)、德国(DE)、英国(GB)等,表明欧、美、日等发达国家或地区在人工智能领域进行了大量且密集的海外专利布局,这些国家或地区的海外专利布局总量占世界海外专利总量的76.83%。因此,中国创新机构在进入海外市场时需注意规避专利侵权问题。

需要特别指出的是,中国人工智能专利申请量虽然位列全球第一,但是仅有4.3%的专利同时在海外申请,而接受布局率高达60%,主要来源国分别是日本(23.7%)、美国(19.4%)、德国(8.1%)、韩国(7.0%)等,这些国家在中国申请的专利数已超过中国人工智能专利总量的一半以上。与之相对应,上述国家也是我国人工智能产业链上游核心部件(芯片、处理器、存储器等)的重要进口国。这既说明中国市场存在巨大的对外吸引力,同时也说明欧、美、日等发达国家或地区早已通过专利先行策略,在中国进行“跑马圈地”,对中国市场形成了极强的控制力。相比之下,中国创新机构的国际专利布局意识与行动严重滞后,在抢占国际市场方面处于弱势地位。近年来随着“一带一路”倡议及中国企业“走出去”战略的深入实施,情况有所改观,自2012年开始,中国人工智能专利海外布局步伐加快,并呈迅速增长之势。该现象表明中国人工智能行业开始意识到海外市场所蕴含的技术机会,同时也表明中国创新机构初步具备了海外专利布局的技术能力。

4 结论与建议

本文基于德温特专利数据库,从技术融合、创新主体和潜在市场3个维度,对人工智能领域的技术机会进行识别与分析,得出如下结论:

(1)从技术融合方面来看,人工智能是一个典型的复杂技术体系。人工智能是在计算机科学、控制科学、信息科学、心理学、语言学等多学科基础上发展而来的一门综合性很强的交叉学科,其自身融合了多种技术,并为人工智能发展提供了巨大机会。当前,人工智能各技术主题之间融合度较高,交流合作密切。利用社会网络分析,识别出人工智能领域的核心技术,主要包括语音识别(Speech Recognition)、图像识别(Image Recognition)、深度学习(Deep Learning)、文本挖掘(Text Mining)、语义理解(Semantic Understanding)、人机交互(Human-computer Interface)、导航控制(Navigation control)、智能芯片(Smart Chip)。上述8种核心技术具备较多创新机会,但与领先国家相比,中国在这些核心技术上的融合度较低,亟需加大研发投入力度,提高技术间融合水平,并在融合过程中发现和创造新的技术机会。

(2)从创新主体来看,中、美、日、韩、德5国是人工智能领域的技术大国,5个国家的技术集中优势明显,申请的人工智能专利数占全球总量的近80%。美国几乎在人工智能领域的重要技术主题上都具有明显优势;中国在文本挖掘(Text Mining)和语音识别(Speech Recognition)上优势明显,而在脑机交互(Brain -computer Interaction)和导航控制(Navigation control)上稍显薄弱;日本(JP)则在导航控制(Navigation control)、机器人手臂(Robot Arm)和视觉传感器(Vision Sensor)方面领先;韩国(KR)则在语义理解(Semantic Understanding)、数据存储器(Data Memory)方面较为领先。相对来说,德国(DE)在这些重要技术主题上的发展水平较均衡,但专利数量较少。总体上看,语音识别(Speech Recognition)、图像识别(Image Recognition)、深度学习(Deep Learning)、智能芯片(Smart Chip)都是各国的重点布局领域,发展势头强劲。此外,企业是创新主体,但与发达国家相比,中国从事人工智能的创新机构大部分为研究所和大学,企业只占少数,在产学研合作促进科研成果转化方面仍然存在“短板”,未来这方面的工作亟待加强。

(3)从海外市场专利布局来看,美国(US)、日本(JP)、中国(CN)、韩国(KR)、德国(DE)、英国(GB)等位于网络中心位置。这些国家是人工智能专利布局的重点地区,技术竞争激烈,但同时也意味着,上述国家是被密切关注的重要市场,未来蕴含的技术机会也较多。此外,美国、日本、韩国、德国、英国进行了大量且密集的海外专利布局工作,这些国家的海外专利布局总量占世界海外专利总量的76.83%。同时,这些国家都极为重视中国市场,在中国展开了大量专利布局工作。与之相比,中国创新机构的海外专利布局能力较弱,海外布局率明显过低。这一方面说明中国与人工智能技术领先国家在综合实力上存在较大差距,另一方面也意味着中国人工智能企业走出海外时可能存在较高的专利侵权风险,这将在一定程度上减少中国企业未来的技术机会。因此,从发展中国人工智能产业的长远角度考虑,必须尽快改善海外专利布局薄弱的局面,积极开展前瞻性布局,加强专利的组合应用与运营。