高学历高管能够更好地防控企业财务风险吗?

2020-04-18曹嵘

曹嵘

【摘要】文章以2011—2015年我国800家A股民营上市公司为研究对象,结合委托代理理论和高层梯队理论,研究了高管团队平均学历水平对企业财务风险的影响,并探讨了高管持股能否调节高管团队平均学历水平与企业财务风险的关系。面板分位数模型回归结果显示:(1)高管团队的平均学历水平与企业财务风险呈显著的负相关关系;(2)低风险水平时,高管持股与高管团队平均学历水平的交互项与企业财务风险呈显著的负相关关系,说明在财务风险较低时高管持股能够显著促进高学历高管发挥作用。

【关键词】财务风险;高层梯队理论;高管团队平均学历水平;高管持股

【中图分类号】F272.91;F279.2;F275

一、引言

风险防控不仅是个重要的实践课题也是备受重视的学术问题。党的十九届五中全会通过的“十四五”规划中特别强调风险防控的问题,而系统风险与企业个体层面的财务风险息息相关。学术界关于企业财务风险的研究主要集中在公司治理、内部控制、资本结构等方面,较少从高管团队人口特征的角度探究与企业财务风险的关系。高管团队作为企业重大决策的重要制定者,很大程度上决定了企业的财务状况,因此高管团队的不同特征如何影响企业财务风险是一个不可忽视的问题。

管理学家汉布里克和和玛索教授(Hambrick and Mason)于1984年提出高层梯队理论(也叫高层管理团队理论或者高阶理论)。该理论认为,高级管理人员在企业中扮演着重要角色,他们的心理特征,如价值观和认知基础,决定他们如何进行战略决策,包括产品创新、多元化、并购等。但心理特征难以观测,我们只能通过一些可观测的人口统计学特征去衡量他们的心理特征,比如:学历、教育背景等。其中,学历是个备受重视高管特征,到底学历能够发挥多大程度作用,在实践中是个受争议的话题。也有不少文献对高管学历如何影响企业财务绩效做了相关检验,发现高学历的高管团队的确显著有利于企业绩效。而高学历的高管团队能否显著降低企业的财务风险却较少被研究。除此之外,已有文献表明管理层持股作为常见的激励手段和公司治理的制度安排,也能够显著降低企业财务风险。而股权激励对于高管团队成员而言是外部环境,会影响高管基于自身心理特征制定经营决策和战略决策的过程。如果高学历能够降低企业财务风险,高管持股到底是“促进”还是“替代”高学历的作用,本文也对这一问题进行了探究。

为了探究企业处于不同风险水平时,高学历高管如何发挥作用,以及防止极端观测导致结果有偏,本文基于分位数模型检验了高管团队平均学历水平对于企业财务风险的影响,然后通过加入高管持股和高管团队平均学历水平的交互项,探讨高管持股及高管团队平均学历水平对企业财务风险产生影响的过程中是否存在交互效应。本文发现:(1)高管团队的平均学历水平与企业财务风险呈显著的负相关关系。(2)低风险水平时,高管持股与高管团队平均学历水平的交互项与企业财务风险负相关显著,说明在财务风险较低时高管持股能够显著促进高学历高管发挥作用。

本文的研究意义在于两个方面。一是理论意义,首先,本文对财务风险相关的文献有所贡献。目前国内研究高管团队平均学历水平对企业财务风险的文献较少,并且已有文献几乎没有学者结合代理理论和高阶理论研究高管持股与高管团队平均学历水平对企业财务风险影响的交互效应。其次,本文对高阶理论和代理理论相关的实证文献有所贡献。渥沃克和汗布里克(Wowak and Hambrick)提出了“个人-回报”交互作用模型,首次将高管团队平均学历水平和薪酬进行交互,研究對企业绩效的影响,但国内将二者结合起来研究对企业绩效、财务风险的文献较少。同时,本文利用分位数回归的方法更加细致探讨了对于处于不同风险水平的企业,高管团队平均学历水平对财务风险的影响,以及高管持股与高管团队平均学历水平影响企业财务风险的交互效应,丰富了国内此方面的研究成果。二是实际意义,研究结论对于企业如何避免财务风险的发生提供了新的实践参考。企业可以参考自身财务风险的水平,通过构建、优化高管团队;以及企业可以设计高管持股计划,对不同特点的高管团队有针对性的实施股权激励,使高管团队充分发挥作用,从而降低企业的财务风险。

二、文献综述

(一)财务风险相关文献综述

学术界关于财务风险的定义大致分为两种。第一种是广义的财务风险。企业财务活动中各种不确定因素导致企业收益与预期不一致以及遭受损失的可能性是财务风险。第二种是狭义的财务风险,认为企业无法用货币资金偿还到期债务的不确定性。狭义的财务风险强调财务风险是由于负债无法偿还引起的。本文倾向于选择广义的财务风险定义开展后文的实证研究。国内外早期对财务风险研究都是关于如何识别和防范财务风险的定性研究。后续有学者通过线性回归,Logit模型等方法建立起各种财务风险预警模型和财务风险预警指标。国内外相关研究涉及的财务风险预警指标主要分为四种:第一种是财务指标。具有代表性的是Altman(1968)利用财务指标建立的Z值(Z-score)。第二种指标为现金流量指标,如果公司拥有的或者有能力筹集到货币资金不足以偿还到期债务,就会发生破产;第三种指标为市场收益指标,在有效的资本市场,股票收益率也可以预测财务危机的发生;第四种指标为其他类型,在以上三种指标类型加入经济情况,产业类别等变量形成。由于第一种指标——财务指标易于获取,预测准确度较高,为后续很多学者开展财务风险实证研究所选择。本文基于此,选择了Altman的Z值指标开展实证研究。

实证研究中关于企业财务风险的影响因素集中在以下两个方面,一种是研究公司外部环境与企业财务风险的相关性;另一种是研究公司内部因素与企业财务风险的相关性。在研究公司外部环境与企业财务风险相关性的研究文献中,具有代表性的文献有:Beaver W H(1966)研究指出:行业因素与企业财务风险有关。吕峻等(2008)用1999—2007年的上市公司作为样本,采用随机效应Logistic面板数据模型研究发现:真实利率水平,当年的消费价格指数增长率与财务风险呈正比;经济增长速度,当年与滞后一年的信贷余额增长率与企业财务风险成反比。彭中文等(2014)采用固定效应模型对2003—2017年中国房地产上市公司的数据进行回归发现:宏观调控政策越宽松,企业面临的财务风险水平越高。缪锦春(2015)基于2003到2013年主板上市和中小板上市企业的样本数据进行固定效应回归,研究发现FDI流入与企业财务风险负相关,而组合投资的净流入和其他投资的净流入与企业财务风险正相关。在公司内部因素与企业财务风险相关性的研究文献大多集中在研究内部控制、公司治理、资本结构与财务风险的关系。Mitton T(2002)发现良好的公司治理可以降低企业陷入财务危机的概率。耿锁奎等(2005)发现股权制衡度与企业财务风险显著正相关。于富生等(2008)发现公司股权集中度与企业财务风险显著正相关;独立董事比例、高管持股、二职合一、国有控股与企业财务风险显著负相关。杨琳等(2010)以2008—2009年贵州省17家上市公司为样本进行研究,发现董事会特征、高管激励、股权结构的变量与企业财务风险的相关性不显著。袁晓波(2010)通过分组检验和总体检验2008年上市公司的年报数据进行研究,分组检验结果显示内部控制、内部环境、风险评估、控制活动、信息沟通和内部监督与企业财务风险显著正相关,总体检验结果显示风险评估、信息沟通与财务风险的相关性不显著。周春生等(2006)认为民营企业面临更高的财务风险。洪乐平(2004)发现资本结构与企业财务风险相关性显著。

(二)高管团队平均学历水平相关文献综述

Hambrick和Mason在梳理和整合前人研究高管个人特征文献基础上,于1984年提出了高阶理论,认为企业高层管理团队的价值观和认知水平会影响企业的战略决策和企业绩效,而高层管理团队的价值观和认知水平是通过一系列可观察特征体现的,包括:年龄、教育程度、职业经历、财务状况等人口统计学特征。国内外对高管团队平均学历水平的实证研究集中在与企业绩效、R&D投入、企业创新行为、多元化战略的关系等方面。Margarethe F. Wiersema & Karen A. Bantel(1992)发现高管团队平均学历水平越高的公司,更可能发生战略变革。Tihanyi(2000)发现高管团队平均学历水平越高,企业多元化程度越高。Lee & Park(2010)相关研究表示:高管人员的年龄、性格、教育程度以及任职时间均会在不同程度上影响着公司的创新行为。李华晶等(2006)对天津市科技型中小企业进行研究,发现高管团队专业背景和企业创新行为之间显著正相关,而高管团队的受教育水平与企业创新之间并无显著联系。文芳(2008)高管团队学历水平与企业研发投资强度显著正相关,而平均年龄与企业研发投资强度显著负相关。魏立群等(2002)研究发现高管团队平均年龄与企业绩效显著正相关。孙海法等(2006)以中国纺织业和信息技术业上市公司为样本,研究认为:高管团队平均学历水平与企业长期绩效之间存在显著的正相关关系;高管团队的平均年龄与企业当期绩效显著负相关。林新奇等(2011)以我国108家房地产公司为样本,运用多元线性回归发现:平均年龄与绩效之间不存在显著的相关关系。

除了以上单独研究高管团队平均学历水平的文献,还有少数文献结合高阶理论和代理理论开展研究。 李华晶等(2007)以中国电子业上市公司为样本进行研究,发现:高管团队平均学历水平与企业创业战略强度显著正相关,而平均年龄与企业创业强度相关关系不显著。并考察分两步层次回归分析得出的R2发现高管团队激励对高管团队平均学历水平与企业创业战略关系之间起到调节作用。马富萍等(2011)对91家资源型上市公司进行研究,发现:高管团队平均年龄和企业技术创新行为之间相关关系不显著;学历水平、教育专业与技术创新显著正相关;并通过考察添加交互项前后的模型的R2变化发现高管持股在高管团队平均学历水平与技术创新之间存在调节效应。何霞等(2012)对105家高新技术上市企业进行研究,发现:高管团队平均年龄与企业R&D经费之间存在显著的负相关关系;高管团队平均学历水平与企业R&D投入水平显著正相关;科学工程背景的高管比例与企业R&D人力资源投入水平显著正相关;高管持股在高管团队平均学历水平与R&D水平之间调节作用显著。白洁(2013)实证研究发现高管特征與股权激励对企业绩效存在交互影响。高管年龄和股权激励的交互项与企业绩效负相关,而教育水平与股权激励的交互项、任期长短与股权激励的交互项与企业绩效正相关。

(三)文献评述

虽然从各方面对企业财务风险和高管团队平均学历水平进行实证研究的文献较为丰富,但是几乎没有相关文献考虑研究高管团队平均学历水平对企业财务风险的影响。而将高管团队平均学历水平与公司治理结合起来的文献较少。所以本文试图结合高阶理论和代理理论,探讨高管团队平均学历水平对企业财务风险的影响,以及高管持股和高管人口特征之间是否存在交互效应。

三、理论分析和研究假设

(一)高管团队学历与企业财务风险

高管的平均学历水平越高,一定程度上可以认为其信息处理和分析能力越强。当企业面临财务风险时,高管团队的平均学历水平更高,意味着他们可以更快分析信息,做出决策,从而规避企业陷入财务困境。同时笔者认为学历更高的高管相比低学历的高管拥有更高质量社交圈,而他们的人脉圈也可以帮助他们识别更高质量投资机会,更容易获取融资和投资机会。所以笔者认为,高管团队的平均学历水平越高,企业的财务风险越低。

假设1:其他条件不变的情况下,高管团队的平均学历水平越高,民营企业的财务风险越低。

(二)高管团队平均学历水平,高管持股与企业财务风险

结合代理理论和高阶理论来看,股权激励作为一种公司治理结构安排以及激励制度,可以认为是高管团队面临的外部环境。高管作为股权激励的作用对象,受这一外部环境的影响,将基于自身独特的心理特征对企业面临的财务危机等重大事件产生不同的认知,进而在做决策时形成不同的偏好选择。所以,笔者认为在影响企业财务风险的过程中,高管持股与高管团队平均学历水平之间存在交互效应。但高管持股与高学历对企业财务风险的影响是“替代”还是“互补”是个需要实践的问题。

假设2:其他条件不变的情况下,高管持股与高管团队平均学历水平在影响企业财务风险的过程中存在交互效应。

四、研究设计

(一)样本选取与数据来源

本文选取了2011—2015年深沪两市所有A股上市民营企业为研究样本,并剔除了以下数据:(1)金融保险行业的公司;(2)数据不完整的公司;(3)五年内没有连续观测的公司。最后我们得到800家民营上市公司,4000个样本。所有数据来自国泰安数据库CSMAR和WIND数据库。采用StataSE13.0软件和R 3.4.3处理数据。

(二)变量定义

1.财务风险

本文参考已有文献,基于数据可获取性和可信度,选取Altman提出的Z值(Z-score)来衡量企业陷入财务危机的可能性。Z值的计算公式为:

Z值越低,企业的财务风险越高。本文样本企业的Z值数据直接取自WIND数据库。

2.高管团队平均学历水平

高管学历(Degree)分为五个类别:1代表中专及中专以下,2代表大专,3代表本科,4代表硕士研究生,5代表博士研究生,取值越高,学历水平越高。高管团队的平均学历水平采用学历的平均数。

3.控制变量

根据相关文献和我国上市公司实际情况,我们选择了以下变量作为控制变量:

成长性(Growth)用“(期末总资产-期初总资产)/期初总资产”来衡量。

企业规模(Size)用企业的总资产的自然对数表示。

企业负债规模(DA)用企业的期末资产负债率衡量。

股权制衡(ZH)用“第二大股东持股数/第一大股东持股数”来衡量。该比值越大,制衡度越高。

两职合一(Dual)代表样本企业董事会和总经理是否二职合一,为哑变量,取值1代表二职合一,0代表二职不合一。

董事会规模(Bdsize)用董事会总人数衡量。

除上述变量之外,本文设置了4个哑变量控制年份。

(三)研究方法和模型构建

1.研究方法

本文结论主要依据面板分位数模型的回归结果。相比传统的条件均值回归,条件分位数回归具有以下优势:第一,对离群值不敏感。传统的条件均值回归受离群值影响较大,所以常采用剔除离群值以得到更好的拟合结果。但当我们关心被解释变量对离群值的影响时,采用条件均值回归就无法满足我们的需要。相比之下,条件分位数回归对离群值不敏感,回归结果更为稳健。第二,放宽了正态性假设。条件均值回归下协方差矩阵是在正态性假设下计算得来的,违反了正态性假设将产生不准确的标准误。而条件分位数回归对因变量的分布不做任何假定,得到更为稳健的推断统计值。第三,能得到对分布更加完整的影响。条件均值回归建立在单一数据模型假设之上,即要求同一个模型适用于所有的数据,但这在现实中不一定成立。分位数回归通过构建在不同分位点上的模型,能够探讨不同分位点上,解释变量对被解释变量的影响。

2.模型构建

作为对比,本文首先加入控制变量(X指控制变量)研究其对企业财务风险的影响,作为模型1,见式(2)。然后在控制变量的基础上加入高管团队平均学历水平变量和高管持股变量,研究高管团队的学历水平对于企业财务风险的影响,作为模型2,见式(3)。最后加入高管团队平均学历水平和高管持股的交互项,研究高管持股与高管团队平均学历水平影响企业财务风险过程的交互效应,作为模型3,见式(4)。

在模型2和模型3的基础上进行了面板分位数回归,以考察高管团队平均学历水平及其与高管持股交互项对处于不同财务风险水平的企业财务风险影响的区别。

五、实证分析

(一)描述性统计

表2报告了本文主要变量的描述性统计结果。从表中可以看出Finrisk的均值为10.55,中位数为5.607,均值和中位数差异较大,是偏态分布。但无论从均值还是中位数来看,平均而言样本公司财务状况处于比较健康的状态。Degree代表高管团队平均学历水平,均值和中位数都在3.3左右,表示平均而言高管团队学历水平在本科及以上水平。Msr中位数为3.13%,均值为13.1%,说明大部分样本公司的高管持股比例都比较低,而且由于中位数和均值差异较大,高管持股也是偏态分布。

(二)相关性检验和多重共线性检验

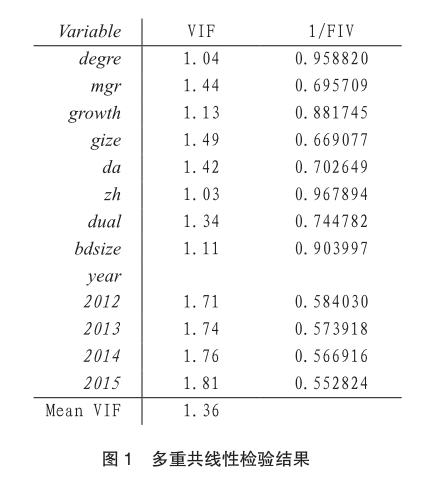

为了检验各变量之间的相关关系及自变量之间是否存在多重共线性,本文通过Stata得到两两相关系数矩阵,可以看出因变量财务风险(Finrisk)和关键自变量和控制变量的相关系数都是显著的(见表3)。在相关系数矩阵中,各自变量的相关性程度也较高。为了检验各自变量之间是否存在多重共线性,本文利用Stata/ SE-13.0计算了各个解释变量的“方差膨胀因子”(VIF),见图1。VIF越大,多重共线性越严重,经验规则认为最大的VIF不能超过10,否则认为存在多重共线性。本文计算得到的所有VIF都在2以下,因此虽然各解释变量之间相关系数都是显著的,但并不存在多重共线性的问题。

(三)分位数回归

1.高管团队平均学历水平与企业财务风险

在模型2的基础上进行九个分位点的分位数回归(见表4),由于账务风险是Z值定义的,Z值越高,企业财务风险越低。因此10%(90%)分位点表示财务风险处于最高(低)分位;如果回归系数为正则意味着与财务风险负相关。结果显示:高管团队平均学历水平的回歸系数在9个分位点上显著负相关,并且回归系数随着企业财务风险水平(分位点)的上升(减少)而下降。这说明随着企业财务风险水平的上升,高管团队平均学历水平对企业财务风险的削弱作用逐渐递减。高管持股的回归系数在九个分位点系数为正,但仅在30%以下的分位点显著。这说明只有在财务风险处于较高水平时,高管持股降低企业财务风险的结果才显著。

2.高管持股与高管团队平均学历水平的交互项与企业财务风险

在模型3的基础上进行分位数回归(见表5),回归结果显示:加入交互项后,高管团队平均学历水平和高管持股的回归结果几乎不受影响。而只有在高分位点(企业财务风险处于较低水平)时,高管团队平均学历水平与高管持股的交互项系数显著为正。这说明,当企业财务风险较低时,高管持股与高管团队学历水平对企业财务风险的影响的确存在交互效应,且高管持股能够显著的促进而不是替代高学历水平降低企业财务风险。但在低分位点(企业财务风险水平处于较高水平)时,高管持股既不会促进也不会替代高学历高管团队降低企业财务风险。

六、研究结论和建议

本文选取2011—2015年A股民营上市公司为样本,在分析了高管团队平均学历水平对企业财务风险的影响之后,探讨了高管持股作为一种正式的公司治理制度安排会如何调节高管团队平均学历水平与企业财务风险的关系。研究结果发现:(1)在所有风险水平,高管团队的平均学历水平与企业财务风险呈负相关关系,说明高学历高管团队的确运用所学,能够更好的防范企业财务风险。(2)高管团队学历水平对企业财务风险的影响存在交互效应,这说明高管持股作为高管所处的外部环境以及激励手段,能够显著的促进高学历高管降低企业财务风险。但这一结果只有在企业财务风险处于较低水平时才显著。

本文在融合和高层梯队理论和委托代理理论的基础上,研究了高管团队平均学历水平和企业财务风险的影响,以及探讨了高管持股与高管团队平均学历水平在影响企业财务风险关系时的交互效应,丰富了这方面研究。同时对于民营企业如何规避财务风险提出了可供参考的实践思路,即民营企业可以通过在选拔高管构建高管团队时考虑高管的背景特征,以及对高管团队进行恰当的激励来改善企业的治理环境,从而提高企业规避财务风险的能力,据此,本文提出以下具体建议:(1)学历水平越高的高管分析和处理财务困境的能力更强,民营企业在聘请高管时,可以考虑将高管的学历水平的权重提高。(2)民营企业在采取实施股权激励计划以激励高管更好应对财务风险时,可以考虑高管团队的特点,有针对性的设计股权计划方案。

主要参考文献:

[1]Mitton T.A cross-firm analysis of the impact of corporate governance on the East Asian financial crisis[J].Journal of Financial Economics, 2002, 64(2): 215-241.

[2]Krishnan H A, Park D.A few good women—on top management teams[J].Journal of Business Research, 2005, 58(12): 1712-1720.

[3]Taylor R N.Age and Experience as Determinants of Managerial Information Processing and Decision Making Performance [J].The Academy of Management Journal, 1975, Vol.18(No.1 (Mar., 1975)): 74-81.

[4]Tihanyi L, Ellstrand A E, Daily C M, et al.Composition of the top management team and firm international diversification[J].Journal of Management, 2000, 26(6): 1157-1177.

[5]Zajac M J A E.Corporate Elites and Corporate Strategy: How Demographic Preferences and Structural Position Shape the Scope of the Firm [J].Strategic Management Journal, 2004, Vol.25(No.6 (Jun., 2004)): 507-524.

[6]Beaver W H.Financial Ratios As Predictors of Failure [J].Journal of Accounting Research, 1966, Journal of Accounting Research(Empirical Research in Accounting: Selected Studies 1966 (1966)): 71-111.

[7]Bantel M F W A.Top Management Team Demography and Corporate Strategic Change[J].The Academy of Management Journal, 1992, Vol.35(No.1 (Mar., 1992)): 91-121.

[ 8 ] L e e H , P a r k J . T o p T e a m D i v e r s i t y , Internationalization and the Mediating Effect of International Alliances*[J].British Journal of Management, 2006, 17(3): 195-213.

[9]Mason D C H A.Upper Echelons: The Organization as a Reflection of Its Top Managers[J].The Academy of Management Review, 1984, Vol.9(No.2 (Apr., 1984)): 193-206.

[10]王小燕,萬达.创业板上市公司高管团队平均学历水平与财务风险的实证研究[J].山东商业职业技术学院学报, 2013, (05): 23-26.

[11]洪乐平.对我国上市公司资本结构与财务风险的反思——来自沪深两市的经验数据[J].当代财经,2004, (04): 39-41.

[12]林新奇,蒋瑞.高层管理团队特征与企业财务绩效关系的实证研究——以我国房地产上市公司为例[J].浙江大学学报(人文社会科学版), 2011, (03): 190-197.

[13]林勇,周妍巧.高层管理者的教育背景与公司绩效——基于创业板数据的实证检验[J].中南大学学报(社会科学版),2011,(05): 60-65.

[14]何霞,苏晓华.高管团队背景特征、高管激励与企业R&;D投入——来自A股上市高新技术企业的数据分析[J].科技管理研究, 2012, (06): 100-108.

[15]郝二辉.高管团队背景特征、行为选择与财务困境[D].西南财经大学, 2011.174.

[16]孙海法,姚振华,严茂胜.高管团队人口统计特征对纺织和信息技术公司经营绩效的影响[J].南开管理评论,2006,(06): 61-67.

[17]马富萍,李太.高管团队平均学历水平、高管团队持股与技术创新的关系研究——基于资源型上市公司的实证检验[J].科学管理研究,2011,(04):117-120.

[18]李华晶,张玉利.高管团队平均学历水平与企业创新关系的实证研究——以科技型中小企业为例[J].商业经济与管理, 2006,(05):9-13.

[19]李华晶,邢晓东.高管团队与公司创业战略:基于高阶理论和代理理论融合的实证研究[J].科学学与科学技术管理, 2007, (09): 139-144.

[20]于富生,张敏,姜付秀等.公司治理影响公司财务风险吗 [J].会计研究,2008,(10): 52-59.

[21]迟旭升,李明.公司治理与企业财务风险相关性研究——来自沪深两市主板A股上市公司的经验数据[J].东北财经大学学报,2011,(05):67-73.

[22]杨琳,武凯.贵州上市公司财务风险与公司治理关系研究——基于2008—2009年财务数据的实证分析[J].会计之友(下旬刊), 2010,(10): 82-84.

[23]吕峻,李梓房.宏观经济因素对企业财务危机影响的实证分析[J].山西财经大学学报, 2008, (11): 94-100.

[24]彭中文,李力,文磊.宏观调控、公司治理与财务风险——基于房地产上市公司的面板数据[J].中央财经大学学报, 2014, (05): 52-59.

[25]袁晓波.内部控制与财务风险——来自中国沪市制造业上市公司的经验证据[J].经济与管理研究,2010,(05): 60-68.

[26]白潔.上市公司高管特征与股权激励对企业绩效的交互影响研究[J].财会通讯,2013,(30):53-55.

[27]文芳.上市公司高管团队平均学历水平与R&;D投资研究[J].山西财经大学学报,2008,(08): 77-83.

[28]程玉婷.我国高管团队平均学历水平对财务战略选择的影响[J].领导科学,2012,(08): 55-57.

[29]魏立群,王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002, (04): 16-22.

[30]王华,刘艳春.我国上市商业银行多元化经营与绩效的关系研究——基于面板分位数回归的实证分析[J].技术经济与管理研究, 2017,(07):77-82.

[31]周春生,赵端端.中国民营企业的财务风险实证研究[J].中国软科学, 2006,(04):130-135.

[32]缪锦春.资本流入、信贷波动与企业财务风险[J].南通大学学报(社会科学版),2015,(02):127-135